寻找期限利差交易机会

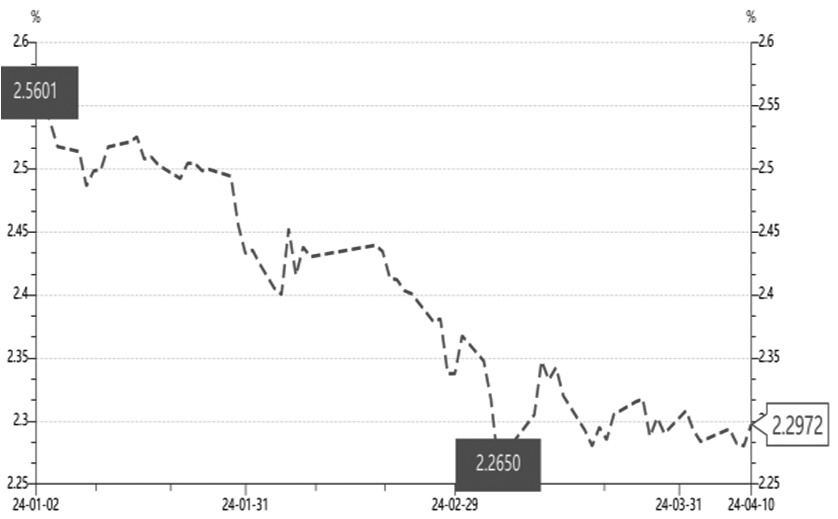

1月24日,央行宣布2月5日起降准0.5%,支农支小再贷款、再贴现调降0.25%;2月20日,央行宣布5年期LPR调降0.25%,至3.95%。政策力度和发布时间超出预期,激发了市场对股市、债市的做多热情。以国债10年期品种为例,到期收益率由年初的2.5601%下跌到4月10日的2.2972%,而同期国债期货2404合约由102.625涨至104.18。

图为10年期国债收益率走势

图为10年期国债期货走势

上涨行情出现的背景

2023年12月11—12日,中央经济工作会议召开,定调了2024年经济工作。提出稳健的货币政策要灵活适度,保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。在行业领域重点提到积极稳妥化解房地产风险,加快构建房地产发展新模式。

2023年12月22日,国有大行下调存款利率,距离上一轮调降存款利率3个多月。1年及以内、2年、3年、5年期定期存款挂牌利率分别下调10BP、20BP、25BP、25BP。

2024年3月初,全国两会召开,政府工作报告提到,优化房地产政策,对不同所有制房地产企业合理融资需求要一视同仁给予支持,促进房地产市场平稳健康发展;统筹好地方债务风险化解和稳定发展,进一步落实一揽子化债方案,妥善化解存量债务风险、严防新增债务风险等。

2023年10月,中央金融工作会议召开,提出“要充实货币政策工具箱”。2024年4月23日,央行有关部门负责人表示,央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。

此轮行情的特点

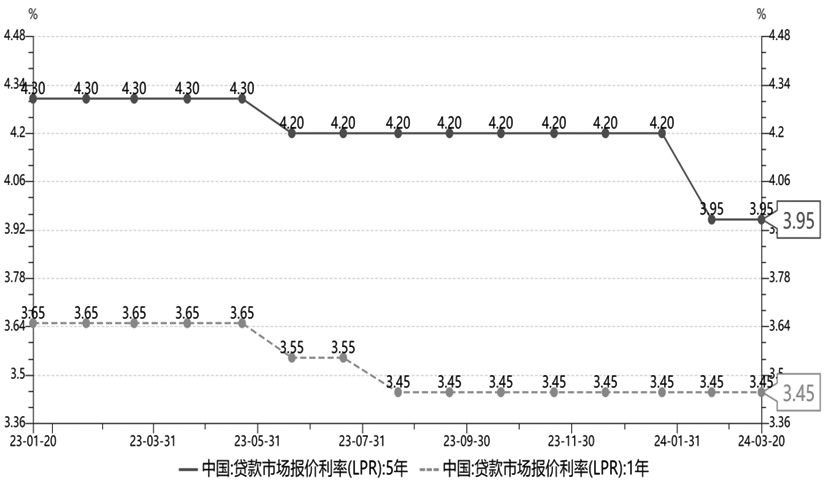

图为LPR走势

主导行情的政策更加有力。

在2023年中央金融工作会议和中央经济工作会议精神的引领下,2023年年底到2024年一季度,实施了LPR调降、降准、存款利率调降等措施。

保险机构青睐超长债。

利率下行带动资产收益率下行,保险资金的资产负债匹配压力增加,收益稳定的长久期资产受到青睐。国家金融监督管理总局公布的数据显示,截至2023年年末,保险业资金运用余额为28.2万亿元,较2022年年末增长11%。在保险资金运用余额中,债券投资规模为12.3万亿元, 占比43.6%,较2022年年末的10.1万亿元增加2.2万亿元。

机构欠配,资金涌入债市。农商行资本充足率相对偏低,这使得农商行更偏好利率债,并且抑制存单以外券种的信用下沉。

30年期国债表现最为亮眼。

10年期和30年期国债利差明显收窄。从2023年年初算起,至2024年4月10日,10年国债收益率下行52BP,而30年期国债收益率下行70BP。

后市应对

在动态平衡中寻找期限利差和信用利差的交易机会。

信用下沉、拉长久期,市场更加注重分析银行机构与非银行金融机构、法人与非法人机构的交易行为。国有大行、股份制银行、保险机构等在不同时段有不同的资金运作特点。

在关联性分析中寻找交易机会。

国债期货市场有趋势指标、压力指标、量能指标等,精选熟悉的,根据产品运行规律设置观察周期,如利用MACD、RSI判断走势及高低点。研究债券现券、国债期货、IRS(利率互换)的内在关联性,通过日间盯市,抓住交易机会。

央行在二级市场买卖国债有利于稳定债市。

根据现行《中国人民银行法》,央行禁止在一级市场购买国债,但为执行货币政策,可以在公开市场上买卖国债、其他政府债券和金融债券及外汇。不同于发达经济体央行的量化宽松,我国坚持实施正常的货币政策。央行实施购买国债可能主要是维护资金面平稳运行。预计央行购债可能和财政部发行特别国债的时段重合,实现货币和财政两个渠道的流动性释放,并缓解政府债供给高峰对银行间流动性的冲击。

密切关注4月中央政治局会议。

市场认为,4月中央政治局会议将以一季度宏观经济数据为基础,在政策上补短板、强弱项,前期定调的政策的大方向不变。会议可能主要着力于房地产、消费、新质生产力等方面。中央政治局会议将释放经济工作重要信号,短期对债市起到抑制作用。

综合分析,目前国债市场涨幅已经较大,交易时需要合理设定仓位、控制投资风险。(作者单位:新疆农村信用社联合社)

来源:期货日报网