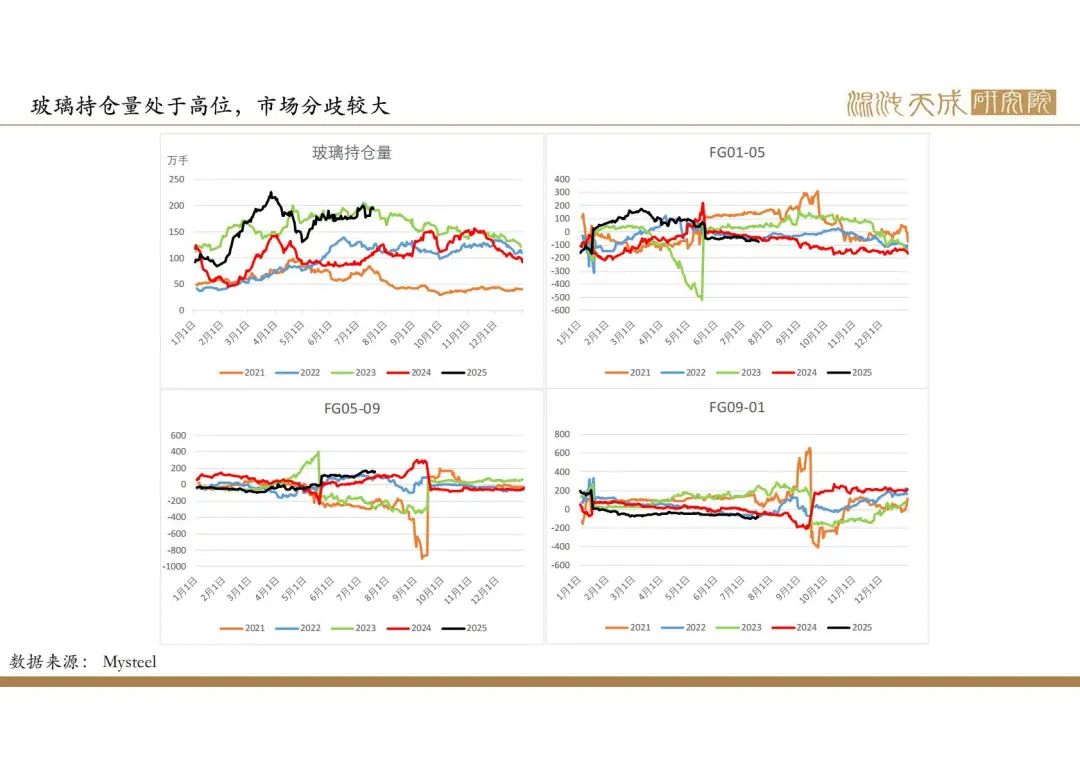

【纯碱玻璃周报】工信部推动淘汰落后产能,玻璃盘面继续走强

2025年7月19日 纯碱玻璃

工信部推动淘汰落后产能,玻璃盘面继续走强

玻璃:

供给:

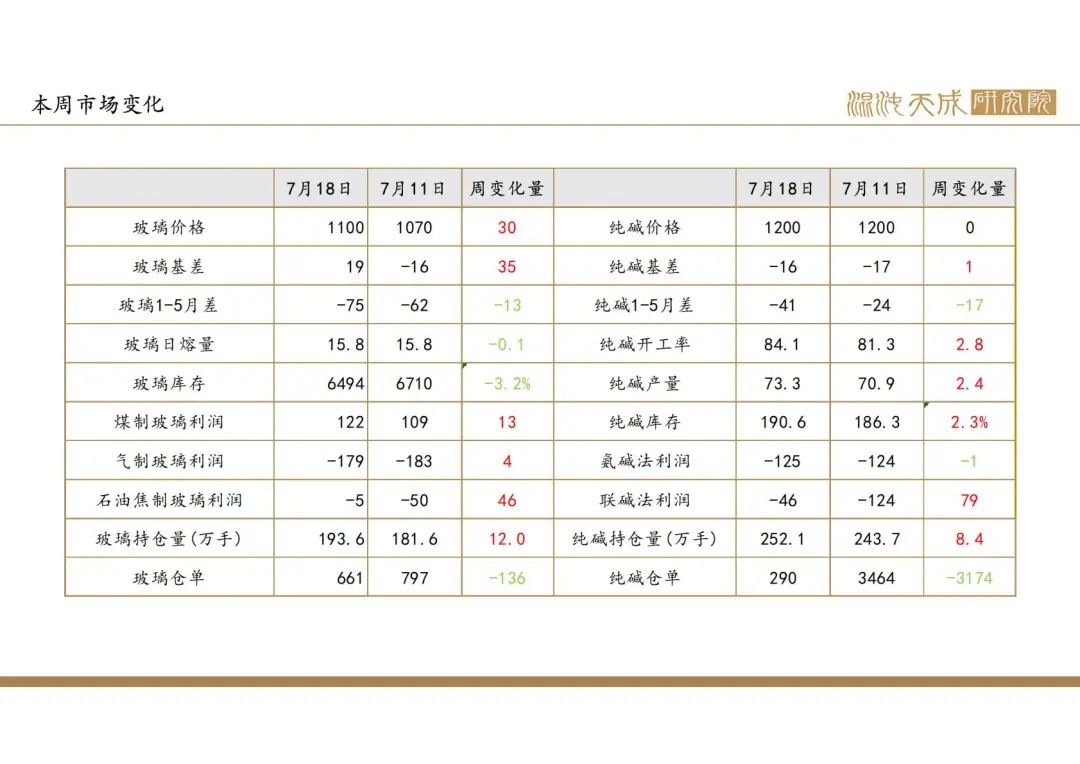

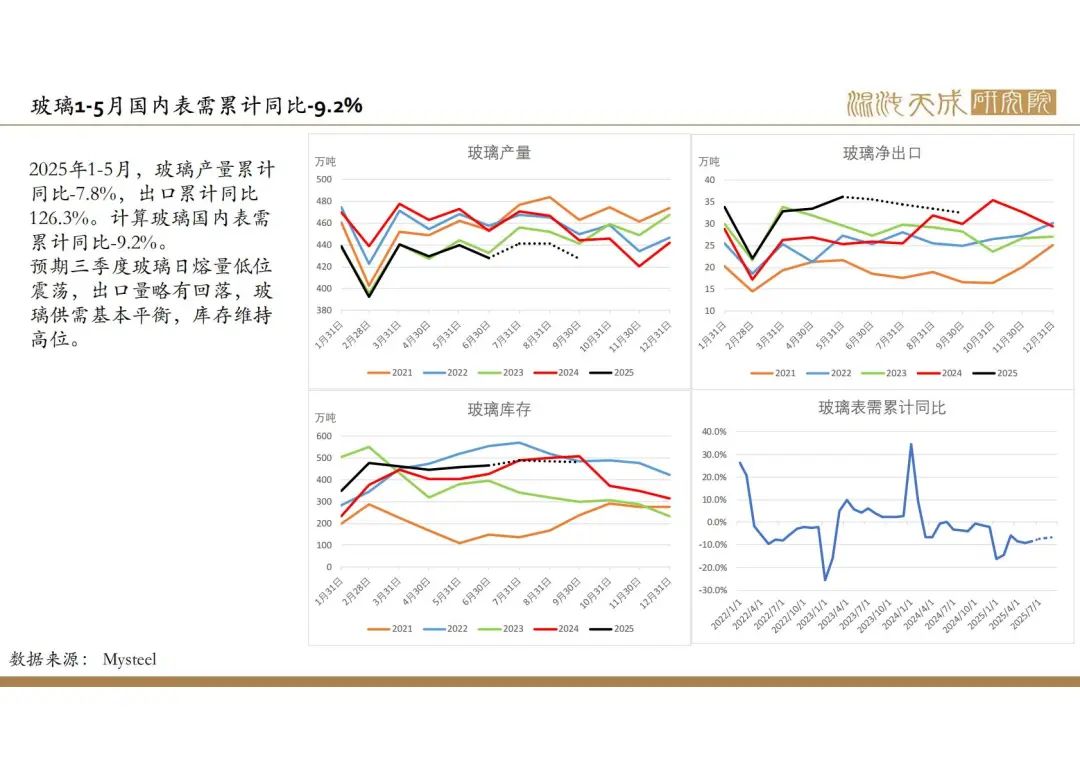

本周玻璃日熔量15.8万吨/天,环比持平,处于历史较低位。

需求:

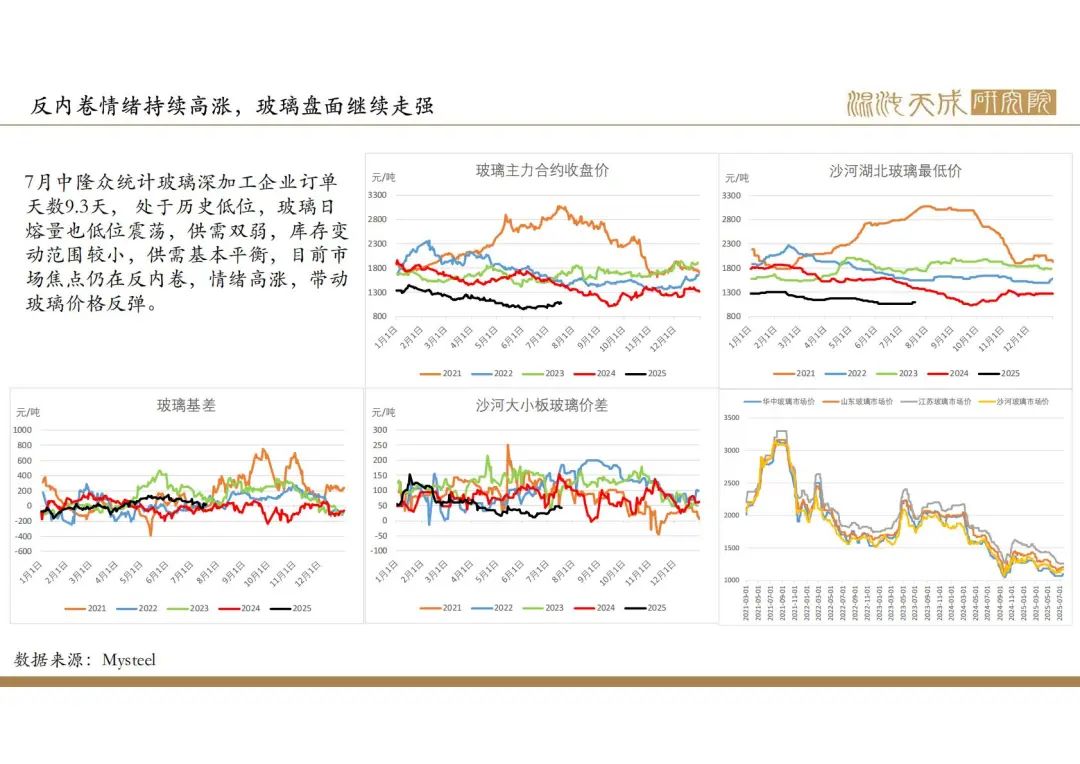

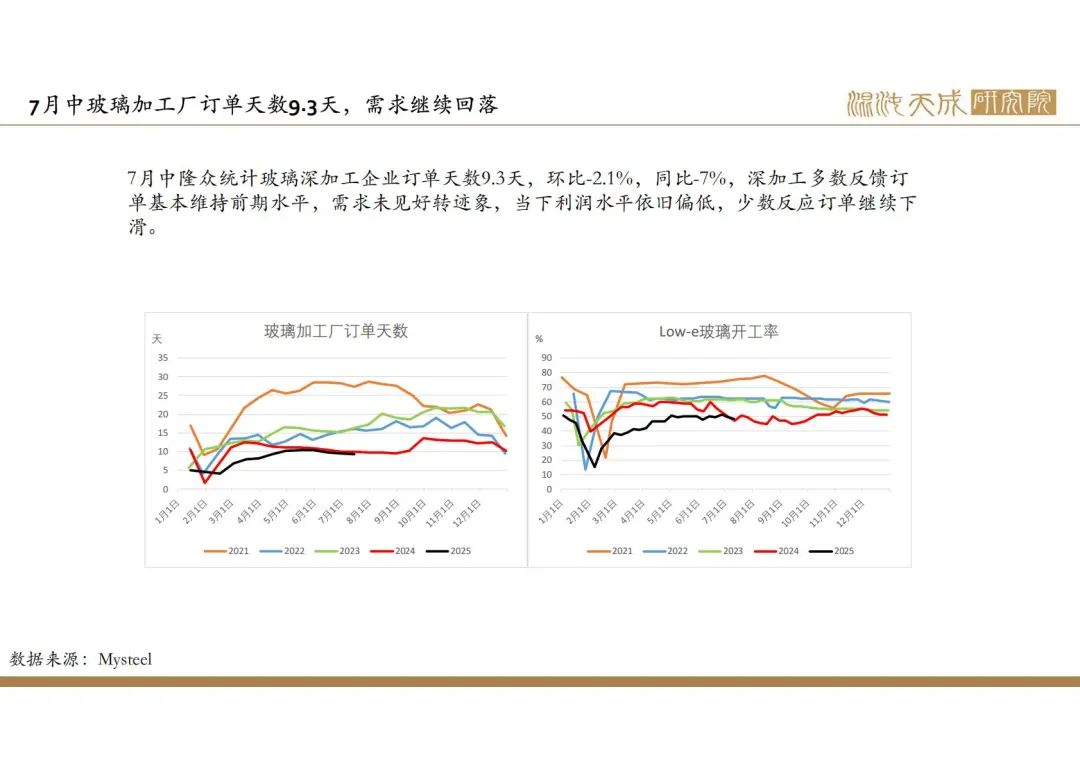

7月中隆众统计玻璃深加工企业订单天数9.3天,环比-2.1%,同比-7%,深加工多数反馈订单基本维持前期水平,需求未见好转迹象,当下利润水平依旧偏低,少数反应订单继续下滑。

库存:

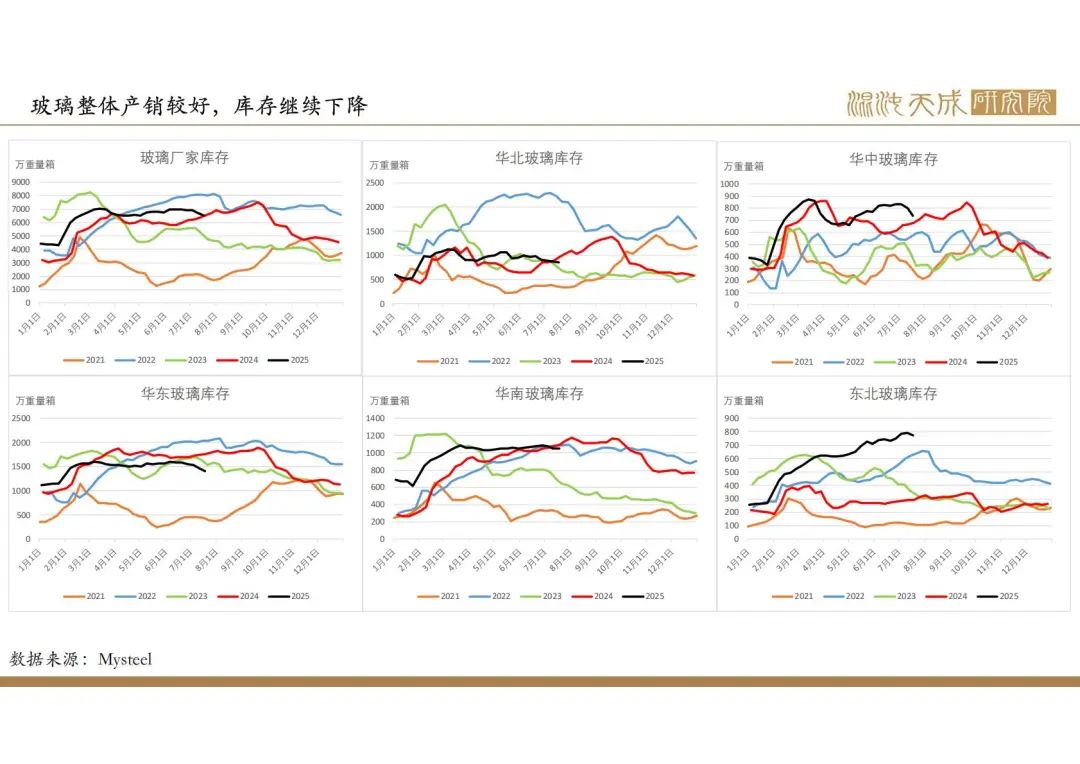

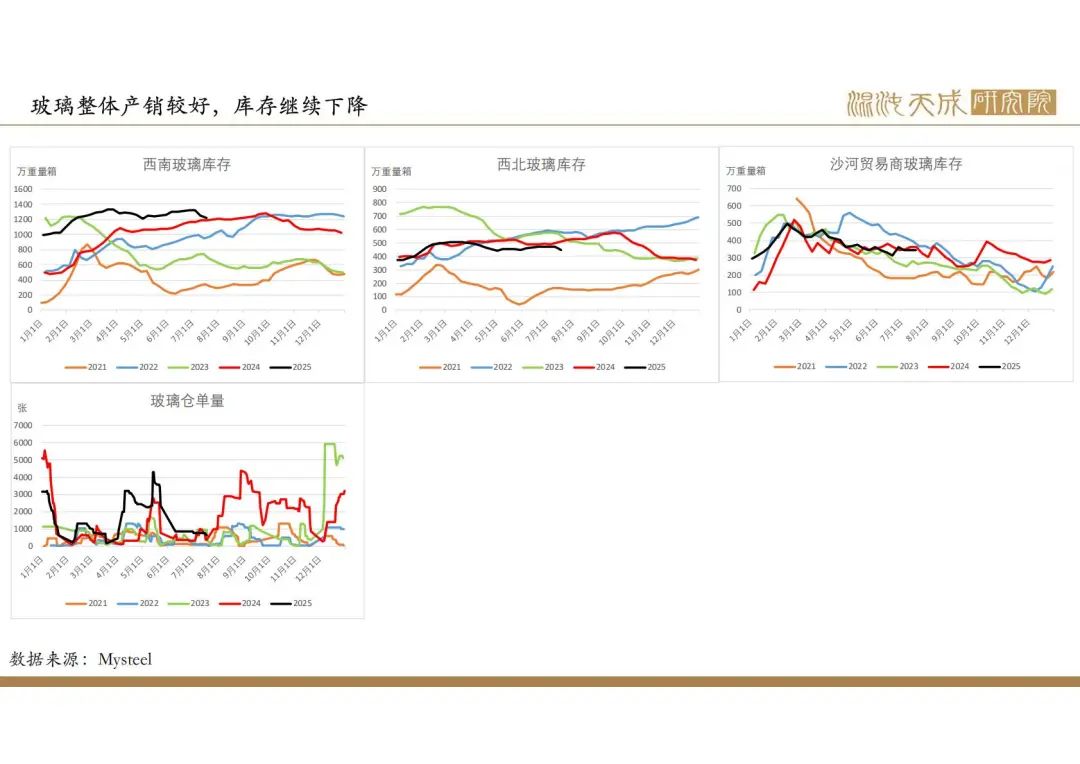

本周玻璃厂家库存6493万重量箱,环比-3.22%,同比0.29%,库存处于历史较高位。

总结:

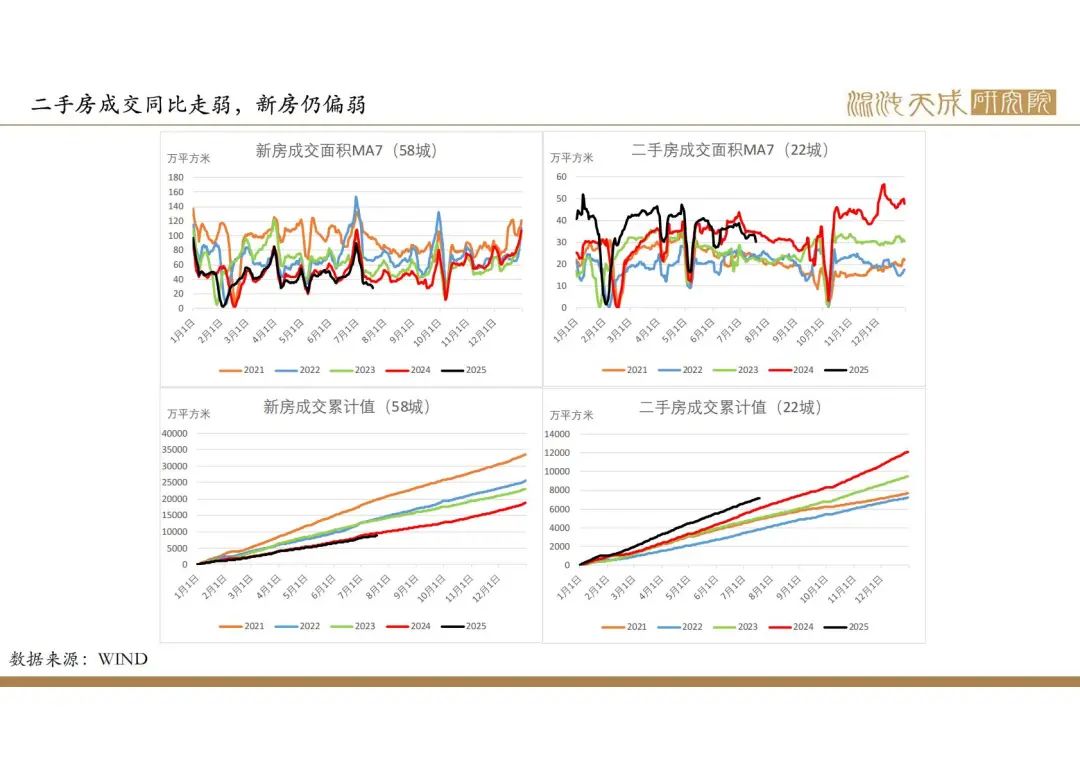

中长期矛盾:根据房地产建设周期计算,当前房地产竣工仍处于下行周期,新房玻璃需求仍在持续下滑,而二手房成交较好,汽车、家电、电子产品产量仍在增加,对玻璃需求有一定支撑,预期今年玻璃整体供给和需求都下降7%左右,供需基本平衡。但新房销售持续下降,房企资金紧张,部分项目持续推迟,新房玻璃需求超预期下降,玻璃供给和库存压力较大。

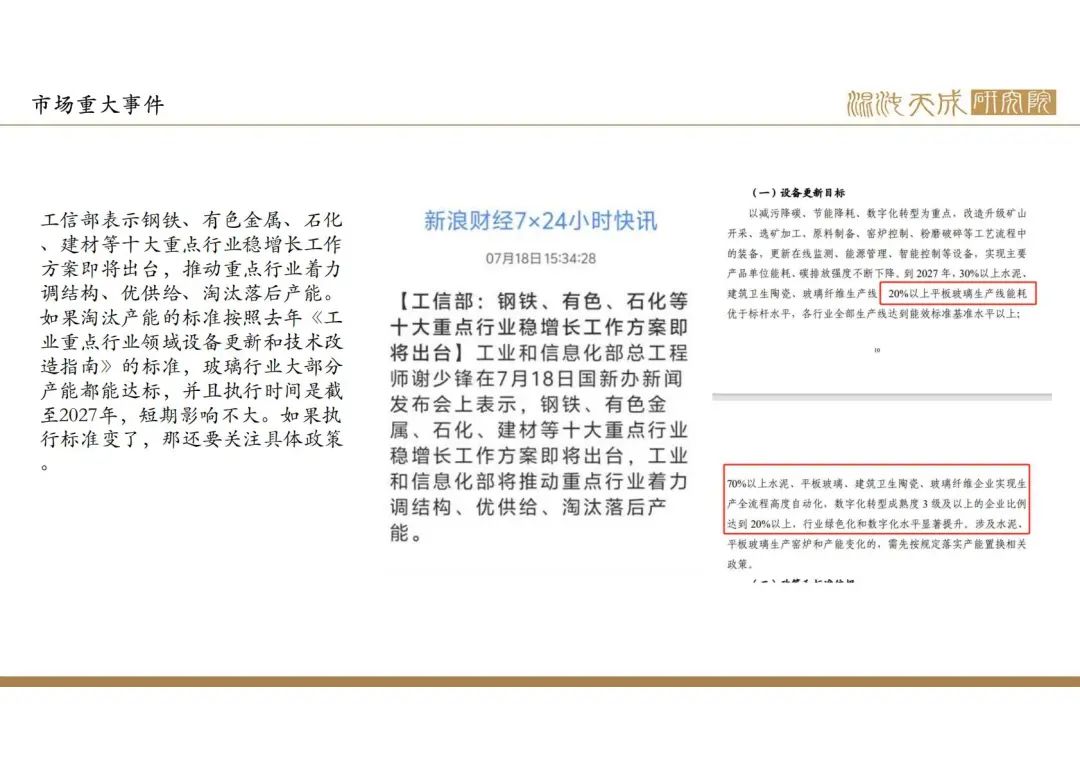

当前矛盾:7月中玻璃下游深加工订单天数继续下降,需求继续走弱,玻璃日熔量低位震荡,供需弱平衡,而当前焦点仍在反内卷,工信部表示钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,推动重点行业着力调结构、优供给、淘汰落后产能,市场情绪再次被点燃,玻璃大幅上涨。工信部的会议每年都有,并且具体政策还没出,仍需等待政策才能定量分析,建议观望。

观点:观望。

纯碱:

供给:

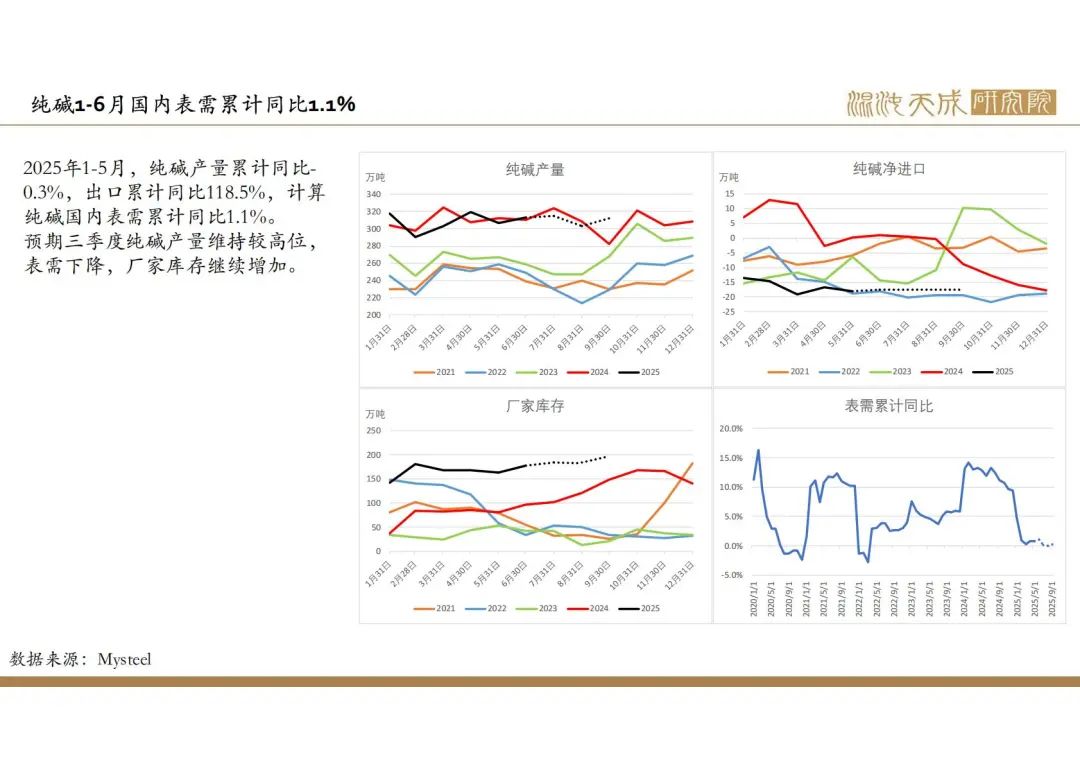

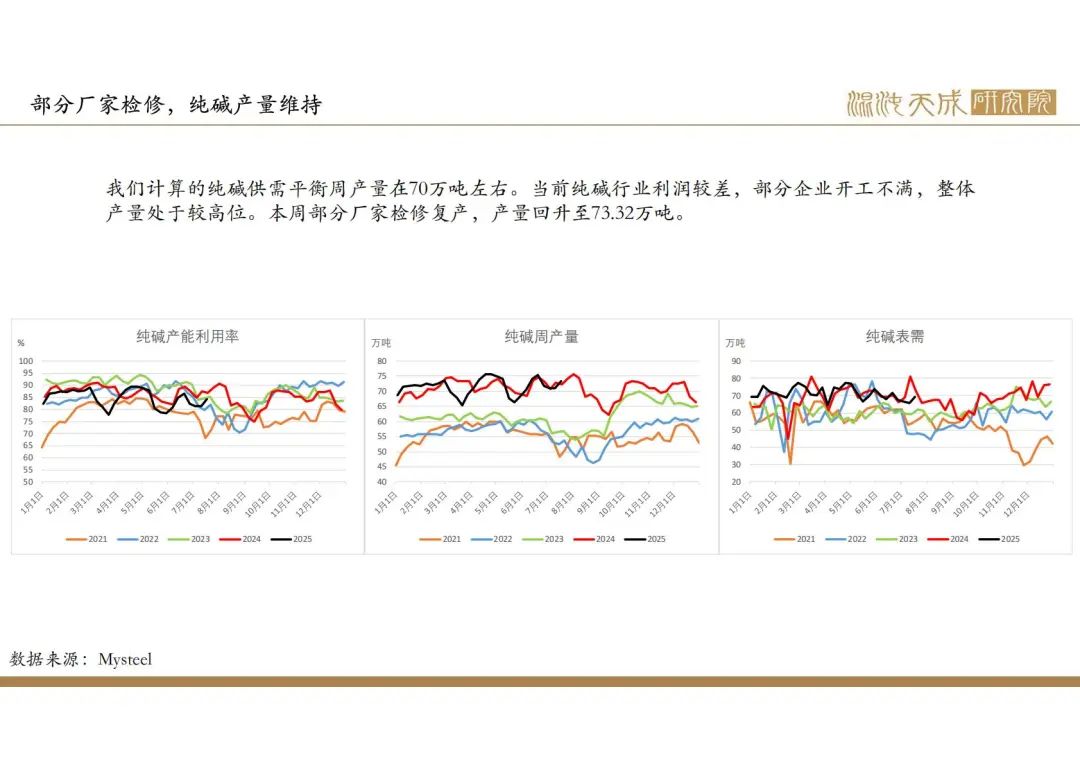

本周纯碱产量73.32万吨,环比3.4%,同比1.3%,处于较高位,后市仍有厂家计划检修。

需求:

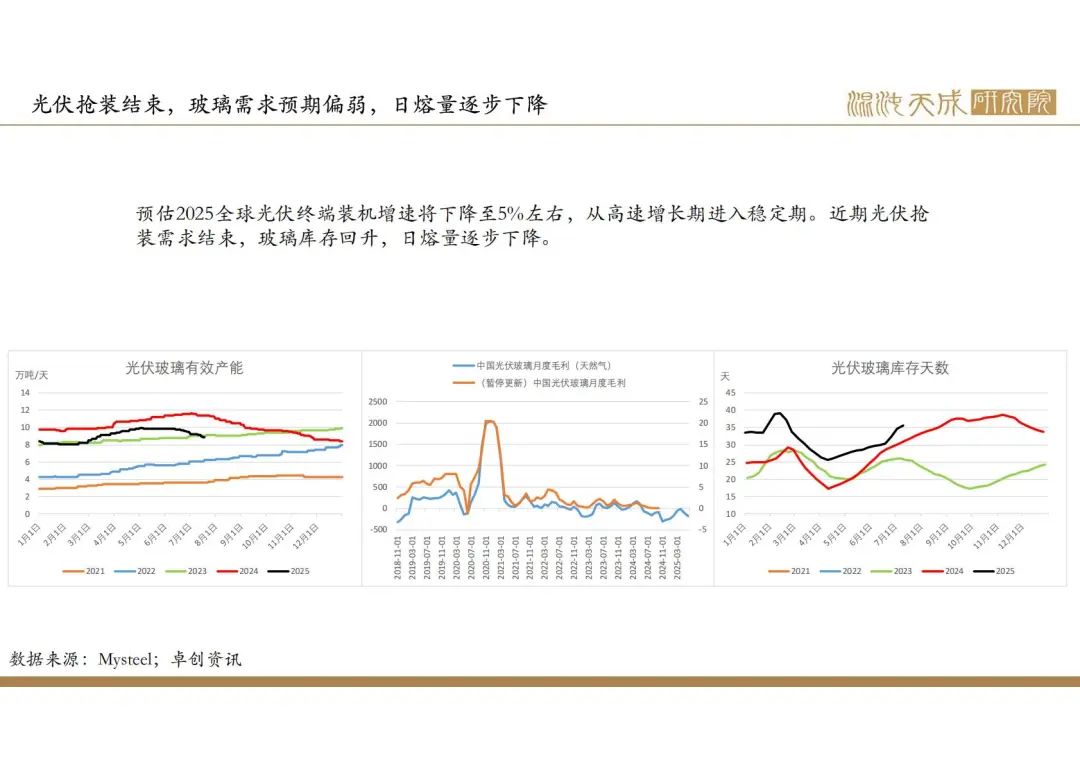

浮法玻璃弱势下跌至成本附近,产量维持较低位。光伏抢装结束,玻璃库存持续回升,日熔量回落,纯碱需求走弱。烧碱价格高于纯碱,纯碱对烧碱需求有一定替代,但整体需求仍一般,没有实质性变化,当前计算纯碱周度供需平衡产量在70万吨左右。

库存:

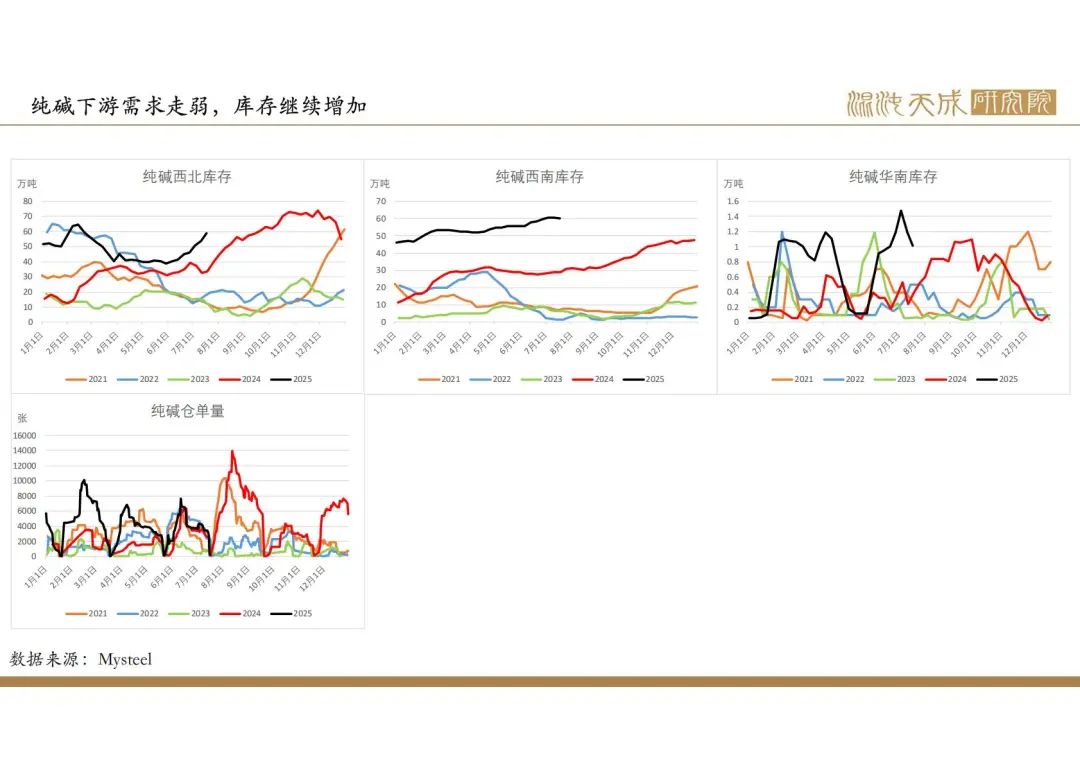

本周纯碱厂家库存190.56万吨,环比2.3%,同比110.9%,库存处于历史高位。纯碱厂库、交割库库存、玻璃厂原料库存加总超过510万吨,同比29%。

总结:

中长期矛盾:纯碱近两年产能增长30%以上,未来仍有新产能投放,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:纯碱产量高位震荡,需求偏弱,产能过剩较明显,而当前焦点仍在反内卷,工信部表示钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,推动重点行业着力调结构、优供给、淘汰落后产能,市场情绪再次被点燃,纯碱大幅上涨。工信部的会议每年都有,并且具体政策还没出,仍需等待政策才能定量分析,建议观望

观点:观望。