【聚烯烃周报】原油、宏观影响更大,LP供需分化矛盾积累中

2024年6月29日 能化-聚烯烃

原油、宏观影响更大,LP供需分化矛盾积累中

观点概述:

供给:

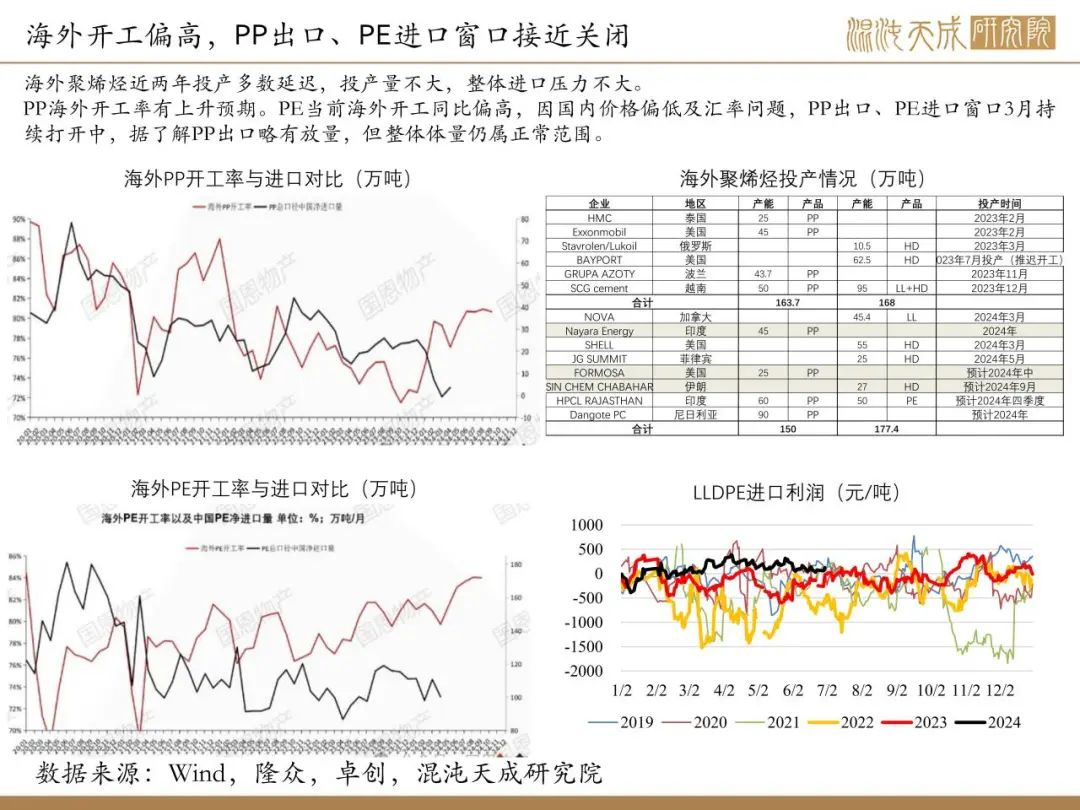

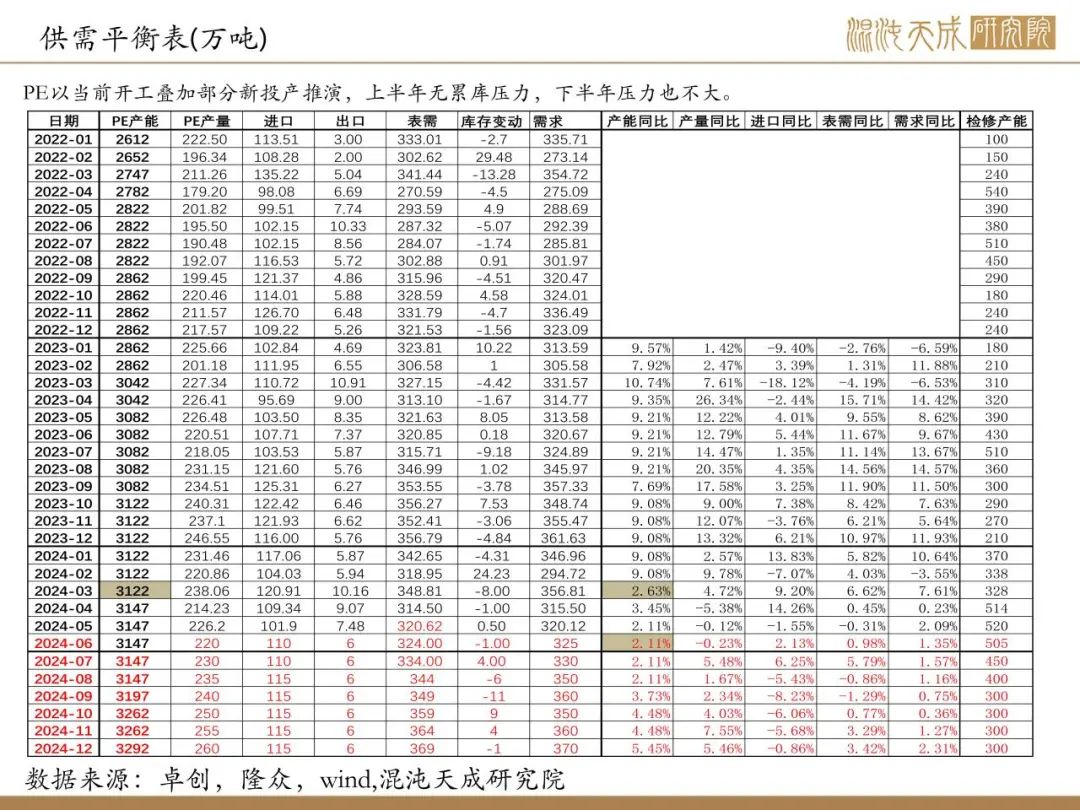

截至6月28日,PP开工率PP开工率81.2%(-1个百分点);PDH开工升5个百分点至77% ;春检超预期,5月下开始回升,但预计至6月下检修维持高位。PE国内开工率83.8%,较上周升1个百分点。节后检修增多,计划看至6月中检修偏高。

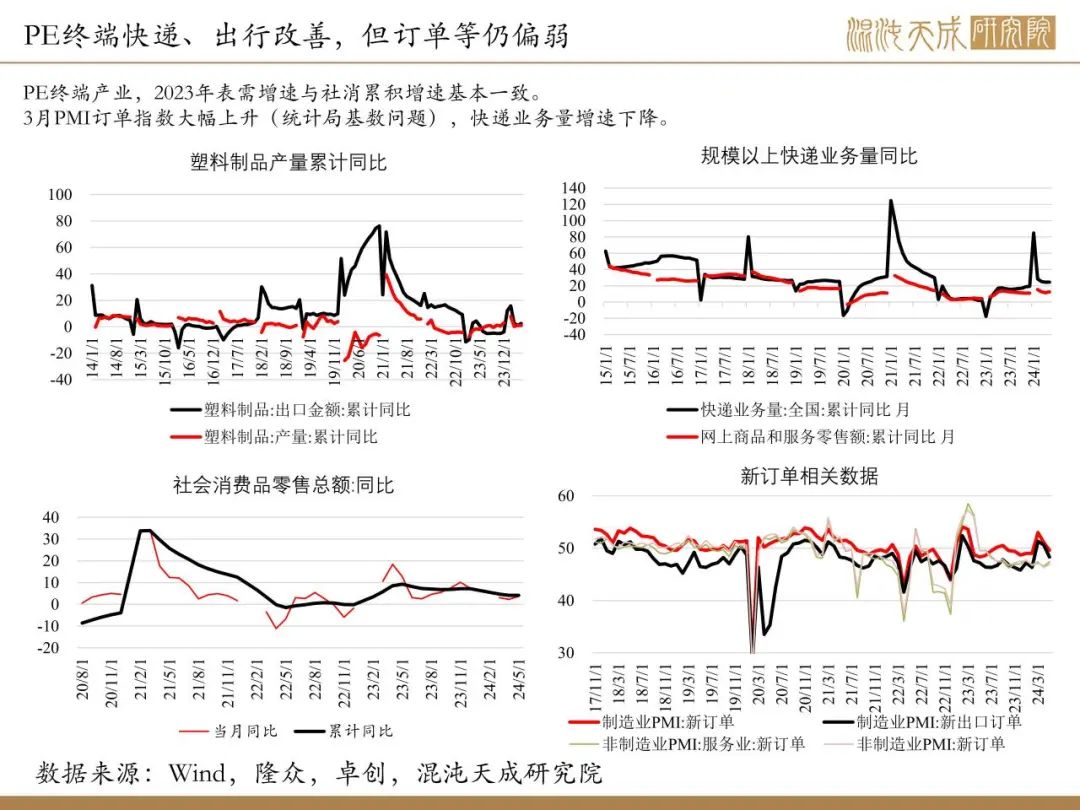

需求:

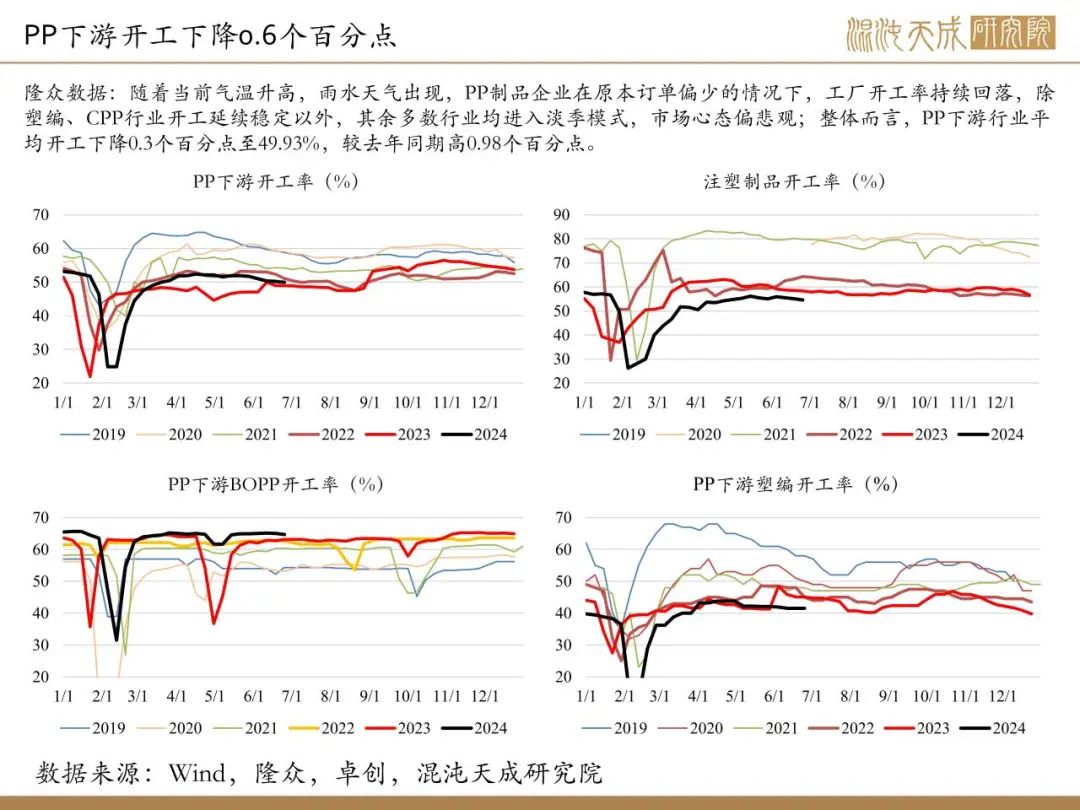

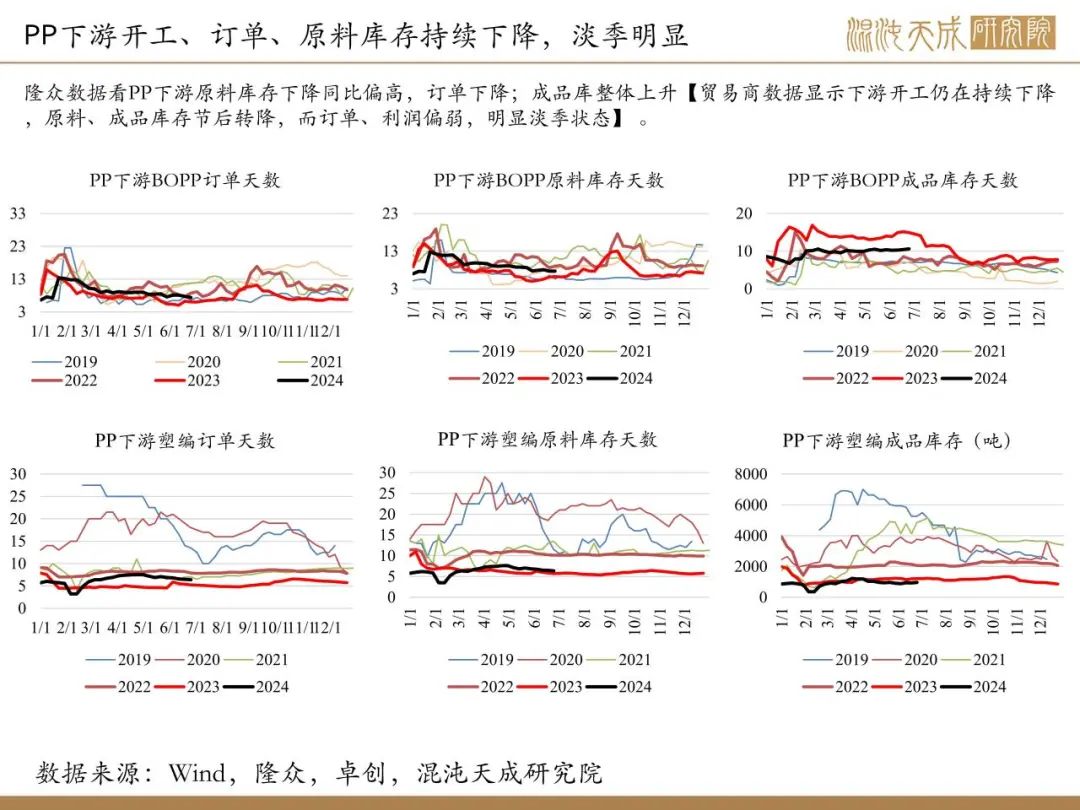

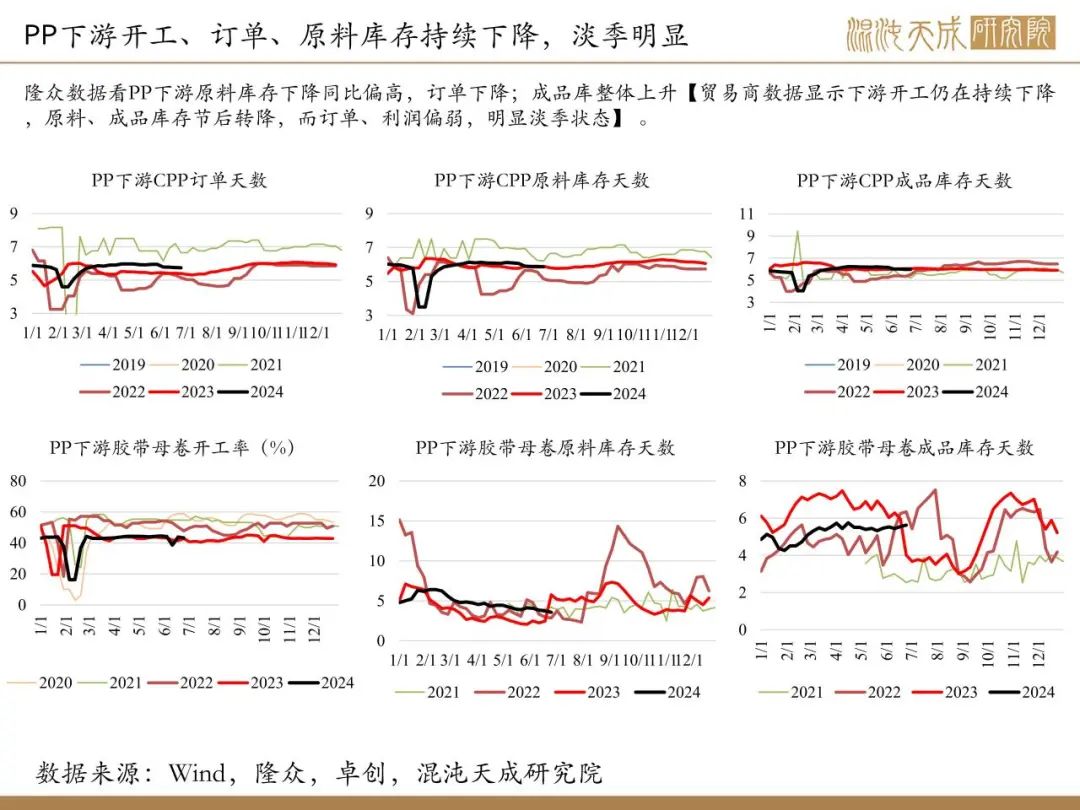

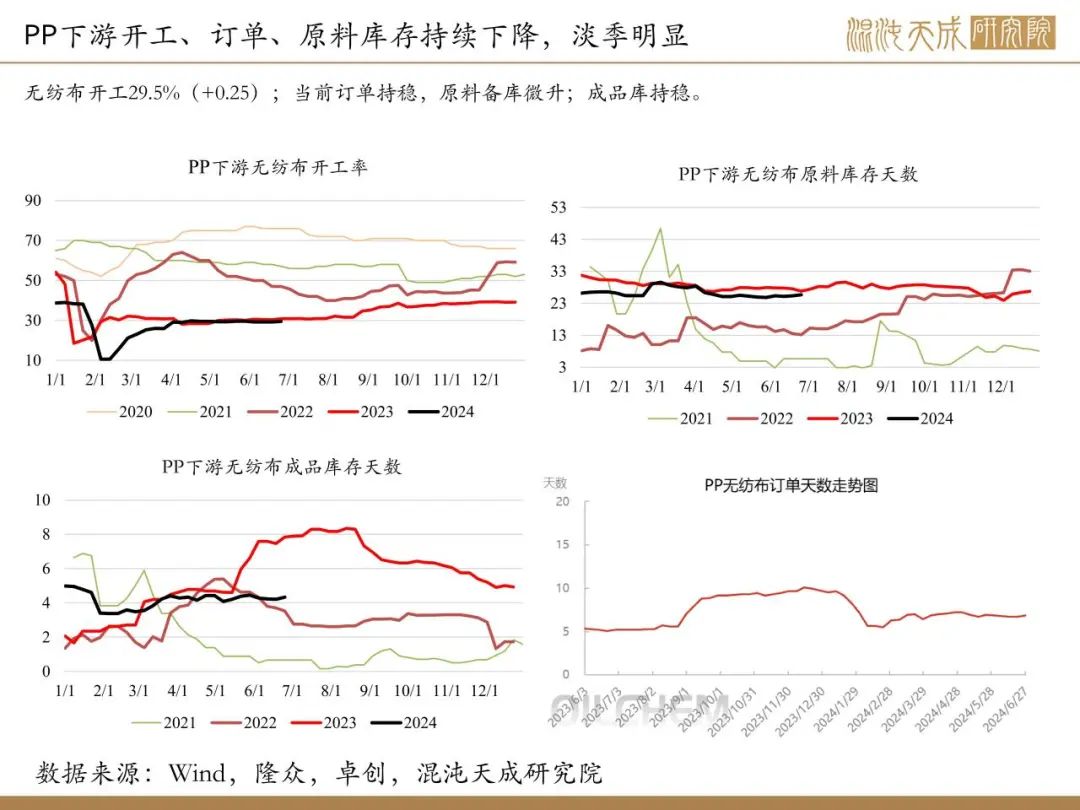

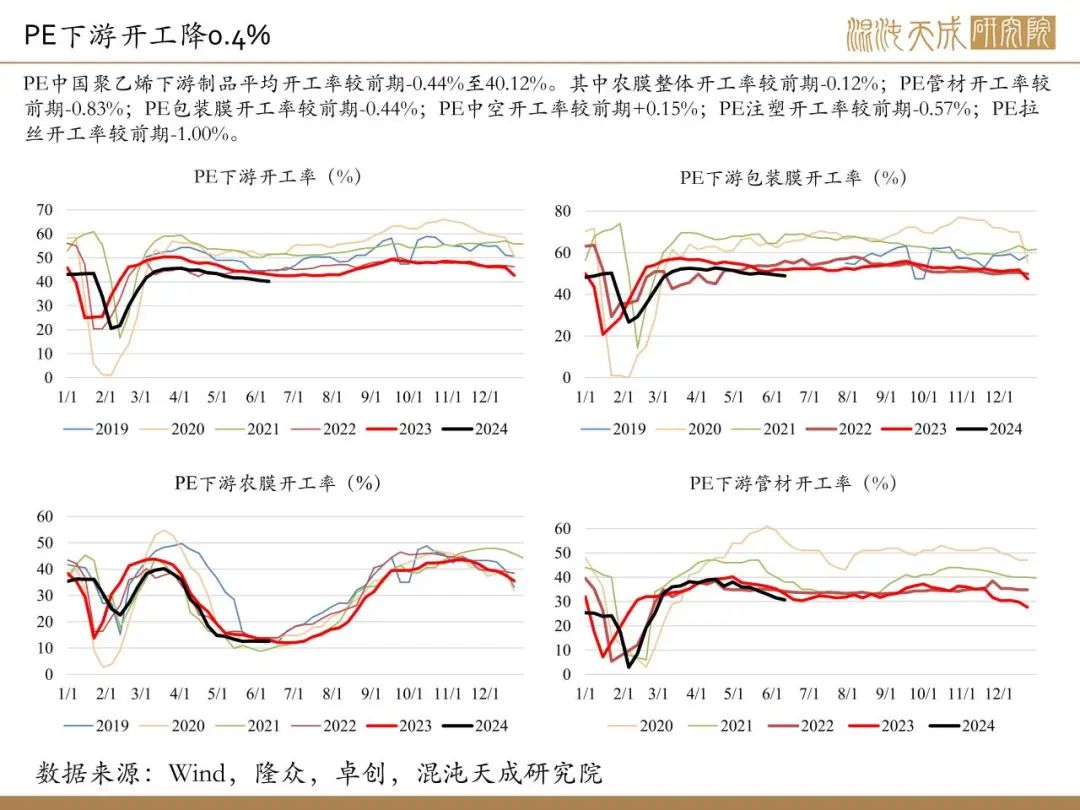

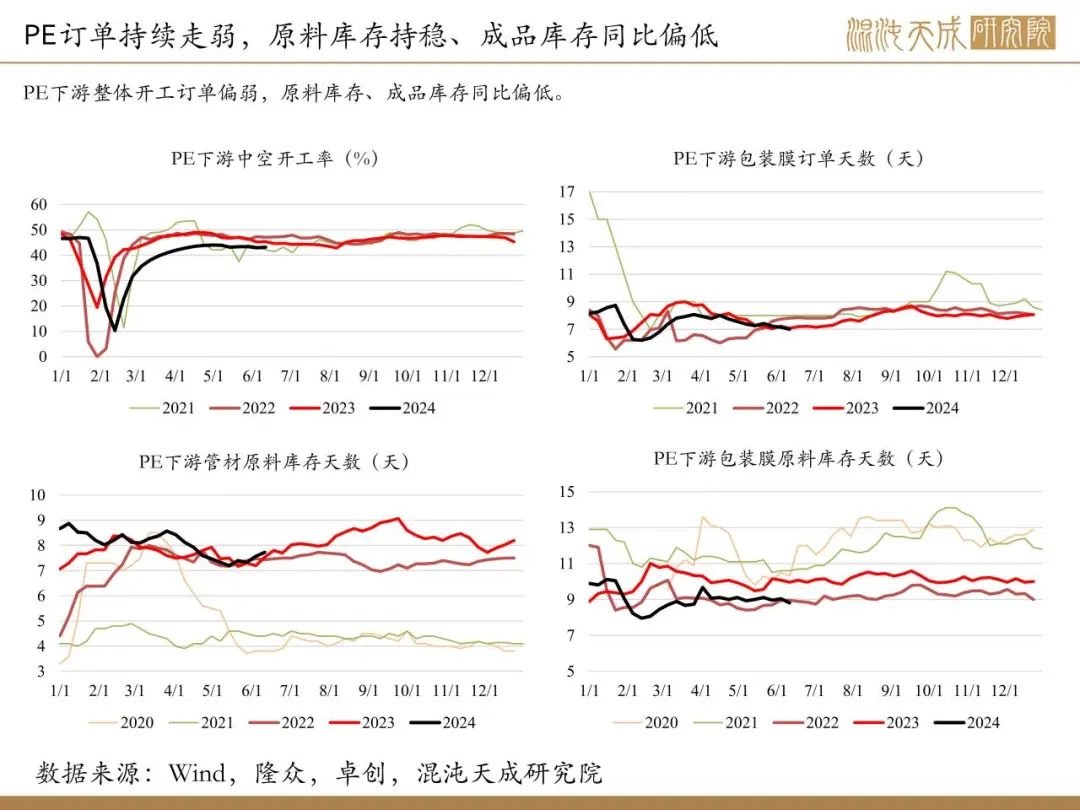

随着当前气温升高,雨水天气出现,PP制品企业在原本订单偏少的情况下,工厂开工率持续回落,多数行业进入淡季模式,市场心态偏悲观;整体而言,PP下游行业平均开工下降0.3个百分点至49.93%,较去年同期高0.98个百分点。PE下游制品平均开工率较前期-0.44%至40.12%。其中农膜整体-0.12%;PE管材开工率-0.83%;PE包装膜开工率较-0.44%;PE中空开工率+0.15%;PE注塑开工率-0.57%;PE拉丝开工率-1.00%。

库存:

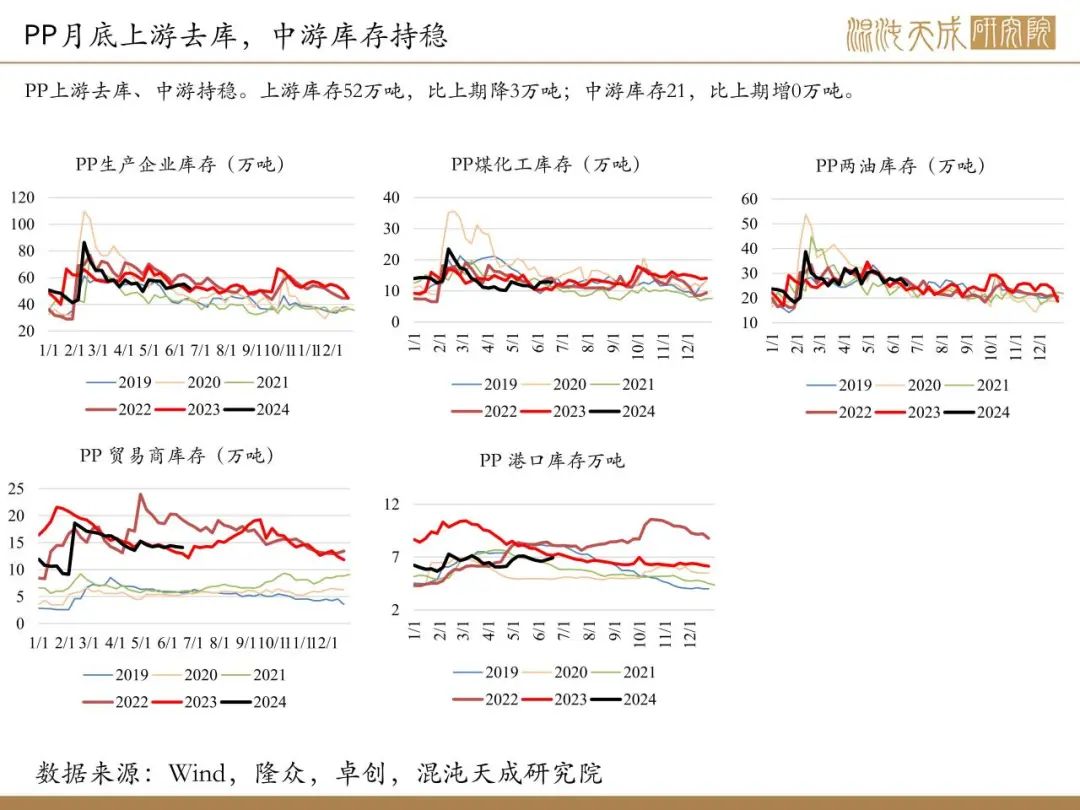

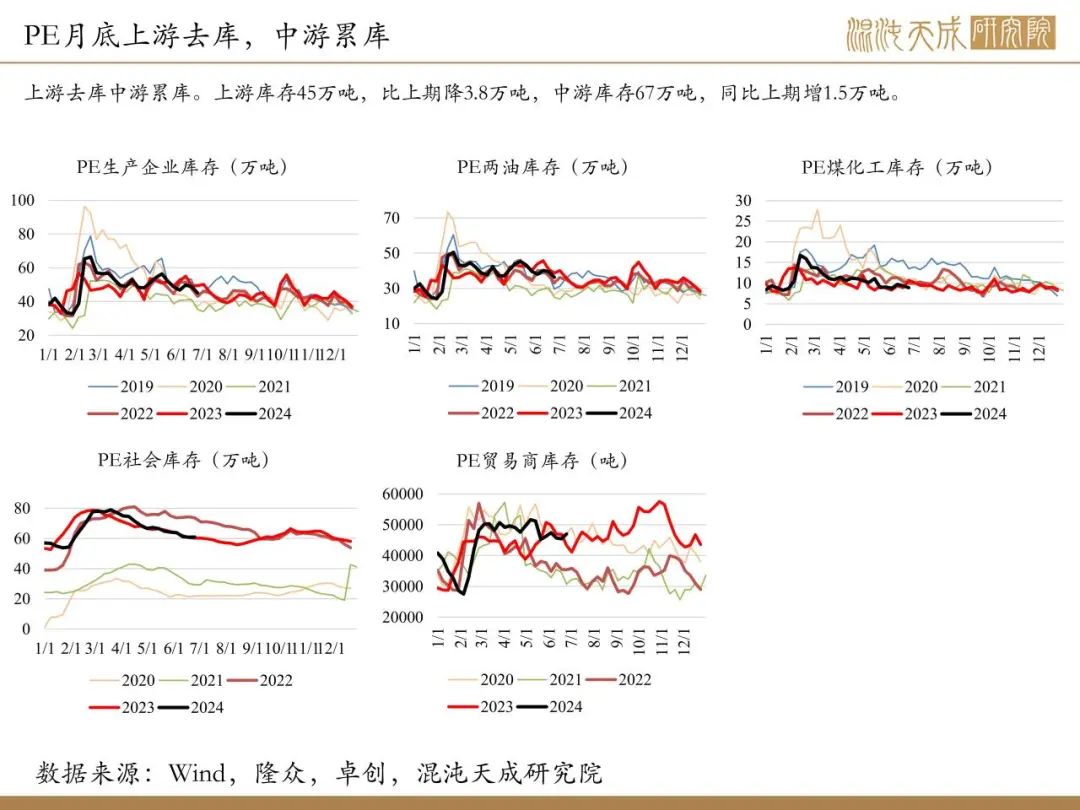

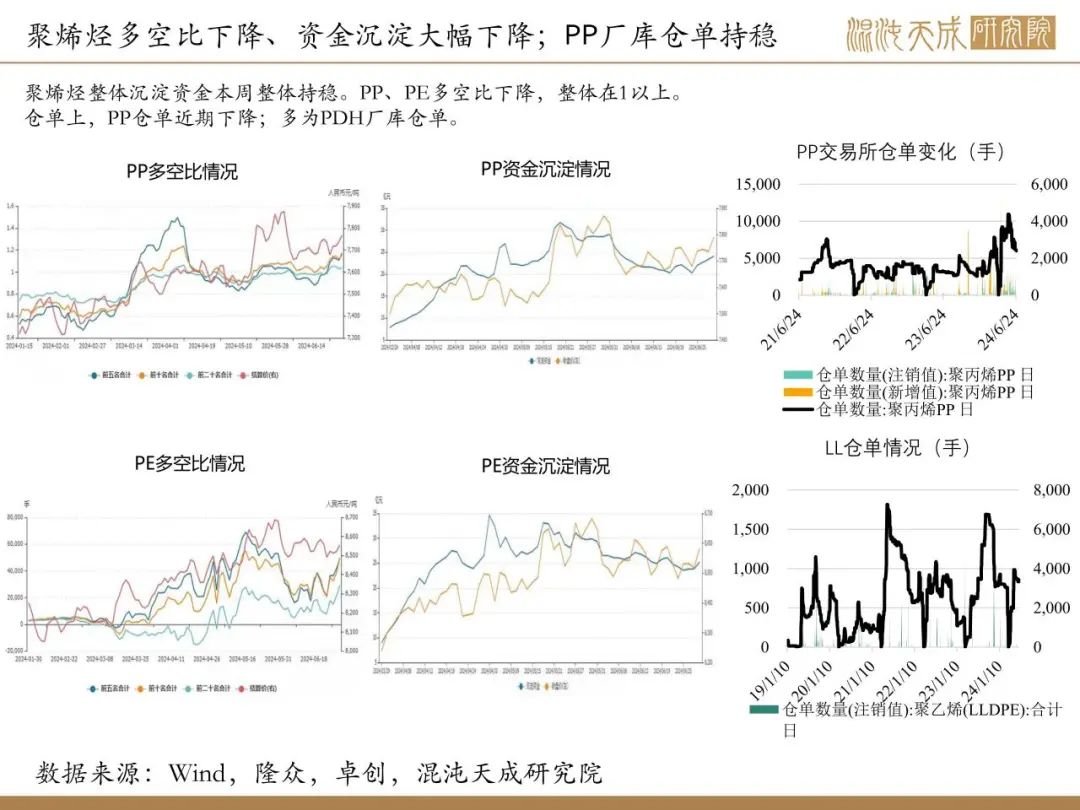

PP上游库存52万吨,比上期降3万吨;中游库存21,比上期增0万吨。PE上游库存45万吨,比上期降3.8万吨,中游库存67万吨,同比上期增1.5万吨。

策略建议:

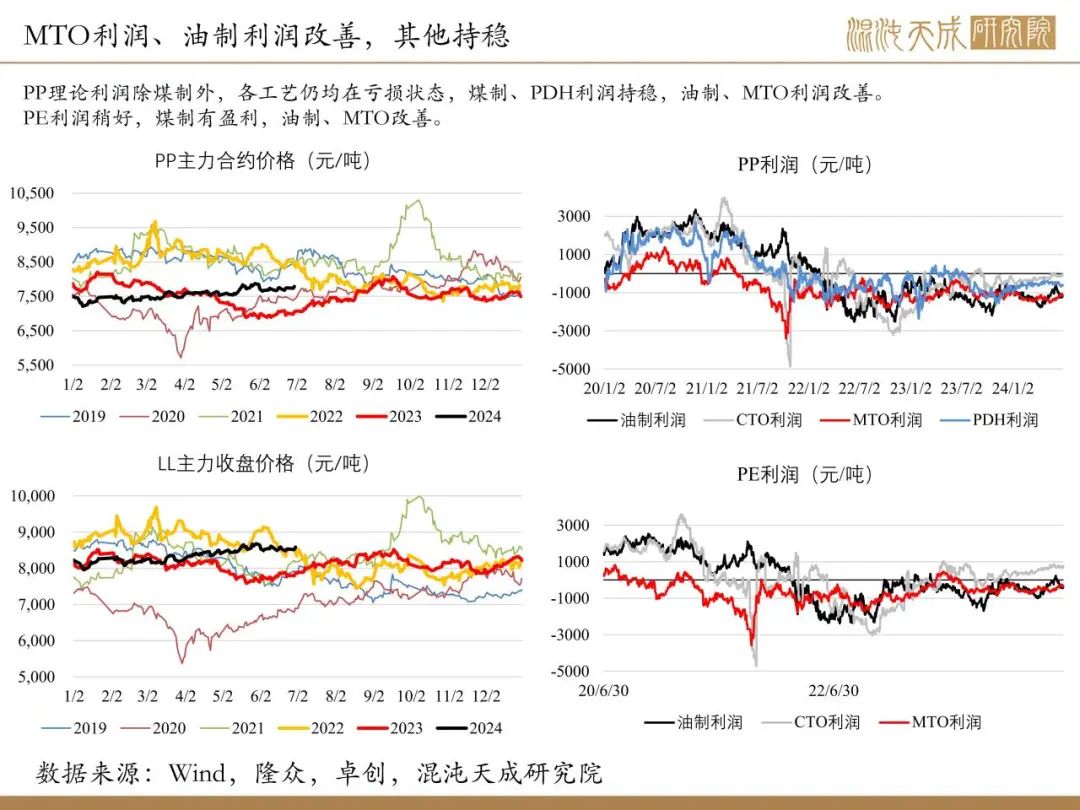

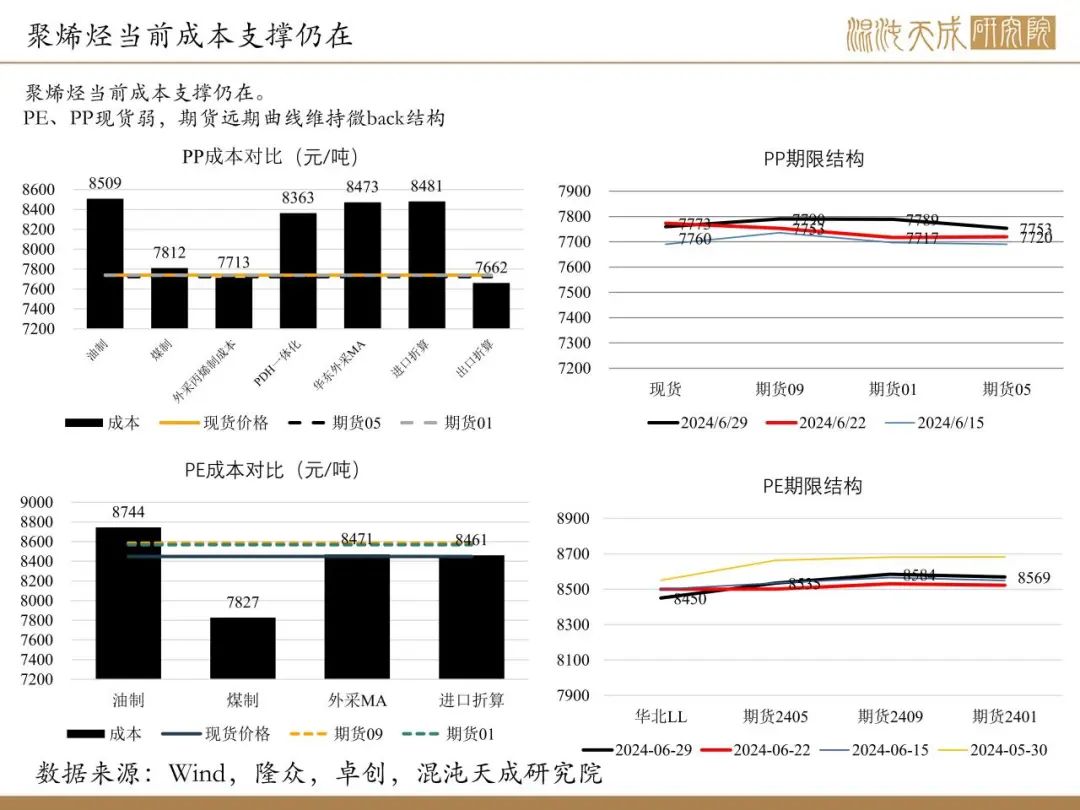

PP下游淡季明显,有一定补库空间(贸易商数据显示开工持续下降同比弱);目前供需驱动预期仍偏弱(供增需弱,且供应有弹性)。现主要还是原油、宏观影响(关注原油、国内会议政策预期),虽然聚烯烃仍有偏弱驱动,但09合约主要计价Q3,在近端需求没有明显崩塌迹象前,预计PP震荡偏弱为主(PDH开工已回升至高位,供应弹性大)。

PE春检略超预期;下游开工持续转弱(贸易数据显示明显开工一直较弱),但基本面驱动仍不强。主要还是看国内外宏观氛围及原油趋势,虽然Q2聚烯烃有偏弱驱动,但09合约主要计价Q3,市场对远期宏观、政策预期较好,PE09合约供应端压力不大,当原油(定中枢)止跌后预计偏强震荡,多配品种。

风险提示:

能源价格大幅波动;宏观政策;

能化组:

田大伟

Z0019933

18818236206