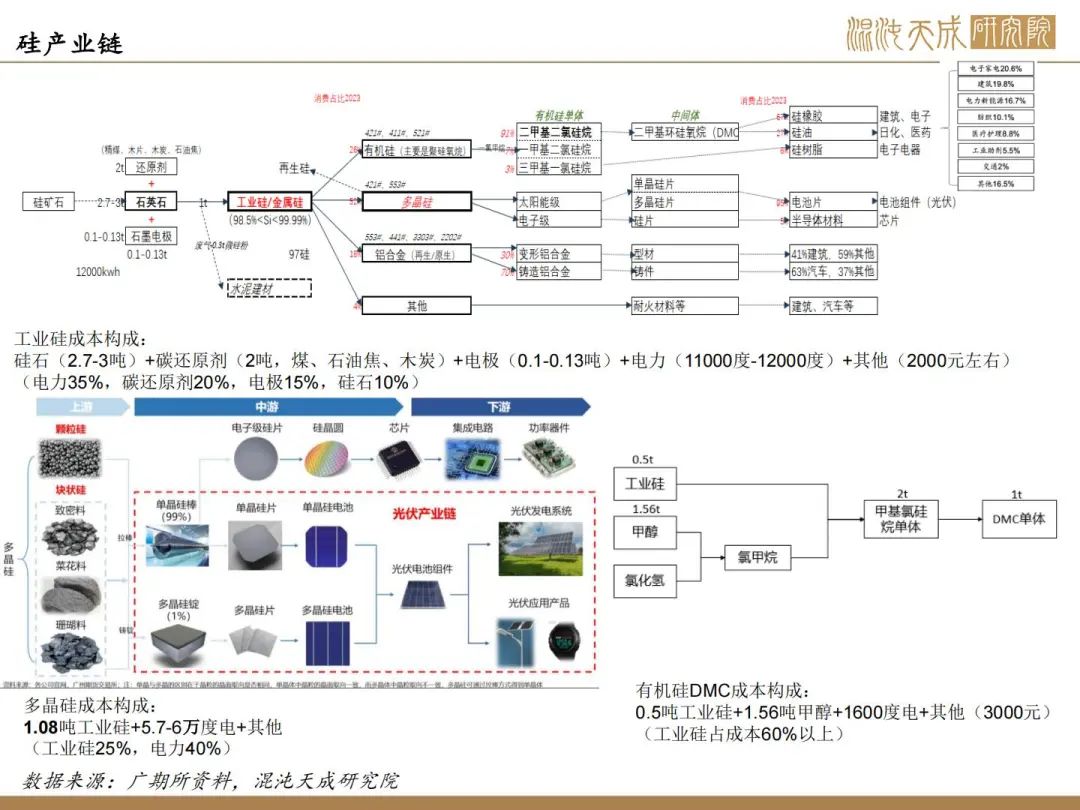

【硅链周报】工业硅转空,硅料回调压力上升

2025年7月26日 能化-硅链

工业硅转空,硅料回调压力上升

观点概述:

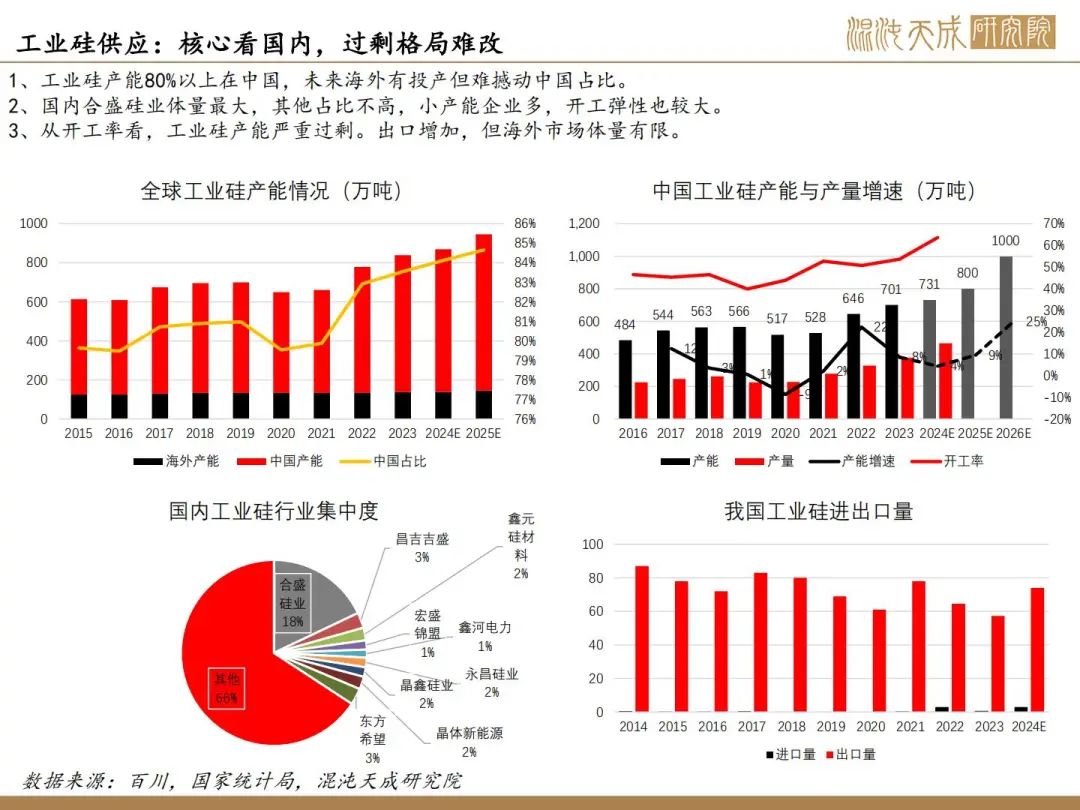

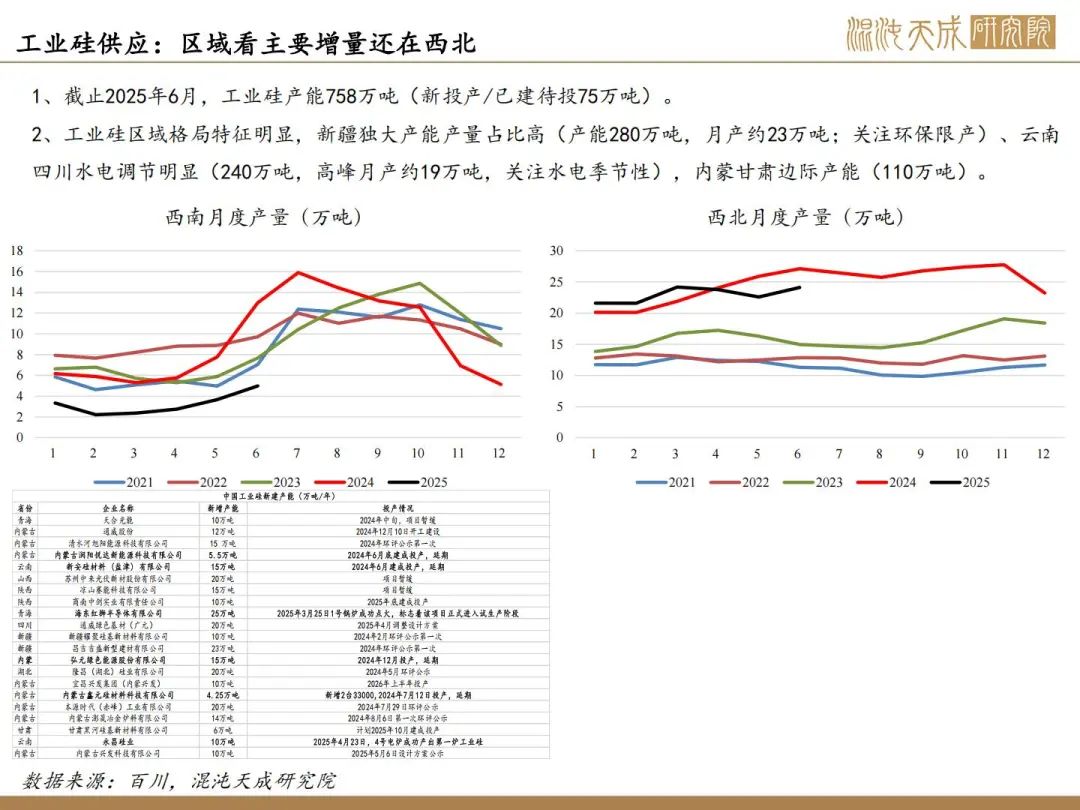

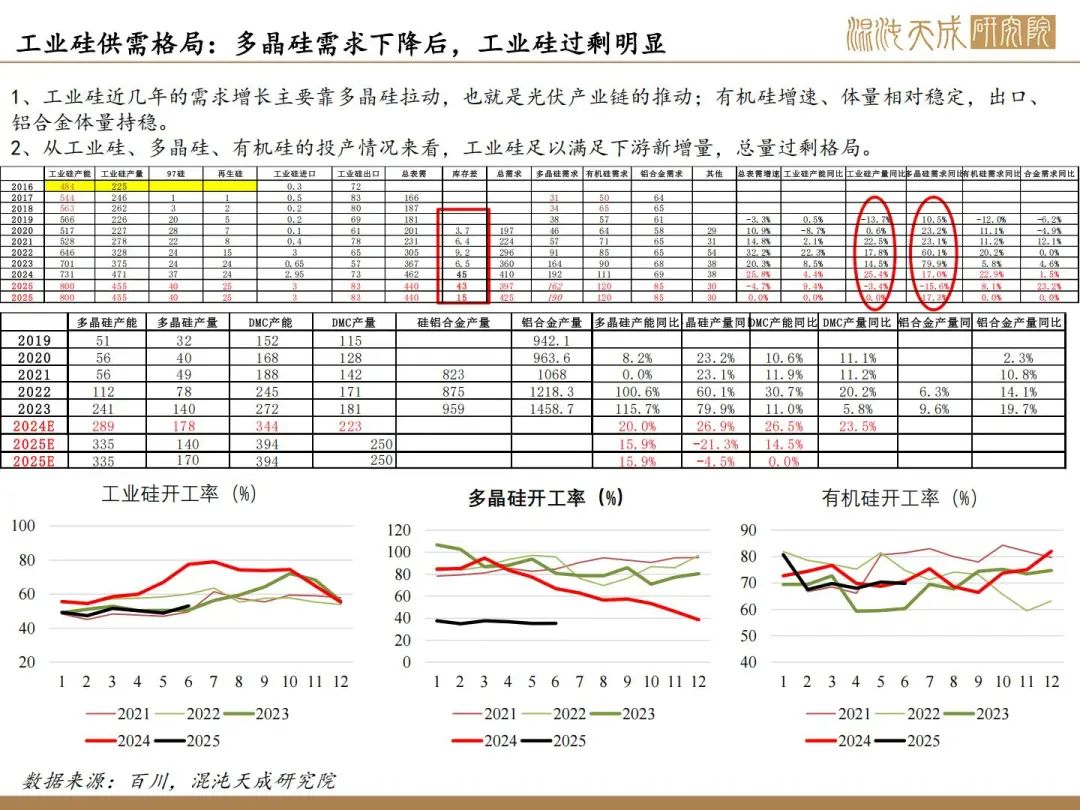

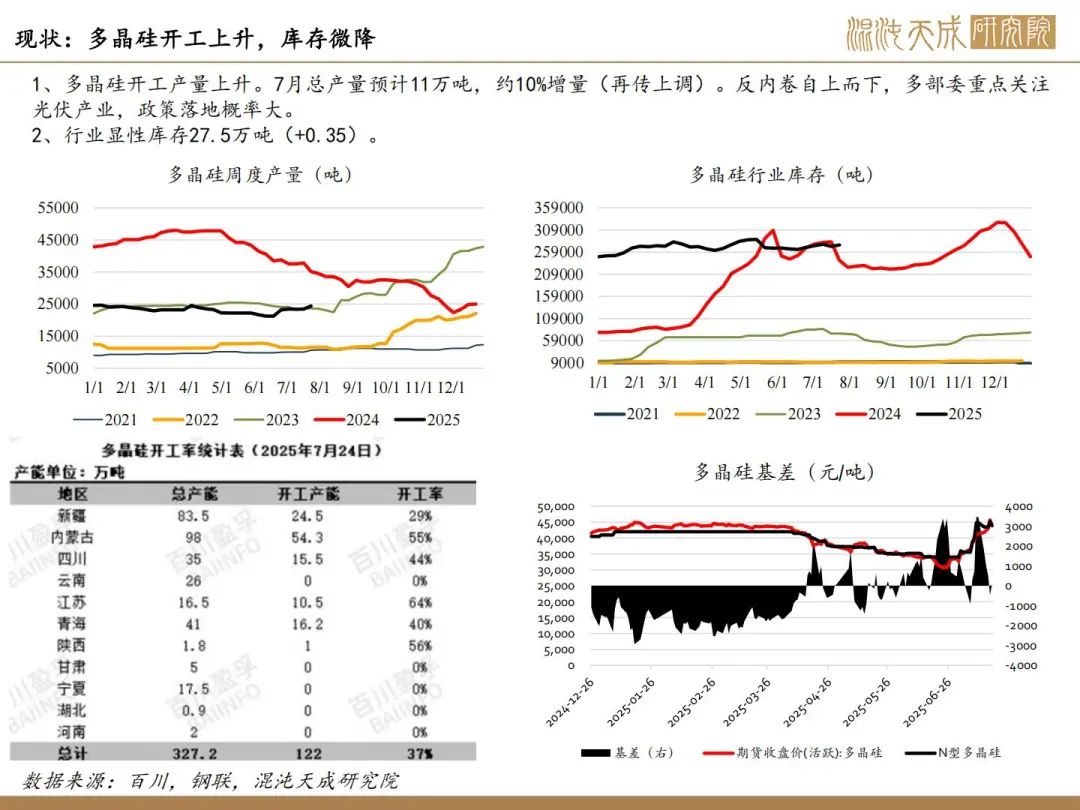

工业硅:供增需弱开始兑现,情绪回落预计拐头

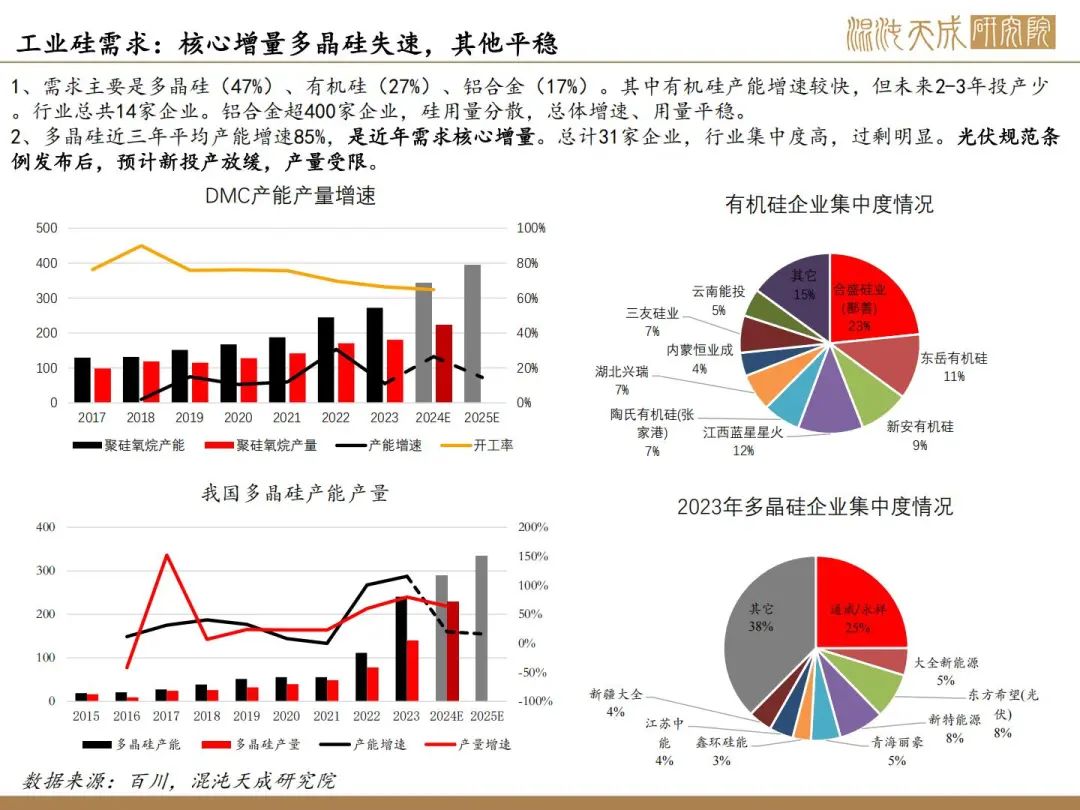

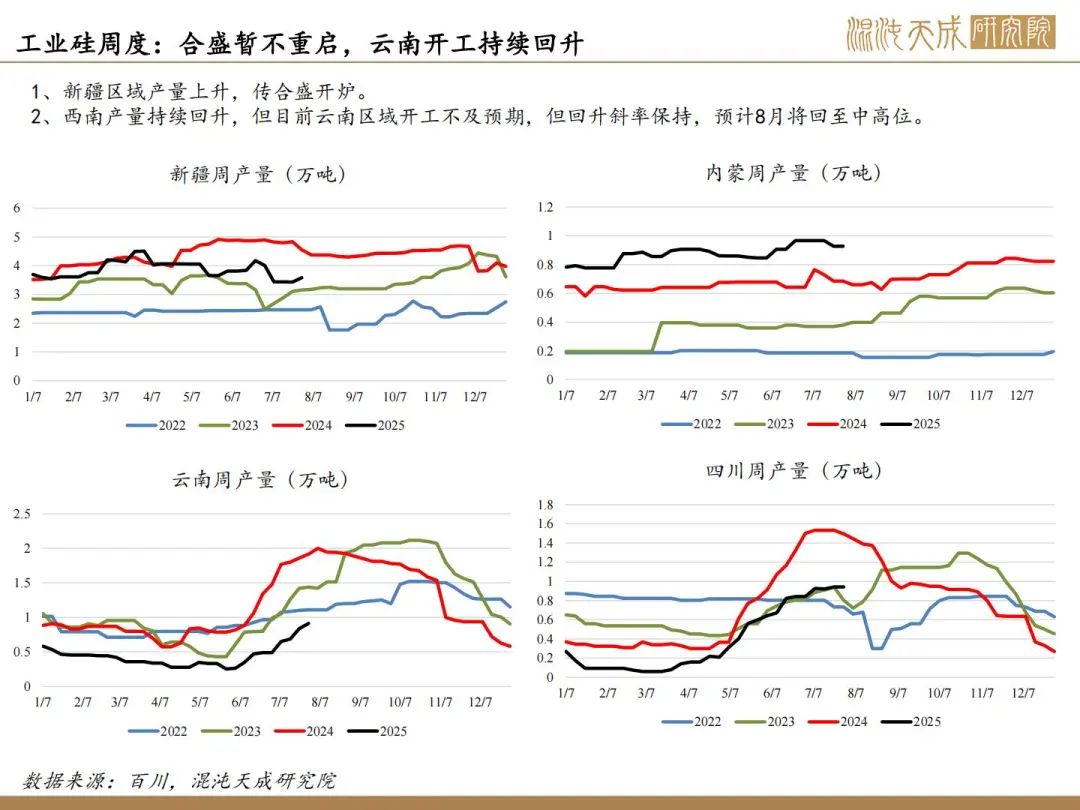

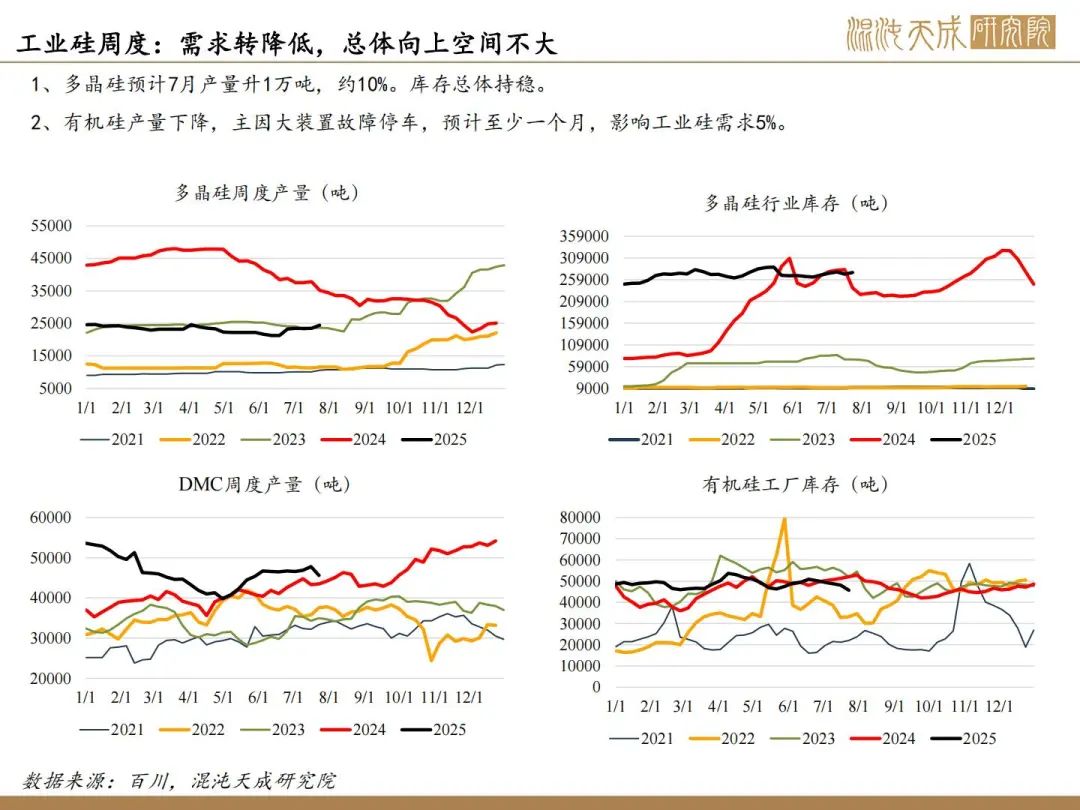

1、供需短期转去库,供应弹性未兑现。传合盛已开始开炉,云南开工也稳步上升,供应弹性巨大(20%-30%),跟踪兑现情况。有机硅近一周两套装置事故,涉及6%需求停车。

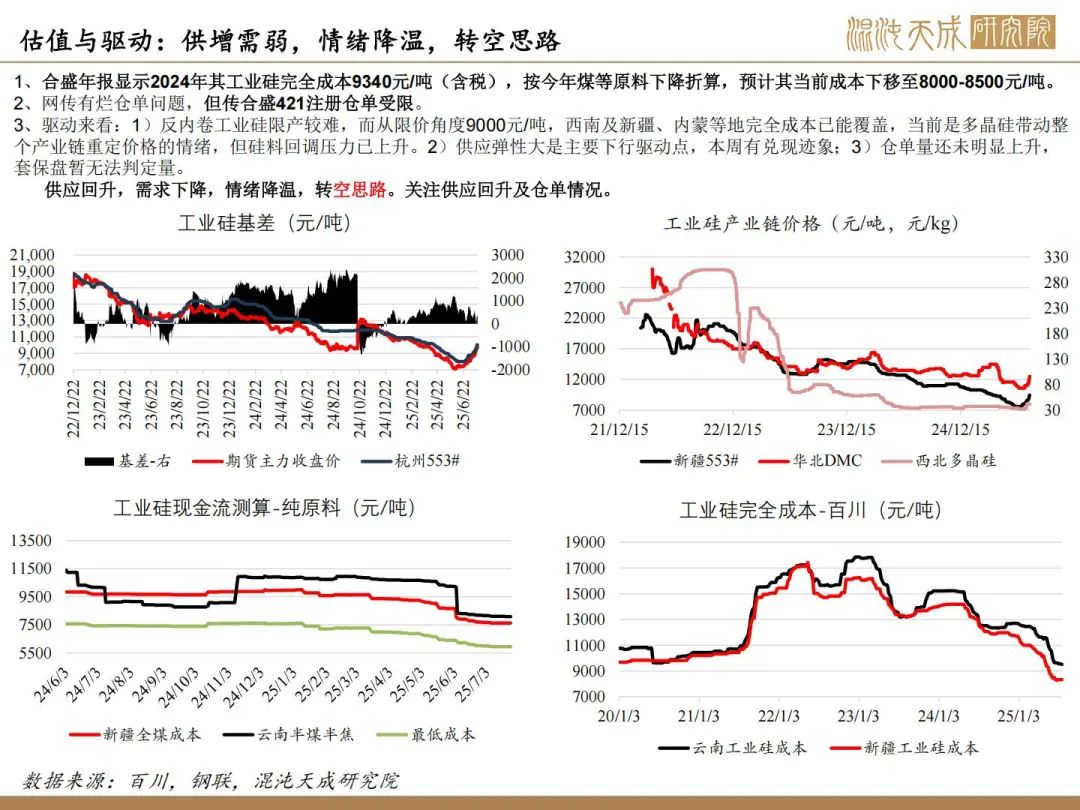

2、反内卷驱动价格回归完全成本。工业硅自身联合限产可能性低。但短期硅料爆涨后,反内卷情绪拉动整个产业链重新定价,存在硅料-光伏-工业硅轮动效应。从成本角度,9000已在主要低成本区域完全成本以上。合理区间预计在8500-9000元/吨。

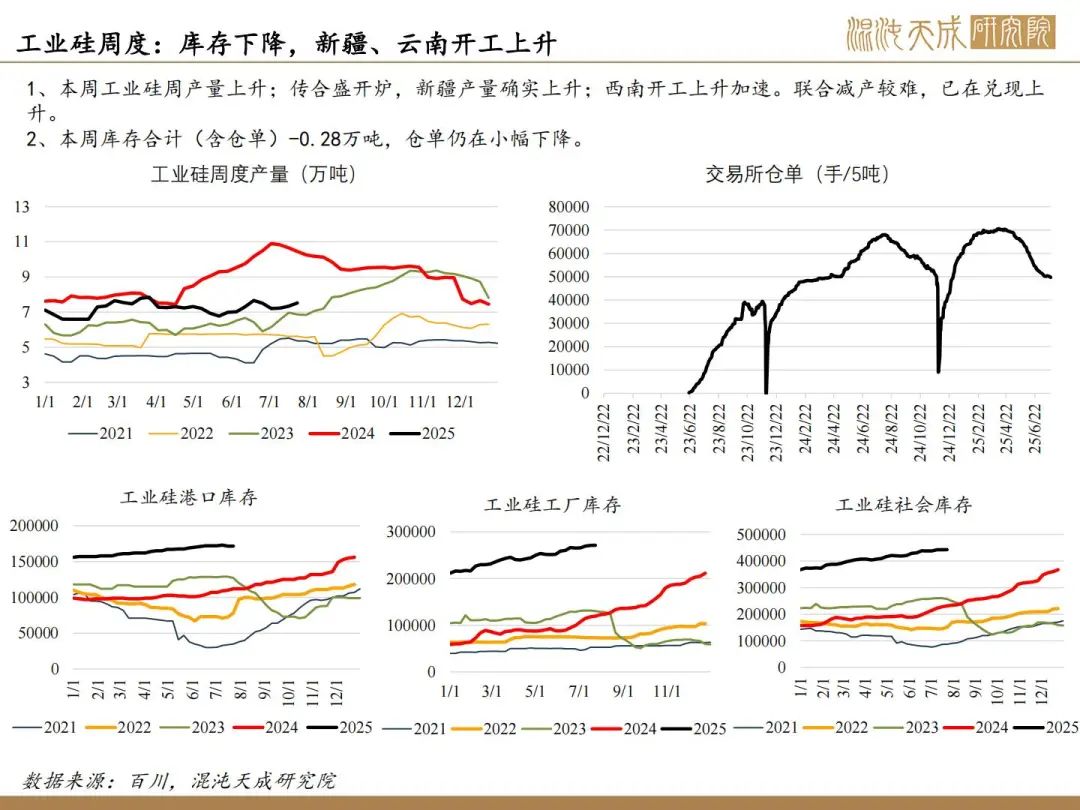

3、仓单、库存。本周-0.3万吨(含仓单),仓单仍在小幅下降。总库存仍高。

结论:对工业硅来说,上方有仓单、供应压力,但在供应未兑现放量前,主逻辑仍跟随反内卷预期。本周西北、西南回升加速,有机硅故障停车需求下降,供需已转势,叠加上周五龙头焦煤转弱,预计工业硅下周进入回调,关注9000支撑位置。

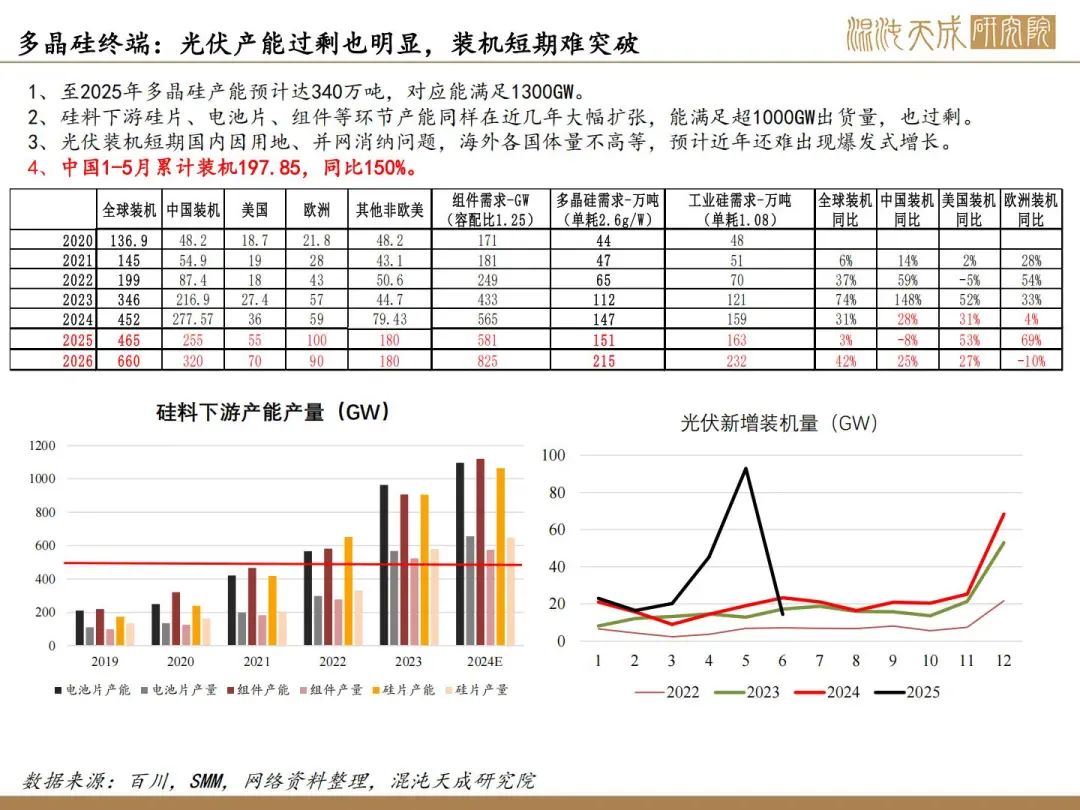

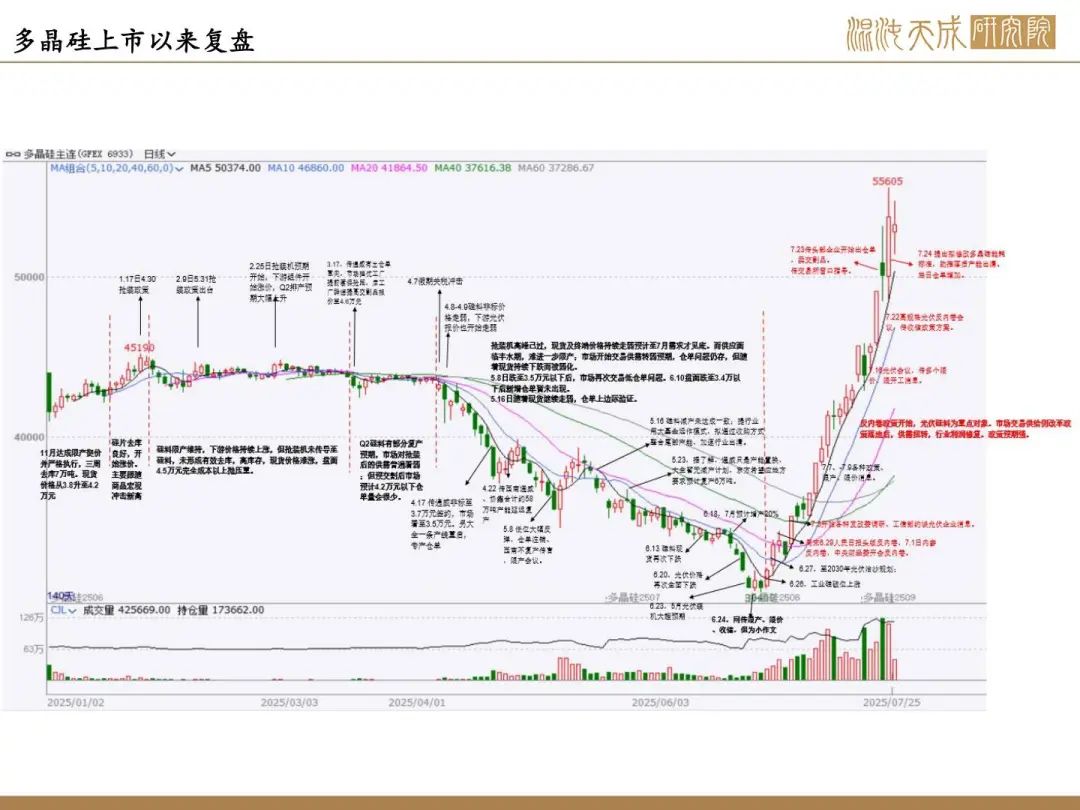

多晶硅:仓单上升交易限仓提保,短期回调压力上升

1、反内卷主逻辑,硅料供给侧改革落地概率极大,是当前市场的主要关注点。关注政治局会议是否有更明确的政策推进。

2、光伏股票板块和期货形成联动效应,供给侧落地利好原料,硅料龙头格局改善。

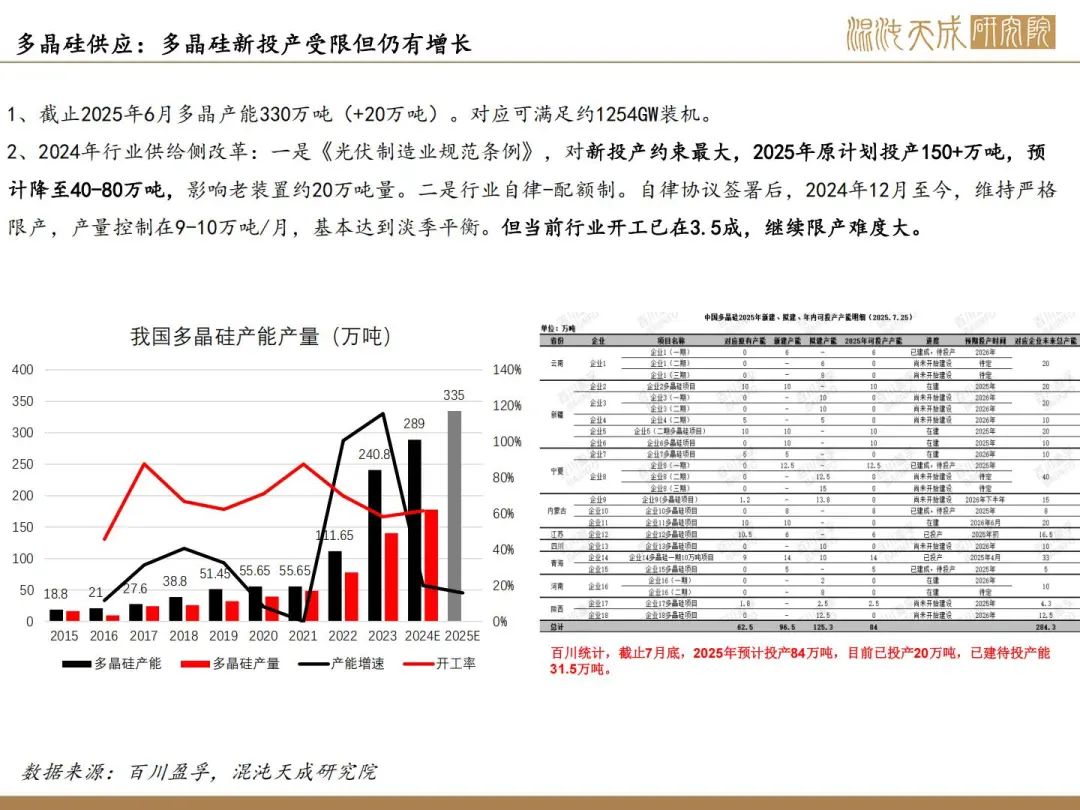

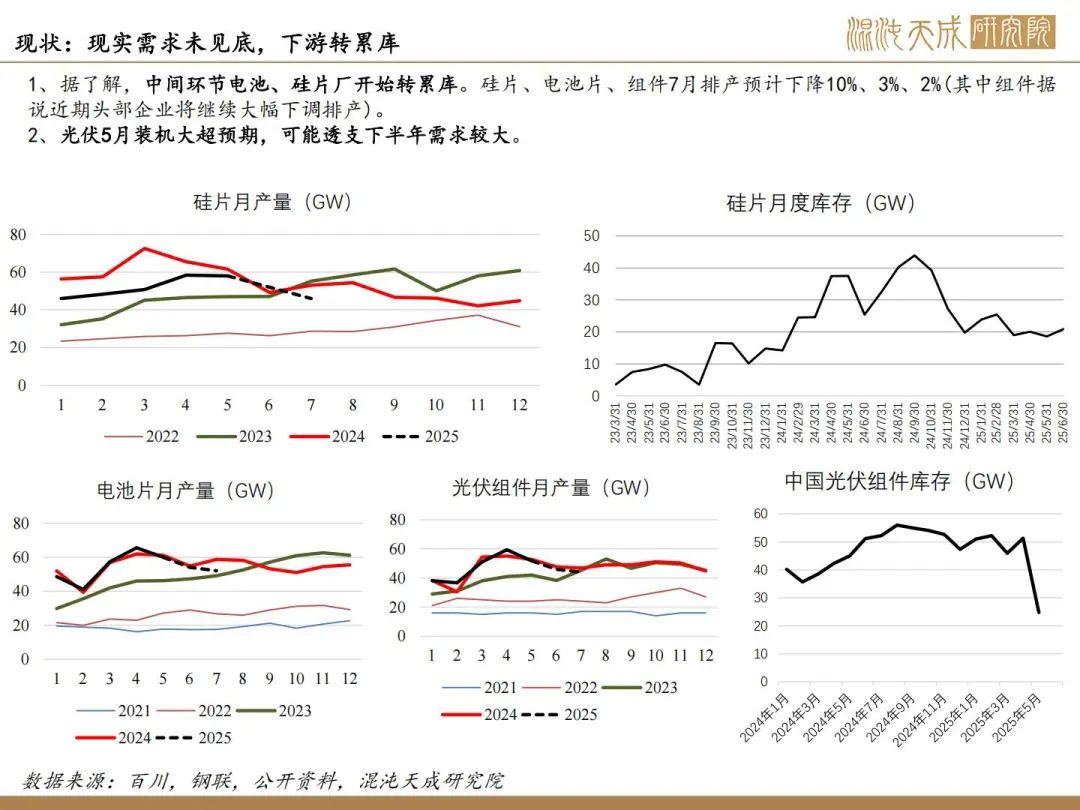

3、弱需求仍是现实问题,7月硅料产量上调至11万吨(+1),硅片排产降10%,光伏废弃项目增多。下游价格传导负反馈压力大,跟涨乏力。

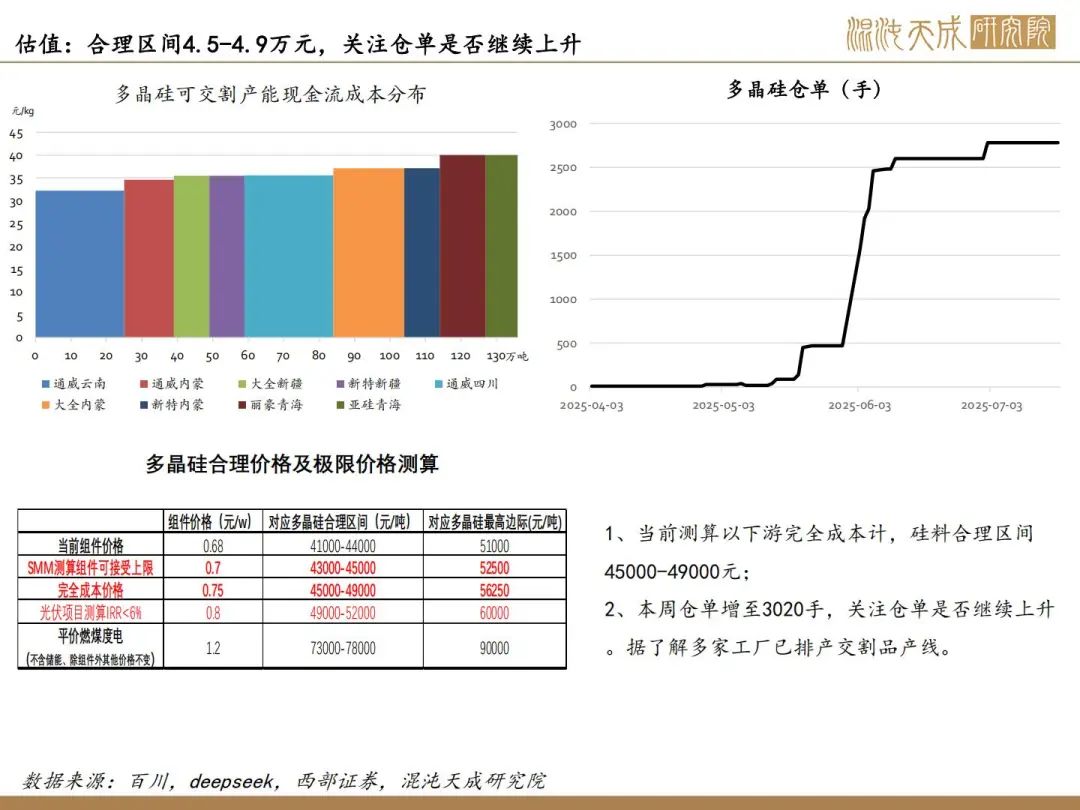

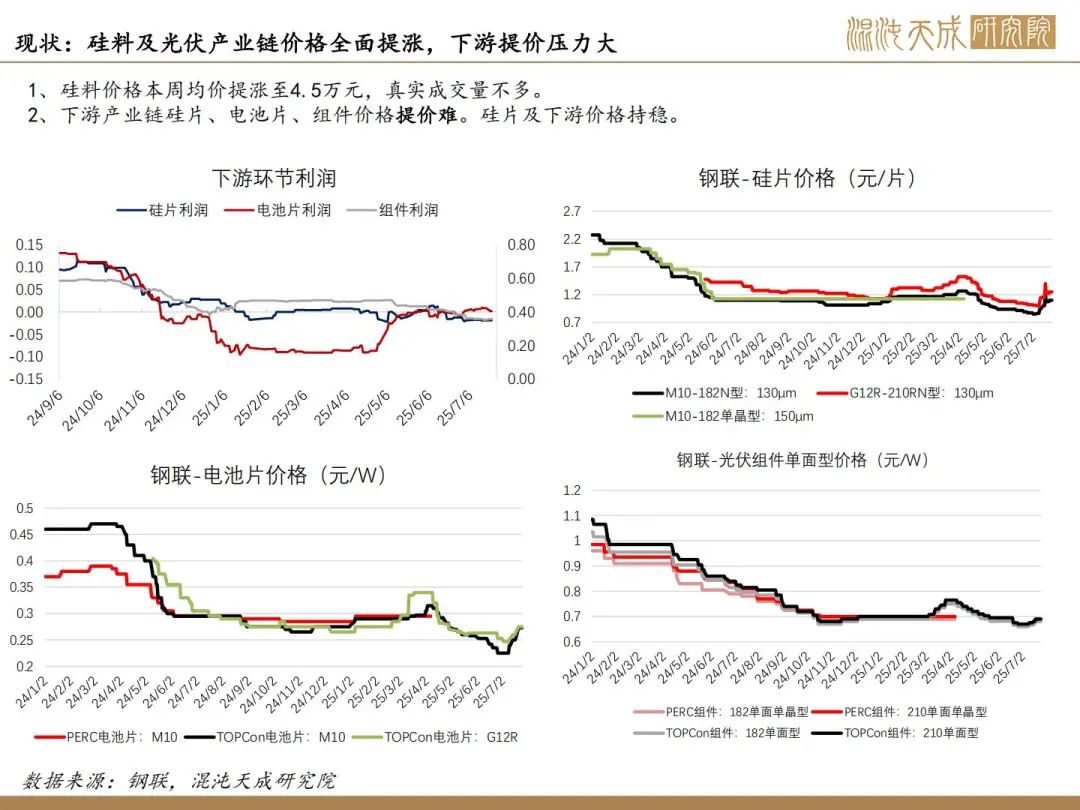

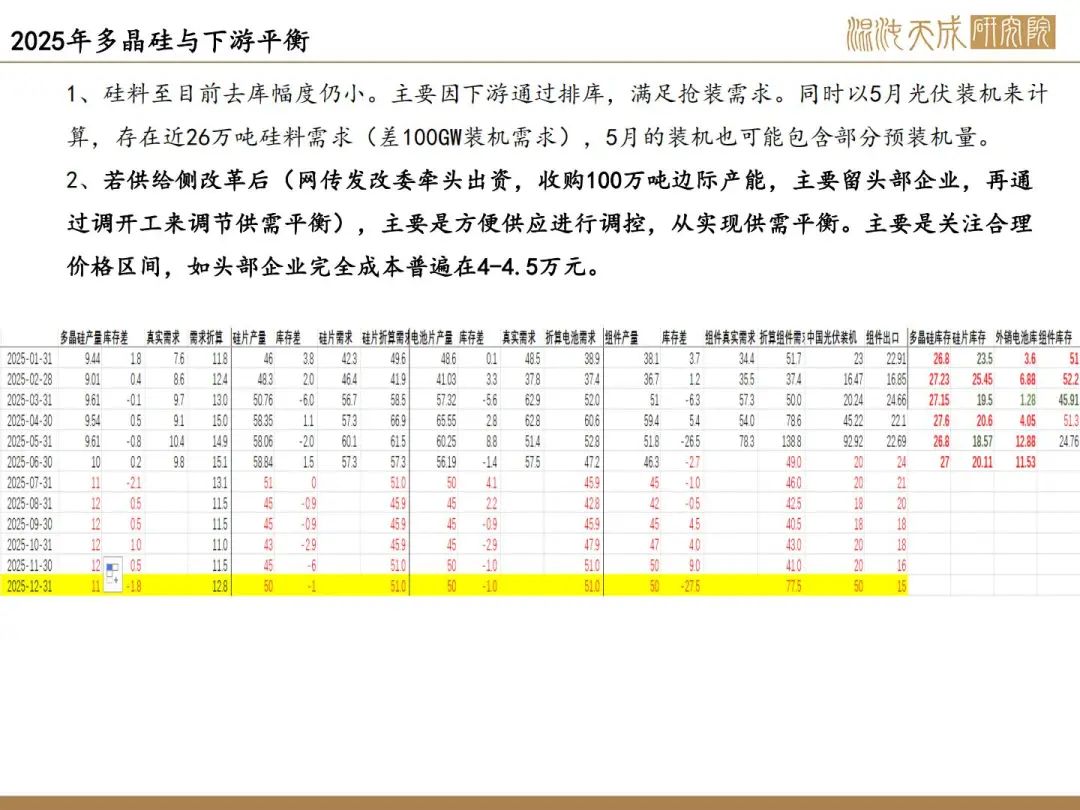

4、头部企业完全成本在4-4.5万元/吨;对标下游也达完全成本,合理区间4.5-4.9万元/吨。如果现货压力大,抛仓单是企业必然选择,据了解已有多家企业排产交割品产线。

结论:多晶硅大涨主要和反内卷预期有关,政策落地前,保持低多观点。当前处于政策预期尾部,为波动最大时期;等政策落地后,才会进入产能出清真空期,交易重心会转向出清时间、供需、仓单等问题。关注下方4.9万元支撑关口。随着仓单上升,各大交易所开始限仓降温,下周硅料回调压力加大,短期见顶可能性大,但回调后仍保持低多思路。

下周关注点:反内卷限产、限价政策,仓单量

能化组:

田大伟

Z0019933

18818236206