【棉花周报】小作文推动內棉暴涨,但时机不对下游利润严重受损,加速累库

2023年6月3日 农产品-棉花

小作文推动內棉暴涨,但时机不对

下游利润严重受损,加速累库

观点概述:

供应与直接供应:

USDA五月对22/23年度产量上调10万吨,主要将中国产量大幅上调至670万吨。而第一次对23/24年度的产量定位只比22/23年度低0.6%,降幅最大的是中国,减少70万吨至600万吨,往年正常水平,印度美国巴基斯坦等国虽然种植面积略减,但得益于拉尼娜转厄尔尼诺,总产量均增加至往年正常水平。

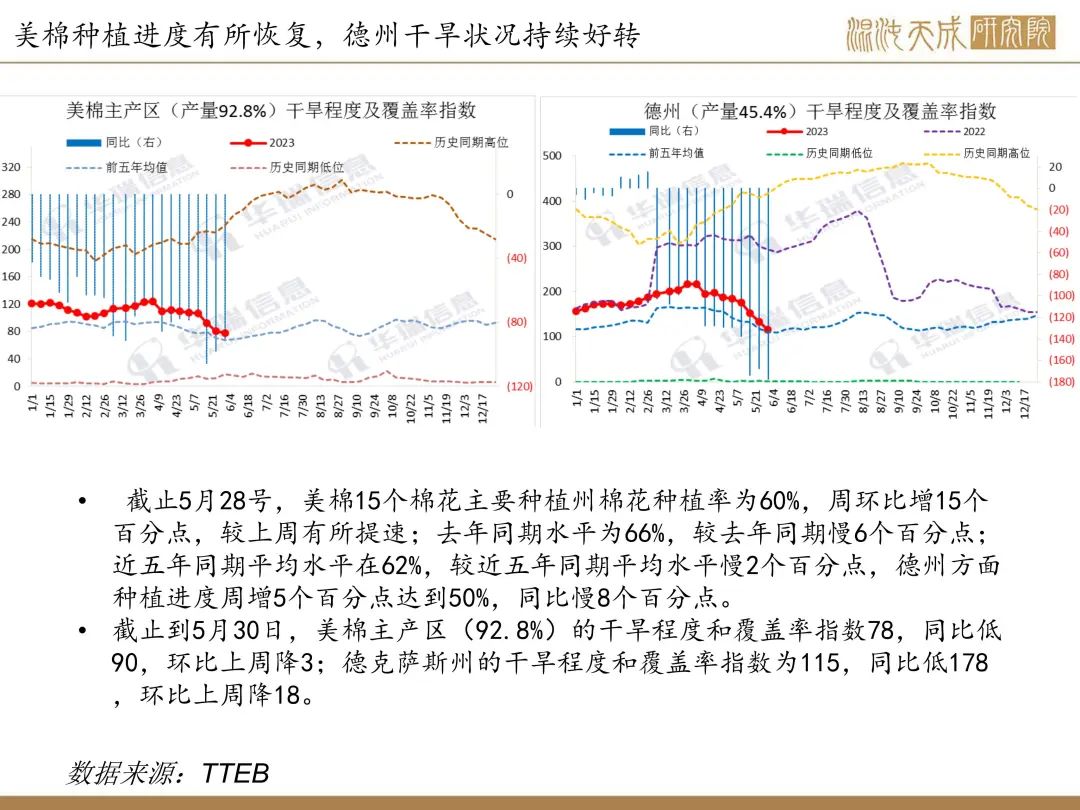

目前美国得州干旱继续缓解。截止5月14号,美棉15个棉花主要种植州棉花种植率为35%;去年同期水平为35%,较去年同期进度持稳;近五年同期平均水平在36%,较近五年同期平均水平慢1个百分点,德州方面种植进度周增7个百分点达到30%,同比快1个百分点。

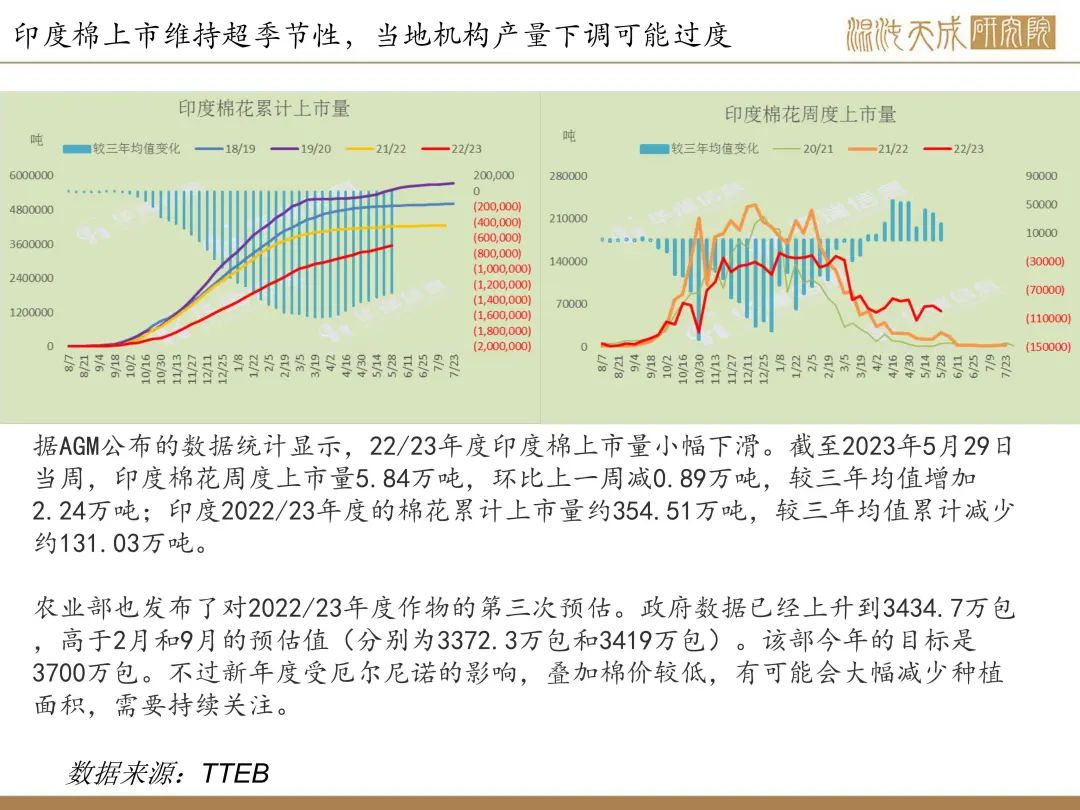

印度上市量依旧超季节性规律,但总上市进度比产量预估低30%不到!在气候和播种面积均好于21年的前提下上市量大幅低于21年,当地机构表示有人囤货看涨,仍需观察,当地机构继续下调产量至515万吨,但预计总产量不少于535万吨。

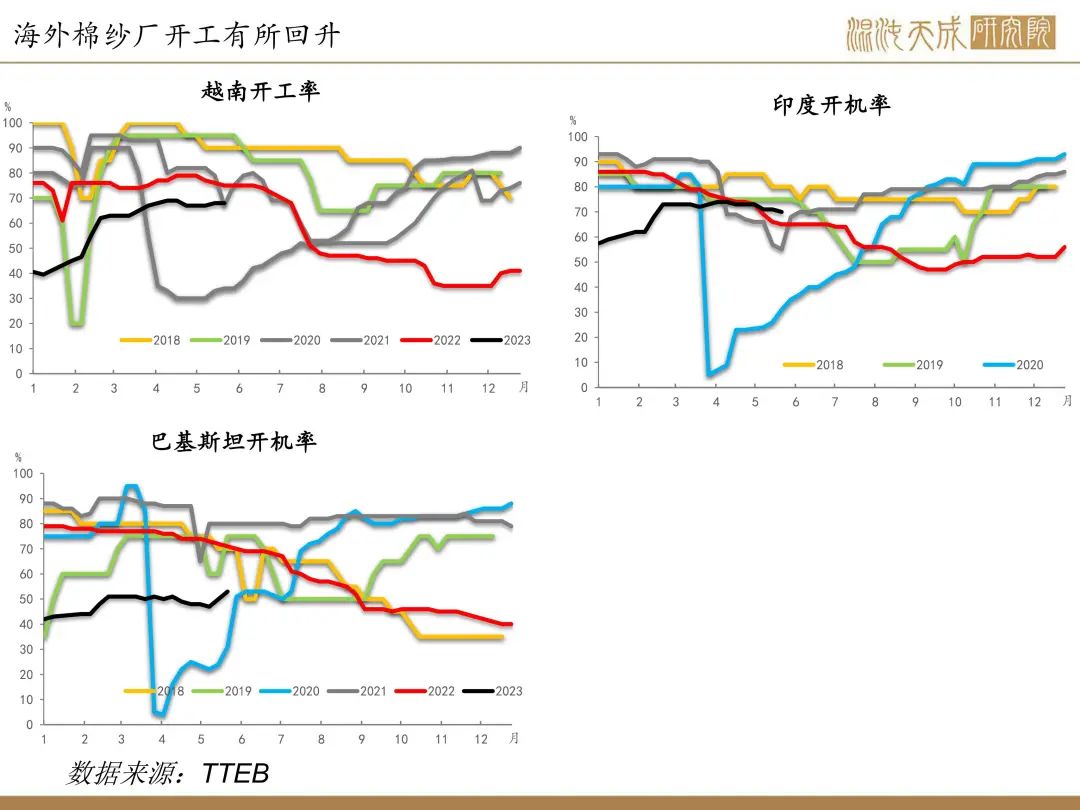

新疆棉基本定产在630万吨左右,近期指出转圈棉等问题,实际上每年都存在,库存也没有传言那么低。Usda也大幅上调了疆棉产量。近期新疆气温加速上升,局部地区有降雨,整体积温快速上升。

需求:

5月usda对22/23年度需求小幅下调10万吨,对新年度消费预期向好,上调140万吨,上调6%,得益于全球服务业总需求的恢复,主要加工国均有所上调。市场对此认为有下调空间,看后续宏观节奏。

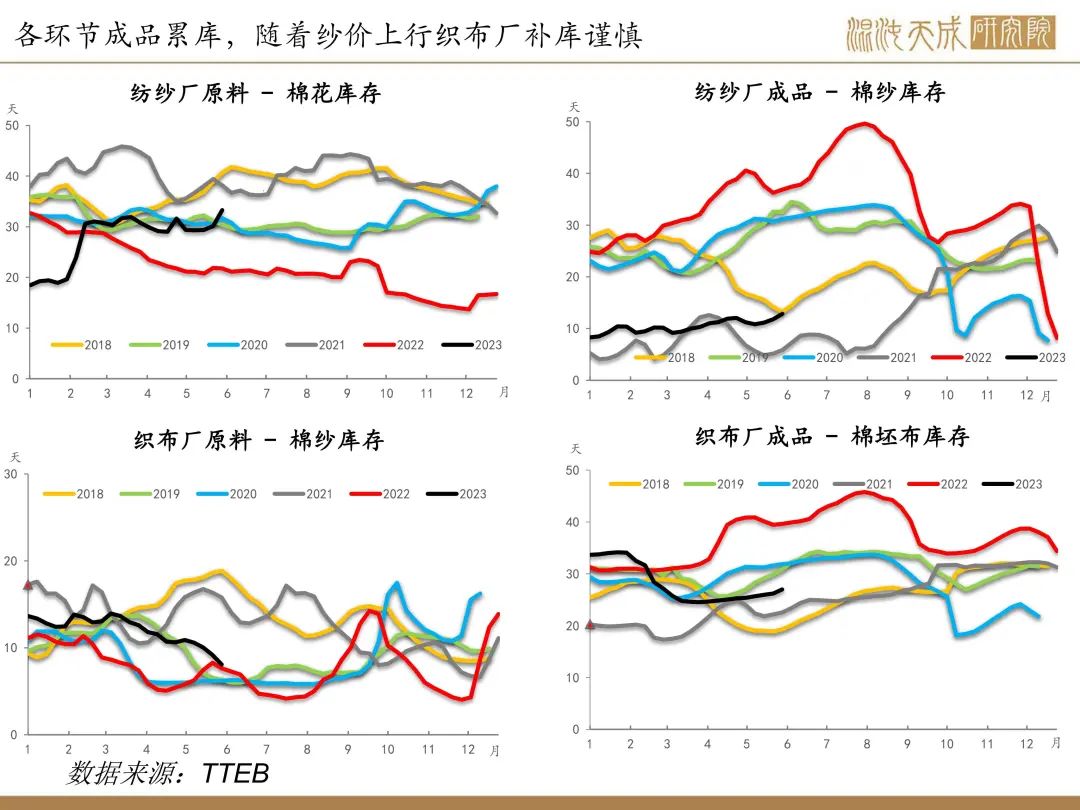

下游订单依旧是淡季不温不火的状态,随着棉价盘面暴涨,现货有所跟涨,基差大幅收窄,下游利润也遭受挤压,也考虑选择美棉,郑棉询价大幅减少。

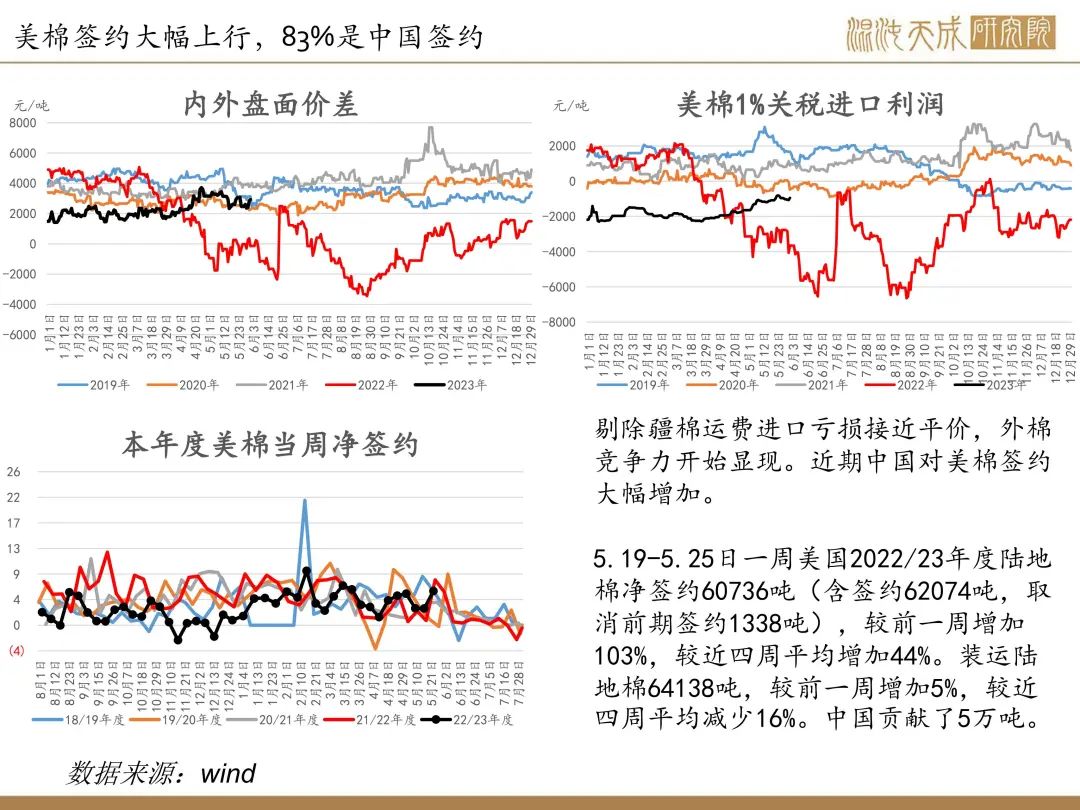

5.19-5.25日一周美国2022/23年度陆地棉净签约60736吨(含签约62074吨,取消前期签约1338吨),较前一周增加103%,较近四周平均增加44%。装运陆地棉64138吨,较前一周增加5%,较近四周平均减少16%。中国贡献了5万吨。

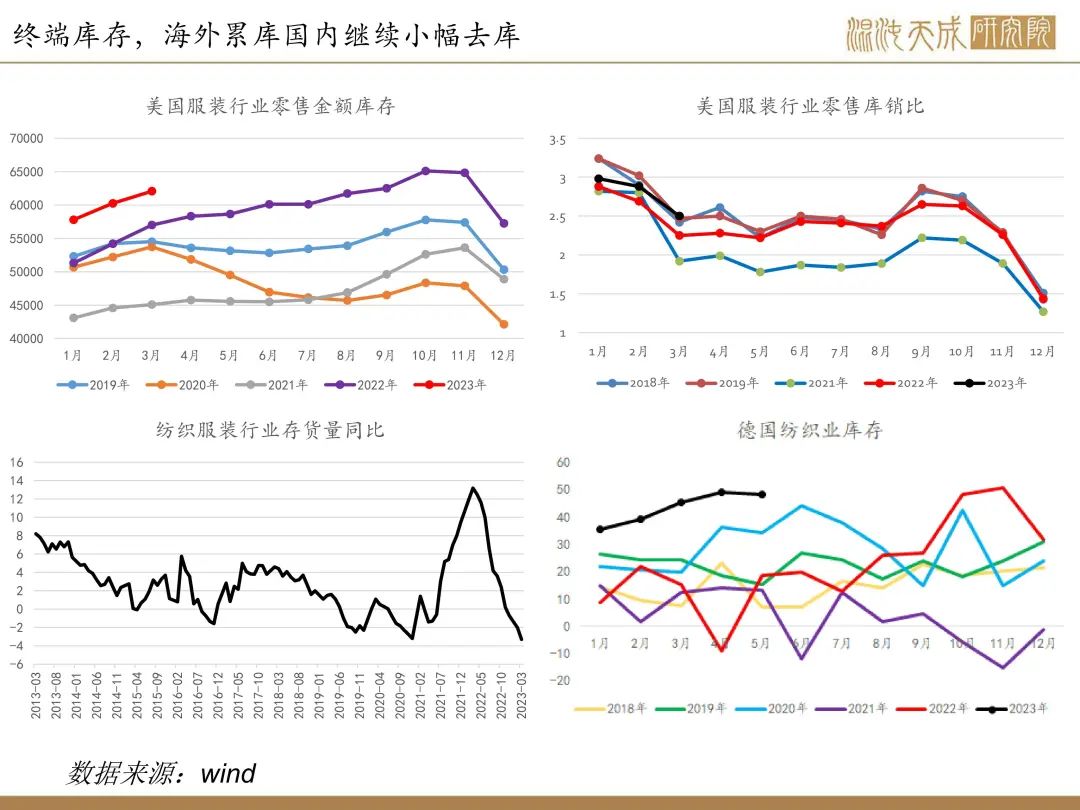

库存:

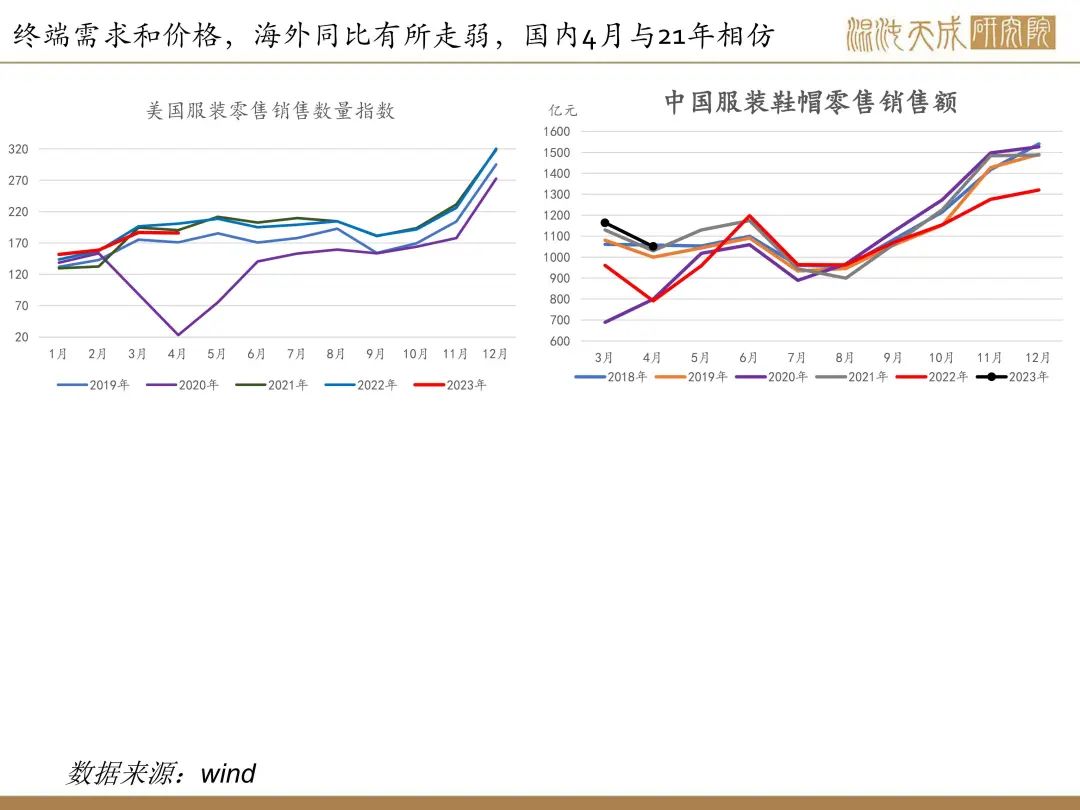

长期看外需依旧是库存堆积的问题,虽然海外终端零售持续超预期,但企业库存依旧较高,叠加依旧有衰退预期,并未开启补库进程。如果消费持续超预期,未来或有外需订单进行补库。

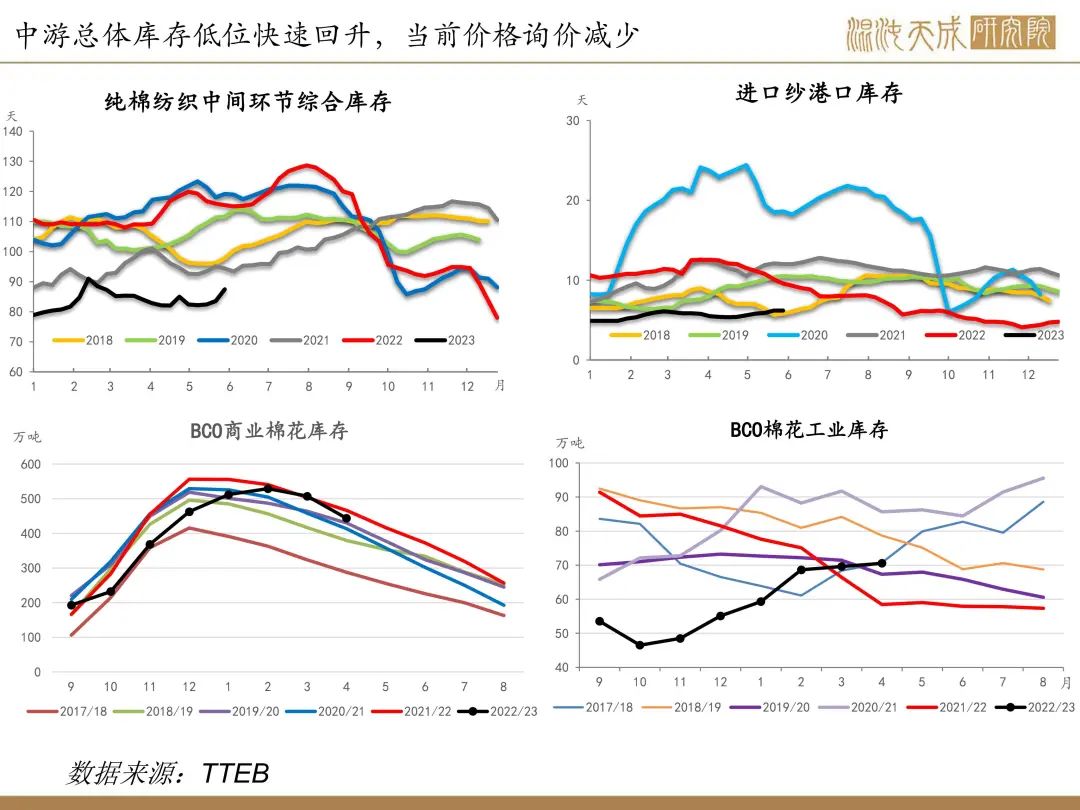

内需尚可,但也是淡季正常水平,从中间环节看库存有从底部加速累计的迹象,继续未来关注下游消费恢复。

策略建议:

做空郑棉2309

农产品组:

蔡肖

F03107642