【棉花周报】秋冬打样订单引导纱厂阶段性去库

2024年7月20日 农产品-棉花

秋冬打样订单引导纱厂阶段性去库

观点概述:

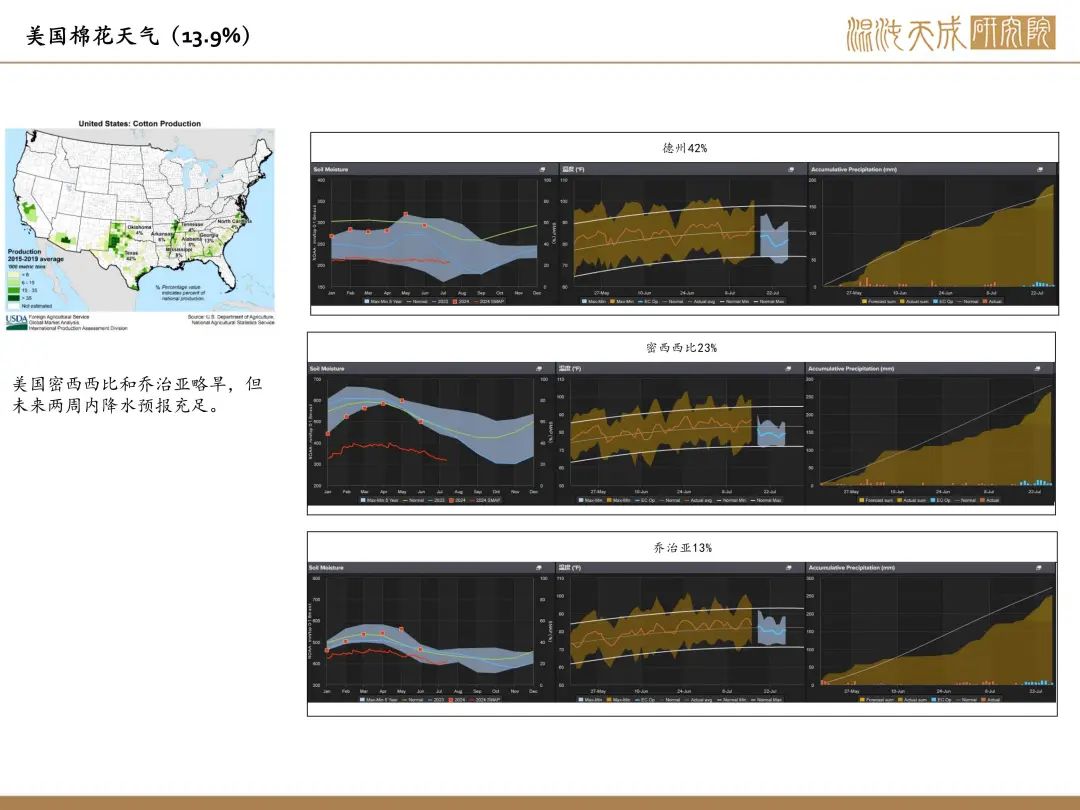

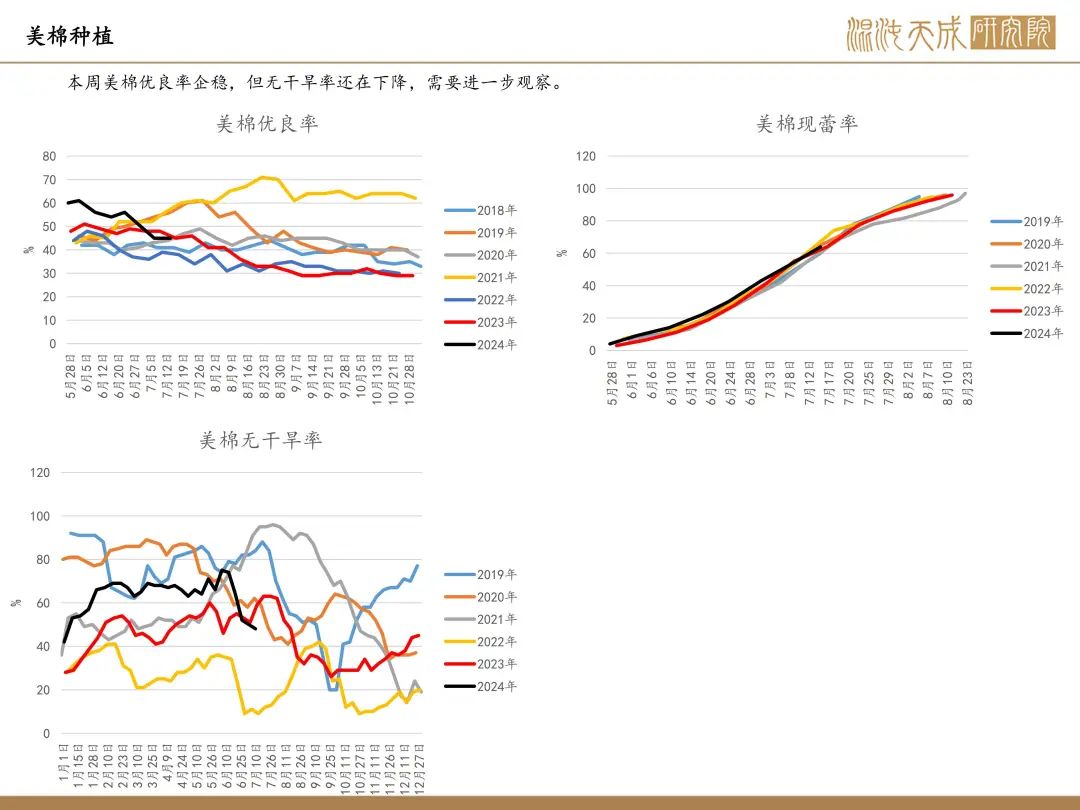

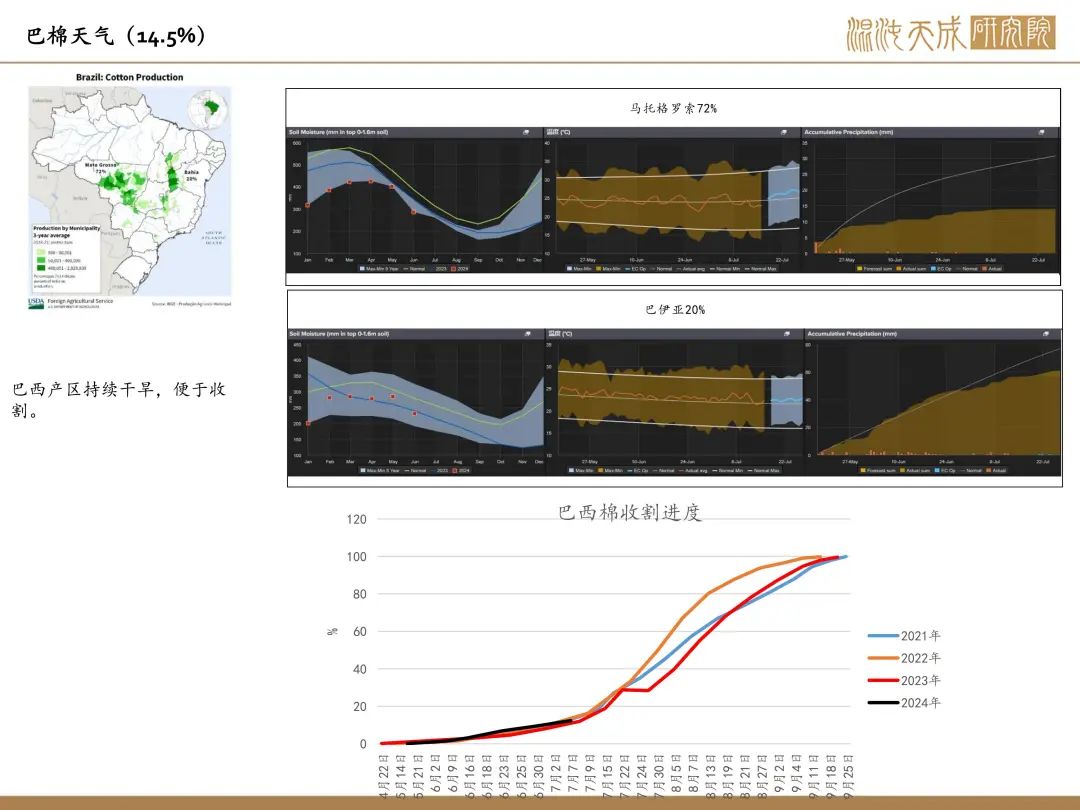

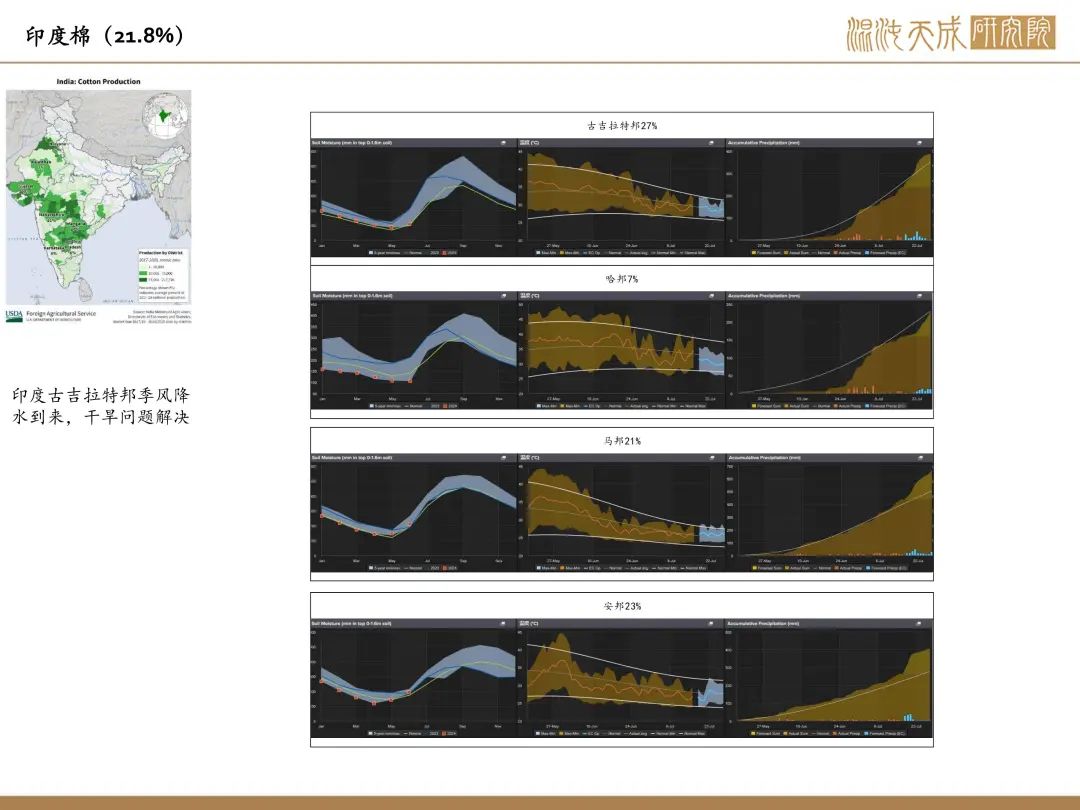

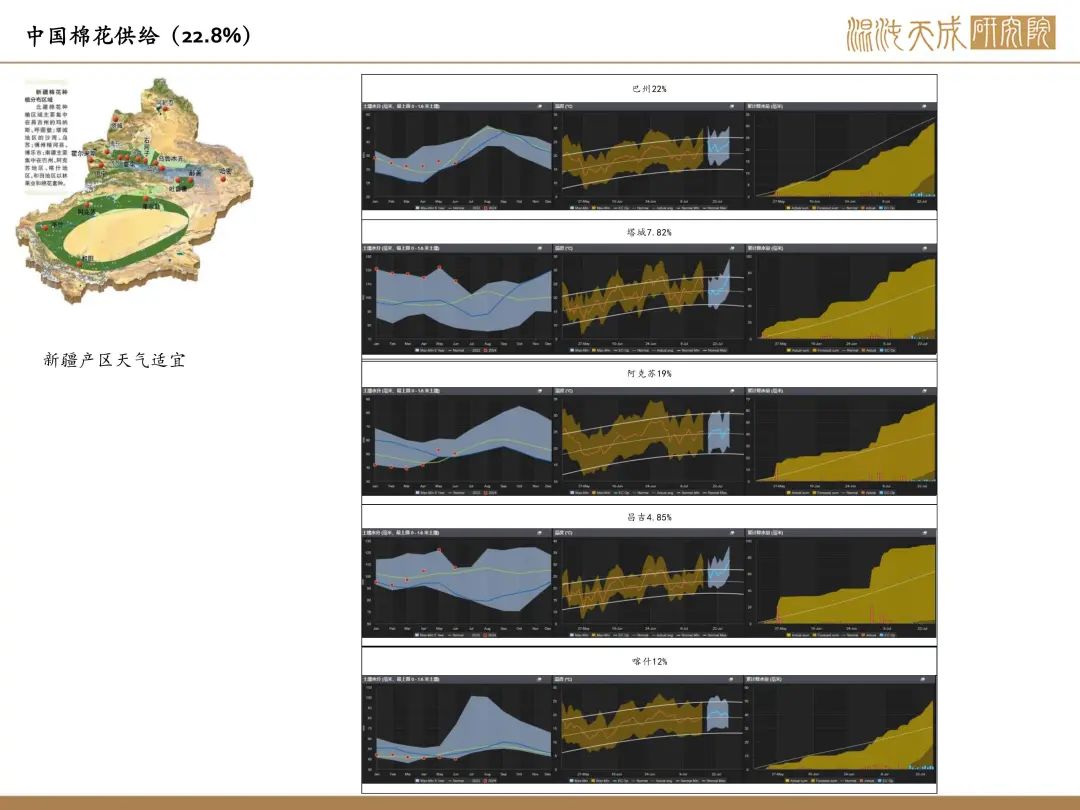

供应:种植端:全球总体来看棉花产区天气都比较适宜,只有美国密西西比和乔治亚地区出现轻微干旱,但本周美国干旱情况并没有进一步恶化,美棉优良率也在一轮下降后企稳,而且未来降水预报充足,因此整个种植端丰产的确定性较强。

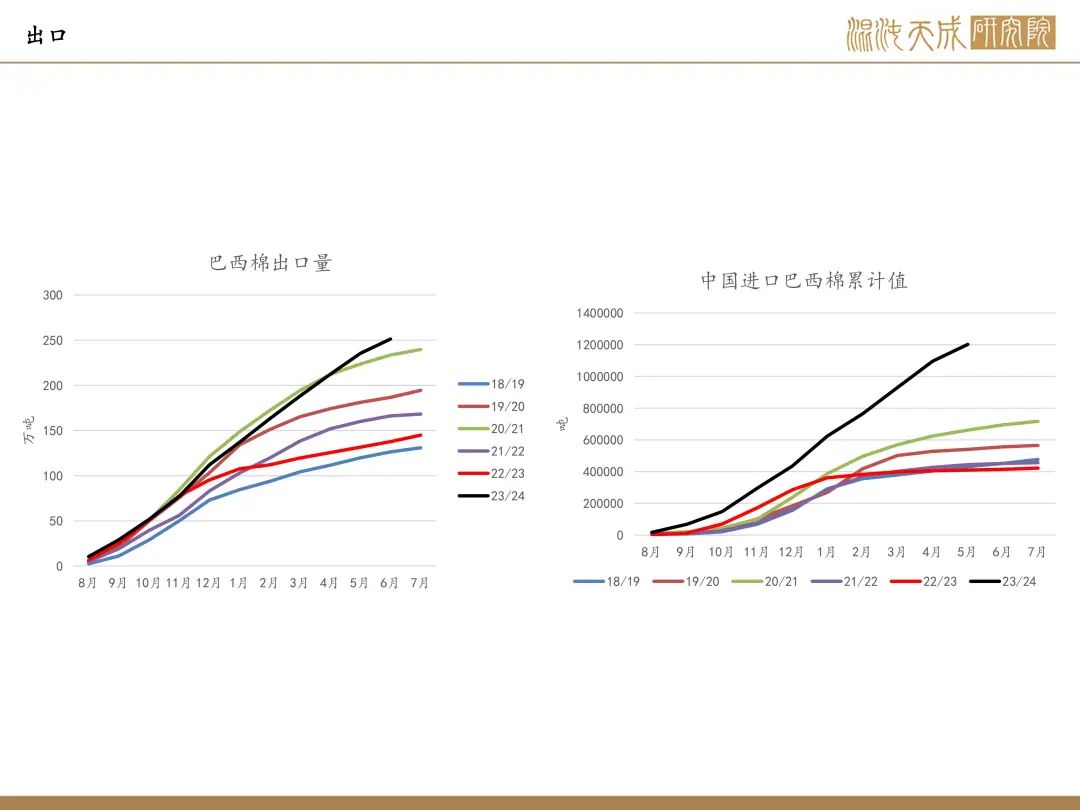

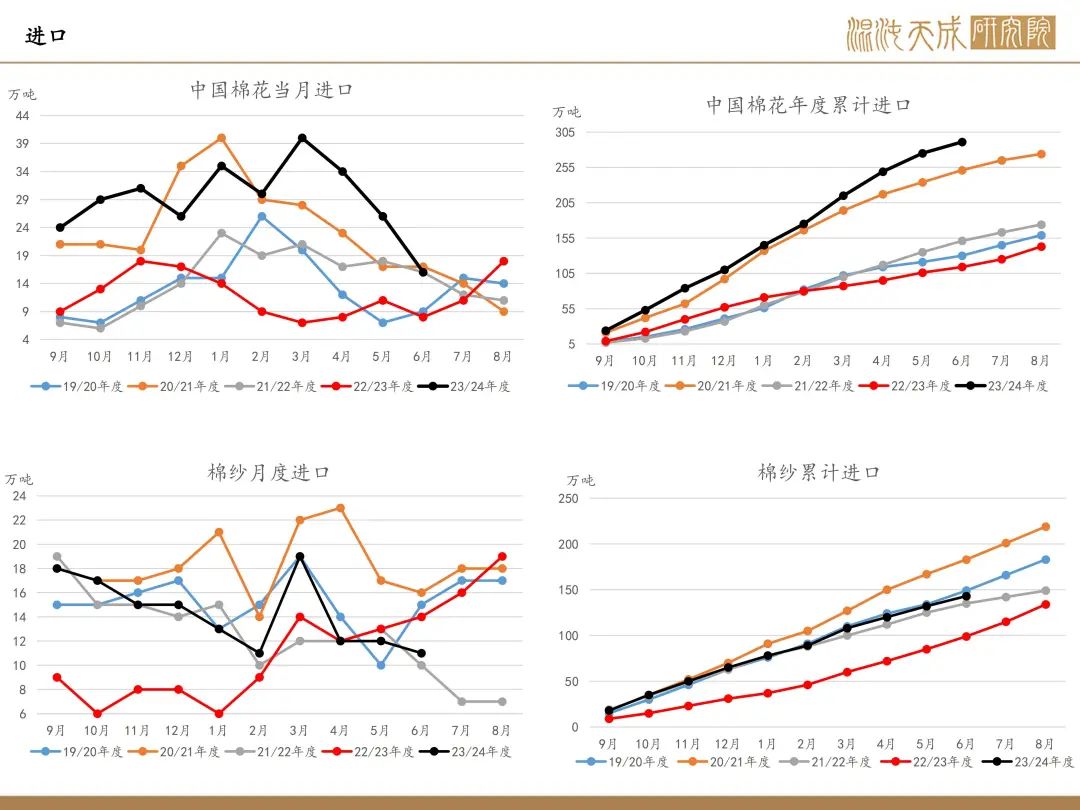

六月我国棉花进口量为16万吨,同比增加8万吨,累计进口量291万吨,同比增加77万吨。棉纱进口量11万吨,同比减少三万吨,累计进口量143万吨,同比增加44万吨。

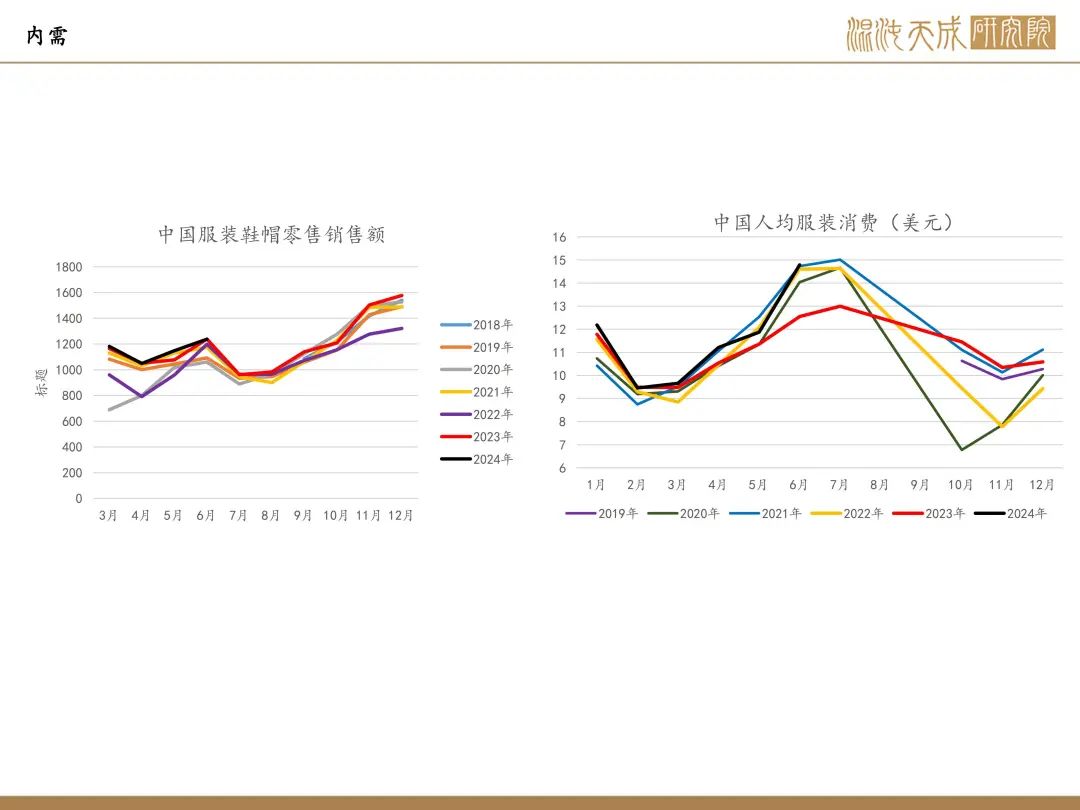

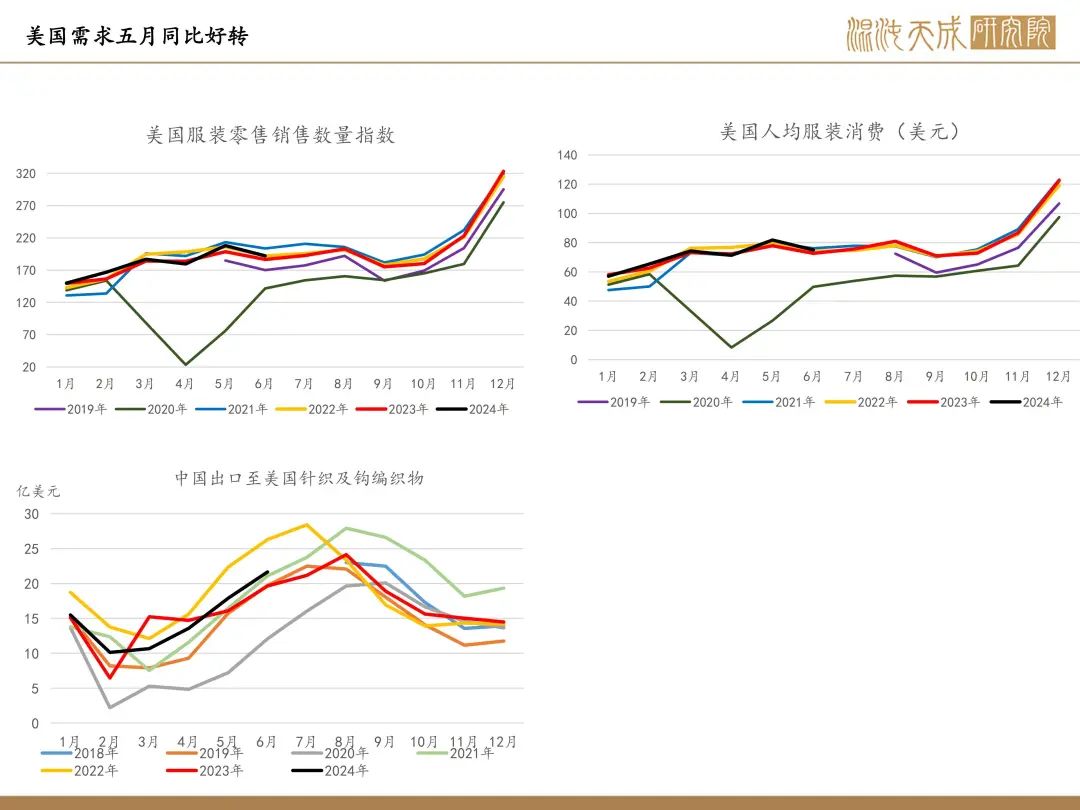

需求:外需方面,6月中国服装出口金额为151.4亿美元,同比降低2.78亿美元。内需方面,中国服装销售额1237亿元,同比下降1.3亿元。

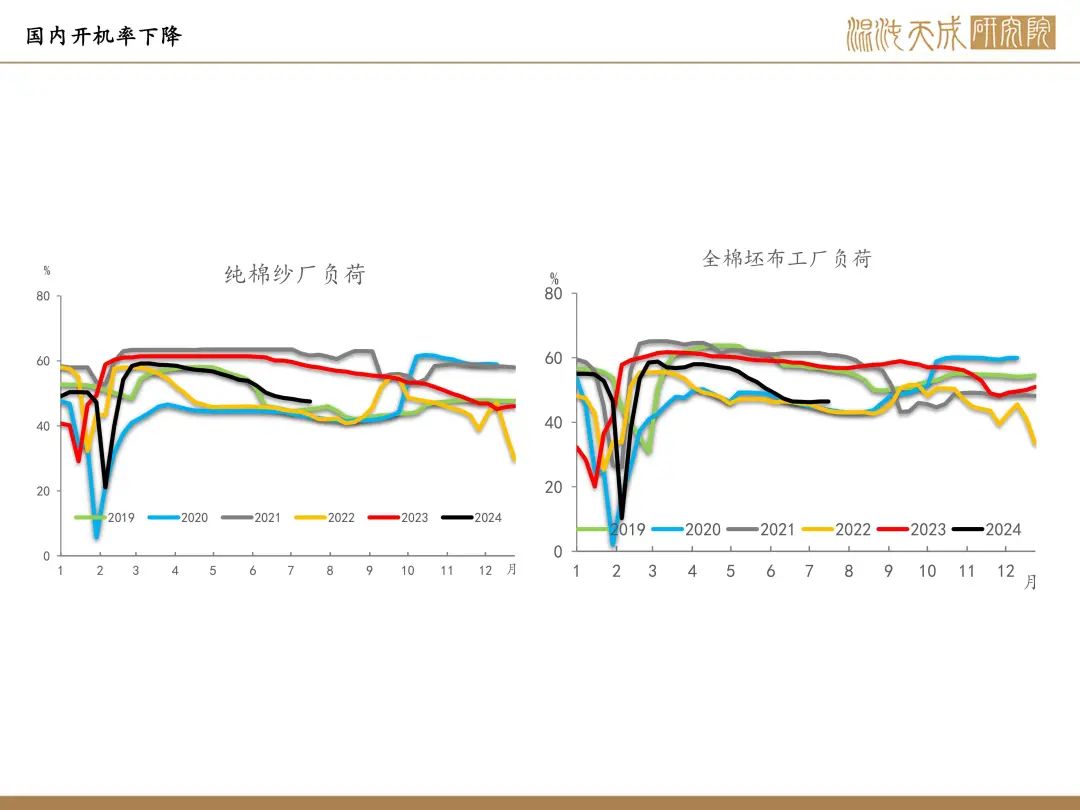

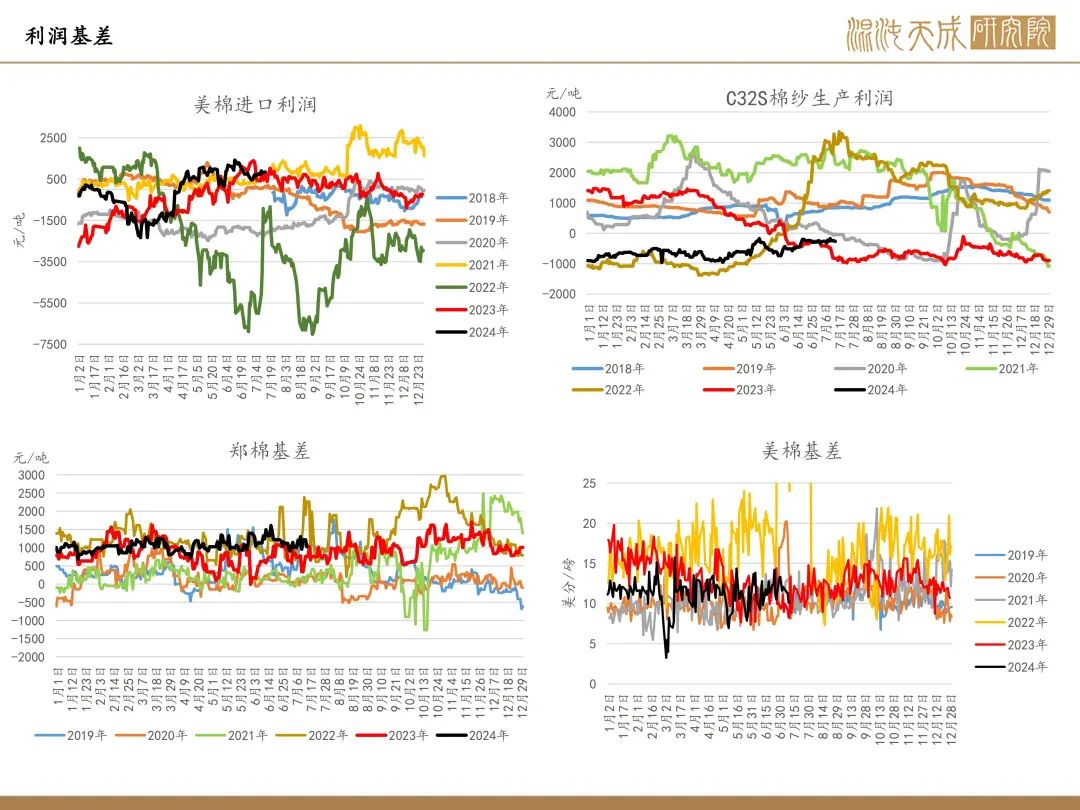

中间环节需求方面,纱厂开工率在利润环比提高的同时进一步走弱,说明纱厂库存到达临界点开始主动去库存,但本周纱厂成品库存仍在垒库,预计开工率降进一步降低,棉花的直接需求仍有下降空间。

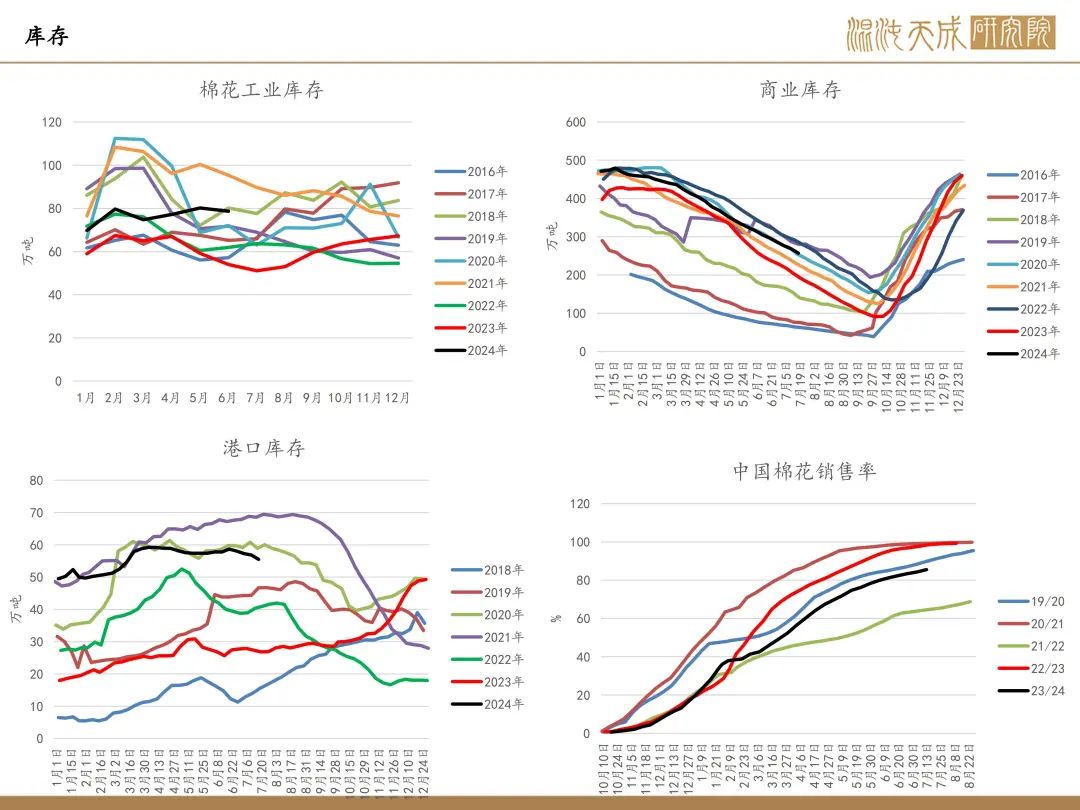

库存:截止2024年6月,国内棉花工业库存78.7万吨,同比提高24.7万吨。国内棉花商业库存327.35万吨,同比增加37.66万吨。

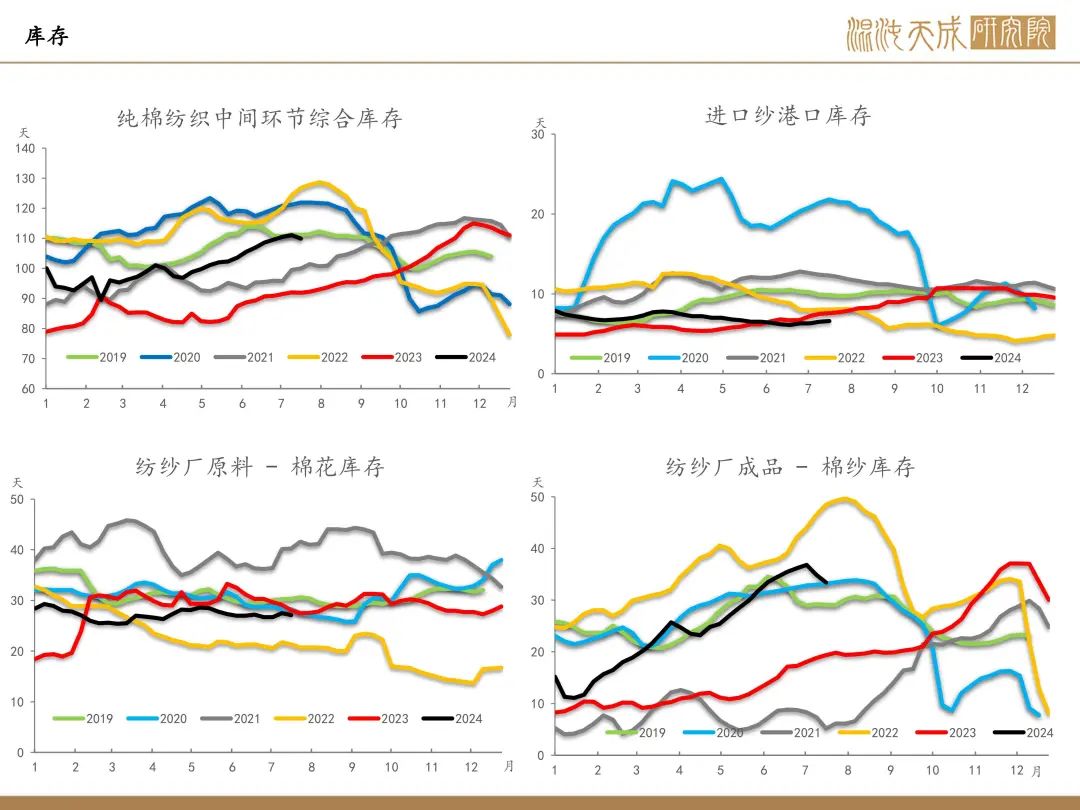

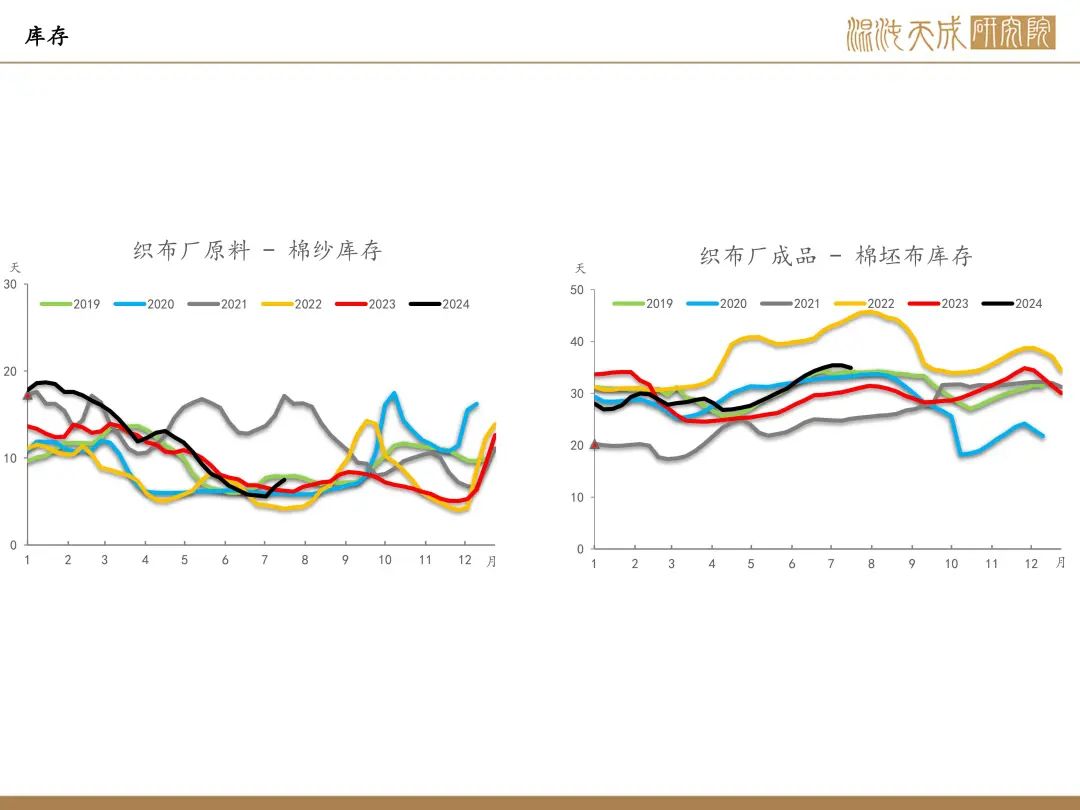

目前纺纱厂原料库存37.1天,环比下降0.4天,纱厂棉纱库存33.4天,环比下降1.5天,织厂棉纱库存7.5天,环比下降提高0.7天,织厂坯布库存34.9天,环比下降0.5天。

策略建议、风险提示:

各国主产区整体来看天气都比较适宜,只有美国密西西比和乔治亚地区出现轻微干旱,但本周美国干旱情况并没有进一步恶化,且后续降水预报充足。需求方面,据市场反馈,7月初以来,纯棉纱市场走货有所加快,尤其是中小型纺企库存有明显的下降,大型纺企去库不明显,原因是下游织厂接到一些秋冬的打样订单,需求增加。但本轮好转并非实质性的需求好转,仅仅是阶段性的小幅反弹。预计开工率仍然难以出现实质性好转,推荐逢高做空。

风险提示:新季种植端出现天气问题。

农产品组:

侯璞

F03124424