【双焦周报】焦煤产量下降,盘面回升

2025-08-10 09:05:21

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

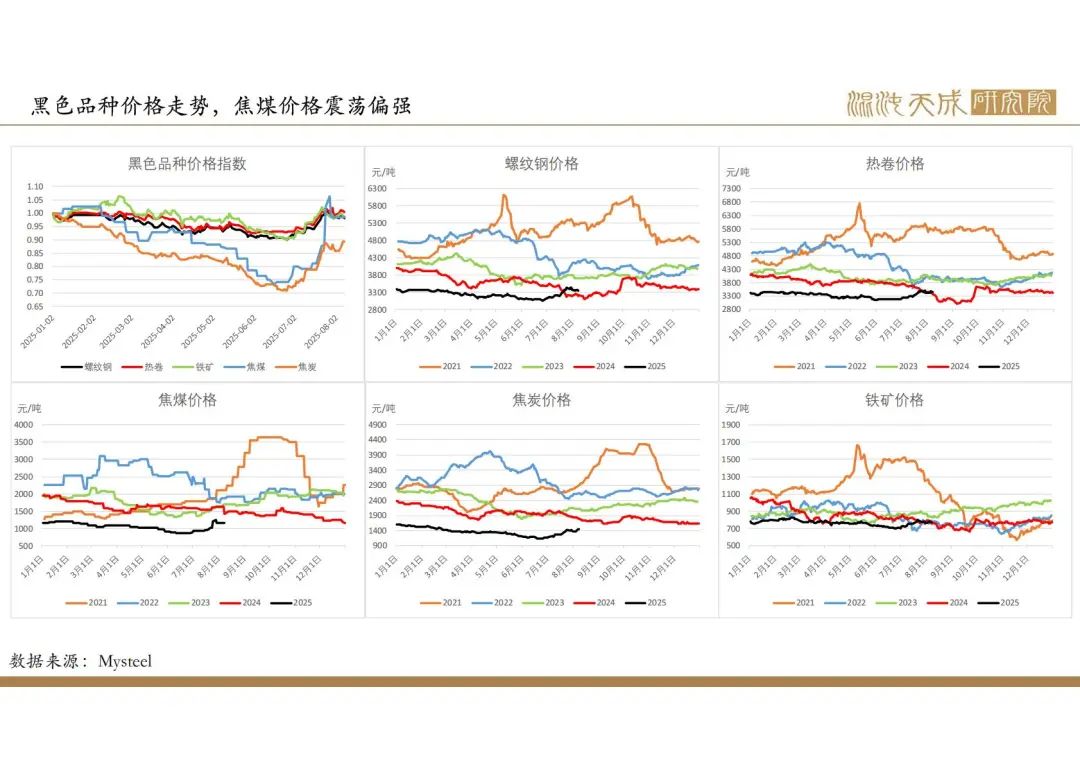

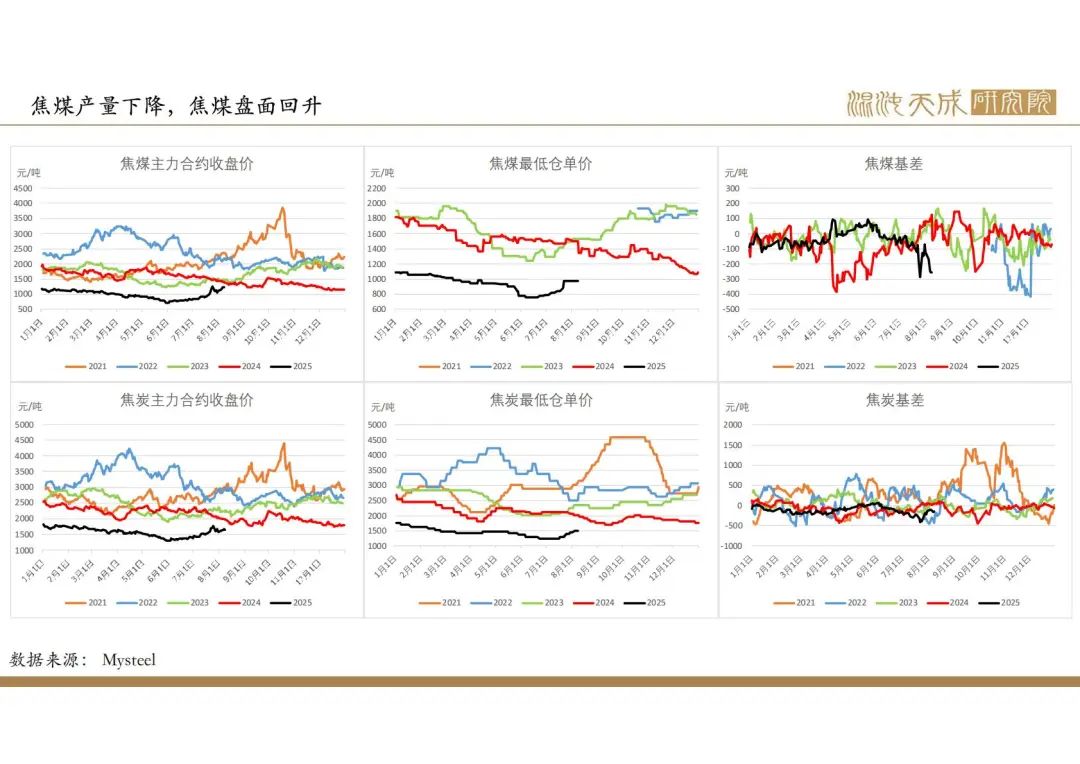

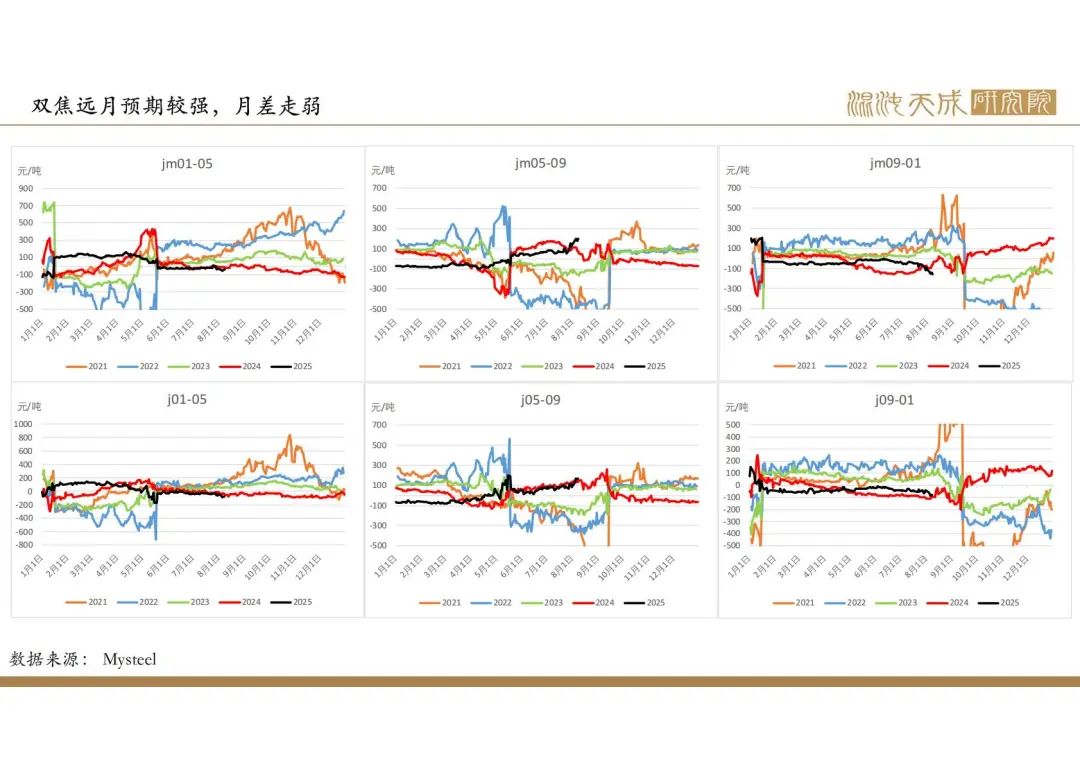

2025年8月9日 双焦

焦煤产量下降,盘面回升

观点概述:

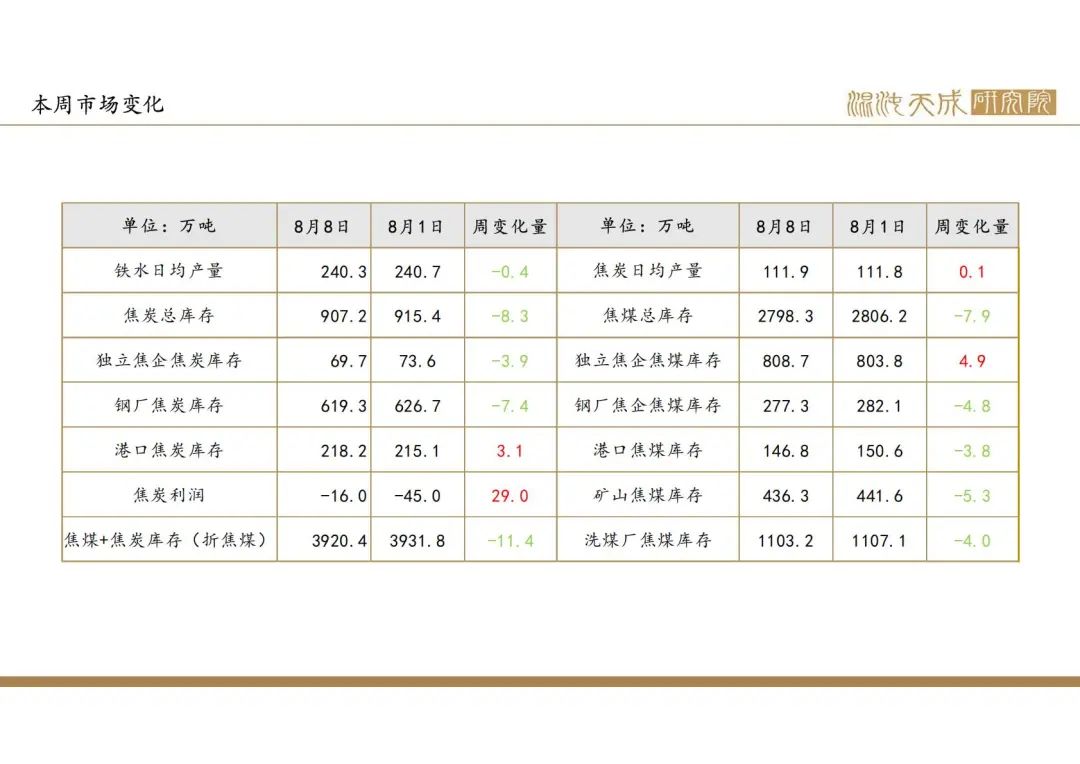

供给:

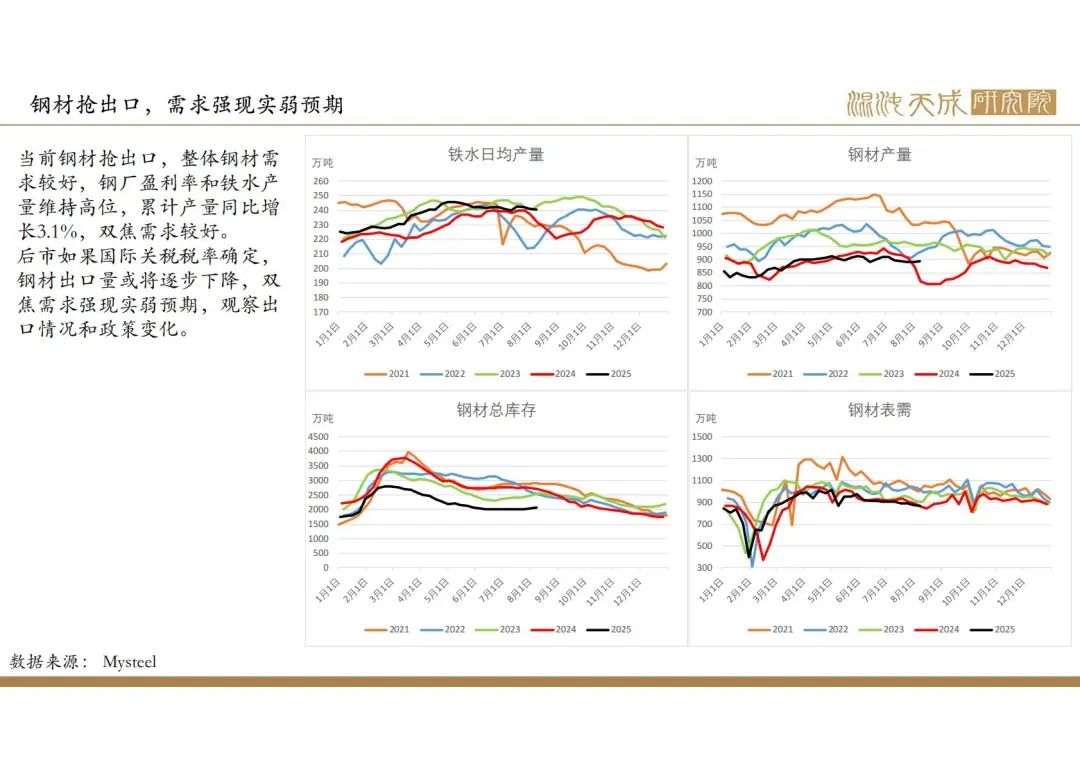

本周钢联焦煤日均产量75.5万吨,环比-2.8%,同比-2.9%。汾渭焦煤产量略有下降,同比低于去年水平。焦炭日均产量111.9万吨,环比持平,同比-2.4%,焦炭利润较差,开启第六轮提涨。

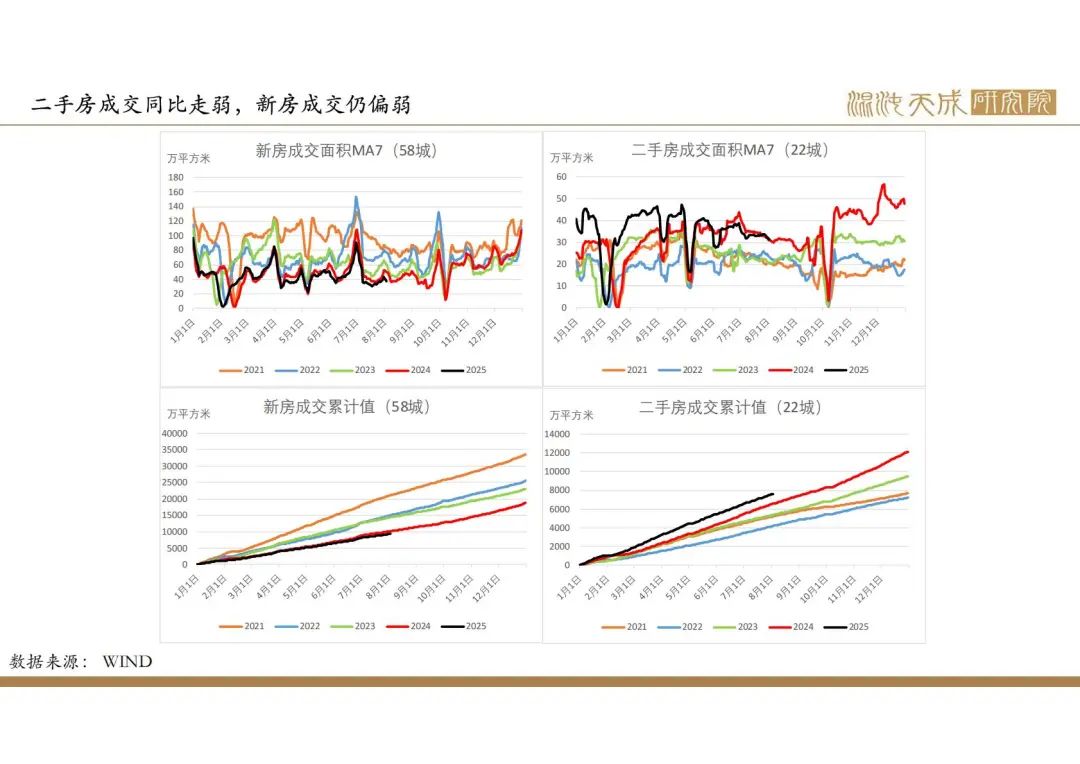

需求:

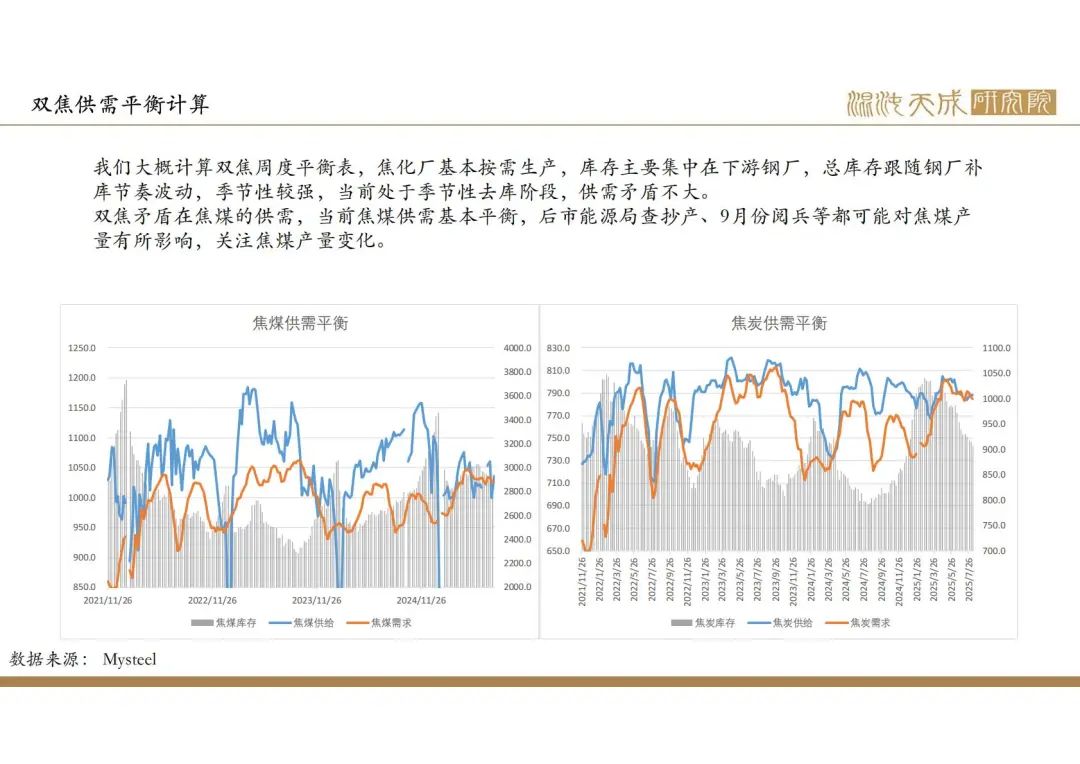

2025年政府政策主线在于化债和促消费,预期建筑业需求仍偏弱,钢材整体需求仍偏弱,铁水产量或下降1%左右。当前钢材抢出口,出口量高于去年,但有下降趋势,整体钢材需求较强,但远期预期较弱。能源局查超产、9月份阅兵等对焦煤产量有一定影响,焦煤供需基本平衡。

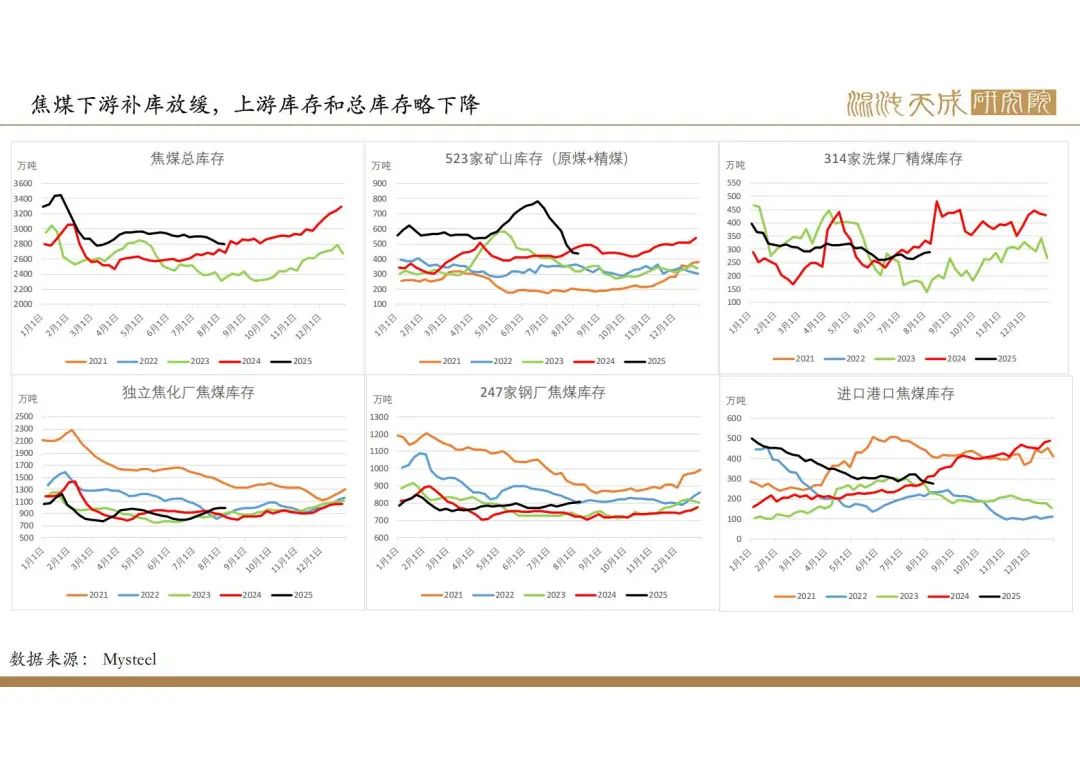

库存:

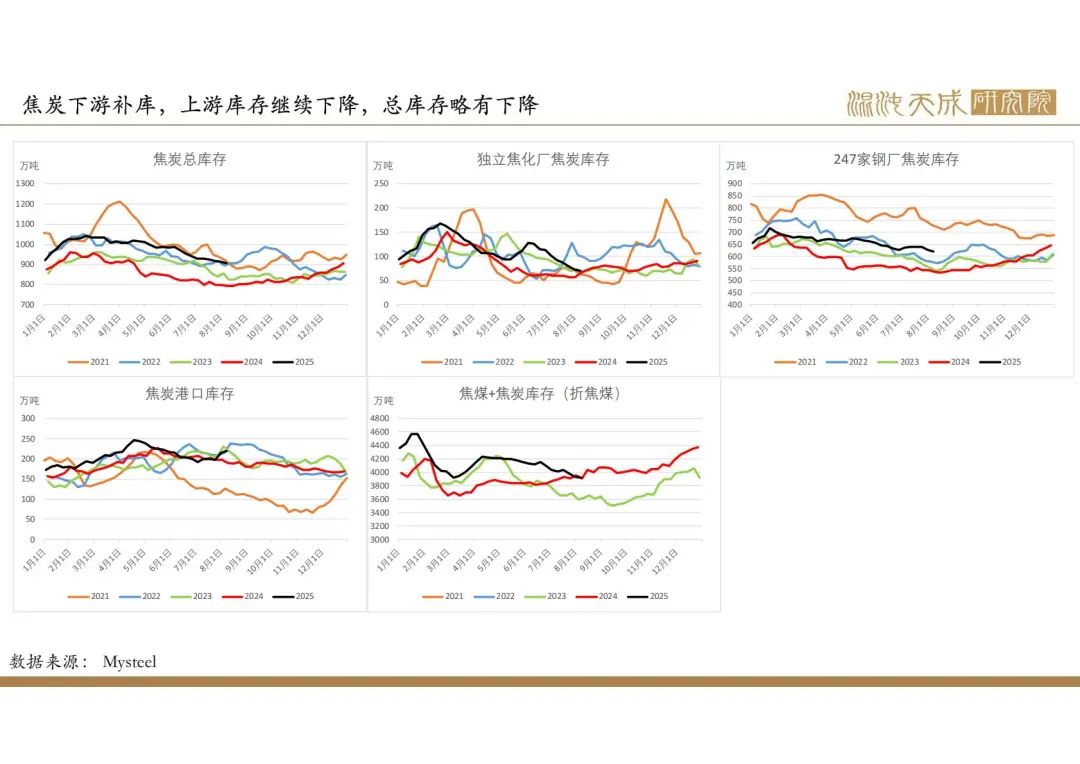

本周焦煤总库存2798万吨,环比-0.3%,同比4.2%,下游补库放缓,上游库存略有下降。焦炭总库存907万吨,环比-0.9%,同比14.5%,市场情绪波动,下游继续补库,总库存处于较高位,下游库存较充足。

总结:

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,但当前政策反内卷,市场由政策主导。

当前矛盾:反内卷仍是市场的焦点,政策的目标是控制煤炭产能产量,从供需两端发力改变市场预期,稳定或推涨价格,政策执行的力度取决于市场的表现和供需关系,如果减产力度不够导致价格再度下跌,预期政策会加码,所以在反内卷的背景下,焦煤价格易涨难跌,也有可能出现政策矫枉过正,价格出现失控暴涨的情况。

观点:偏多。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据