2023年下半年玻璃纯碱投资策略展望-玻璃,供需调整缓慢修复;纯碱,冰与火的双重奔赴

摘要

主要驱动因素:地产修复需求、光伏玻璃需求、博源纯碱投产

基本面:展望下半年,玻璃基本面经过了1年多的修复,目前上游库存水平有明显好转。下游房地产也处于消化去库的过程当中。因此,玻璃供需缓慢修复趋势的确立是下半年我们总体保持乐观的基本逻辑。纯碱方面,下半年的供需双向波动的概率依然较大。一方面,下游需求均有回暖。平板玻璃的日融量在3月见底回升,光伏玻璃需求继续高扬,两者均提振了纯碱的边际新增需求。供给方面,则持续冰冷。6月底博源天然碱装置开始试车投产,供给端的产能开启了扩产周期。长周期角度,供给暂时压过需求一头。但短周期,尤其是9月前现货价格阶段性矛盾烈度有限。冰与火的夏季,纯碱将在两端奔波。

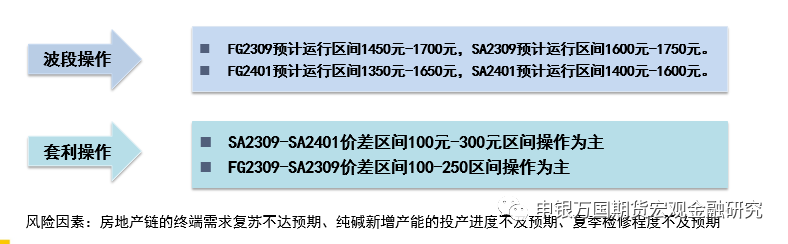

核心波动区间:FG2309【1450元-1700元】, SA2309【1600元-1750元】。

正文

资料来源:Wind,卓创,申万期货研究所

2023年2季度玻璃期货市场波动幅度增大。4月伴随着后疫情时代,购房需求的集中释放,相关的建材原料库存有明显的消化,玻璃现货价格也止跌并开始大幅反弹。5月国内房地产需求开始降温,同时,梅雨季节性将近终端需求也季节性下降。国际宏观方面,美国加息对于国际和国内市场的货币流动性构成压力,也对于实物需求构成一定的负面影响。因此,整个5月国内玻璃期货价格出现了大幅的下挫,国内玻璃库存在消化至4000万重箱之后再度开始累库。6月,国内玻璃企业在淡季的阶段性采购,以及降息政策的推出,带动玻璃期货开启了一波超跌反弹。不过,由于建材类的消费仍然处于淡季,最终玻璃反弹之后仍以回落方式结束。

资料来源:Wind,卓创,申万期货研究所

2023年2季度国内纯碱期货大幅回落,随后开始横盘整理。基本面角度,4-5月中旬,伴随着远兴能源新装置试车和投产的预期逐步清晰。纯碱供需的大格局开始转向,从前期的供需偏紧逐步转为供需偏宽。在基本面的转变过程当中,市场情绪也出现了明显的变化,现货市场成交也充满了观望的情绪。同时前期高价时段的进口纯碱的到港进一步增加了供需偏宽的现货成果。现货以及盘面均在1个半月出现了大幅的下挫。5月中旬至6月,该来新产能来了,迟来的检修也终于到了。4-5月虽然有个别大装置检修,实际检修的装置数量同比较少。6月开始国内纯碱的开工率终于跌破90%水平,检修装置的增加带动了短期供需面开启了修复与再平衡,运行结果上暂时消化了2季度累起来的现货库存。

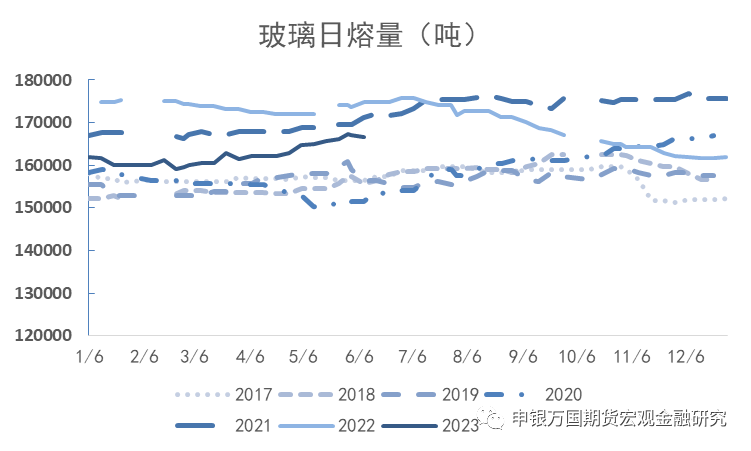

开工产线方面,1季度最低一度达到237条在产产线水平,折算日融量为15.9万吨。进入4月,玻璃企稳开工回升,至6月底在产产线为回升至246条,日融量则小幅回升至16.66万吨。

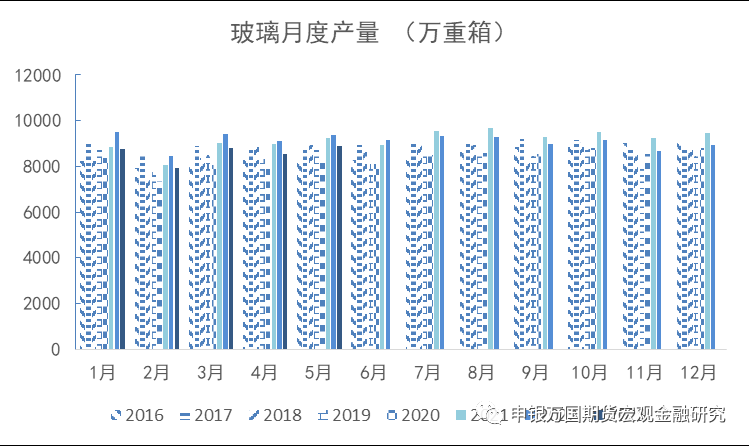

月度产量上面,4月实际产量8543万重箱,5月回升至8880万重箱。

资料来源:Wind,卓创,申万期货研究所

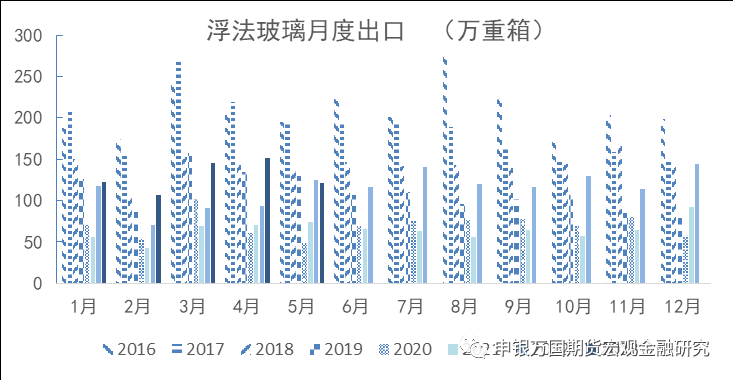

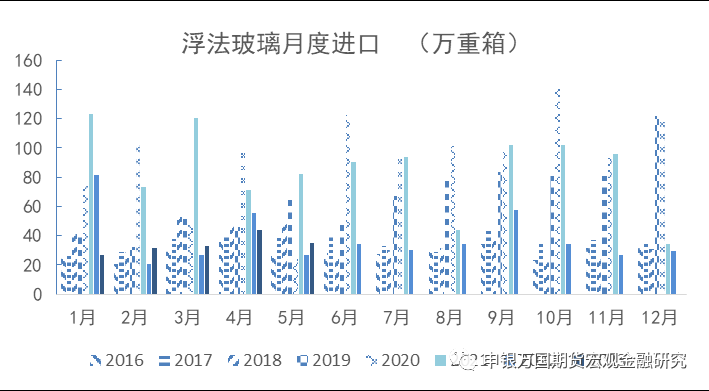

2季度玻璃而言,出口同比小幅增加。进口方面,则同比延续下降,表明了国内供给充裕,进口需求的下滑。

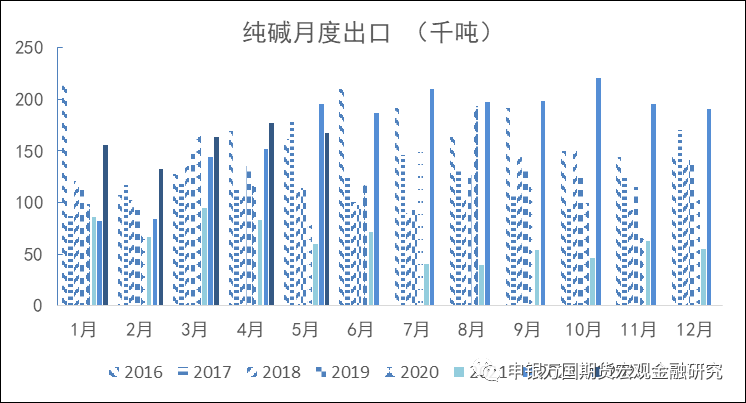

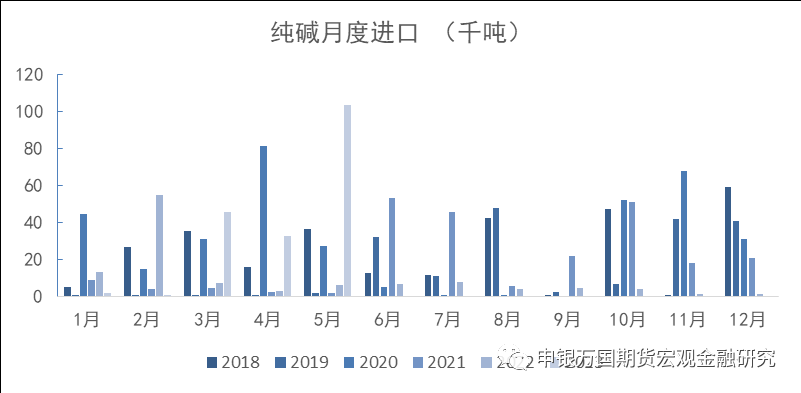

纯碱出口则延续了2022年以来的良好态势。3至5月进口量分别为16.3、17.7、16.8万吨。出口作为国内纯碱平衡自身供需的重要方式。

需要注意的是,纯碱进口同环比均有一定的增加。其中,3至4月进口量为4.5、3.3万吨,5月上升至10.4万吨。进口的量的环比快速增加,对冲了出口的调节作用。

资料来源:Wind,卓创,申万期货研究所

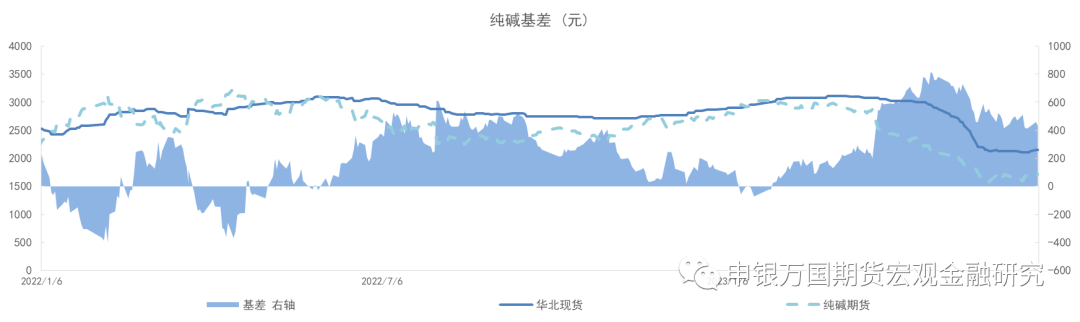

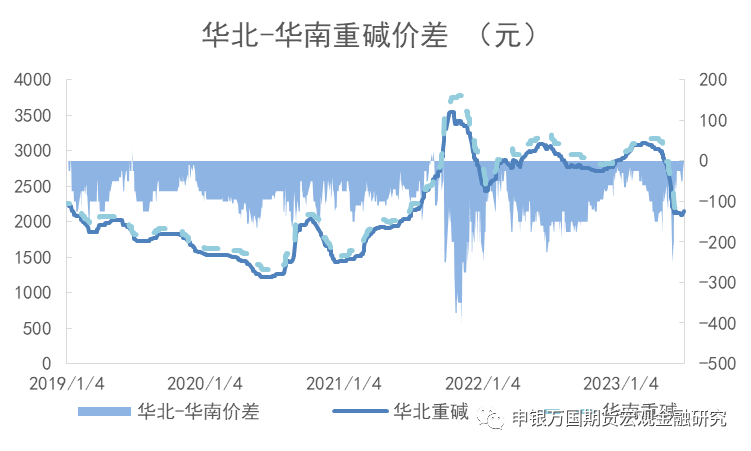

2季度纯碱区域价差方面,华北和华南的价差大幅收窄,表明了区域间套利机会下降。

华北地区的轻重碱价差方面,2季度价差虽然一度拉大至300元,目前收窄至100元。

综合而言,2季度国内重碱现货价格下跌为主,在下跌的过程当中。区域间的价格差也被逐步填平,表明了国内重碱供需偏弱的格局逐步显现。

资料来源:Wind,卓创,申万期货研究所

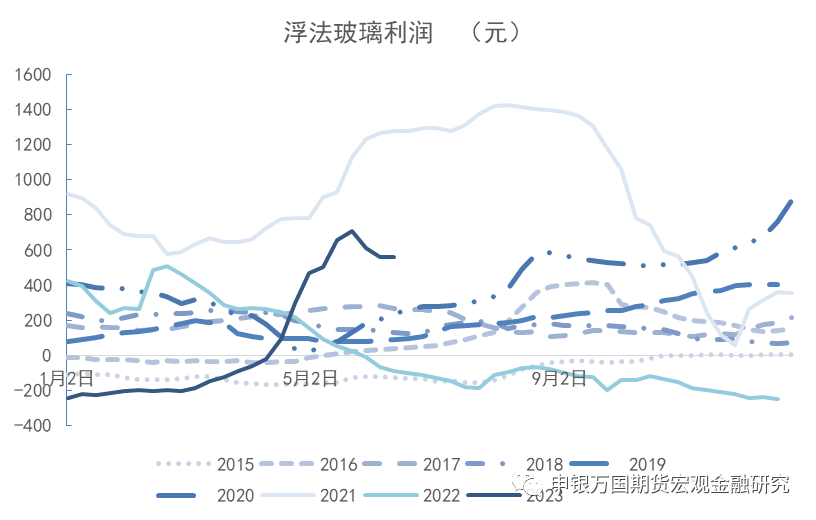

2023年,伴随着2季度国内玻璃终端备货需求的释放,玻璃价格连续上涨之后加工利润也有了明显的修复。季度内现货最高的价格利润为700多元,6月底稳定在600元附近。

展望3季度,考虑目前玻璃的加工利润修复较为明显,且供给也有回升,预计7-8月加工利润或有小幅的下修。

资料来源:Wind,卓创,申万期货研究所

纯碱的生产利润在2季度大幅下挫,其中纯碱现货价格的下跌是估值修复的主要因素。

细分工艺上,联碱法利润最低下降至300元,目前回升至500元。氨碱法毛利在最低下降至200元,目前回升至350元。

展望下半年,我们认为目前纯碱加工利润基本反映了9月供需转弱的格局。考虑9月和1月合约上的供需差异,预计9月之前利润存在反弹修复的可能。不过,4季度由于纯碱新增产能的增加利空现货价格,利润估值不排除仍有下调的可能。

资料来源:Wind,卓创,申万期货研究所

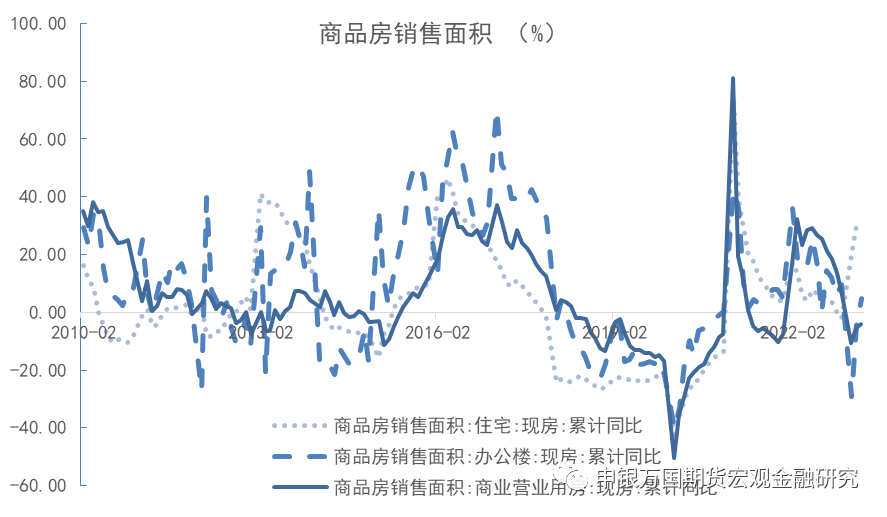

2023至今运行已有6个月,目前国内国内房地产链各主要细分领域逐步扭转增速下跌的趋势。细分领域来看,商品房销售面积增速指标有回暖。

展望下半年,4月玻璃期货和现货涨价都是对于终端建材需求的直接反馈。伴随着目前房地产整条产业链的止跌企稳,以及宏观政策至微观需求的传导时间差异。预计终端需求在9月仍会表现机会,这对于建材链商品仍有需求支撑。

资料来源:Wind,卓创,申万期货研究所

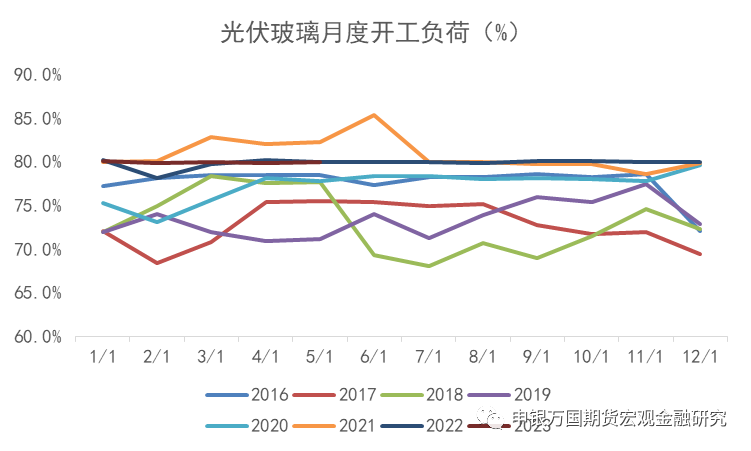

2季度,伴随着新能源在国内的稳健发展,相关的光伏玻璃产量也同步增长。继3月月度光伏玻璃产量上升至197万吨之后,4月和5月的月度产量继续保持高产量,分别为194万吨和205万吨。

目前新能源需求当中,光伏有较为确定的应用前景和需求支持。根据CPIA的报告预测我国预计新增光伏装机95GW(保守估计)(87.4GW,2022)。从上半年的光伏玻璃的实际情况来看,较2022年12月的产量增速18.49%,并正在逐步兑现市场的预期。

按照1-5月平均光伏玻璃产量增速10%来测算,预计下半年光伏玻璃对于纯碱的新增需求21.6万吨。

资料来源:Wind,卓创,申万期货研究所

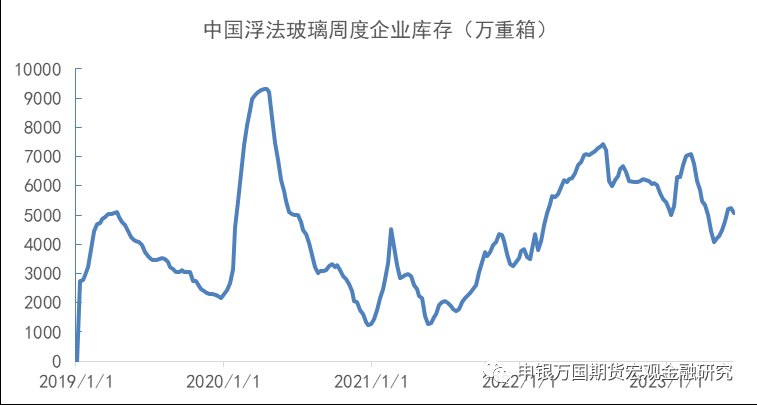

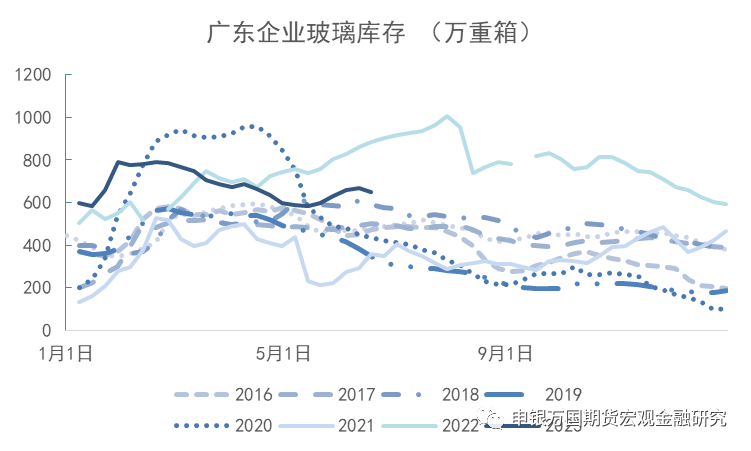

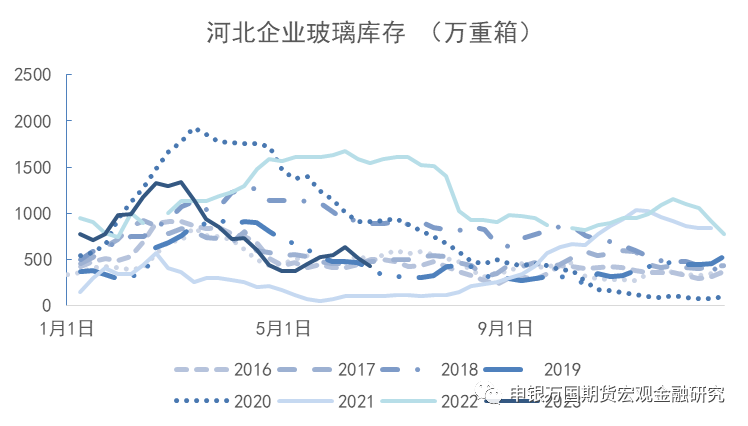

2023年2季度国内玻璃库存总体消化。尤其进入4月份之后,全国总体库存一度消化至4000万重箱的历史中等水准。不过随后反弹至5000万重箱以上,未来库存消化的压力有所回升。

细分的区域看,目前主要产区,如河北省玻璃库存压力基本缓解,不过广东等主消费区库存在下半年仍有进一步消化的需求。

预计,伴随着玻璃供需格局在上半年完成重要修复,库存压力缓解之后,下半年玻璃产业或进入低速消化库存的过程。

资料来源:Wind,卓创,申万期货研究所

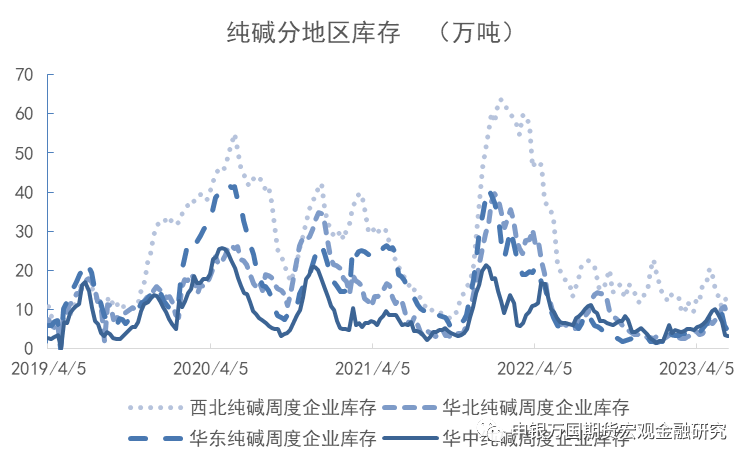

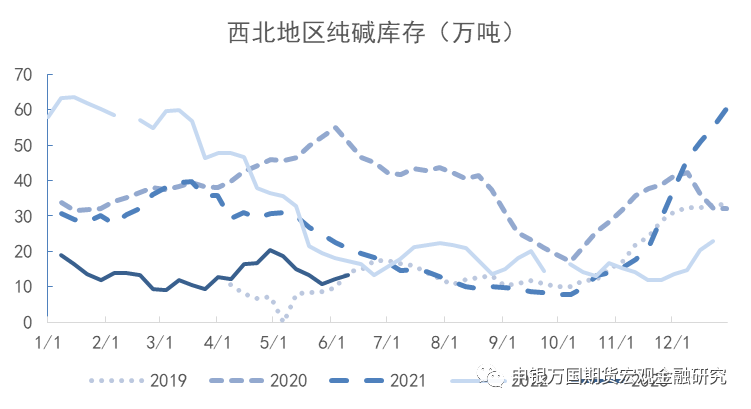

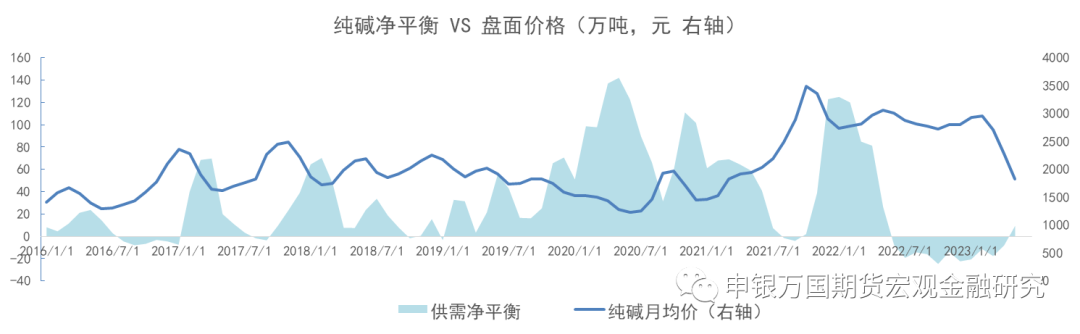

2023年2季度国内纯碱库存先扬后抑,一度的累库表明了供给的超预期因素,不过,伴随着5至6月供给的收缩,库存压力逐步缓解。

区域库存表现,西北地区纯碱库存2季度有一定反复。华东和华北等主要纯碱消费区域库存处于极低位。

展望下半年,考虑国内纯碱处于扩能周期,下半年整体供给或将逐步放量,预计9月之后纯碱或再度转入累库趋势。

资料来源:Wind,卓创,申万期货研究所

2023年1季度浮法玻璃和纯碱的供需从偏紧转向偏宽,进入2季度,供需逐步偏宽的格局延续。

平衡的角度,富裕的纯碱产能需要通过光法玻璃的新增需求,以及国内纯碱纯碱出口来平衡。但是平衡的被突破集中在2023年4月,一方面国内纯碱产量达到7万吨,同时进口也开始增加,原本出口端的修复作用被进口端数据最新的变化而弱化。虽然在5至6月可以通过夏季检修的方式收缩供给达到基本面供给压力的缓和,但是依然可以显著观察到2季度再度确认纯碱供需偏宽的状态。

下半年角度而言,新增的变量在于进口和供给。进口方面,随着2季度的现货跌价或逐步失去窗口。但是新增的供给在利润驱动下,依然是纯碱平衡中更大的压力来源,供需双向的平衡需求尤为突出。

资料来源:Wind,卓创,申万期货研究所

展望下半年,玻璃基本面经过了1年多的修复,目前上游库存水平有明显好转。下游房地产也处于消化去库的过程当中。因此,玻璃供需缓慢修复趋势的确立是下半年我们总体保持乐观的基本逻辑。纯碱方面,下半年的供需双向波动的概率依然较大。一方面,下游需求均有回暖。平板玻璃的日融量在3月见底回升,光伏玻璃需求继续高扬,两者均提振了纯碱的边际新增需求。供给方面,则持续冰冷。6月底博源天然碱装置开始试车投产,供给端的产能开启了扩产周期。长周期角度,供给暂时压过需求一头。但短周期,尤其是9月前现货价格阶段性矛盾烈度有限。冰与火的夏季,纯碱将在两端奔波。

资料来源:Wind,卓创,申万期货研究所