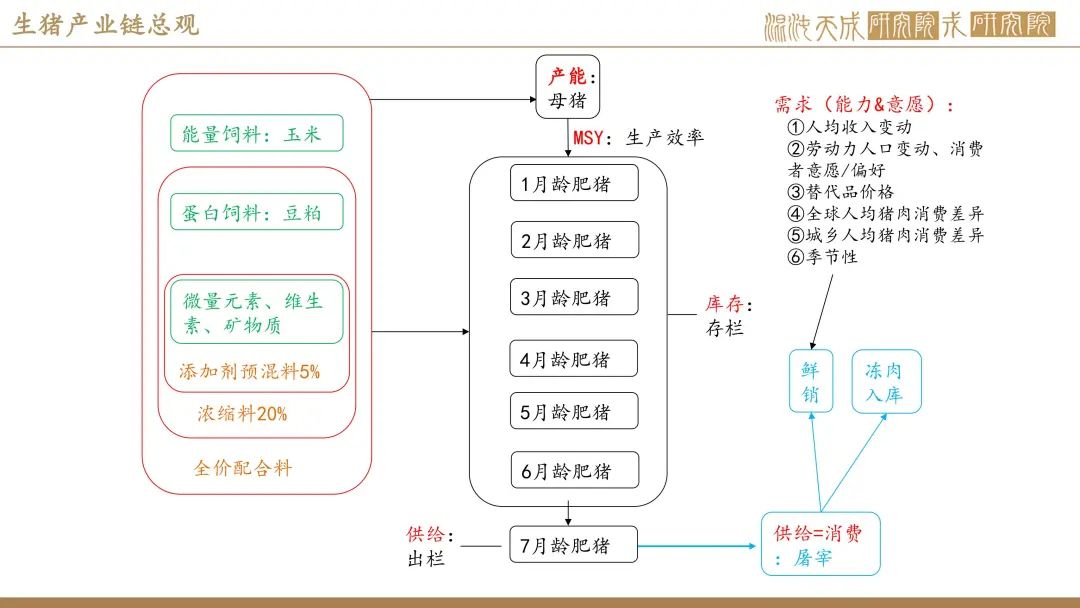

【生猪周报】供应延后逻辑继续,情绪再次转向远月悲观

2025年5月17日 农产品-生猪

供应延后逻辑继续,情绪再次转向远月悲观

观点概述:

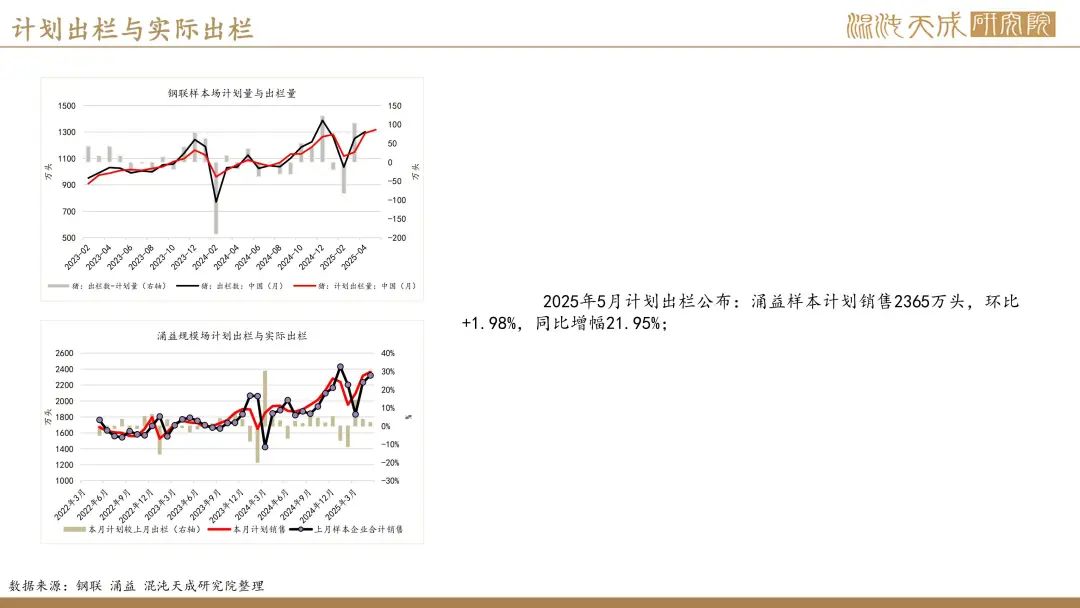

供给端(偏空):月初供应量仍然可控 5月计划出栏环同比继续大增

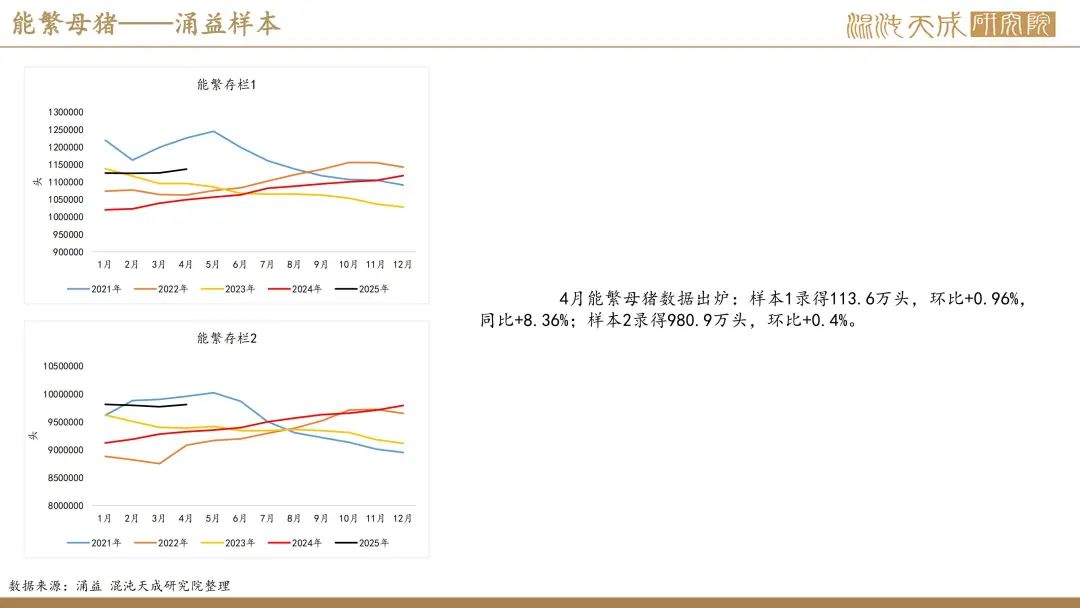

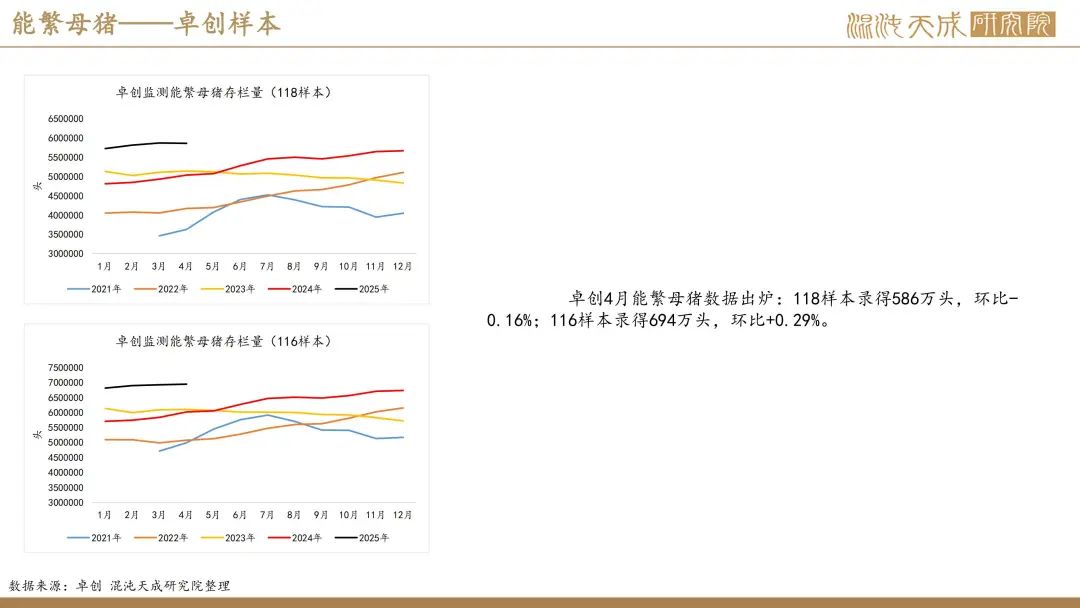

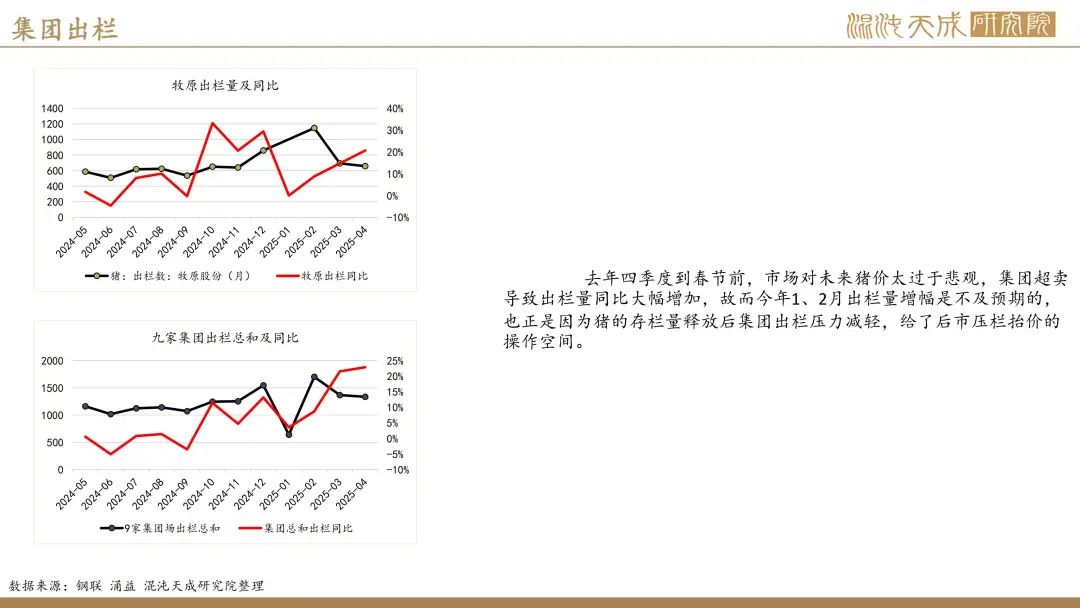

产能方面, 涌益4月能繁母猪数据出炉:样本1录得113.6万头,环比+0.96%,同比+8.36%;样本2录得980.9万头,环比+0.4%。

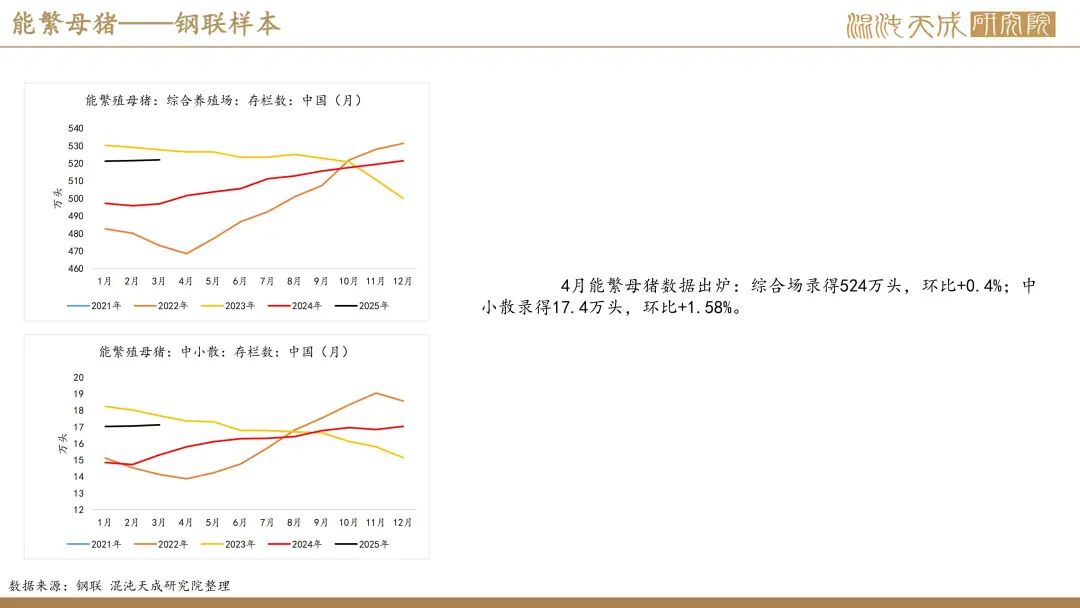

钢联4月能繁母猪数据出炉:综合场录得524万头,环比+0.4%;中小散录得17.4万头,环比+1.58%。

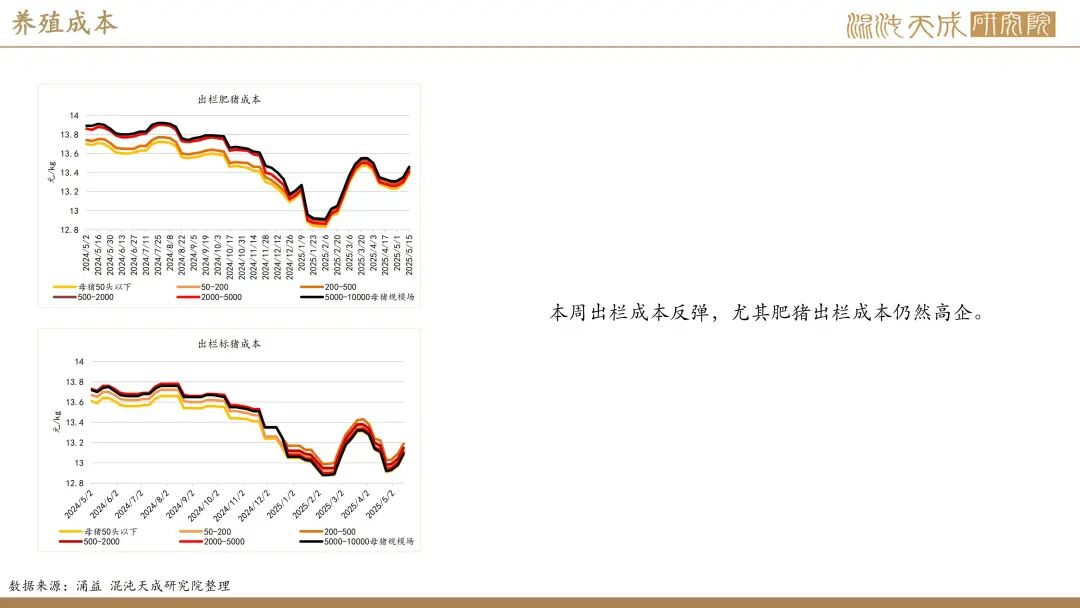

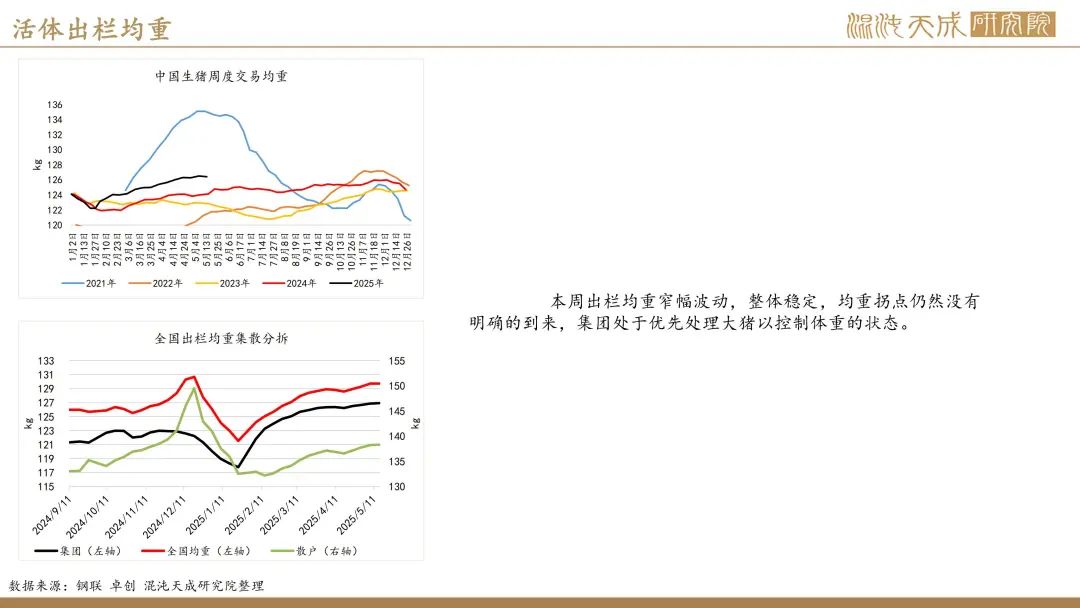

均重方面,本周出栏均重小幅走弱,均重拐点仍然没有明确的到来,目前集团场采取大体重猪优先处理的策略。

总的来说,我们认为目前供应端处于累库到去库的过渡期,目前暂时没有发生集中供给的情况,需耐心等待均重明确的拐点以监控养殖端供应释放周期的到来。

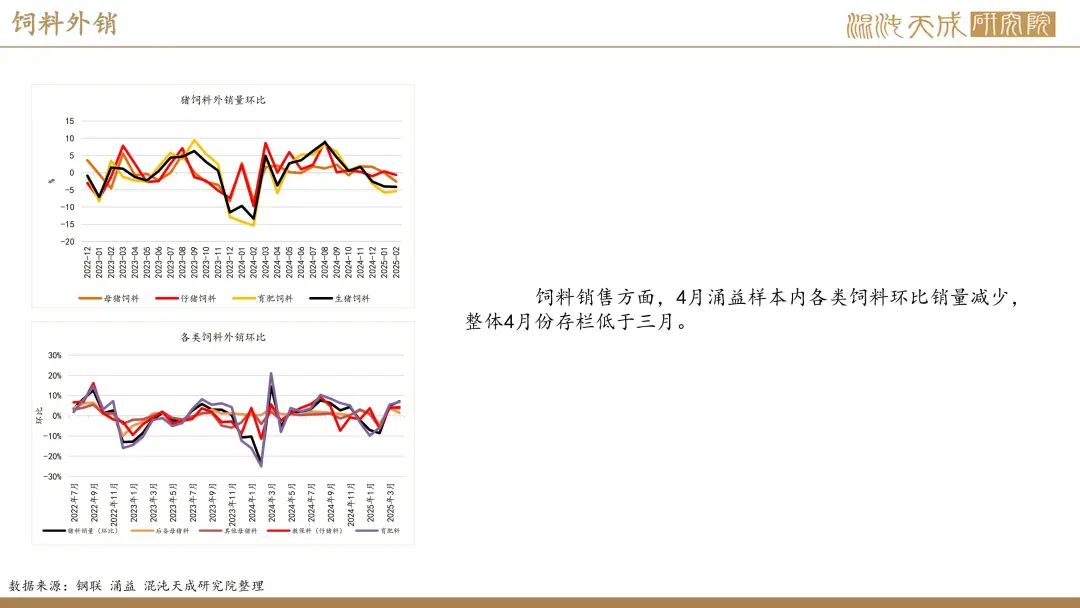

需求端(中性):消费端无突出表现 二育暂无大动作

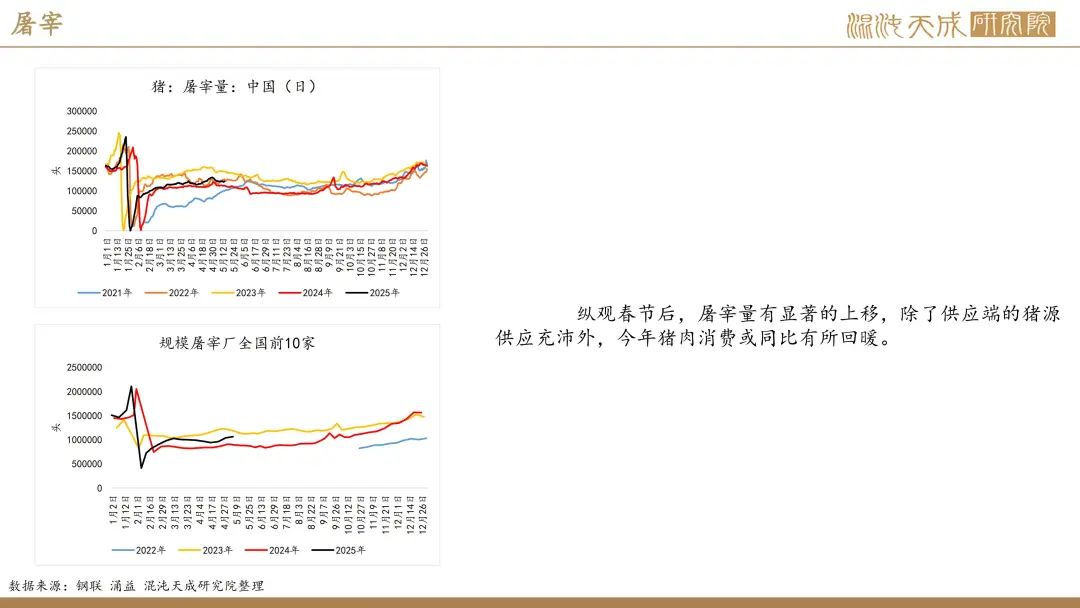

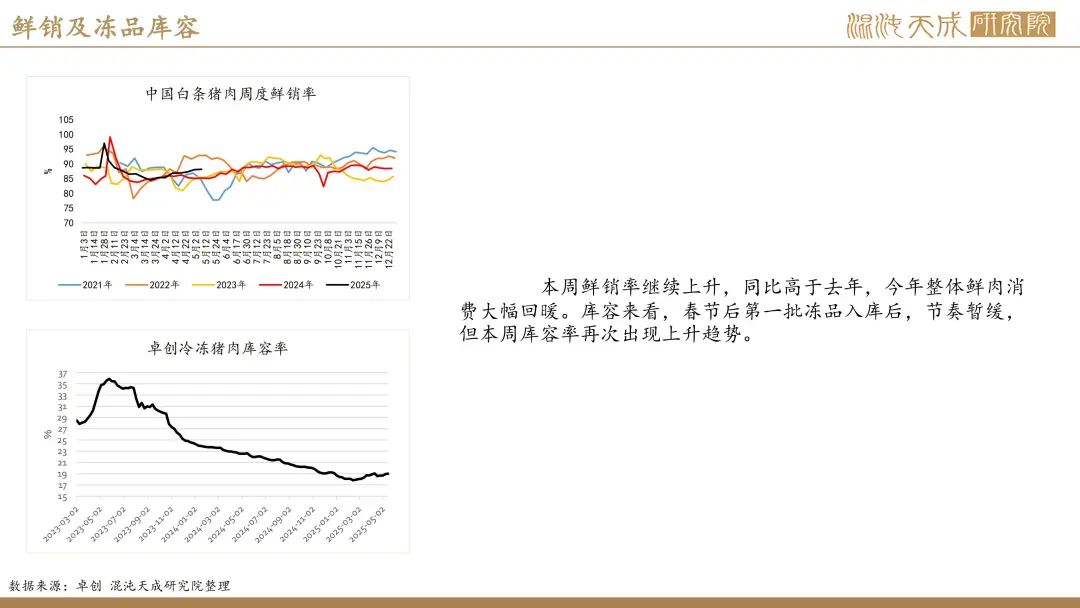

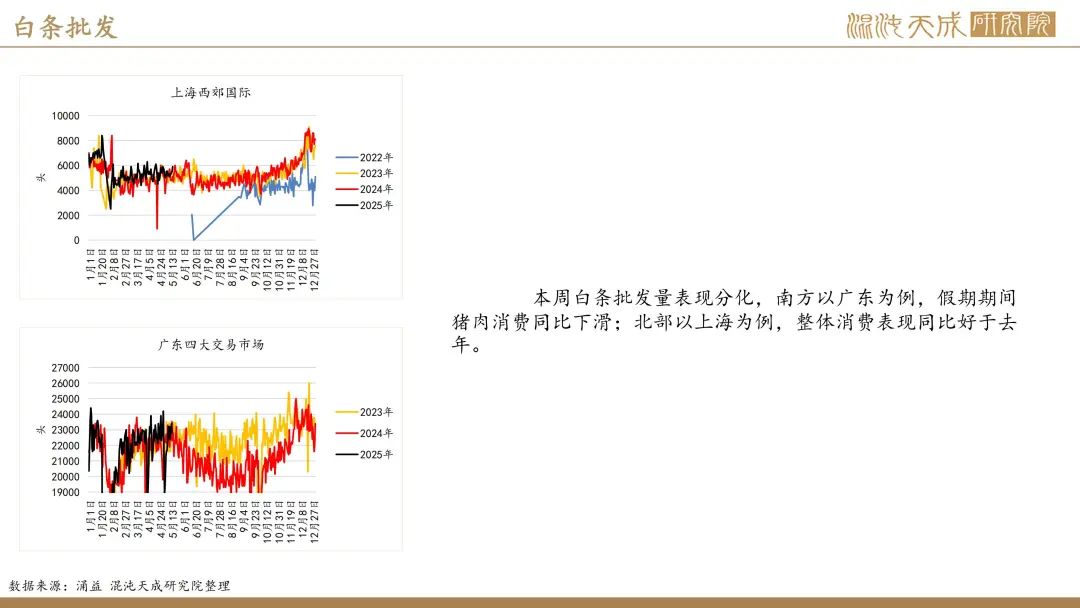

宰量方面,五一前后宰量数据相对去年同比回升显著,今年的消费情况或有所回暖。据涌益前十规模屠宰场数据显示,涌益规模屠宰周度累计录得106.23万头,环比+2.45%,同比大幅增长20.71%。

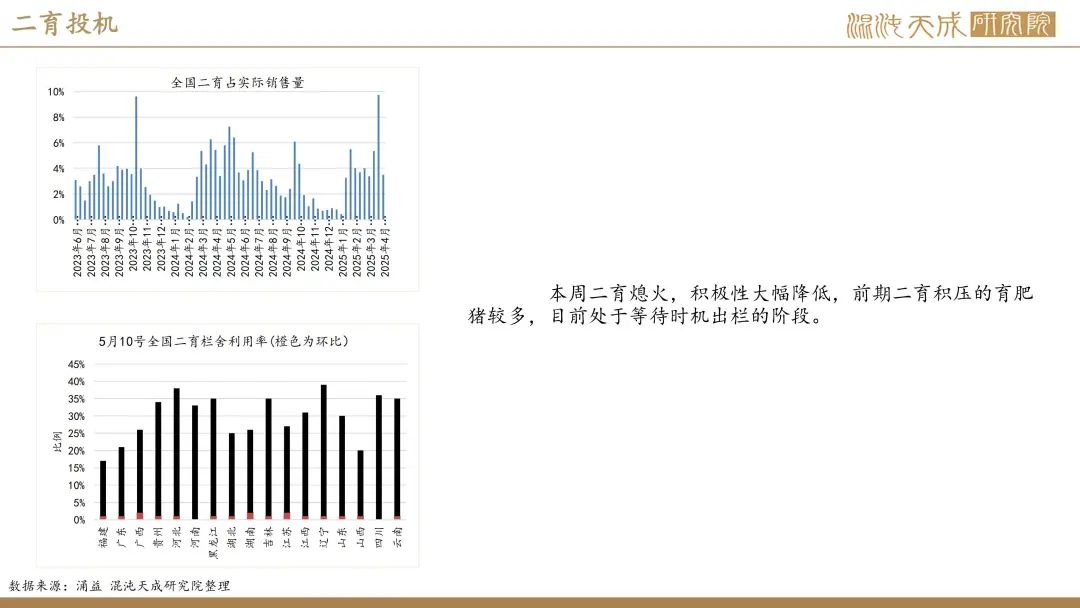

二育方面,本周二育进场积极性明显减弱,栏舍利用率环比专负。据涌益数据统计,本周二育销量占比2.83%,栏舍利用率窄幅波动。

总结(震荡):供应后移逻辑延续 远月合约承接悲观预期

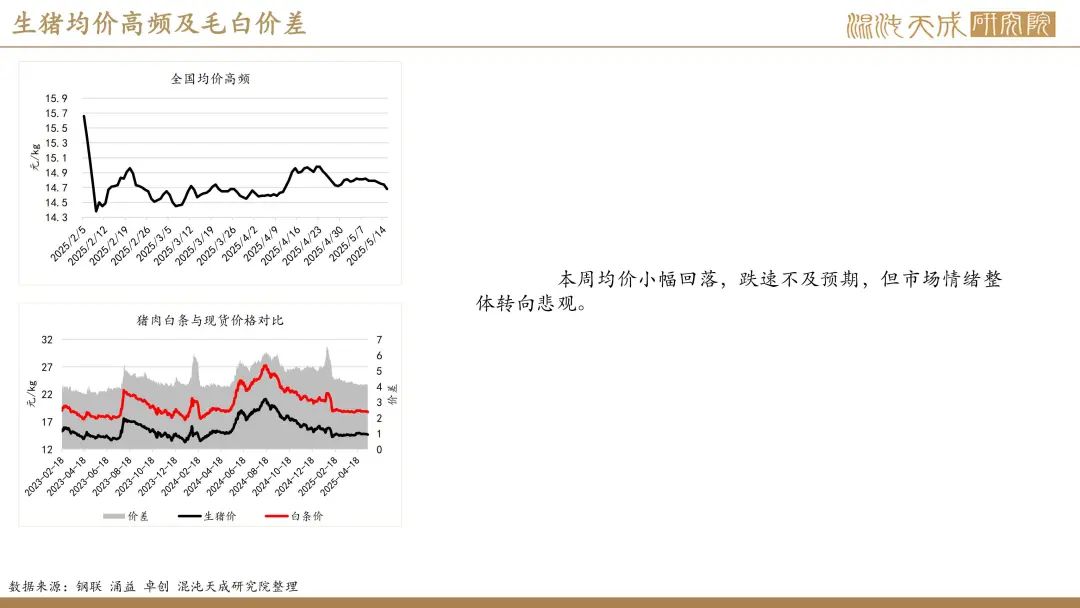

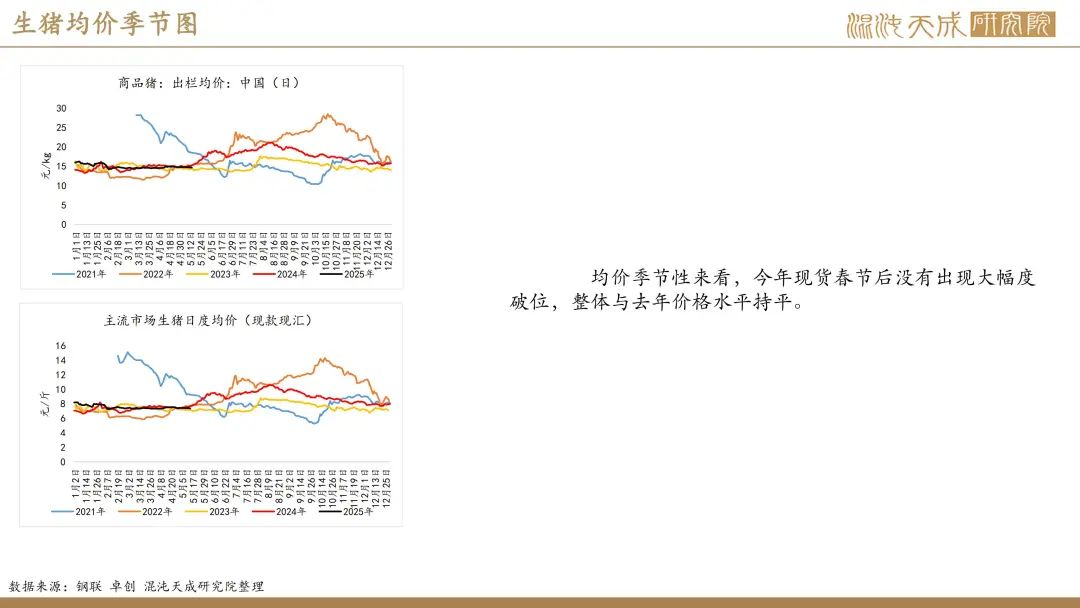

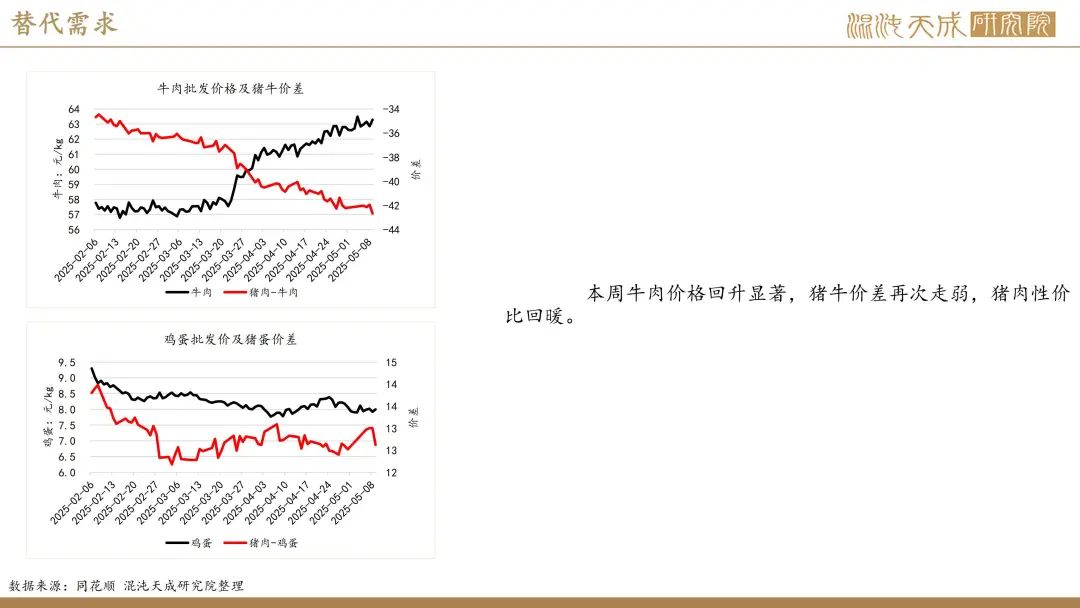

总的来说,目前生猪市场供需格局没有发生大的逆转,本周出栏均重有小幅下降的态势,可能需要持续监控其降重的持续性以判断供应是否即将释放。而最新的产能数据保持增幅,让我们依然对中远期猪价持有较为悲观的态度。短期来看,均重拐点,二育出栏节奏,是监控集中供应节奏的主要因素。猪价的支撑方面,主要是看,二育再一次入场的时机,以及冻品入库的节奏。从市场表现来看,现货跌速不及预期,供应或持续延后,不一定会发生集中供应,故而悲观预期再次转移至远月的09合约上,我们建议重点监控均重变化,来关注是否有近月释放供压的可能,以获得做7-9反套的机会。

策略及技术建议:

单边:07、09空单止盈 等待均重拐点及现货变化指引

套利:7-9月差反弹明显 在-100到-300的区间位置寻找做反套的机会

风险:出栏成本反弹、均重拐点未至、养殖端情绪变化、瘟疫发酵、环保政策变动

本周新闻:

1.机构数据:二次育肥整体补栏积极性一般(涌益咨询)

2025年5月上旬阶段,二次育肥整体补栏积极性一般,多数市场仍为零星持续进场,没有集中状态,从涌益监测二次育肥销量占比数据来看,进入二育渠道猪源占比较4月下旬降0.68%。五一假期期间,部分北方市场前期补栏的二育出栏积极性有所提高,也有部分南方市场反馈因体重未达预期等原因,出栏情绪不足;二次育肥滚动式状态延续,各省栏舍利用率变动有限,变动区间为0-2%。

2.机构分析:本周市场出栏均重较上周持平(涌益咨询)

本周出栏均重129.71公斤,较上周持平,月环比增幅0.89%,年同比增幅3.52%。

本周集团出栏均重126.91公斤,较上周增加0.05公斤,散户出栏均重138.31公斤,较上周增加0.10公斤;出栏权重方面,本周散户出栏权重24.60%,较上周下降0.50%。

体重变化方面,本周市场出栏均重较上周持平,分区域表现来看,周内出栏均重增减互现,多数上涨区域体重增加驱动来自于滚动压栏产能的陆续释放,叠加零星小体重二育进场对于体重稀释,所以周内上涨区域体重增幅不大,个别体重下降区域来自于疫情困扰影响下的小体重猪出栏增加,同时气温升高后,养殖主体继续增重意愿薄弱,从而带动周内出栏均重小幅下降。从出栏权重方面来看,周内养殖集团出栏节奏稍快,权重环比增加0.50%,所以虽然周内集团及散户体重增加,但通过出栏权重测算的周度出栏均重较上周持平。

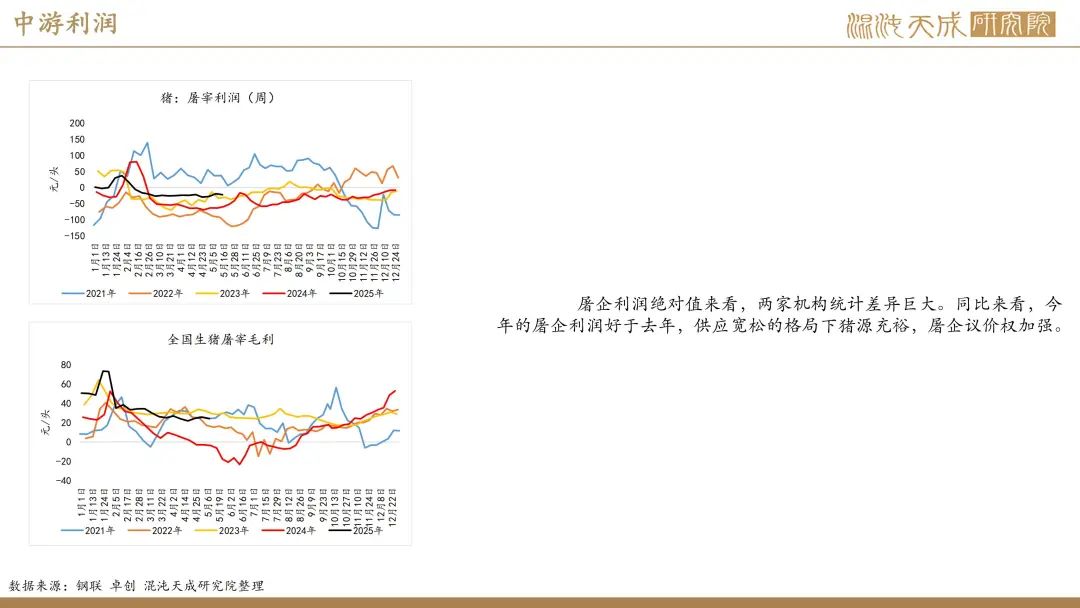

3.机构分析:供需胶着下生猪屠宰行业盈利承压,未来走向何方? (钢联农产品)

供应方面,5月生猪市场供应量虽延续增长,Mysteel监测数据显示,重点省份养殖企业计划出栏1318万头,较4月实际出栏量微增1.22%,但日均出栏量42.52万头,环比下降2.03%,整体供应压力相对可控。这种供应结构的变化,使得屠宰企业在采购端的议价能力处于被动之中。

而需求端不容乐观,第20周屠宰企业开工率为28.11%,较上周下降0.43个百分点。一方面,当前屠宰企业收购适重猪源存在一定难度,这在一定程度上抑制了企业开工率的提升;另一方面,随着气温升高,消费需求进一步转弱,下游对高价订单的接受能力有限。为控制库存和成本,多数屠宰企业纷纷采取主动缩量挺价策略,这也使得屠宰行业的经营困境愈发明显。

基于当前市场态势,生猪屠宰行业后续利润走向仍充满不确定性。从供应端来看,虽然5月生猪市场供应量延续增长趋势,但但日均出栏量下降缓解了供应压力。需求端,夏季作为传统猪肉消费淡季,随着气温升高,消费者对猪肉的需求会进一步减弱。若无明显消费刺激因素,如节日、大型促销活动等,消费需求疲软态势可能持续。尽管端午节等传统节日临近,短期内或能带动一定消费增长,但预计整体需求回升幅度有限,难以完全扭转当前屠宰企业的亏损局面。整体而言,短期内生猪屠宰企业大概率仍将处于亏损状态,而长期利润的改善,还需市场供需结构深度调整、企业经营策略优化以及消费市场的全面回暖共同作用。

农产品组:

吴经纬

F03142959

17502007592