【农产品早评】生猪:期现分歧运行,盘面预期转弱

农产品早评 | 2025年8月21日

品种:油脂油料、橡胶、生猪、苹果、纸浆、红枣

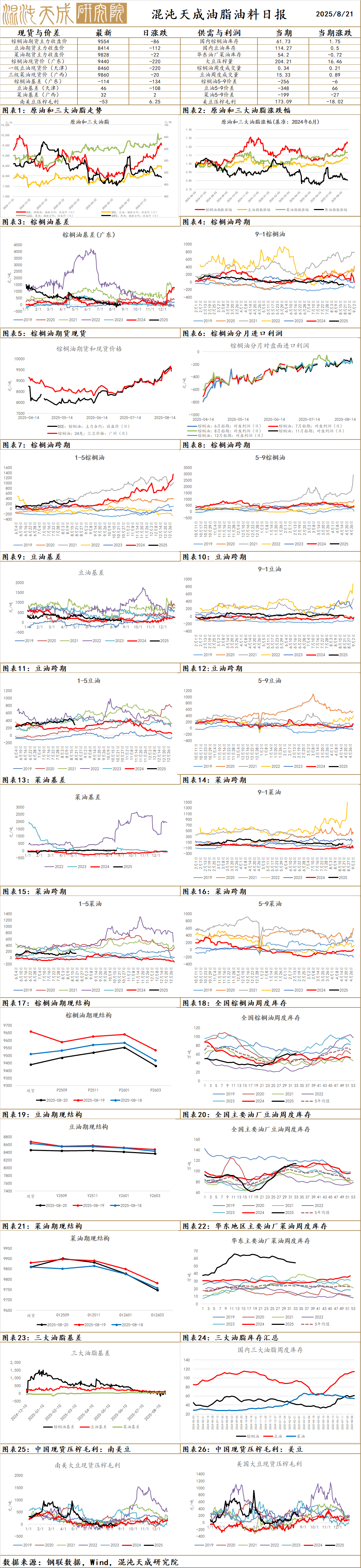

油 脂

棕榈油:

昨日棕榈油主力收盘9428元/吨,下跌160元/吨,跌幅1.67%;基差:天津56(-144),山东-24(-144),江苏-44(-144),广东-114(-134)。

供给端:船运调查机构ITS数据显示,马来西亚8月1-20日棕榈油出口量为929051吨,较上月同期出口的817755吨增加13.61%,增幅放缓;马来西亚棕榈油理事会(MPOC)周二表示,在生物柴油需求支撑、豆油供应趋紧及棕榈油供应增速放缓的推动下,预计马来西亚棕榈油价格将维持在4300令吉上方; 8月15日印尼总统表示有370万公顷的棕榈种植园存在违法行为,由于经常遭遇抵抗,我们动用军队来陪同团队接管种植园;马来西亚棕榈油局(MPOB)数据显示:马来西亚7月毛棕榈油产量为181.24万吨,环比增加7.09%;棕榈油进口为6.10万吨,环比减少12.82%;棕榈油出口为130.91万吨,环比增加3.82%;棕榈油期末库存量为211.33万吨,环比增加4.02%;据船运调查机构ITS数据显示,印尼2025年6月份的棕榈油出口量环比大幅增长30.5%,从5月份的198.3万吨增至258.8万吨。

需求端:在棕榈油产量停滞不前之际,印尼棕榈油行业正呼吁政府重新评估计划中的50%生物燃料-柴油混合计划(B50),主张将生物燃料混合比例从40%提高至50%将难以实现,并可能产生不利影响;印度溶剂萃取协会(SEA)公布的数据显示:印度7月食品级植物油进口量为154.80万吨,棕榈油进口为85.57万吨,较6月的95.57万吨减少10.46%;有印尼贸易部官员表示,正要求棕榈油生产商遵守DMO计划保障本国每月17.5万吨的对内销量,前期月度对内销量偏低;印尼能源部数据显示,截至7月16日,印尼今年生物柴油消费量已达742万千升;印尼联昌国际证券(CIMB Securities)在一份报告中称,如果印尼政府实施B50生物燃料法规,则该国国内棕榈油消费需求料因此增加300万吨,相当于2024年该国毛棕榈油产量4820万吨的6.2%;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;EPA美国环保局提议2026年生物质基柴油(BBD)的强制掺混要求为56.1亿加仑,相较于2025年的33.5亿加仑有显著增加,也高于近期市场预期的46.5亿到52.5亿加仑;昨日新增买船1条,本周累计买船4条,本周国内棕榈油库存环比上升3%。

观点:印尼总统称370万公顷(占比约24%)棕榈种植园存在违法行为,印尼产量担忧加剧;马来7月MPOB数据利多,累库幅度不及预期,印度排灯节备货需求回暖,美豆大幅下调种植面积,加拿大菜籽认定反倾销,油脂利多密集,国际豆棕价差再次倒挂,棕榈油性价比降低,一定程度影响未来需求,维持震荡偏强,关注生柴政策和宏观驱动。

豆油:

昨日豆油主力合约收盘8414元/吨,下跌1.31%;基差:福建238(16),广东278(6),江苏168(-4),山东188(166),天津148(96)。

供给端:美国大豆协会当地时间8月19日发文称,“强烈敦促特朗普政府达成协议,重新开放中国这个对美国大豆至关重要的市场”;Pro Farmer巡查第二天:预计2025年内布拉斯加州大豆平均结荚数为1348.31个,2024年作物巡查为1172.48个;2025年印第安那州大豆平均结荚数为1376.59个,2024年作物巡查为1409.02个;美国大豆优良率为68%,高于市场预期的67%,前一周为68%,上年同期为68%;8月美国2025/2026年度大豆种植面积预期8090万英亩,7月预期为8340万英亩,环比减少250万英亩;8月美国2025/2026年度大豆产量预期为42.92亿蒲式耳,市场预期为43.65亿蒲式耳,8月美国2025/2026年度大豆期末库存预期为2.9亿蒲式耳,市场预期为3.49亿蒲式耳,8月美国2025/2026年度大豆单产预期为53.6蒲式耳/英亩,市场预期为52.9蒲式耳/英亩;据国家粮油信息中心监测显示,目前我国10月船期大豆采购进度过半,11月船期不足1成,关注后续油厂买船及进口大豆到港。

需求端:市场有预期EPA近期即将做出关于炼油企业生物燃料豁免的关键决定;根据美国政府的估计,美国生物燃料生产商明年将消耗美国一半以上的豆油产量;有消息称美国参议院最新税收法案提出,禁止使用北美以外原料生产的生物燃料申请45Z税收抵免,原提案允许使用进口原料的燃料生产商申请80%的税收抵免,如该法案获得通过,将显著利好美豆油;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;终端消费欠佳仍为市场成交清淡,本周国内库存环比上升0.4%。

观点:美豆面积大幅调减,Pro farmer巡查员第二天预估单产水平较高,小型炼厂的豁免担忧,美豆油回调,国内维持高位震荡,关注生柴政策和宏观驱动。

菜油:

昨日菜油OI主力报收于9828元/吨,跌66元/吨,跌幅0.67%;基差:广东102(2),广西32(2),江苏132(2),福建92(2)。

供给端:近期市场有澳籽买船消息,对远月供应紧张预期有所改善;8月12日,商务部发布公告称原产于加拿大的进口油菜籽存在倾销,中国国内油菜籽产业受到实质损害,而且倾销与实质损害之间存在因果关系, 自2025年8月14日起,应依据本初裁决定所确定的各公司的保证金比率向中华人民共和国海关提供相应的保证金,提供保证金将抬高进口成本;中国与澳大利亚签署关于实施和审议中澳自贸协定的谅解备忘录;2025/26年度澳大利亚油菜籽产量预估维持在570万吨,变动区间为540万至630万吨,与前次更新数据持平;AAFC采纳了加拿大统计局最新公布的2024/25年度油菜籽产量数据,将产量预估大幅上调至约1919万吨,此前预测仅为1785万吨;2025/26年度欧盟27国+英国油菜籽产量预计维持在2030万吨。

需求端:美国参议院最新税收法案提出,将禁止使用北美以外原料生产的生物燃料申请45Z税收抵免,利多加菜油;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;EPA美国环保局提议2026年生物质基柴油(BBD)的强制掺混要求为56.1亿加仑,相较于2025年的33.5亿加仑有显著增加,也高于近期市场预期的46.5亿到52.5亿加仑;各地供需表现平稳,成交清淡,油厂断籽、开机十分有限,本周国内库存环比下降1.9%。

观点:加菜籽认定反倾销,国内菜籽进口转向澳大利亚,但澳大利亚菜籽库存目前也不高,近期贸易商进口菜油采购活跃,盘面冲高后回落,考虑企稳后逢低买入,后续需要关注中加关系以及美国生柴政策。

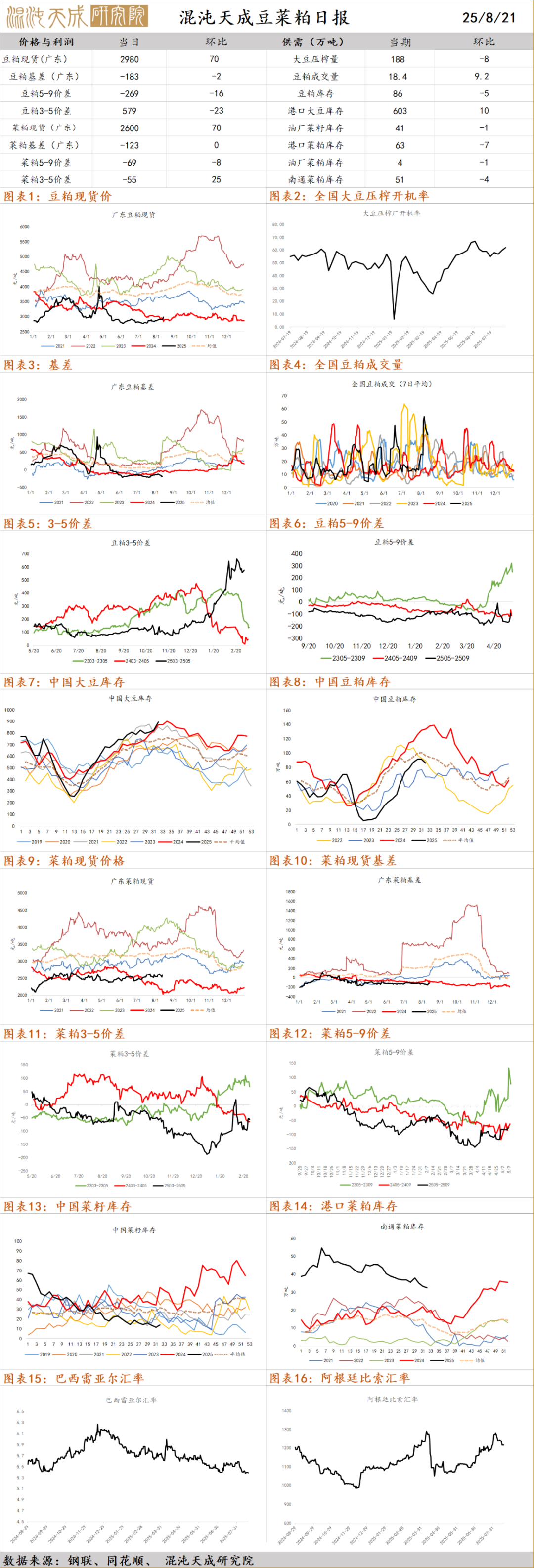

豆菜粕

豆粕:

现货基差,广东-185(12),江苏-165(-8),山东-145(2),天津-65(2)。

宏观消息:ProFarmer巡查团本周将对美国各地的玉米和大豆田地进行调查。

供需分析:预计 8 月份开机率将延续较高水平,大豆压榨量近 1000 万吨,豆粕产出在 800 万吨左右,高于近三年 8 月月均消费量 770 万吨,但近期下游提货速度加快,油厂大豆累库节奏有所放缓,预计 8 月份全国主要油厂豆粕商业库存升至 110 万吨左右,油厂库存压力较大。

观点:短期豆粕到港量较大的利空已消化部分,基差上现货贴水期货,市场交易四季度美豆缺口为主。上周特朗普在推特中提出欢迎我国购买美豆,消息面上形成对内盘豆粕的利空,但整体来看因美豆进口窗口关闭而导致国内四季度大豆缺口的逻辑难以证伪,加之菜粕受政策端影响出现强上涨驱动,豆粕建议维持低多思路为主。

菜粕:

现货基差,华东20(-24),福建180(106),广东60(76),广西50(76)。

宏观消息:8月12日,商务部发布公告称原产于加拿大的进口油菜籽存在倾销,中国国内油菜籽产业受到实质损害,而且倾销与实质损害之间存在因果关系, 自2025年8月14日起,需要征收75.8%的保证金,将抬高进口成本,油厂对加拿大油菜籽采购积极性下滑,3月我国对加拿大菜油、菜粕征收100%关税,本次对菜籽反倾销的认定,形成了对加拿大菜籽全产业链的贸易限制。现货方面,今日稳定,豆粕延续累库,对粕类市场压制。不过我国对加拿大菜籽反倾销调查初步裁定落地,供应趋紧预期逐渐兑现,仍对价格有一定支撑。后期菜粕走势关注其他地区菜籽或菜粕进口补充供应情况。

观点:昨日菜粕偏强运行,但上行幅度有限,主要是上周加拿大方面表示随时准备好谈判,市场可能担忧中加缓和以及菜籽通过其余转口路径流入国内。中长期来看,即使加菜籽可能会通过转口贸易进入我国,但转口所需的时间成本和路径损耗,仍然利好菜粕后续的价格,需要持续关注我国对其余国家的菜籽进口是否有数据上的异动。

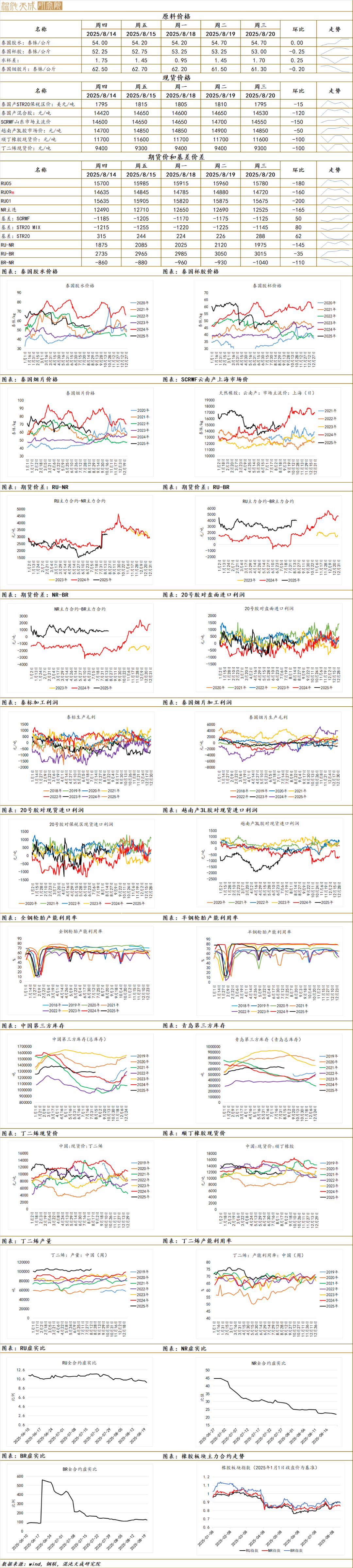

橡胶

一.观点总结

原料价格方面,昨日泰国中央市场胶水报价54.7泰铢/kg,环比未变;胶杯报价53.25泰铢/kg,环比-0.25泰铢/kg;现货价格方面,山东地区SCRWF报价14550元/吨,环比-150元/吨。

供给端,ANRPC主产国6月产量同比缩减,主要是受泰国6月停割所致,目前原料仍然偏强运行,我们认为天气扰动下上量不畅的问题仍存。非洲方面,科特迪瓦上半年上量较为流畅,产量同比有增。根据海关数据,2025年前7个月,科特迪瓦橡胶出口量共计908,487吨,较2024年同期的794,831吨增加14.3%。

需求端,本周半钢轮胎开工环比走弱,全钢仍然强势。据隆众讯,本周(20250808-0814)中国半钢胎样本企业产能利用率为69.11%,环比-0.60个百分点,同比-10.55个百分点。本周(20250808-0814)中国全钢胎样本企业产能利用率为62.62%,环比+2.56个百分点,同比+3.69个百分点。

库存方面,本周青岛地区总库存延续去库趋势,幅度中性,主要是保税区库存有所增加,为交割做准备为主。

宏观层面,昨日商品整体回落,反内卷行情从前期预期计价到现在过渡到现实阶段,龙头品种仍然处于高波动率状态。

总的来说,短期胶价自身供需矛盾不显著,主要受宏观情绪扰动而宽幅震荡居多。但中期角度来看,供应端上量仍然不及预期,四季度旺产来临前橡胶或利好偏多,思路上建议维持低多策略不变。

1.机构消息:据隆众资讯统计,截至2025年8月17日,青岛地区天胶保税和一般贸易合计库存量61.67万吨,环比上期减少0.31万吨,降幅0.50%。保税区库存7.69万吨,增幅2.12%;一般贸易库存53.98万吨,降幅0.87%。青岛天然橡胶样本保税仓库入库率增加2.46个百分点,出库率增加0.64个百分点;一般贸易仓库入库率增加1.12个百分点,出库率减少0.11个百分点。(隆众资讯)

2.机构消息:隆众资讯8月19日报道:云南产区多雨天气反复,原料供应仍显紧张,收购价格保持坚挺。听闻目前胶水进干胶厂价格14-14.4元/公斤,胶水进浓乳厂价格14.4-14.6元/公斤,胶块价格13.2-13.4元/公斤。各片区采购价格存差异,仅供参考。(隆众资讯)

3.机构消息:据国家统计局最新公布的数据显示,2025年7月中国合成橡胶产量为73.7万吨,同比增加8.2%。中国1-7月合成橡胶累计产量为512万吨,同比增加11.1%。(QinRex)

4.机构消息:据国家统计局最新公布的数据显示,2025年7月中国橡胶轮胎外胎产量为9436.4万条,同比下降7.3%。(QinRex)

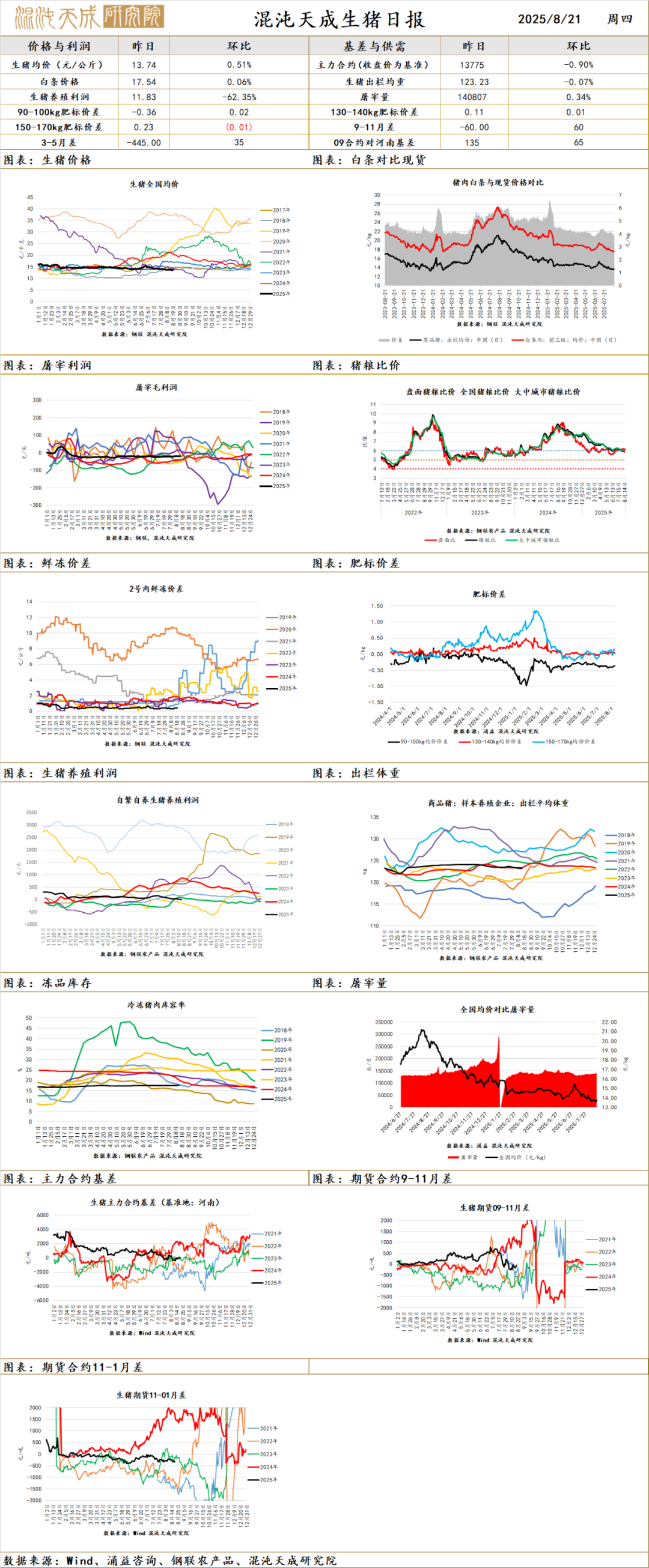

生 猪

一.市场观点

现货方面,昨日现货报价13.74元/kg,环比+0.51%;LH2511主力合约报价13775元/吨,环比-0.9%。

供给端,近期集团供应有所缩量,增量猪源主要来源于社会猪源,均价较低的情况下养殖端整体抗价情绪较强。

需求端,短期来看,天气炎热之下猪肉消费处于淡季,需求端承接有限。中期看,临近9月,宰量上升部分存在需求转势的迹象,注意9月开学集中备货节点。

总的来说,目前生猪市场处于短暂的供需僵持阶段,现货波动较窄,再度下跌需要新的动能,例如二育集中释放存栏以及集团再提速降重等。中长期来看,7月能繁未见去化,今年四季度及明年一季度供压仍然较大,政策端对供应影响有限,维持逢高空思路为主。

策略建议,LH2511、2603空单继续持有,主力合约14000上方处于明显高估状态,上行空间较窄。

二.消息与数据

1.机构消息:屠宰端宰量变动有限,今日多数市场反馈屠宰企业采购相对顺畅,计划内猪源已够,明日市场价格或窄幅调整为主。少数市场低价收购难度加大,仍有偏强预期。(涌益咨询)

2.机构消息:近期多数市场反馈二次育肥补栏积极性仍一般,多维持谨慎态度,仅有少数市场反馈为持续补栏,但整体补栏量级有限;两广区域出栏情绪有提升,肥标价差走扩后,适重猪源出栏意愿增强,山东区域出栏心态尚可,但成交一般,其他多数市场出栏情绪一般,压栏情绪延续。(涌益咨询)

3.机构消息:据上海钢联重点养殖企业样本数据显示,2025年8月19日重点养殖企业全国生猪日度出栏量为258700头,较昨日下跌5.68%。养殖户标猪供应有限,规模场缩量抗价,今日生猪市场小幅拉升。(钢联农产品)

4.豆粕消息:豆粕库存小幅回升 价格偏强运行。 受我国进口大豆成本持续增加、市场预期四季度供应或将趋紧等影响,本周国内豆粕期价震荡上涨。8 月 19 日,大商所豆粕主力合约收盘报价 3161 元/吨,较上周同期上涨 70 元/吨或 2.26%;现货方面,沿海地区 43%蛋白豆粕价格 2980~3150 元/吨,周环比上涨 50~70 元/吨;基差报价 m2509-120~+50 元/吨,周环比下跌 10~20 元/吨。(豆粕论坛)

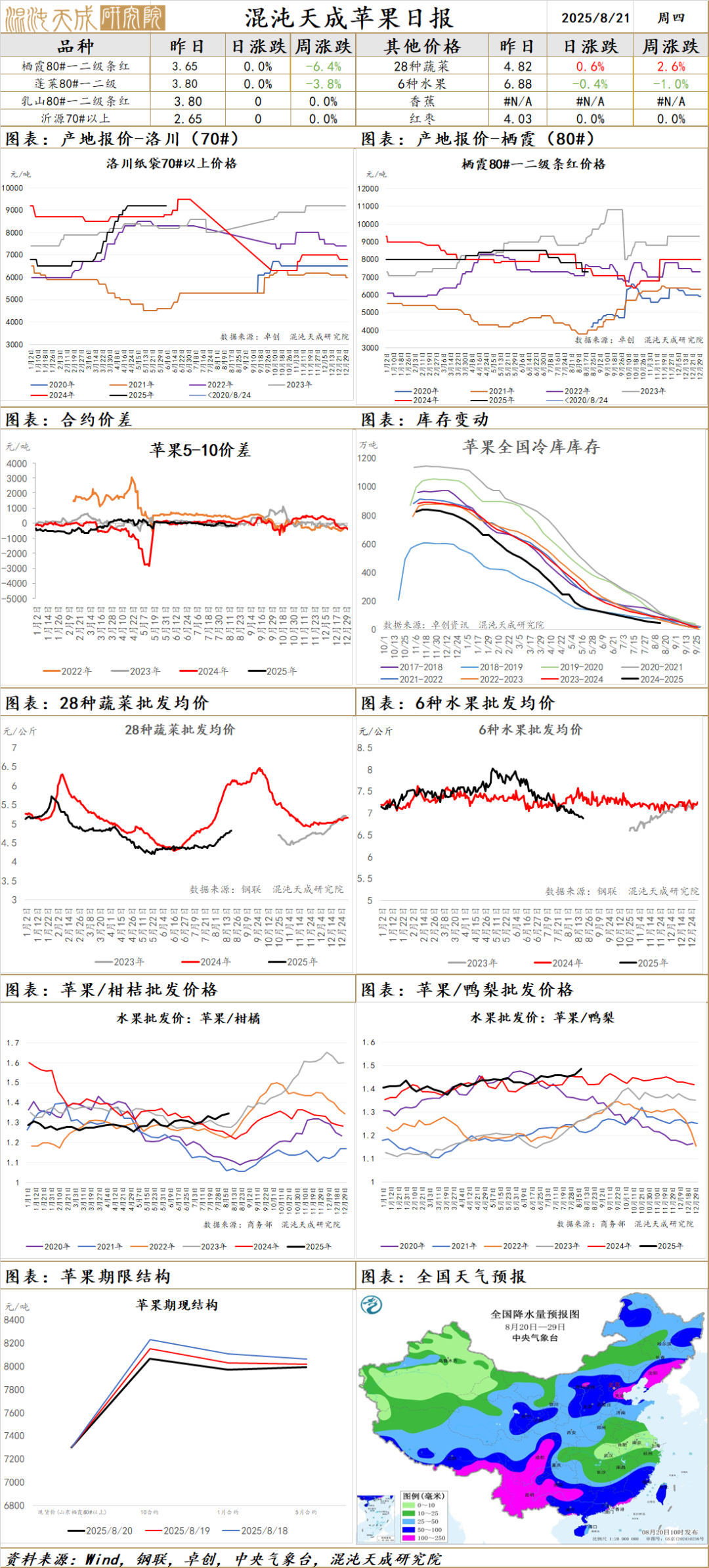

苹 果

苹果:产地冷库苹果价格稳定为主,存储商出货积极性良好,客商采购偏谨慎,客商更多愿意采购新季早熟苹果,部分客商反馈,不愿意采购库存货源主要因为库存货出残率过高;早熟苹果好货价格高位稳定,差货价格差异较大;市场总体到货增加,需求平稳,价格维持稳定;早熟质量一般,下树前仍维持偏强震荡,后期主要关注新季果品质量和早熟价格变动。

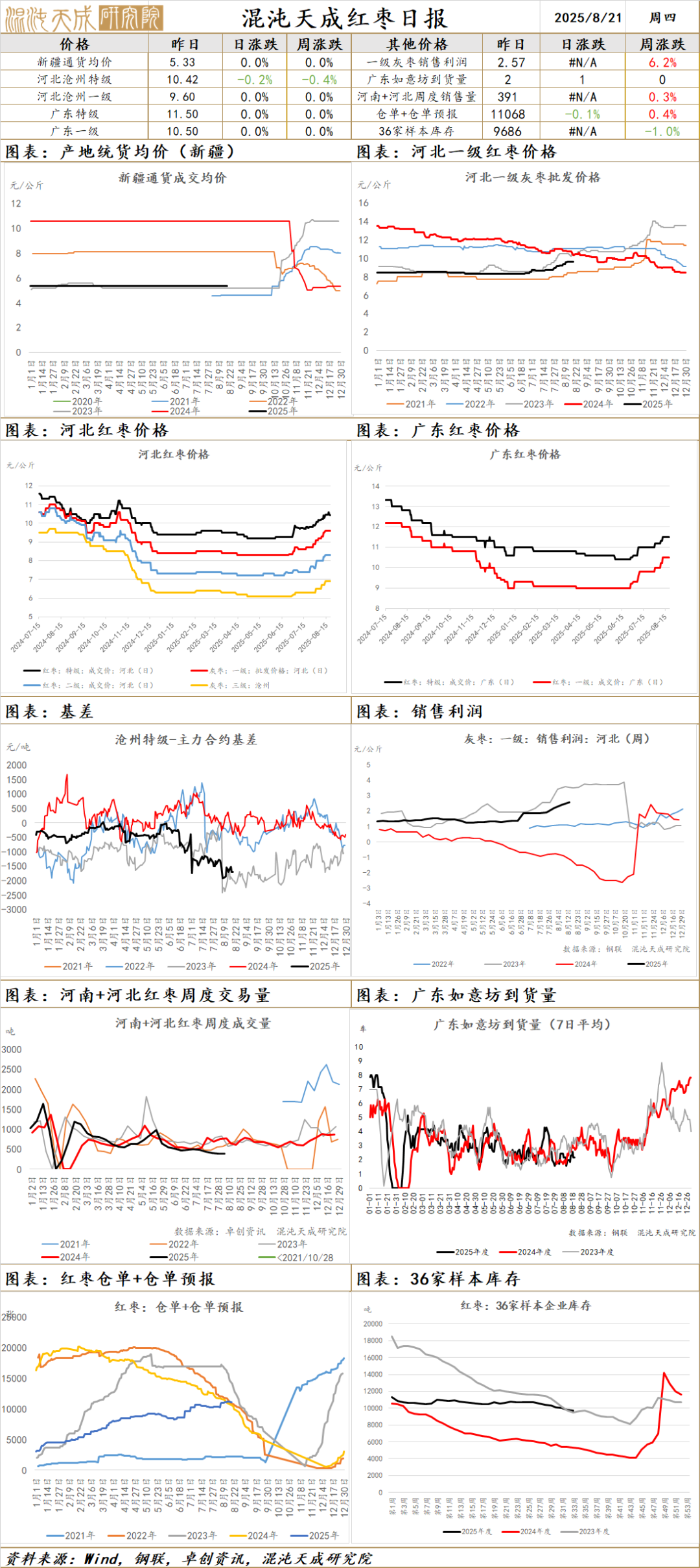

红 枣

河北崔尔庄市场停车区到货近10车,因天气影响出摊商户有限成交少量;广东如意坊市场到货2车,到货为河南河北拼车,客商按需采购早市成交少量;供需整体维持偏空看待,下树前仍有炒作情绪,短期博弈性风险加剧,关注9月产地天气影响。

纸 浆

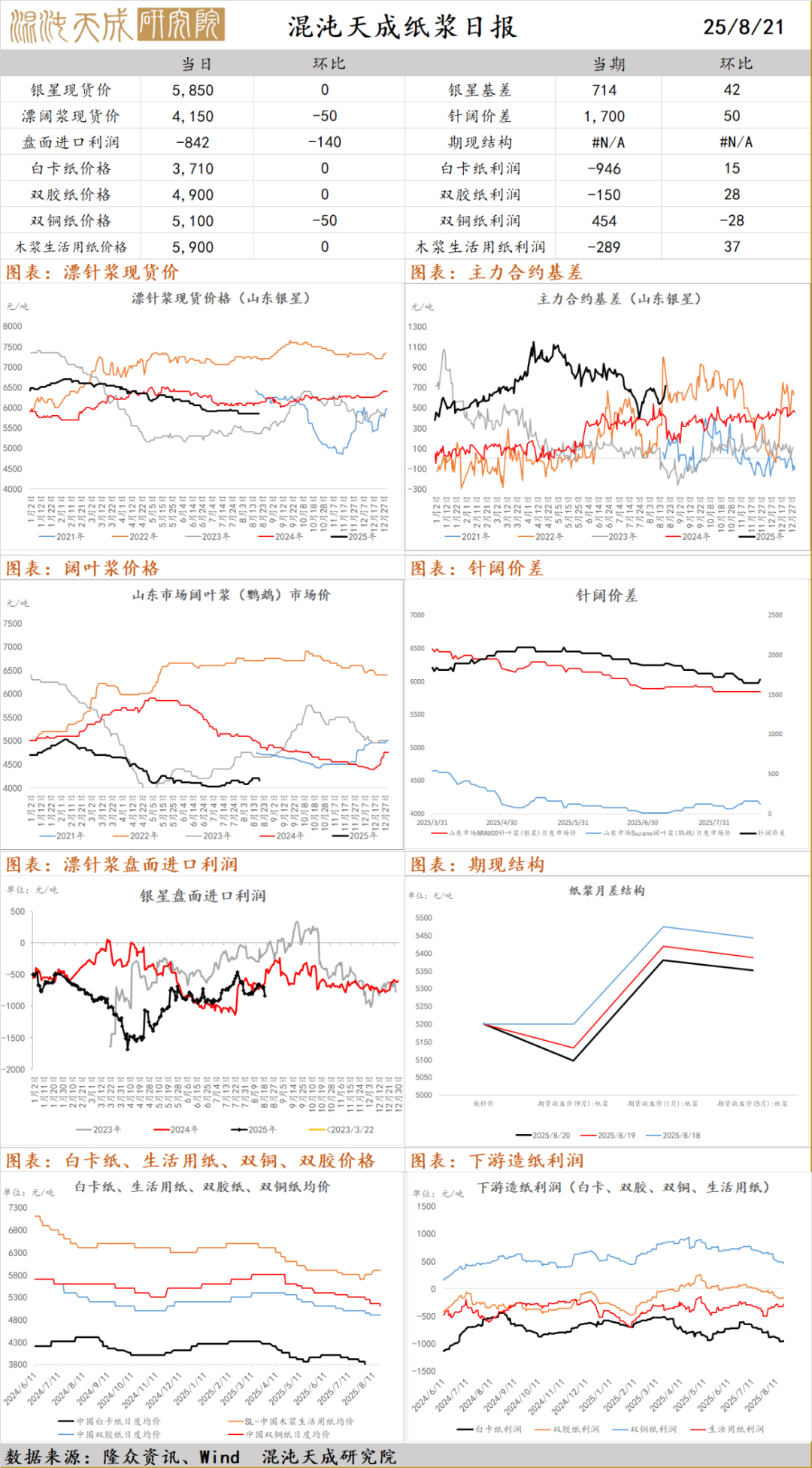

纸浆:昨日国内针叶浆现货小幅下跌,银星5850元/吨(0),俄针5200元/吨(-100);阔叶浆现货小幅下跌,金鱼4150元/吨(-50);针阔叶浆价差1700元/吨(+50),现货市场交投一般;白卡纸市场价格稳定为主,业者观望为主;生活用纸市场价格区间盘整,主力纸企消息面较为安静,市场交投活跃度变化不大;文化用纸市场行业供应变化不大,整体下游消费未见明显起色,部分下游印厂开工水平偏低振;受商品整体情绪影响,盘面下行,行业基本面没有明显改观,需求改善不显著及旺季不旺,上方有一定压力,下方有成本支撑,关注纸厂补库和政策影响持续性。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。