-

碳元素供应充足,今年焦煤产量维持在偏高水平,下游焦化厂利润维持低位、补库节奏较为谨慎,焦煤端出货压力较大,加之澳煤进口放开、零关税政策延续的环境下进口补充作用明显,且相较于煤-焦-钢产业链各环节利润,焦煤端利润较为丰厚、中长期来看估值仍存下调空间。焦炭产量维持平稳,整体供应并不紧张,焦企依靠打压焦煤价格维持自身的利润水平。

-

从需求端来看,宏观经济仍处缓慢复苏阶段,下半年终端用钢需求的改善程度有限,成材利润出现大幅扩张的概率较低,钢厂大幅提产的积极性仍显不足,加之平控政策约束下钢厂增产空间受限,四季度采暖季限产或进一步约束钢材产量的上方空间,需求端对煤焦价格的支撑难以维持。

-

综合来看,下半年煤焦需求端的表现难有超预期的增量,在焦煤让价空间仍存的环境下、产业链向下游让渡利润的进程难言结束,双焦价格的上涨驱动仍显不足,维持逢高空配思路。

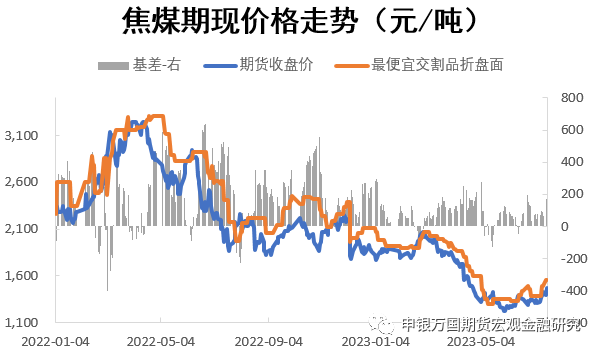

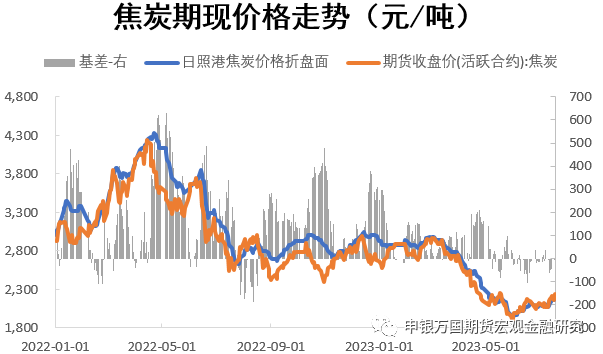

一季度钢材产量稳步提升,但钢厂利润并未出现大幅扩张,对原料采购维持低库存策略,对焦炭的压价情绪持续。在焦煤成本支撑不断弱化的环境下,焦炭正式进入提降周期,期现价格同步走低。黑色产业链终端需求不及预期,钢厂利润低位延续、4月开启减产周期,煤焦需求端支撑逐渐弱化。在钢厂利润低位而焦企盈利仍存的环境下,焦炭连续落地十轮提降。焦煤成本支撑偏弱、产业链利润向下游转移。5月开始,产业链终端需求步入淡季,钢厂利润扩张难度较大,在需求端难有起色的环境下,产业链利润自上而下的转移进程延续。叠加动力煤价格加速回落,海外煤价走势偏弱,市场情绪悲观,双焦估值持续回归。年中经济刺激政策出台预期加剧,市场信心有所好转,加之钢厂利润恢复、铁水产量有所回升,高温天气下煤价表现偏强,加之产地安监力度趋严提振市场情绪,煤焦期价底部反弹,焦炭落地两轮提涨。

当前房地产市场活跃度的回升更多是人口净流入较多的热点城市市场的修复,全国市场尚未全面恢复。地产销售持续走弱,市场下行格局并未出现逆转。商品房销售面积表现为同比降幅扩大。6月同比降幅高达28%,较5月的同比降幅20%进一步下滑。1-6月累计销售面积同比降幅13.7%。占房企资金来源主体的自筹资金同比跌幅扩大,企业资金面持续承压,现金流面临较大挑战。即便下半年销售能够逐渐企稳回升,新开工的企稳预计至少也要到明年上半年。持续低迷的新开工也将进一步影响存量需求。目前房企资金新开工面积同比降幅维持在两位数。6月同比降幅高达31.4%,较5月的同比降幅28.5%进一步回落。1-6月累计新开工面积同比降幅25%。

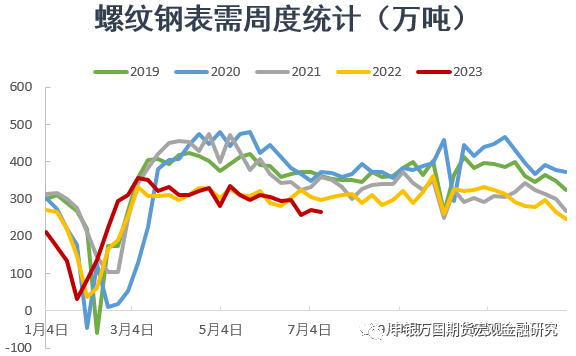

一季度终端需求的表现不及预期,长短流程钢厂利润维持在偏低水平,钢厂对焦炭的采购存在明显的压价情绪。3月下旬螺纹钢表需见顶回落,全年高点357万吨,较2022年的上半年高位333万吨高出7%左右。4月以来终端需求的表现不及预期,螺纹钢表需基本持平于2022年的低位水平,较2019-2021年差距明显。虽然原料端有所让利,但在需求表现不佳的环境下,钢价中枢逐渐下移,钢厂利润延续低位。6月宏观政策预期升温,黑色板块止跌反弹,但本轮钢价反弹高度不及炉料,钢厂利润恢复程度有限。目前成材下游需求仍处淡季,螺纹表需表现偏弱,7月周度表需同比降幅超过10%,本轮钢价反弹缺乏来自基本面的实质性支撑。宏观经济尚待回暖,房地产板块的表现仍显低迷,下半年终端用钢需求的改善程度有限,成材利润出现大幅扩张的概率较低,钢厂大幅提产的积极性仍显不足。

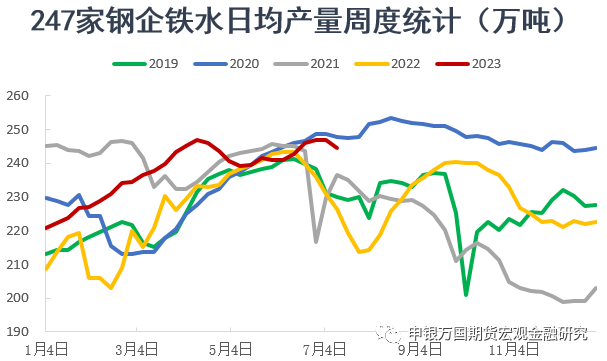

今年1-6月,粗钢累计产量较去年同期增加1.7%左右,日均粗钢产量295.9万吨超过去年全年的均值水平277.5万吨。按照全年粗钢产量平控的要求,下半年粗钢月均产量较6月产量的环比降幅需在12%左右。一季度铁水产量持续增长,始终高于2022年的同期水平。由于终端需求的表现不及预期,钢厂在利润不佳的环境下主动减产,4月中旬开始铁水产量见顶回落。近期随着钢价的反弹,铁水产量有所回升。综合来看,上半年铁水产量同比有所增长,去年全年铁水日均产量均值在227万吨,而从年初至今的铁水日均产量均值在238万吨,后市铁水产量仍将受到平控政策的约束。下半年钢厂利润扩张的难度依然较大,钢厂大幅提高产量的驱动不足。同时年底京津冀地区采暖季限产也将约束铁水产量的上方空间,铁水产量或将受到低利润、粗钢平控以及采暖季限产的三重压制。

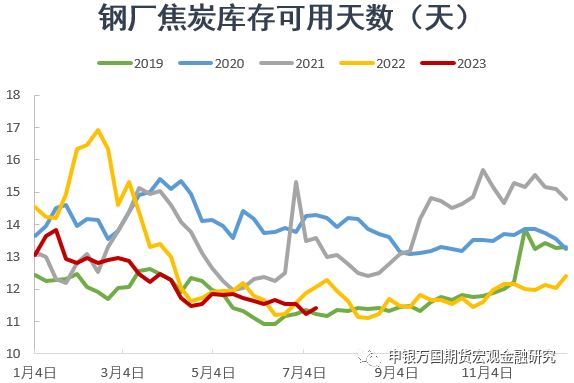

今年上半年,钢厂利润不佳、对原料的采购备货积极性较为一般、采取低库存策略,4月以来钢厂焦炭库存可用天数维持在12天以下的低位水平,库存绝对水平远低于2019-2022年同期。下游采购低库存策略之下,焦化厂议价能力下降,出货压力相对偏大。后市铁水产量的上方空间有限,钢厂对原料的需求难有大幅增长,在成材利润扩张难度较大的环境下、钢厂对炉料采购的低库存+压价策略仍将延续,后市需关注钢厂原料采购节奏以及焦炭库存可用天数的变化。上半年焦炭价格经历了十轮提降之后,近期落地两轮提涨,但提涨落地仍显艰难,焦钢博弈持续。体现了钢厂在利润偏低的情况下,对高价炉料的接受难度较大。

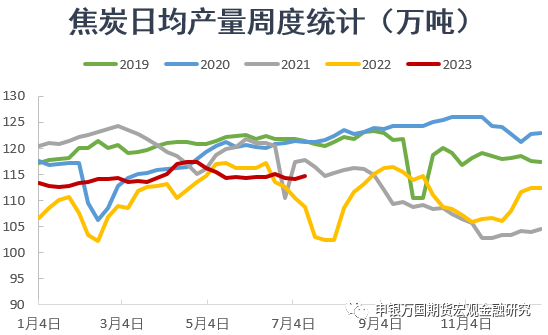

上半年焦炭整体产量水平高于去年同期,1-6月焦炭累计产量24383万吨,同比增加1.8%。4月铁水产量见顶回落,供强需弱的环境下焦化厂库存压力明显增加。焦炭价格持续回落,焦企降低开工以匹配逐渐弱化的下游需求,焦炭产量逐渐降至低位。焦炭产量下滑,铁水产量回升、焦炭需求略有好转,焦企库存高位回落,供应端的压力有所减轻。虽然当前焦化厂利润水平不高,但后市焦煤估值存在下调空间,焦企仍可通过打压焦煤价格的方式维持自身利润水平。碳元素供应充足,焦企生产积极性尚可,焦炭产量难以出现超预期的回落。

煤炭在产产能增加,虽然供应端受到安监扰动,但今年整体煤炭产量维持在高位水平。1-6月我国原煤产量23亿吨,同比增长4.88%,较2021年增长18%。上半年火电产量同比增幅虽有8%,但主要是由于2022年疫情扰动下用电需求基数偏低所致,今年火电产量较2021年的同期增幅仅有4.2%。煤炭市场供强需弱格局明显,保供政策下今年电厂存煤较为充足、采煤仅以长协拉运为主。加之进口煤增量明显,煤炭资源供应延续充足状态。今年非电需求表现平平,终端采购对高价煤炭资源的接受程度有限。受地产表现疲弱影响,1-6月水泥产量同比下滑2.44%。

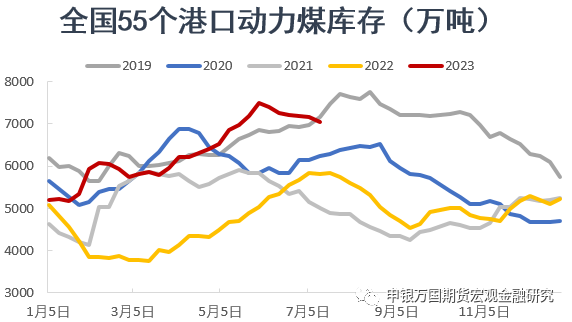

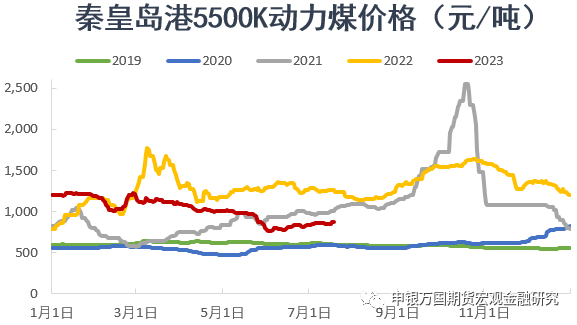

供强需弱的市场格局下,终端采购的积极性不高,电厂拉运维持刚需,港口库存持续积累,煤价承压下行为主。6月秦皇岛港5500K动力煤价格最低跌至770元/吨、进入改委规定的中长期合理价格区间。气温升高电厂日耗增加,电煤价格止跌反弹,终端采购积极性提高,港口库存高位回落。年中旺季煤炭价格上涨多源自电厂高日耗带来的刚需提振,但目前电厂存煤以及港口库存均维持充足状态,近期下游对高价煤的接受程度已呈现明显减弱的迹象。安监扰动涉及的范围及持续的时间均较为有限,碳元素供应宽松格局难以扭转。目前电厂存煤以及港口库存仍显充足,加之进口煤增量明显,煤炭资源供应延续充足状态。中长期来看碳元素估值有望回归至2021年以前的合理水平,需关注四季度用煤用电旺季、煤价下方的支撑力度。当前动力煤平均利润在350元/吨左右、焦煤在750元/吨左右,相较于焦企及钢企、焦煤端利润丰厚,估值仍存回落空间。

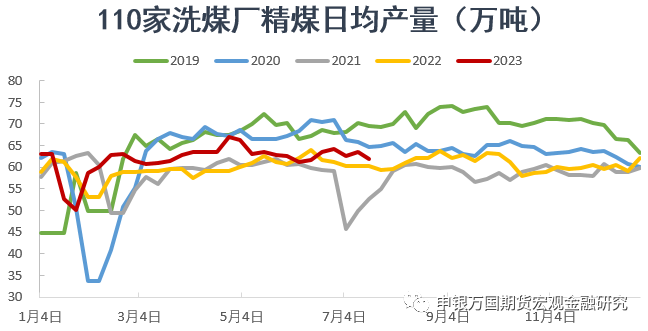

今年精煤供应水平整体上高于去年同期。二季度开始,焦煤上游库存逐渐累至高位,洗煤厂降低开工以缓解出货压力。焦化厂利润水平偏低,原料价格走弱,焦企在焦煤的采购方面更显谨慎,焦企焦煤可用天数远低于同期水平。上游供应水平下滑,焦煤价格跌势放缓、焦企补库积极性提高,洗煤厂及矿山端库存压力逐渐减轻。6月最后一周、焦企焦煤库存可用天数略有回升,但仍远低于同期水平,焦企采购原料仍显谨慎。安监扰动涉及的范围及持续的时间均较为有限,碳元素供应充足,在行业利润丰厚的环境下、焦煤产量难有大幅下滑,焦煤供应端仍显宽松。钢厂利润扩张难度较大,焦企利润仍将受到压制,对上游焦煤的采购仍将保持谨慎态度,下游采购需求难有超预期的集中释放。

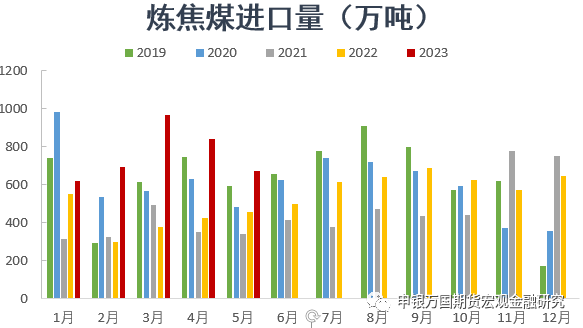

今年澳煤进口放开,加之进口零关税政策延续至年底,我国煤炭进口明显增长。1-5月炼焦煤累计进口3787万吨,同比增幅高达80%。海外经济表现疲弱,粗钢产量水平同比偏低,1-5月产量同比下降7%。在海外黑色产业链表现疲弱的环境下,碳元素资源向国内倾斜。后市海外终端需求仍待回暖,钢材产量增幅或较为有限,对碳元素的需求难超预期。在进口零关税的政策背景下,后市煤炭进口仍有望维持高位,加剧国内市场碳元素供需宽松格局。在进口补充作用日益明显的环境下,焦煤港口库存低位回升,4月库存超过去年同期水平。

今年上半年,焦化厂整体利润水平偏低。3月行业平均利润水平回正,但整体上仍处于低位区间。年中由于焦煤价格反弹,而焦炭提涨艰难,焦化厂利润再次降至负值区间。钢厂利润偏低,对上游炉料采购的存有明显的压价情绪。下半年终端用钢需求的改善程度有限,成材利润出现大幅扩张的概率较低。在钢厂利润处于低位水平的情况下,对高价炉料的接受程度较为有限,焦企提涨价格的难度较大,焦企仍将通过打压焦煤价格的形式维持自身的利润水平。碳元素供应充足,行业利润丰厚、焦煤价格仍存下调空间,煤-焦-钢产业链向下游让渡利润的进程难言结束。

碳元素供应充足,今年焦煤产量维持在偏高水平,下游焦化厂利润维持低位、补库节奏较为谨慎,焦煤端出货压力较大,加之澳煤进口放开、零关税政策延续的环境下进口补充作用明显,且相较于煤-焦-钢产业链各环节利润,焦煤端利润较为丰厚、中长期来看估值仍存下调空间。焦炭产量维持平稳,整体供应并不紧张,焦企依靠打压焦煤价格维持自身的利润水平。宏观经济仍处缓慢复苏阶段,下半年终端用钢需求的改善程度有限,成材利润出现大幅扩张的概率较低,钢厂大幅提产的积极性仍显不足,加之平控政策约束下钢厂增产空间受限,四季度采暖季限产或进一步约束钢材产量的上方空间,需求端对煤焦价格的支撑难以维持。下半年煤焦需求端的表现难有超预期的增量,在焦煤让价空间仍存的环境下、产业链向下游让渡利润的进程难言结束,双焦价格的上涨驱动仍显不足,维持逢高空配思路。

风险点:1、年底用煤用电旺季,动力煤价格超预期上涨,带动碳元素估值回升。2、房地产扶持政策持续推进,新开工面积同比转正。