2023年下半年天胶投资策略展望

摘要

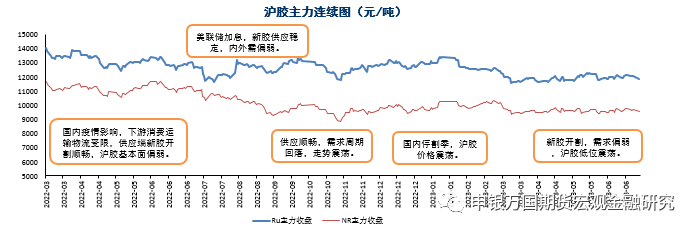

市场状况:今年以来,橡胶走势整体下行,受制于国内需求增长迟迟未有爆发,春节后胶价持续回落,RU05最低探至11430止跌,国内产区进入开割季,云南地区白粉病及干旱延迟开割,新增供应延后,胶价获得一定支撑,随着时间推移,云南降雨缓解干旱,至6月,产区基本全面开割,考虑下半年是产胶旺季,预计干旱对全年供应影响有限。

内需不及预期,供应基本顺畅,外需虽然稳定,但增量有限,全年供需结构仍偏向供大于求。

波动区间:RU01【12500-13500】、NR【9400-9900】

正文

资料来源:Wind,卓创,申万期货研究所

今年以来,橡胶走势整体下行,受制于国内需求增长迟迟未有爆发,春节后胶价持续回落,RU05最低探至11430止跌,国内产区进入开割季,云南地区白粉病及干旱延迟开割,新增供应延后,胶价获得一定支撑,随着时间推移,云南降雨缓解干旱,至6月,产区基本全面开割,考虑下半年是产胶旺季,预计干旱对全年供应影响有限。

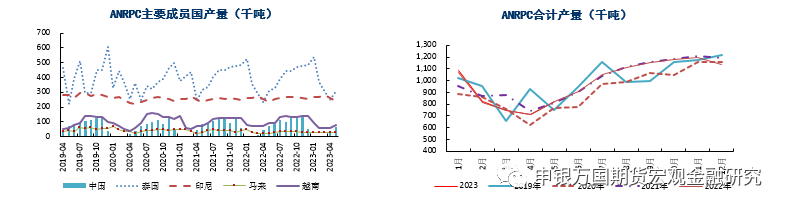

上半年全球天胶产出处于周期性低谷,5月开始,新胶供应逐步显露,ANRPC报告显示5月份全球天然橡胶产量预计同比增长0.3%至100.6万吨,环比增长12.3%。预计2023年,全球天然橡胶产量同比增长2.5%至1488.8万吨。其中,泰国增长2.5%,印度尼西亚增长1.8%,中国下降0.1%,印度增长3.8%,越南增 长0.1%,马来西亚增长11.4%,其他国家增长2.8%。

虽然年初产胶区干旱天气一度使得市场担忧新胶产出及供应,但随着降雨来临,内外产区顺利开割,供应端确定性趋强,对胶价带来压力。下半年新胶产出顺畅的前提下,若需求端没有明显增长,胶价预计整体仍将承压。

资料来源:Wind,卓创,申万期货研究所

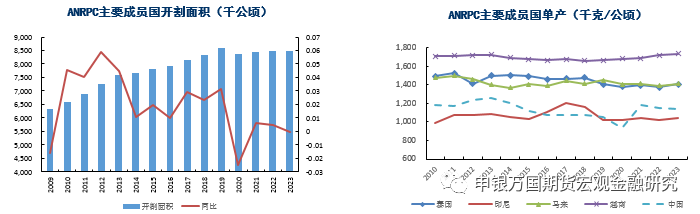

ANRPC成员国产量来看,2019年之后,整体开割面积增长见顶,2023年开割面积几无增长,显示橡胶供应长周期增量有限。

成员国单产水平来看,中国小幅回落,东南亚各国均有小幅增长。

整体供应端目前处于平稳期,橡胶割胶周期较长,预计天胶供应仍将持续保持稳定。

资料来源:Wind,卓创,申万期货研究所

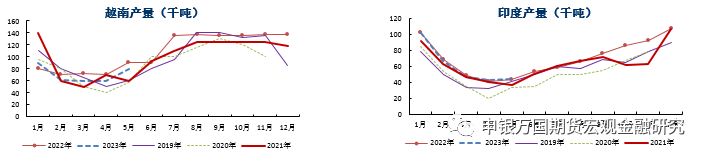

一季度东南亚产胶国产出顺畅,二季度阶段性减产,产出较少。泰国一季度泰国天然橡胶产量达152万吨,较去年同期的127万吨增加19.1%。

资料来源:Wind,卓创,申万期货研究所

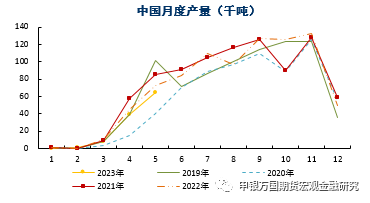

今年国内产出初期不及预期,受制于云南延迟开割影响,1-5月产出总量82.2万吨,较去年减少32%,但随着气候正常,产区全面开割,产出稳定,预计全年供应小幅回落。

国内天胶种植变化不大,新增开割量较少,整体供应增量有限,预计产能将保持稳定。

资料来源:Wind,卓创,申万期货研究所

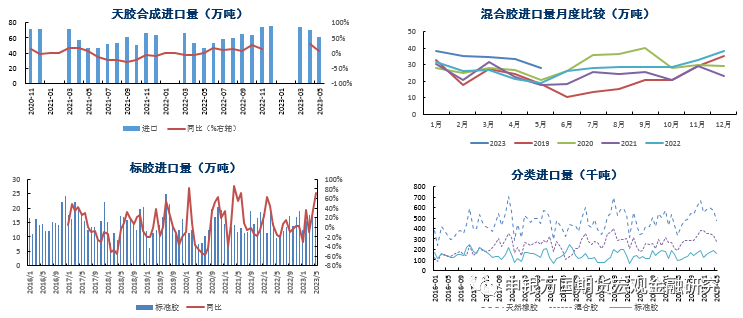

今年以来,国内天胶进口增长明显,国内超预期囤货、混合胶套利等因素叠加影响,1-5月国内橡胶进口保持高增长,进口总量达到276.71万吨,同比增长20.38%,创历史新高。

资料来源:Wind,卓创,申万期货研究所

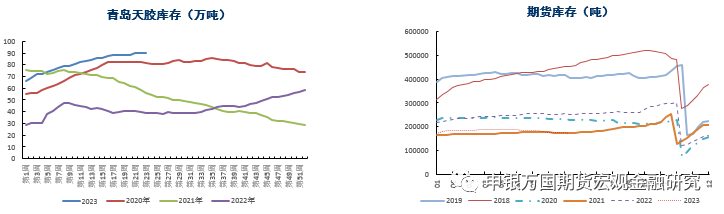

上半年随着进口不断增长,叠加下游去库不畅,青岛地区库存总量显著增长,截止6月底,总库存已升至年内新高至90.52万吨,较年初58.16万吨增长55.64%,库存压力明显。

上期所期货仓单6月至17.32万吨,较5月底减少0.414万吨,库存略有下滑,较去年同期减少8万吨,国内供应释放延迟,期货仓单相对偏低。

资料来源:Wind,卓创,申万期货研究所

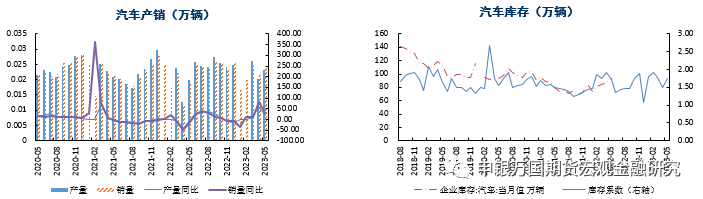

5月,国内汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。国家及地方政府陆续出台的促消费政策,叠加五一假期的各类营销活动等,使得5月整体汽车市场较4月有所好转。1-5月,国内汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。考虑去年1-5月的低基数,目前汽车产销增速仍需持续观察。

6-7月汽车产销进入淡季,预计汽车产销难有进一步增长,下半年主要关注金九银十旺季消费需求。

资料来源:Wind,卓创,申万期货研究所

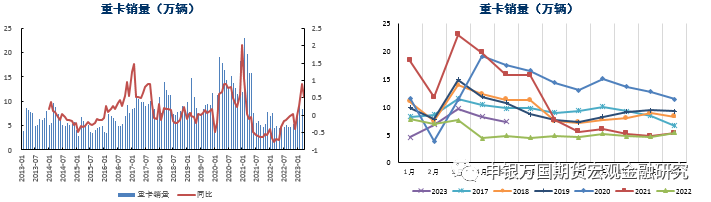

6月份,我国重卡市场约销售7.4万辆,环比5月份下滑4.4%,比上年同期的5.5万辆增长34%,净增加约1.9万辆。1-6月,重卡市场累计销售47.6万辆,同比上涨25%,同比增速扩大了1个百分点。保持稳健增长态势。

后期基建项目的预期或许将对市场产生一定拉动作用,但实际需求恢复程度及速度尚难以确定,预计下半年重卡市场整体持续缓慢回升。

资料来源:Wind,卓创,申万期货研究所

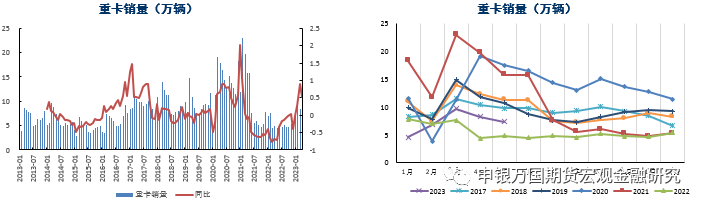

6月份,我国重卡市场约销售7.4万辆,环比5月份下滑4.4%,比上年同期的5.5万辆增长34%,净增加约1.9万辆。1-6月,重卡市场累计销售47.6万辆,同比上涨25%,同比增速扩大了1个百分点。保持稳健增长态势。

后期基建项目的预期或许将对市场产生一定拉动作用,但实际需求恢复程度及速度尚难以确定,预计下半年重卡市场整体持续缓慢回升。

资料来源:Wind,卓创,申万期货研究所

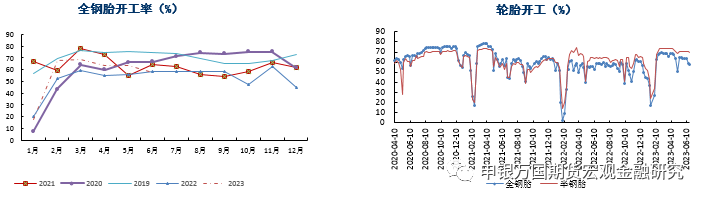

6月轮胎企业开工环比走低,全钢胎开工60.36%,较上月走低0.18%,半钢胎开工70.66%,较上月增加0.07%。

全钢胎市场厂家下调日产水平叠加端午假期检修,整体开工受到拖累,半钢胎受到出口带动明显,开工小幅增长。下游市场仍主要受到出口拉动。

下半年人民币贬值持续利好出口,终端消费政策预期仍有期待,但新胶产出稳定,供应预增,国内库存累积压制价格,橡胶大概率底部区间波动,建议01和玉逢低做多。关注宏观政策变化及气候变化。