重卡市场结构调整,终端需求推升胶价_申银万国期货橡胶11月投资策略报告

摘要

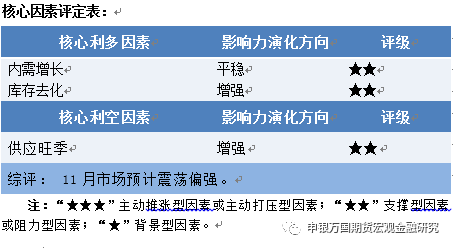

天胶供应逐步进入旺季,国内需求端稳定,生产持续推进,重卡市场结构调整形成替代需求,支撑原料价格,库存缩减,进口减少一定程度也减轻了供应端压力。操作上,关注RU01逢低做多机会。

正文

01

11月份操作策略

1、短线操作

RU2401短线做多,关注16000一带压力。

策略1:RU2401在13800-14000一带做多。

RU2405短线做空,关注12000一带支撑。

策略1:RU2405在15800-16000一带做空。

2、套期保值

NR主力合约买入套保继续持有。

02

行情分析

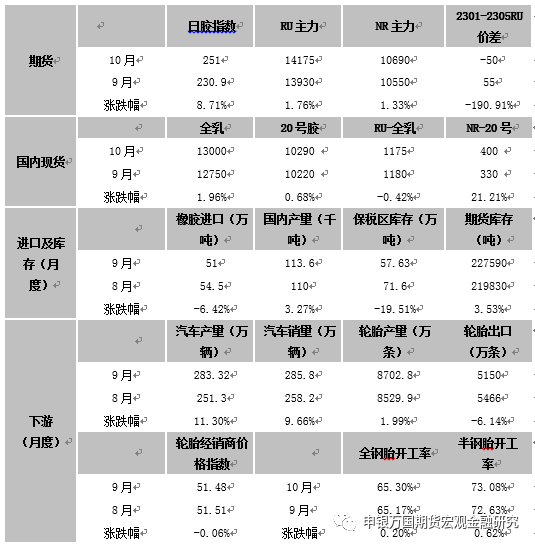

1、关键数据表

备注:数据截至10月30日。资料来源:wind、卓创、文华财经

2、行情图解

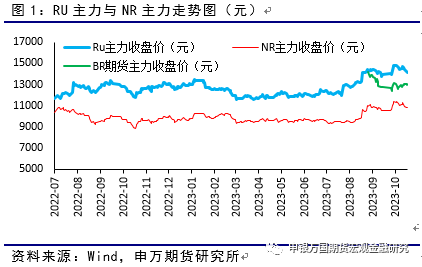

10月天胶价格走势冲高回落,BR企稳小幅反弹, 截止10月31日,RU01价格收于14175,较9月底上涨245,涨幅1.76%, NR主力收于10690,上涨140,较上月上涨1.33%。BR01收于12920,上涨155,涨幅1.21%。

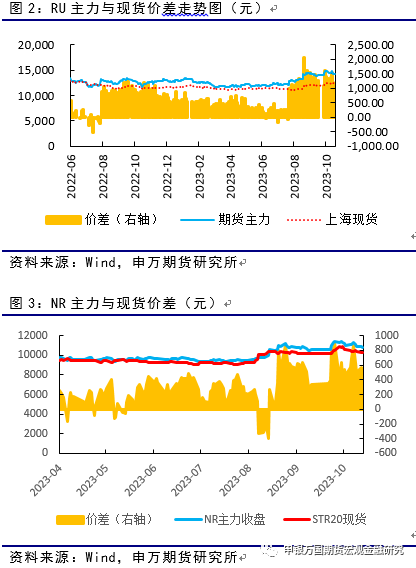

10月RU价格冲高回落,现货价格逐步跟涨,上海全乳胶上涨2%至13000,期现价差小幅回落至1175。

20号胶期货10月走势冲高回落,现货走势同步波动,期现价差维持较高水平。

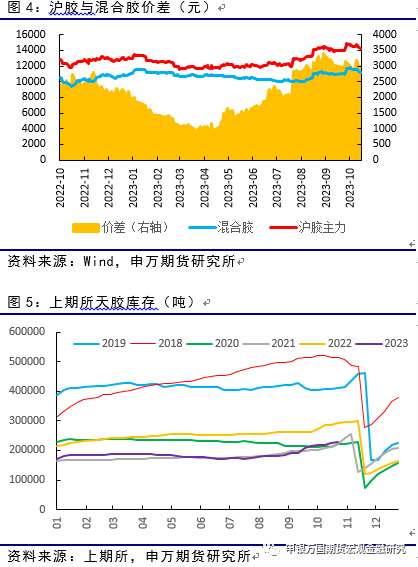

10月混合胶价格整体回落,截止10月31日,外盘报价折算11205元,较9月上涨3%,与RU价差维持高位3000附近。

10月,RU期货仓单持续增长,目前期货仓单至227590吨,较9月增加7760吨,较去年同期下滑64430吨。

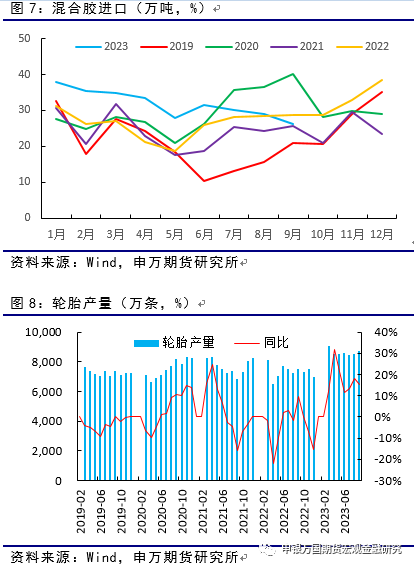

9月天然橡胶进口51万吨,同比下滑6.83%,1-9月累计进口483.6万吨,同比增13.86%。

混合胶9月进口26.2万吨,同比减少9.12%。1-9月进口286.4万吨,同比增加21.36%。

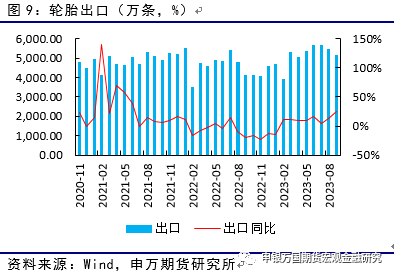

9月轮胎产量8702.8万条,环比减少172.9万条,同比增15.2%。1-9月轮胎总产量同比增17.18%。

9月轮胎出口5150万条,同比增长24.48%,1-9月出口累计4.6亿条,同比增9%。

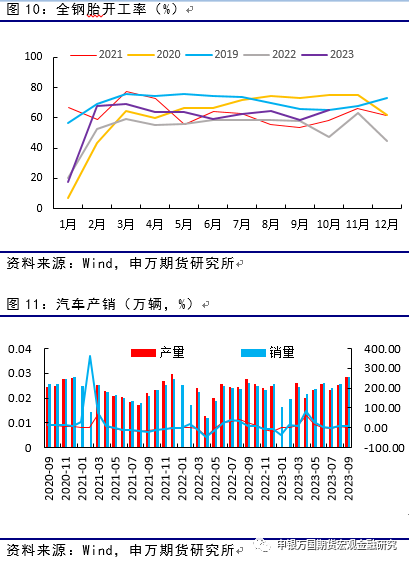

10月全钢胎开工保持稳定,10月27日当周全钢胎开工率65.3%,较去年同期增长17.66%,半钢胎开工率73.08%,较去年同期增长17.74%。

9月份汽车产销量28.32万辆和285.8万辆,同比增长3.4%和9.5%,累计分别增长8.19%和8.25%。

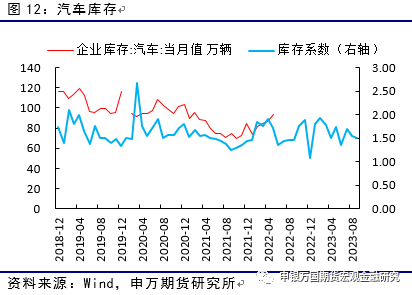

9月份汽车经销商库存系数1.51,8月为1.54。

3、热点问题

供应持续释放

10月,国内外主产区新胶持续上量。但降雨较多,部分产区生产受到一定影响。国内海南产区受到台风影响,降雨偏多,现货价格支撑较强,全乳胶水收购价格至12800元/吨,较9月上涨700元/吨。云南产区10月天气较好,原料放量,期货价格带头拉升,交割利润扩大,加工积极性提高,现货价格跟随期货先涨后跌,截止10月底,胶水价格11700-12400元/吨,较上月上涨550元吨。后期随着台风季过去,海南产区气候趋于正常,国内产区供应预计持续增长。

10月泰国处于增产周期,但降雨偏多,叠加生产利润不佳影响产出,进入中下旬,天气好转,原料生产持续放量,胶水收购价52.17泰铢/公斤,较9月上涨10.6%。

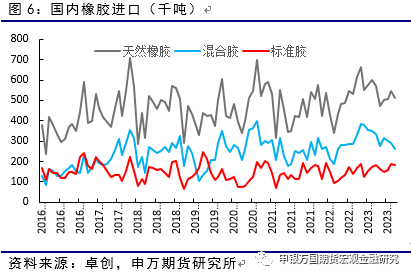

从国内库存来看,青岛地区总库存持续回落,截止10月底,青岛橡胶总库存至68.23万吨,较上月减少6.43万吨,库存持续去化。其中一般贸易库存52.55万吨,较上月减少5.21万吨,降幅9.02%,保税区库存15.68万吨,较上月减少1.22万吨,降幅7.22%。

进口方面,9月天胶进口同比下滑,混合胶进口同比下滑9.12%,套利机会较少,套利盘需求缩减。标准胶9月进口同比增5.54%,处于偏高水平,国内汽车、轮胎产业增速较好支撑标胶需求。

汽车轮胎保持稳定增长

10月,国庆节后山东地区轮胎开工回升,至10月下旬,当周全钢胎开工率65.3%,较去年同期增长17.66%,半钢胎开工率73.08%,较去年同期增长17.74%。

2023年9月份,我国重卡市场销售约8万辆左右,环比8月上升12%,同比增长55%。1-9月,重卡市场累计销售70.1万辆,同比上涨34%。重卡市场气车对油车的替代拉动燃气车产销走强。燃气车对柴油车的替代预计仍将持续至11月,替代需求也将对原料价格形成支撑。

03

交易逻辑

天胶供应逐步进入旺季,国内需求端稳定,生产持续推进,重卡市场结构调整形成替代需求,支撑原料价格,库存缩减,进口减少一定程度也减轻了供应端压力。操作上,关注RU01逢低做多机会。

04

风险提示

宏观经济增长不及预期,基建、地产增长不明显。