海外旺季增产,汽车消费稳定_申银万国橡胶12月份投资策略报告

摘要

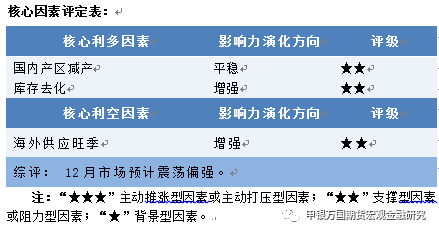

海外供应增量,国内供应减产,供应端压力不大,重卡市场结构调整形成替代需求,支撑原料价格,汽车产销全年保持稳定支撑天胶消费需求,库存缩减,进口减少一定程度也减轻了供应端压力。操作上,关注RU05逢低做多机会。

正文

01

12月份操作策略

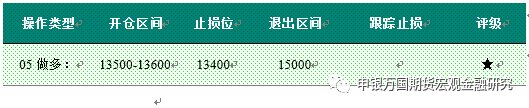

1、短线操作

RU2405短线做多,关注15000一带压力。

策略1:RU2405在13500-15000一带做多。

2、套期保值

NR主力合约买入套保继续持有。

02

行情分析

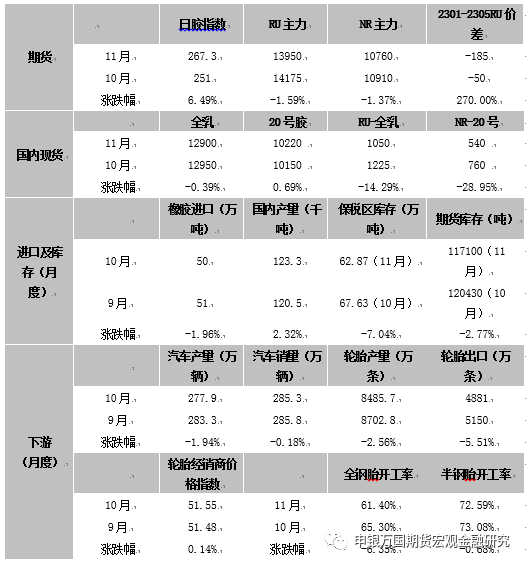

1、关键数据表

备注:数据截至11月28日。资料来源:wind、卓创、文华财经

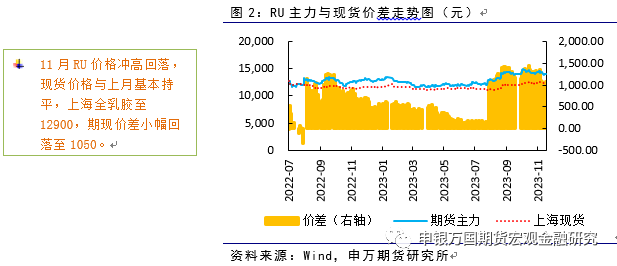

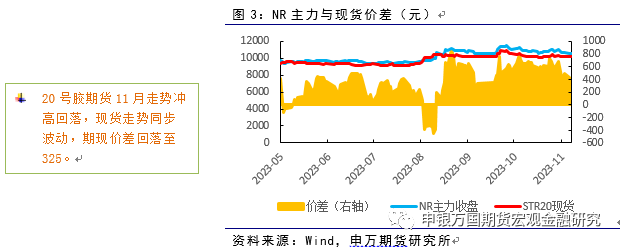

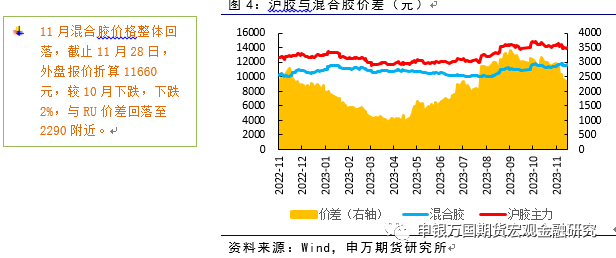

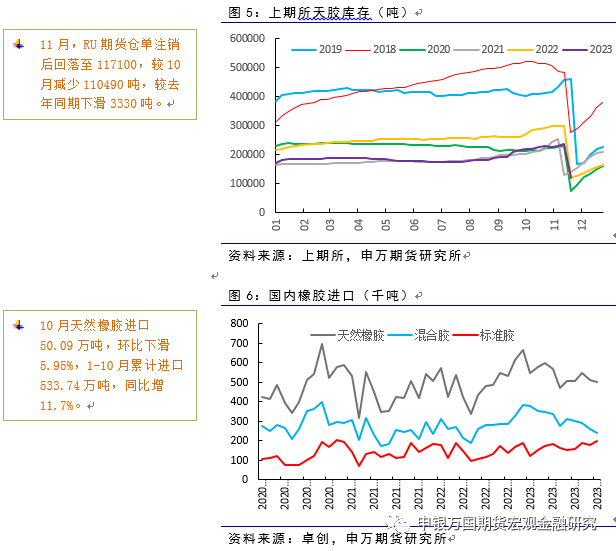

2、行情图解

3、热点问题

供应持续释放

11月,国内产区减产,海南产区整体降雨仍偏多,原料放量首先,价格坚挺,全乳胶水收购价格至12100元/吨,较10月下跌700元/吨。云南产区11月天气正常,11月下旬起,气温下降,干含下滑,逐步停割,胶水价格11500-12000元/吨,较上月上下跌200元吨。12月国内产区减产季,供应端影响减弱。

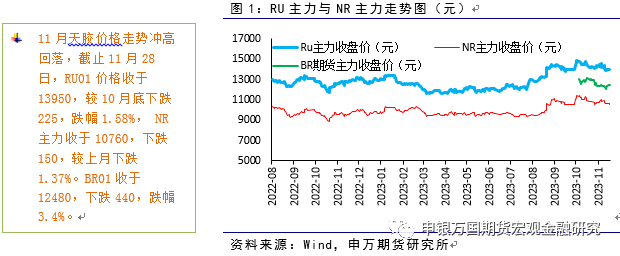

11月泰国北部气候正常,生产放量,南部降雨偏多,生产不及预期,胶水收购价52.14泰铢/公斤,较10月下跌0.49%。

从国内库存来看,青岛地区总库存持续回落,截止11月底,青岛橡胶总库存至62.87万吨,较上月减少4.76万吨,库存持续去化。其中一般贸易库存47.04万吨,较上月减少4.67万吨,降幅9.03%,保税区库存15.83万吨,较上月减少0.09万吨,降幅0.57%。

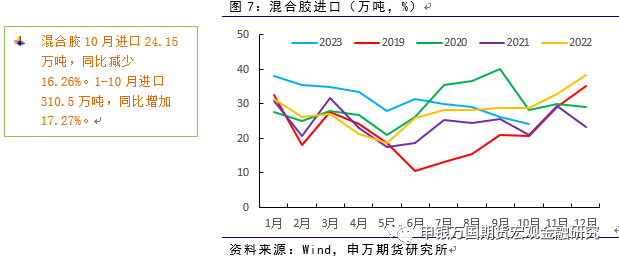

进口方面,10月天胶进口50.09万吨,同比继续下滑5.95%,环比下滑1.78%。1-10月同比增保持增长。混合胶套利空间缩减,联系4个月进口环比下滑。同比连续2个月下滑。标准胶10月进口回升,同比增42.49%,环比增9.79%,处于偏高水平,国内汽车、轮胎产业增速较好支撑标胶需求。

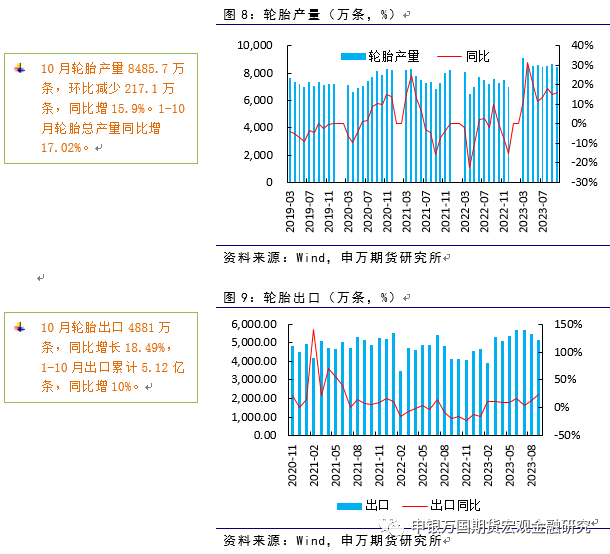

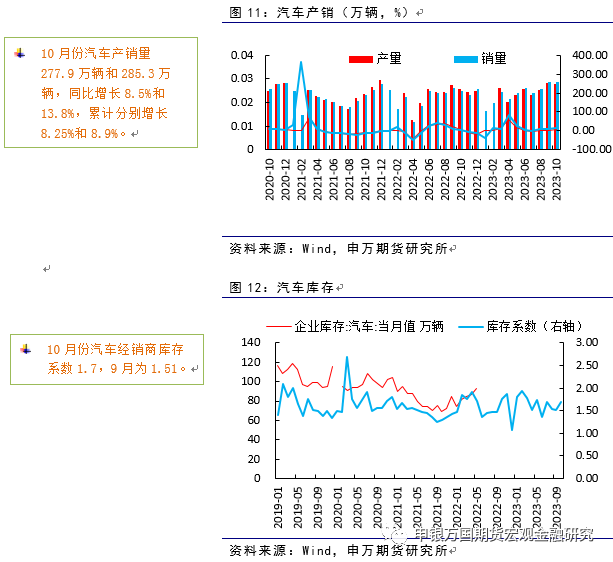

汽车轮胎保持稳定增长

10月处于“金九银十”传统产销旺季,汽车销售数据表现持续较好,产销创同期历史新高,地方购车补贴、促销活动延续,支撑汽车消费。10月汽车产销同比分别增长11.2%和13.8%。预计年底前,汽车厂家及经销仍要冲刺全年目标,汽车产销仍将保持稳定增长。2023年10月份,我国重卡市场销售8.1万辆,同比增68.5%,销售同比连续9个月保持增长。重卡市场气车对油车的替代拉动燃气车产销走强。燃气车对柴油车的替代预计仍将持续,替代需求也将对原料价格形成支撑。

03

交易逻辑

海外供应增量,国内供应减产,供应端压力不大,重卡市场结构调整形成替代需求,支撑原料价格,汽车产销全年保持稳定支撑天胶消费需求,库存缩减,进口减少一定程度也减轻了供应端压力。操作上,关注RU01逢低做多机会。

04

风险提示

宏观经济增长不及预期,基建、地产增长不明显。