【纸浆周报】中美关税政策好转,需求悲观预期修复

2025年5月19日 农产品-纸浆

中美关税政策好转,需求悲观预期修复

观点概述:

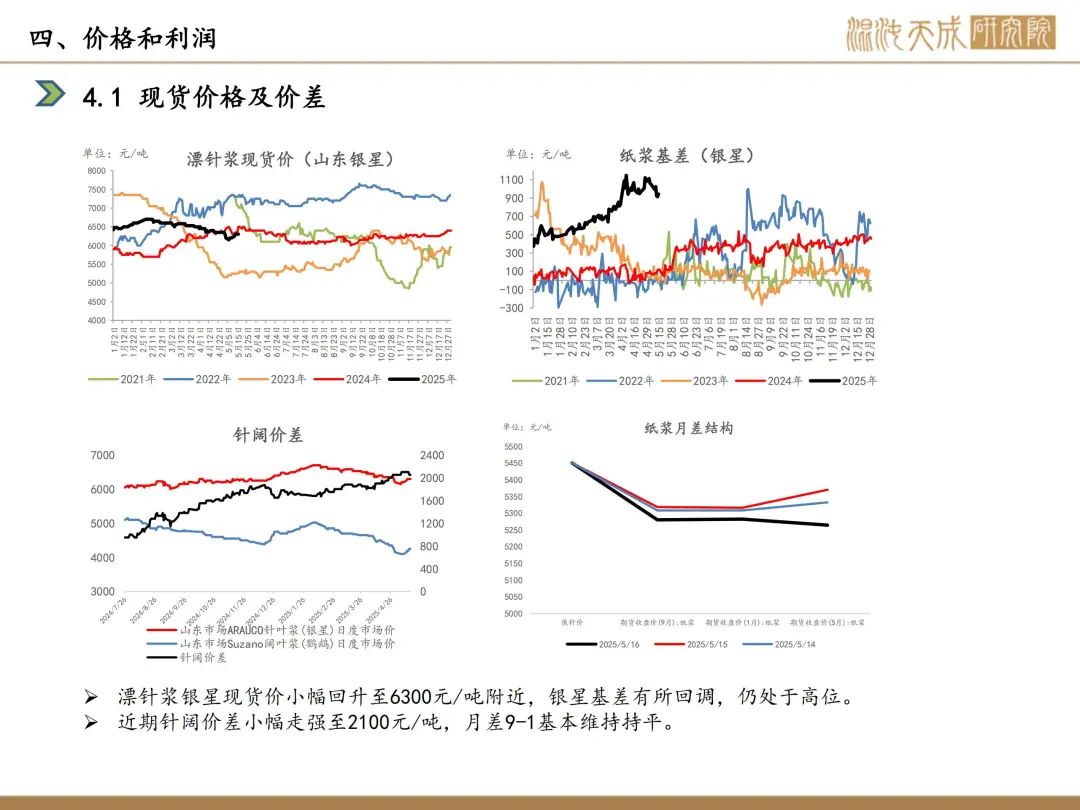

近一周,中美关税协议达成刺激期货盘面走强,SP2507合约周内最高触及5440元/吨,带动现货跟涨;针叶浆与阔叶浆联动性增强,部分阔叶浆贸易商捂盘惜售,流通货源阶段性收紧,助推价格反弹;供应端,国内市场,金东纸业年产28万吨特种纸项目计划于2026年3月部分投产,太阳纸业颜店厂区年产3.7万吨特种纸基新材料项目已于4月试产;海外市场,Smurfit Westrock将关闭美国两家包装纸,此次关闭预计将使该司的箱纸板和CRB年产能减少超过50万吨;需求端,需求负反馈未解,原纸淡季压制浆价传导,且港口库存大幅累库,高库存压力压制市场情绪;综合来看,目前上游挺价意愿较强,宏观情绪暂时向好,短期国内需求进入淡季,维持偏弱震荡,下方有成本支撑,关注浆厂报价和宏观变化。

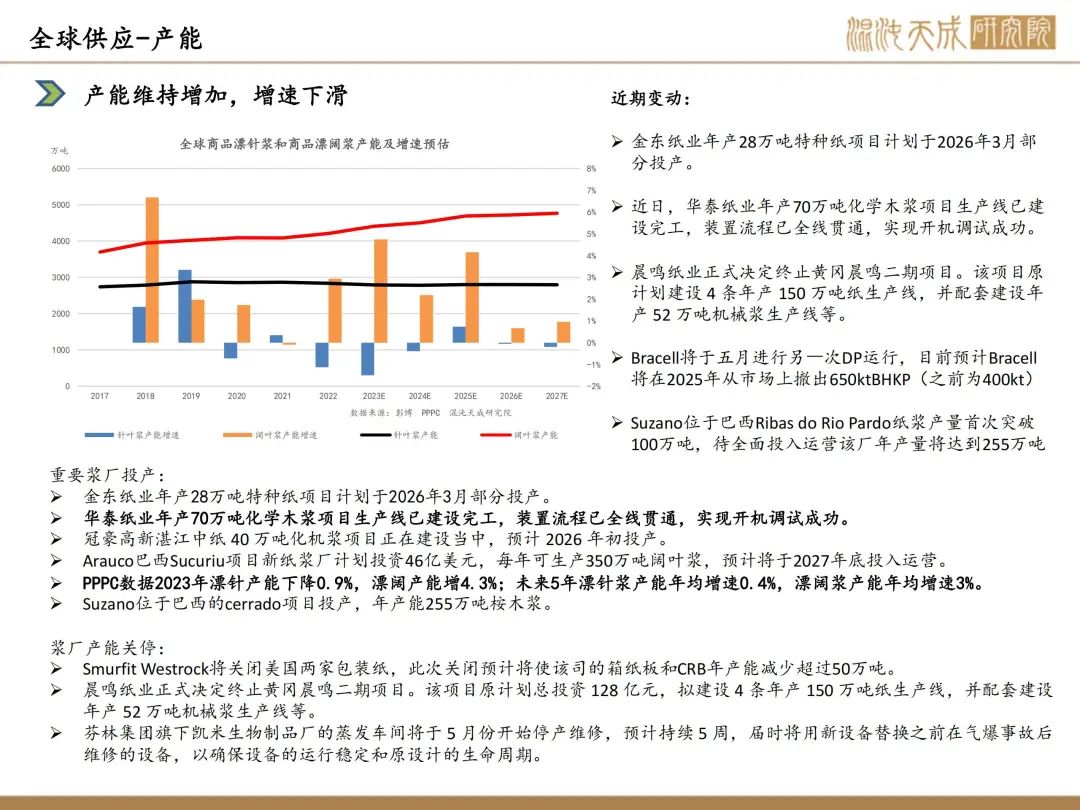

供给:国内市场,金东纸业年产28万吨特种纸项目计划于2026年3月部分投产,太阳纸业颜店厂区年产3.7万吨特种纸基新材料项目已于4月试产;海外市场,Smurfit Westrock将关闭美国两家包装纸,此次关闭预计将使该司的箱纸板和CRB年产能减少超过50万吨。

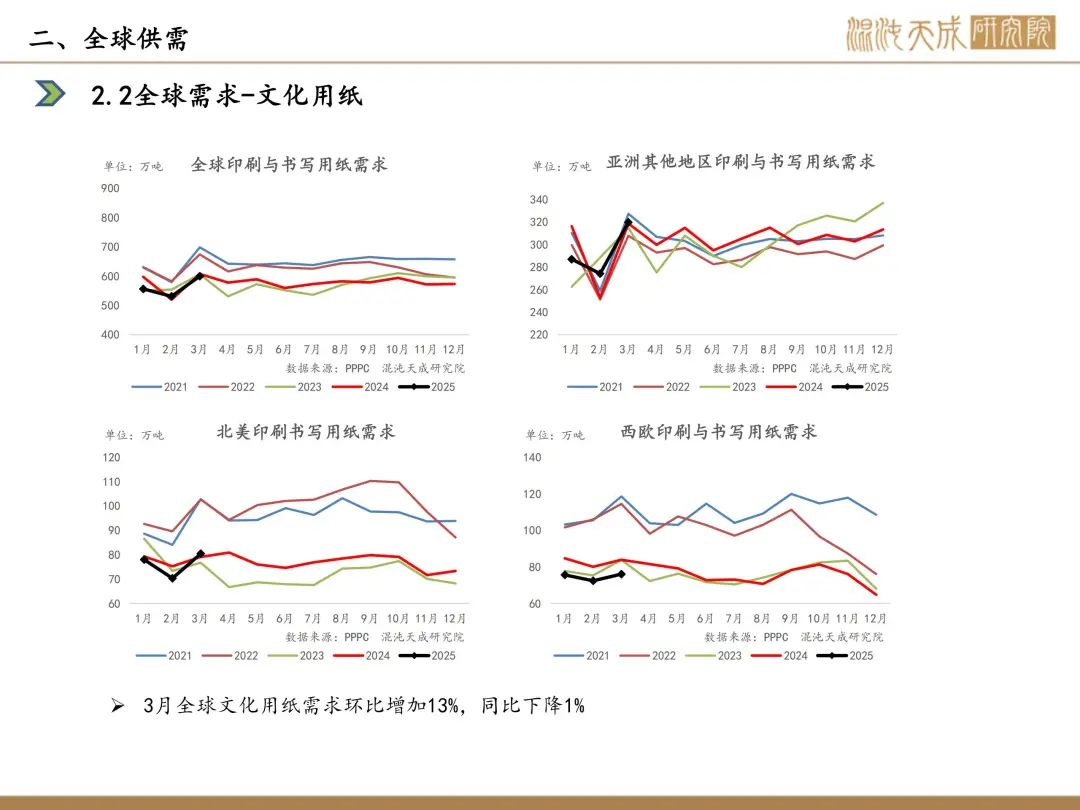

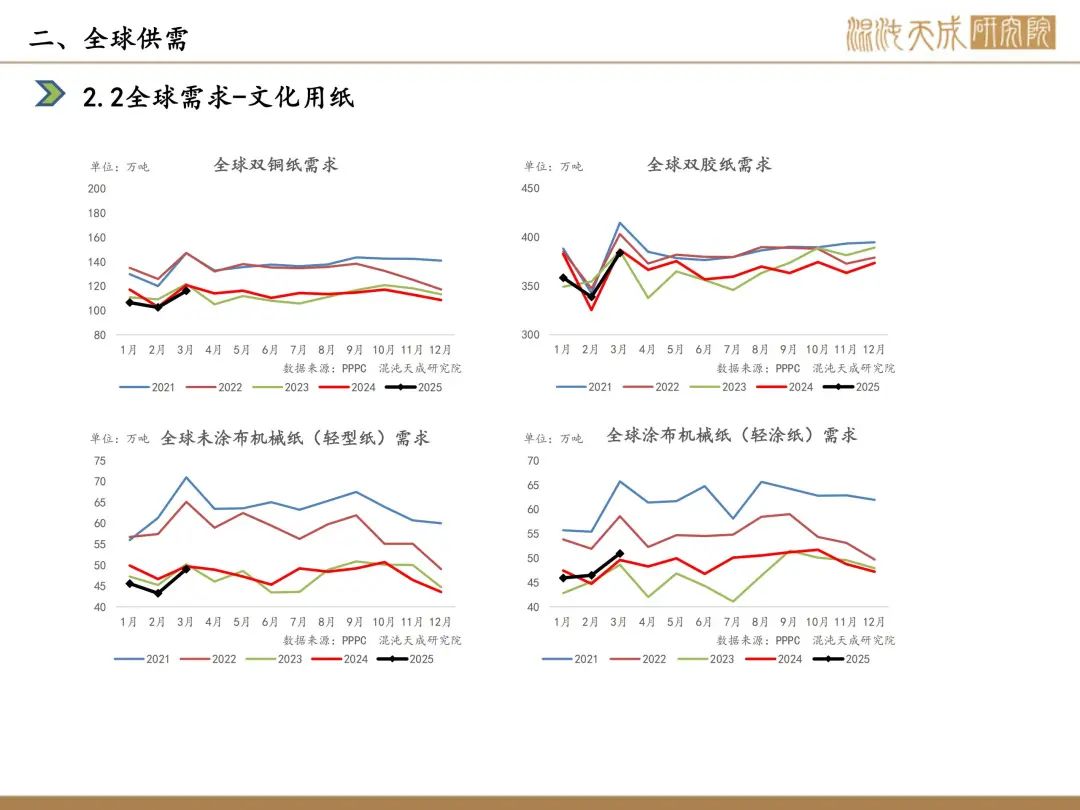

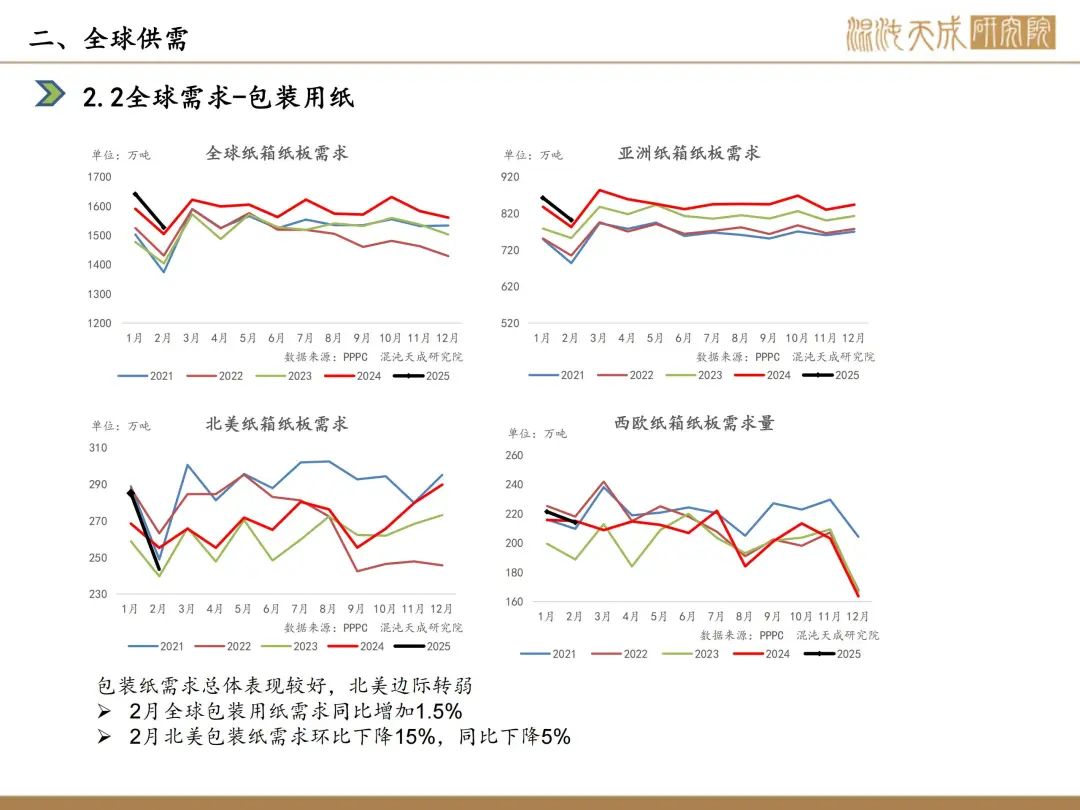

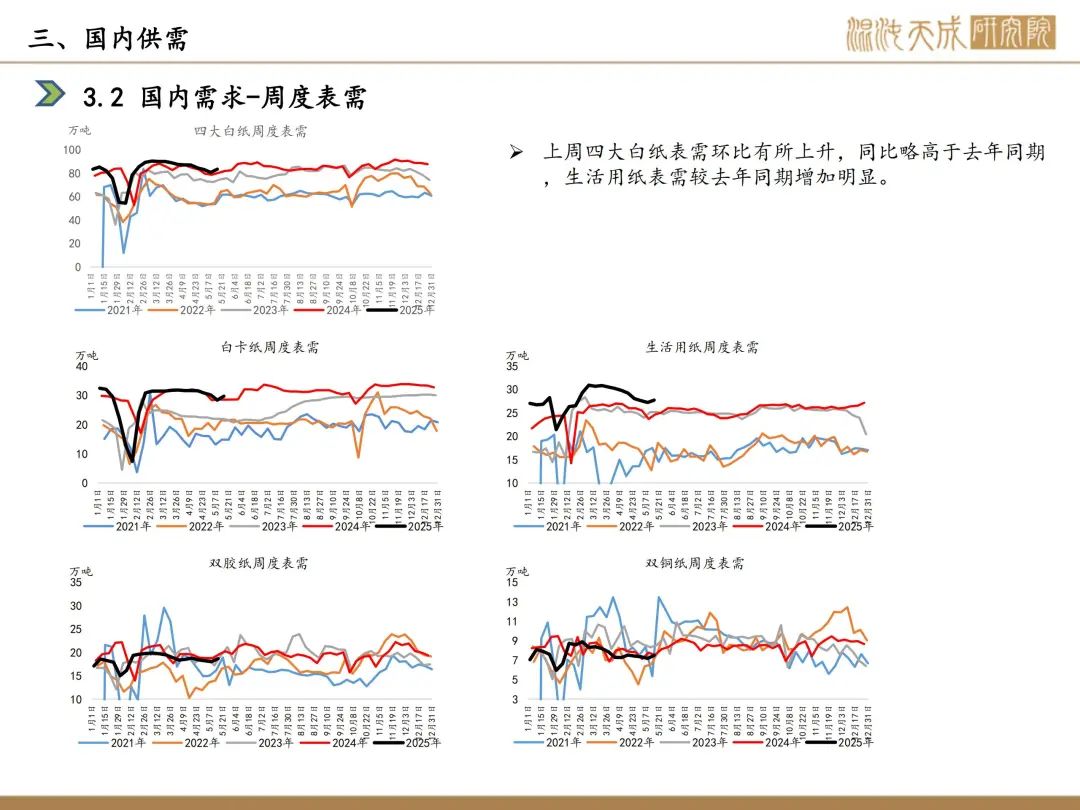

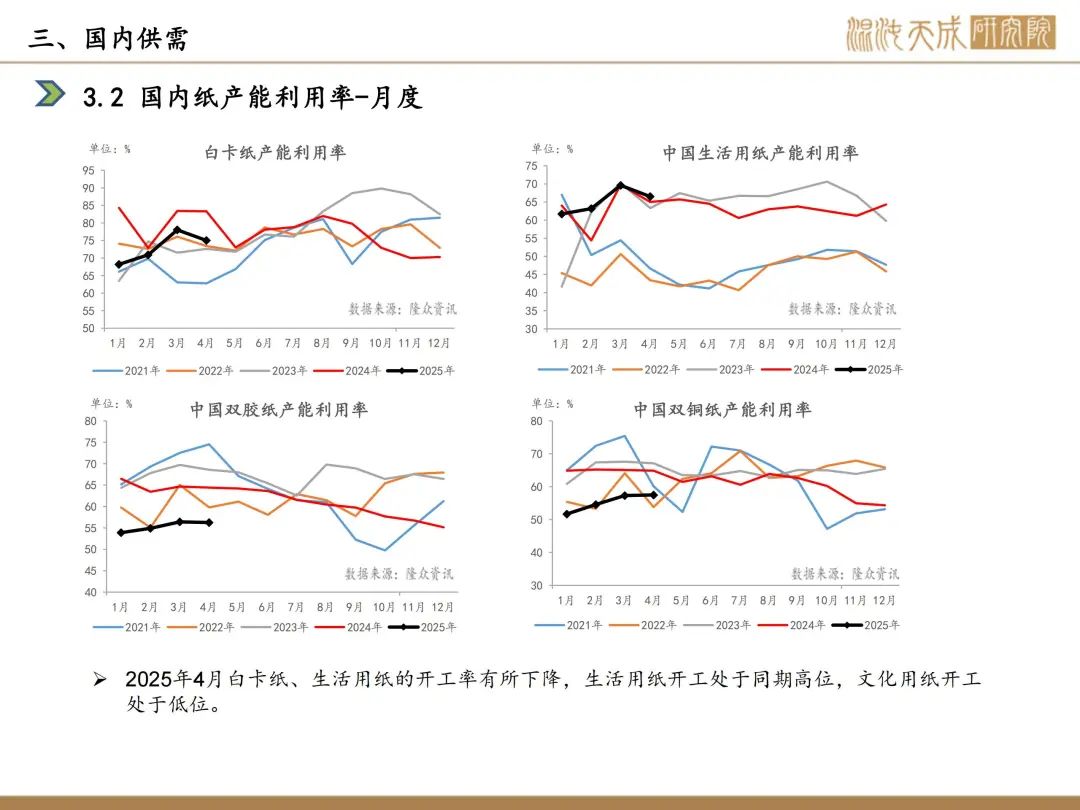

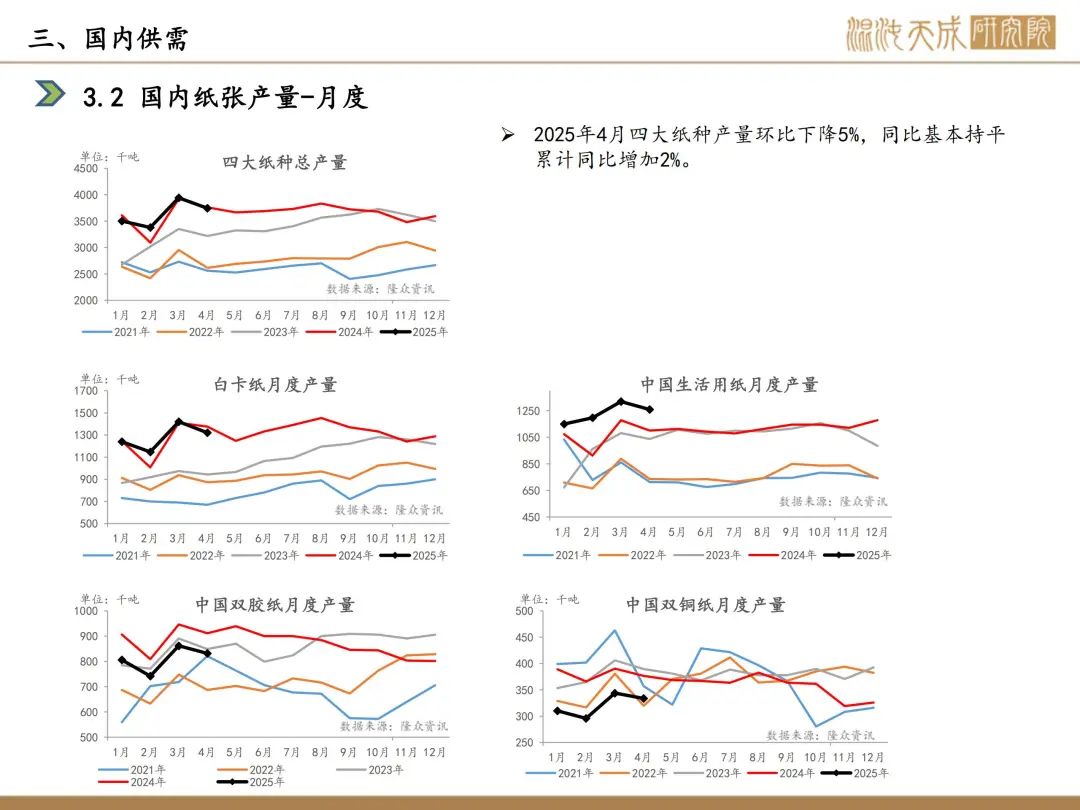

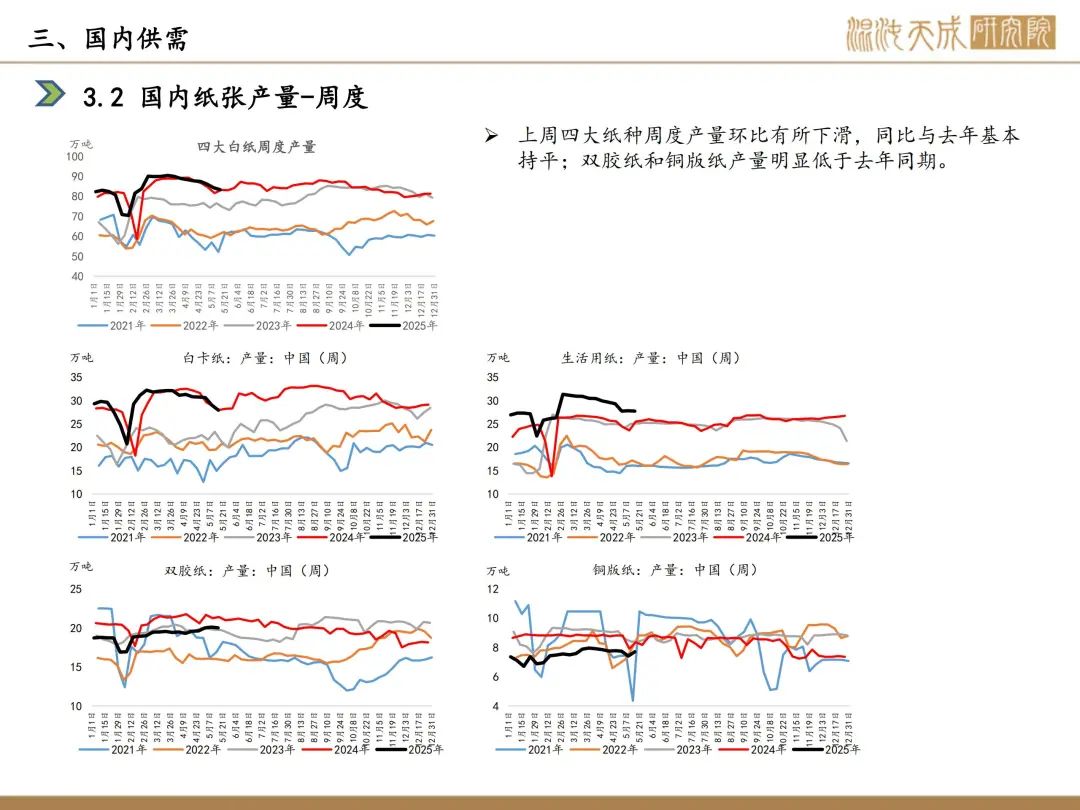

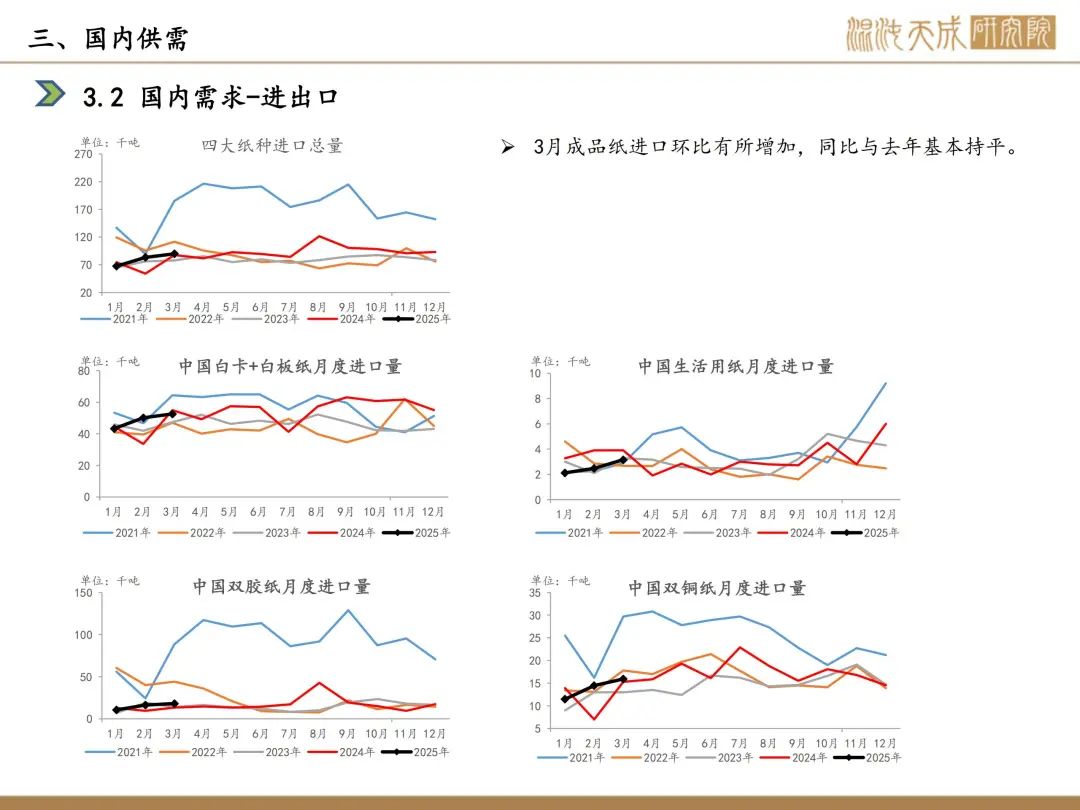

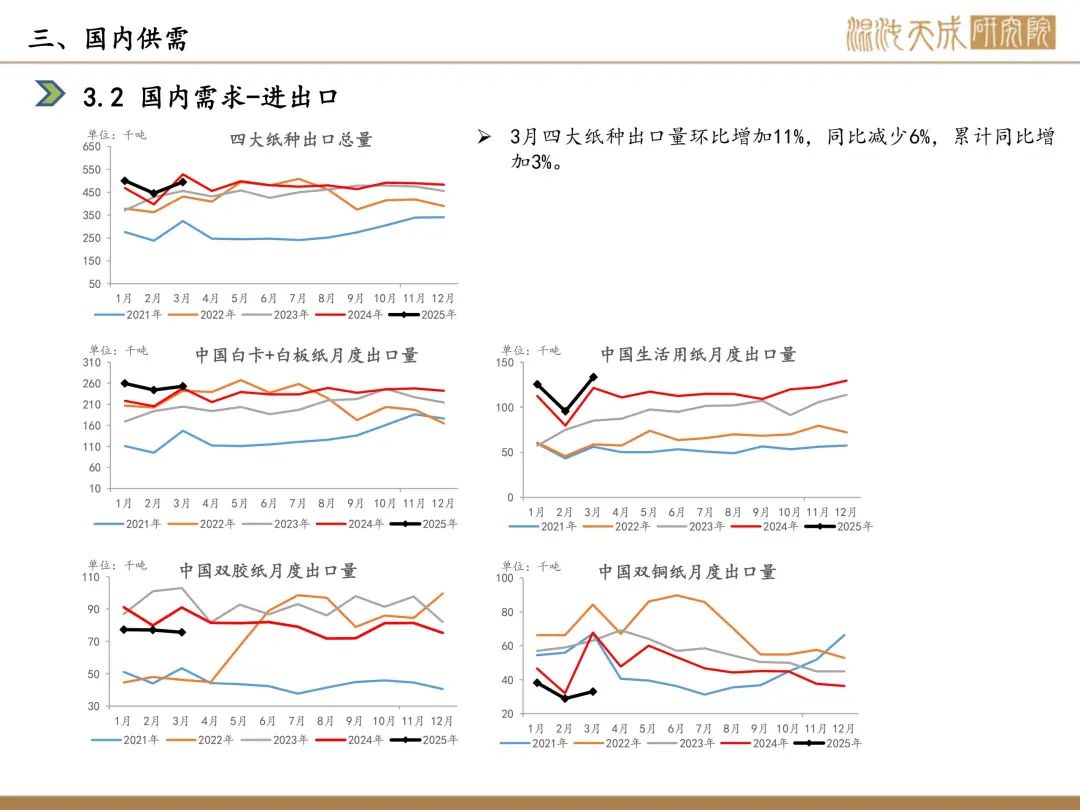

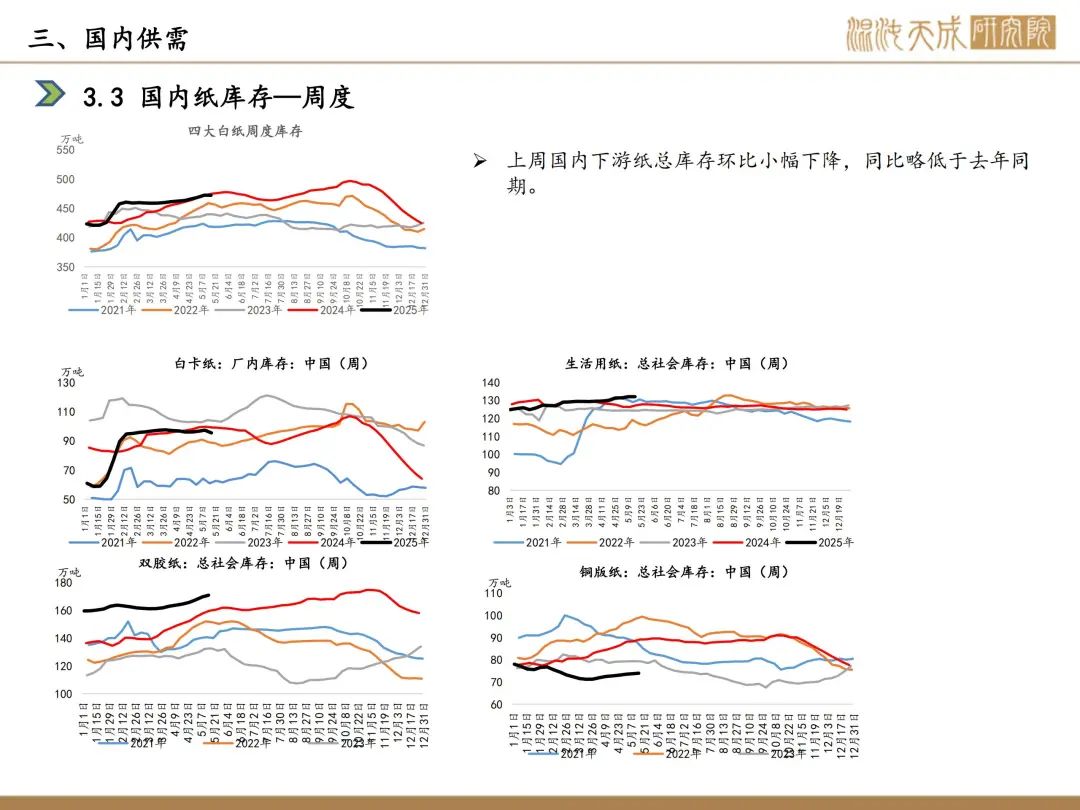

需求:本周下游开工情况,白卡纸环比-2.7%,双胶纸环比-0.2%,铜版纸环比+2.3%,生活纸环比-0.3%;近期市场终端需求放量不大,下游纸厂观望心态浓郁,倾向于在纸浆价格明朗后再进行采购,多为灵活补货,以刚需为主,导致市场需求放量欠佳。

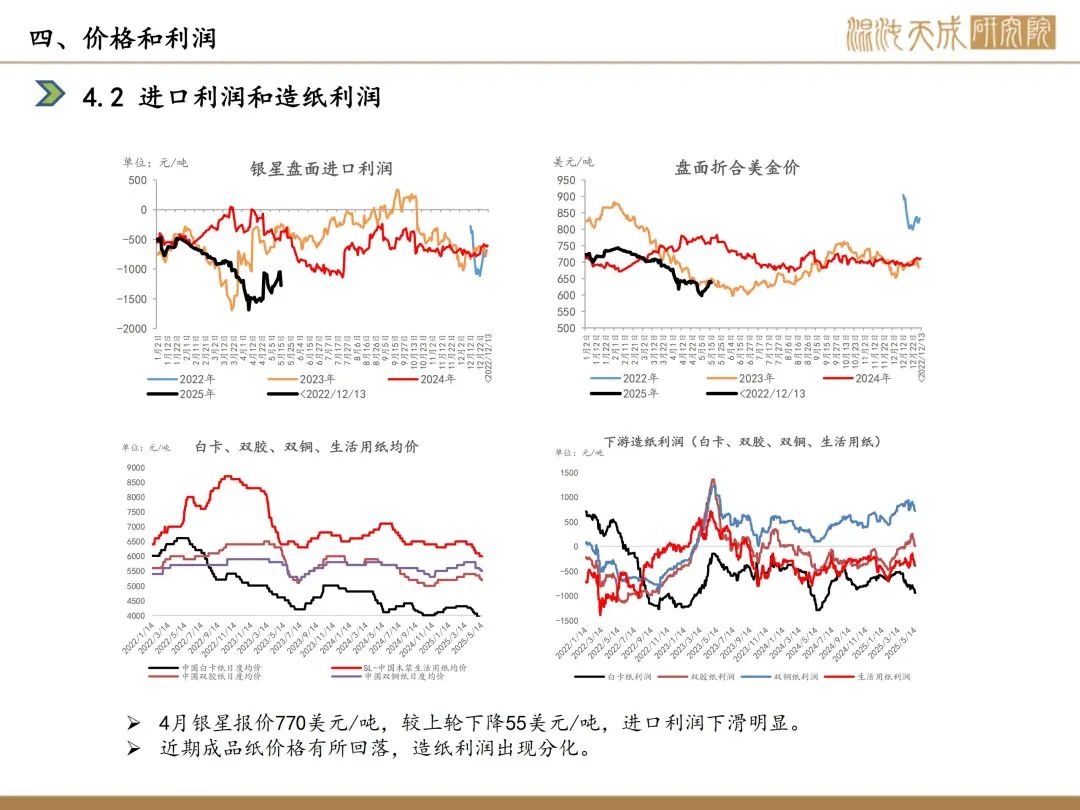

利润:5月银星报价770美元/吨,较上轮下降55美元/吨,盘面对银星美金价贴水幅度较大,造纸利润分化。

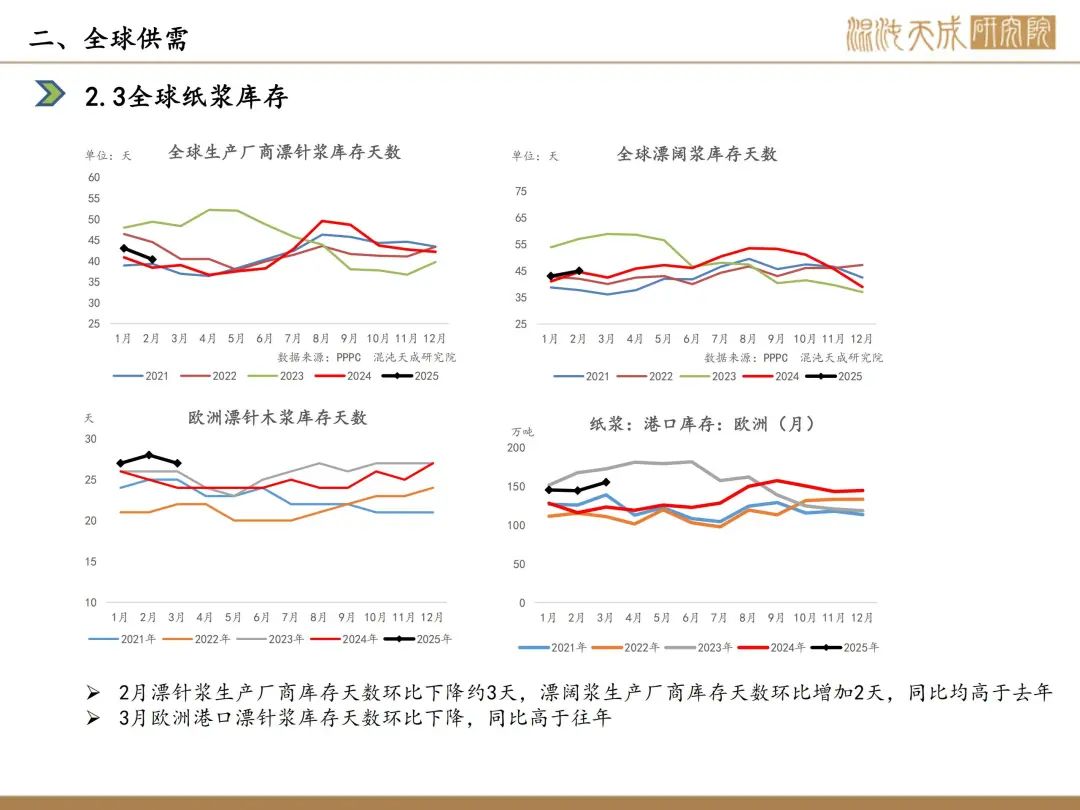

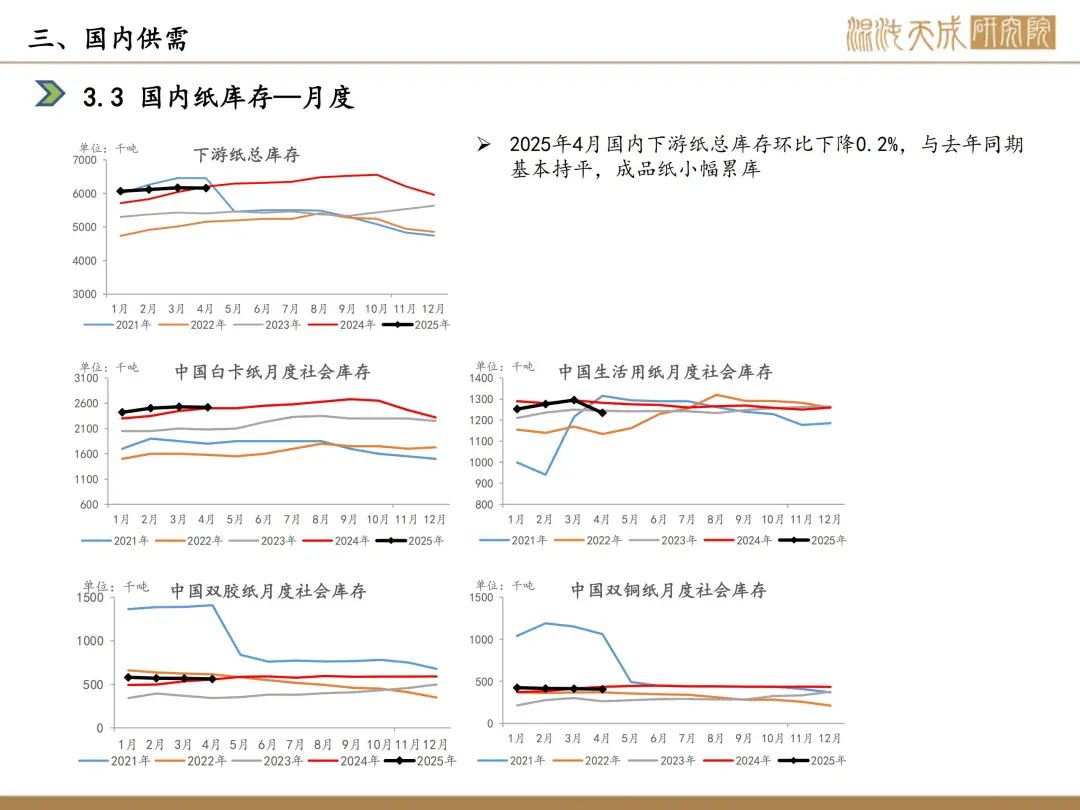

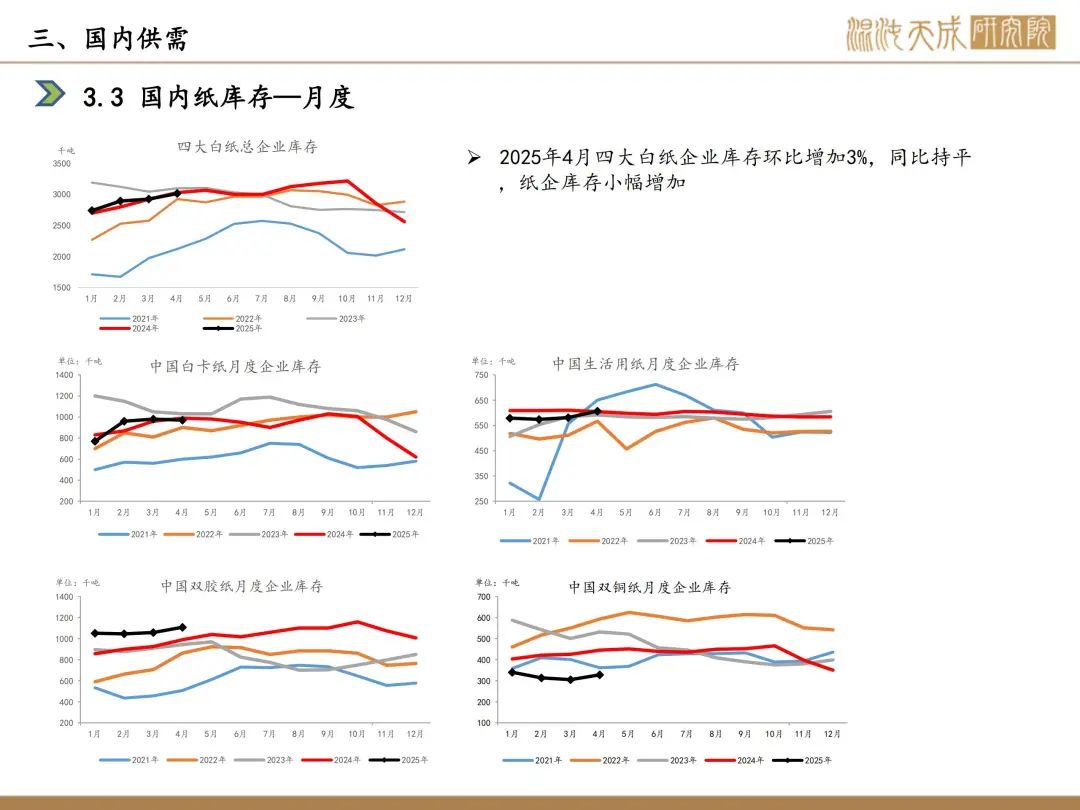

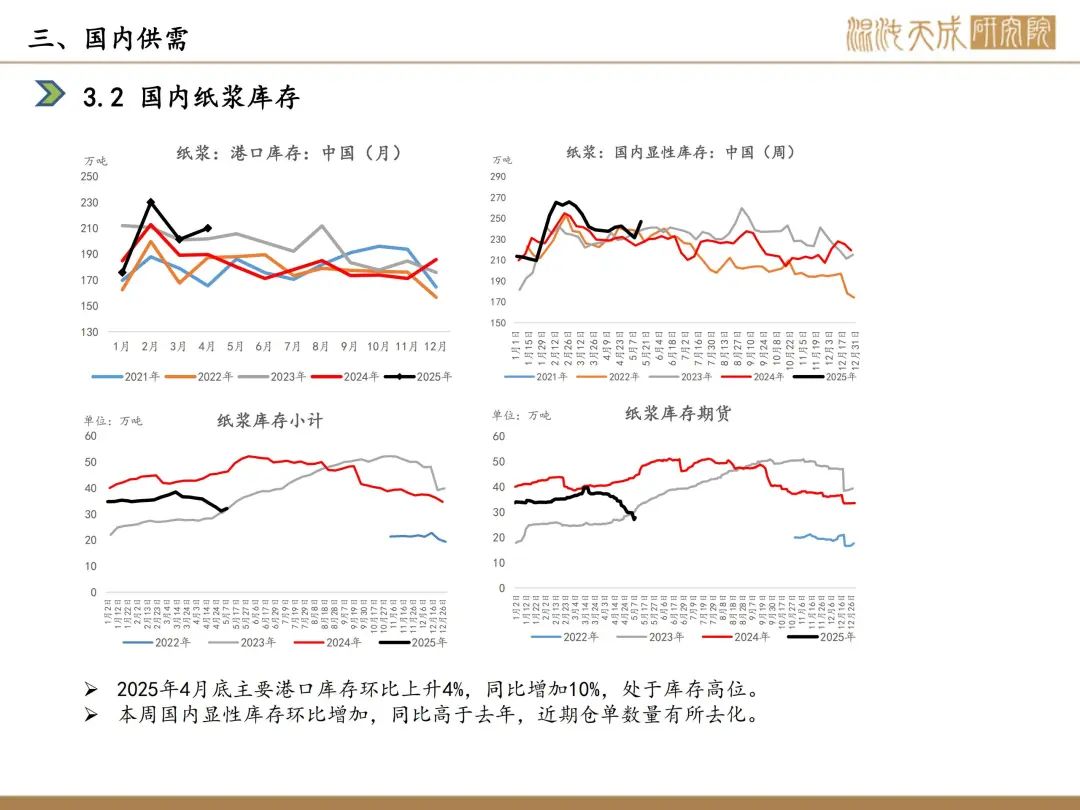

库存:本周国内纸浆主流港口样本库存量为219.8万吨,较上期累库16.3万吨,环比增涨8.0%,库存量在连续两周期去库后,本周期转为累库的趋势。

策略建议:

震荡运行

风险提示:

宏观情绪超预期,需求超预期

农产品组:

张磊

Z0019369