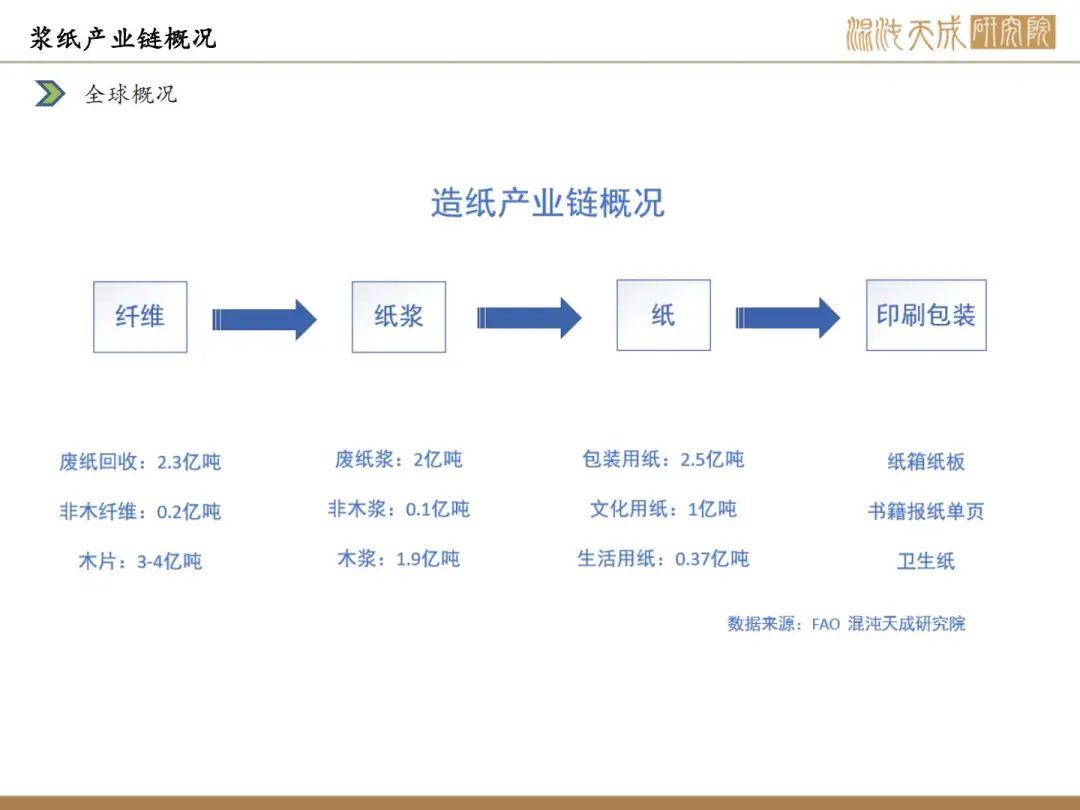

【纸浆周报】宏观带动反弹,可持续性一般

2025年7月19日 农产品-纸浆

宏观带动反弹,可持续性一般

观点概述:

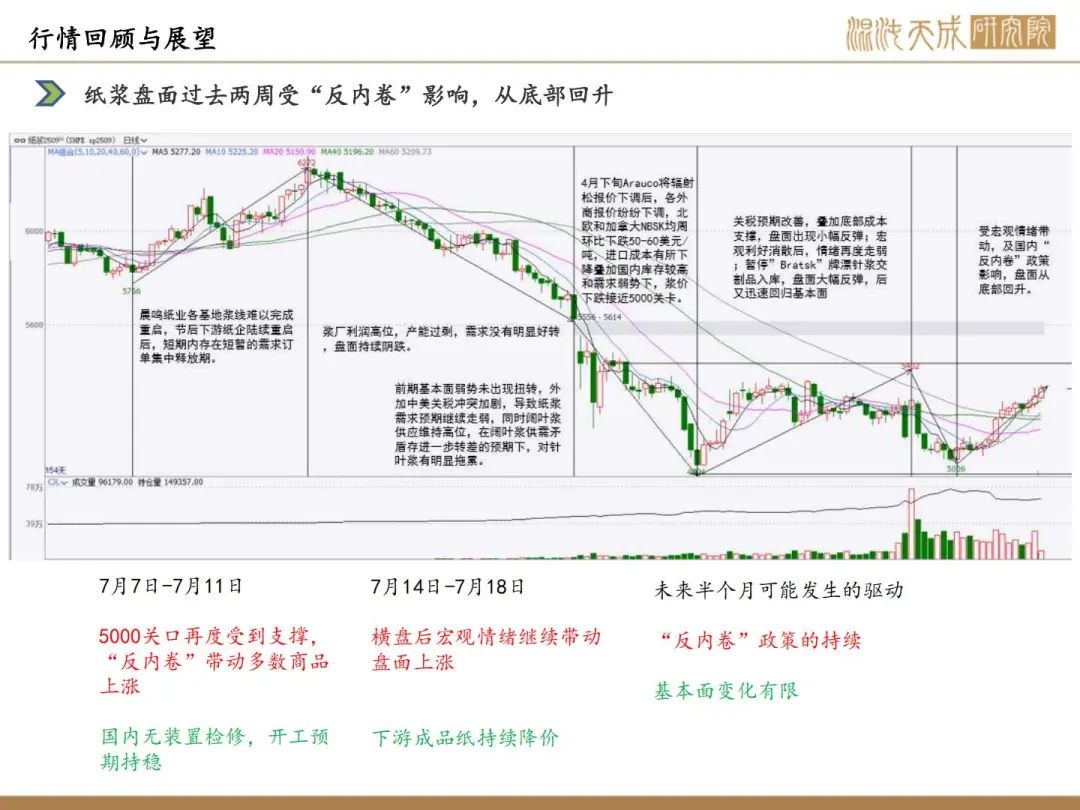

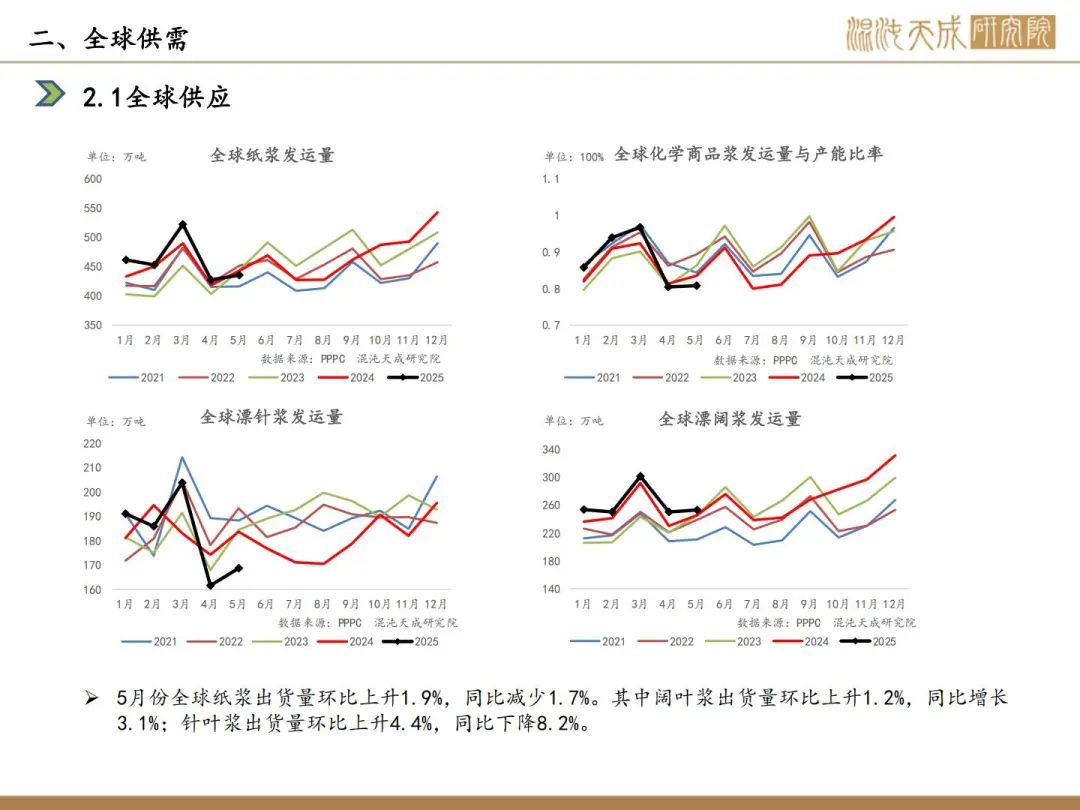

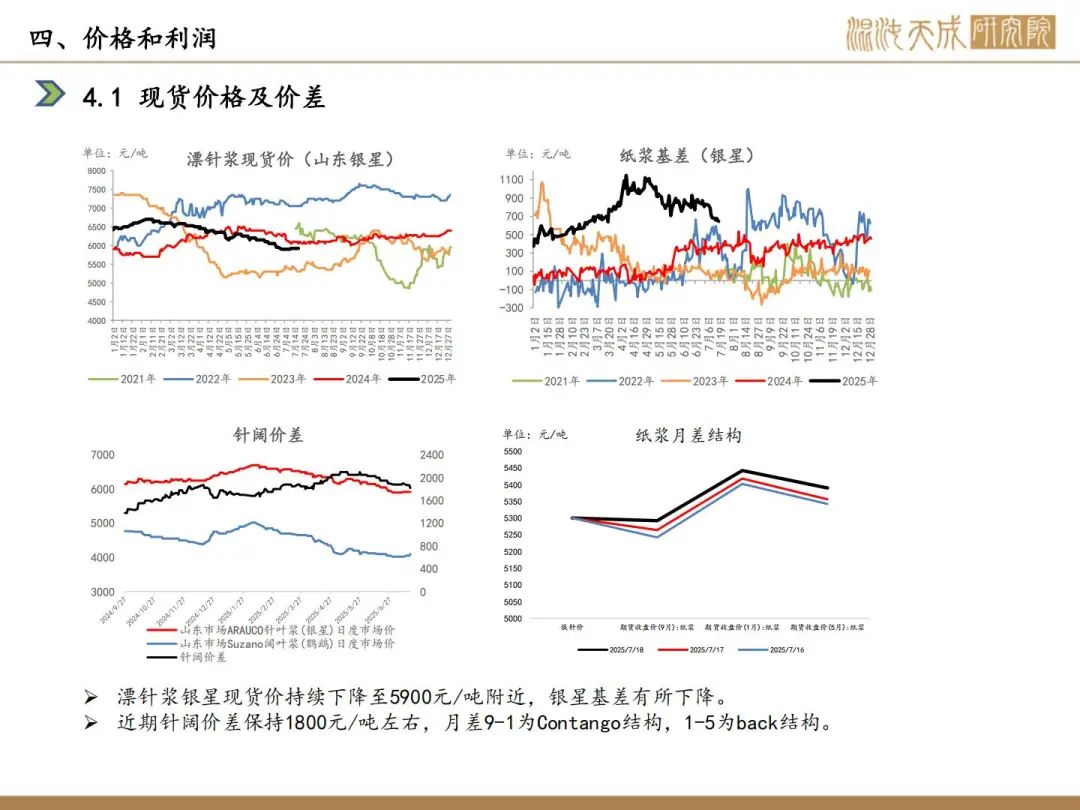

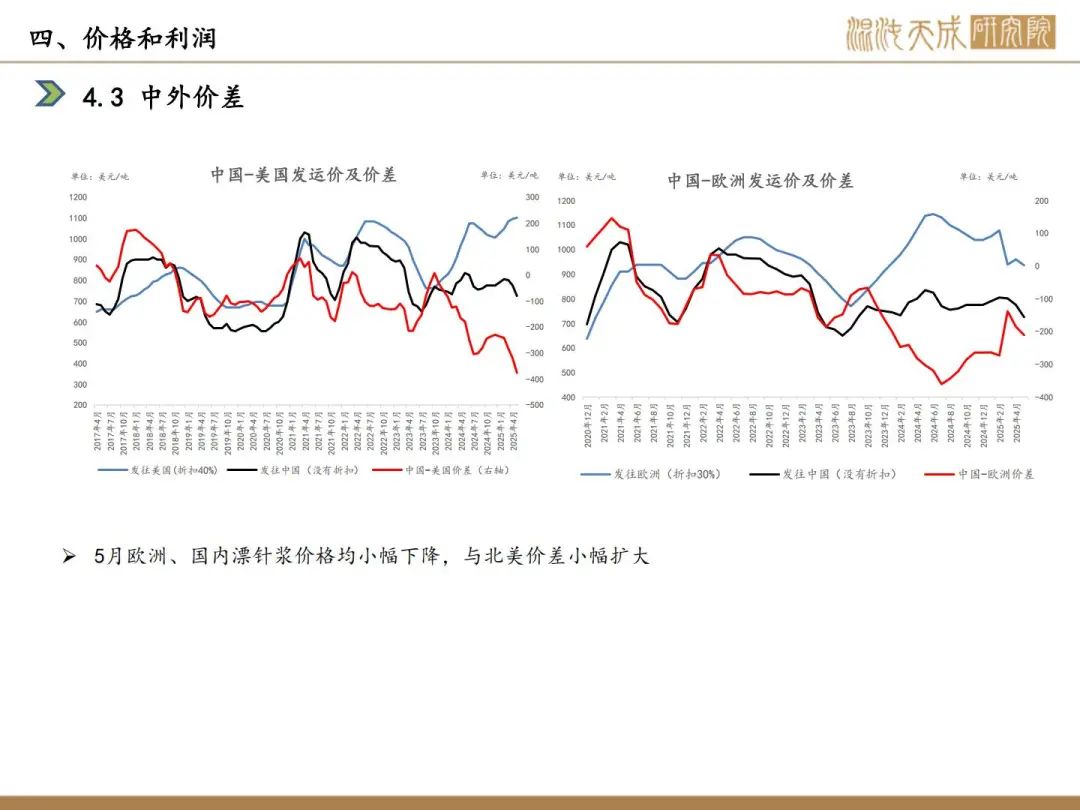

近一周,SP2509合约反弹上行,由底部5000元/吨附近上涨300元/吨;Arauco7月报价,针叶浆银星720美元/吨,与上期持平;亚太森博宣布阔叶浆价格上调100元/吨;市场追随“反内卷”交易逻辑,以光伏为主带动全商品情绪,叠加市场对于城市改造的预期,商品情绪明显好转,浆价跟随反弹;供应端,国内联盛浆纸(漳州)二期化机浆项目2号线顺利投产,标志着联盛浆纸漳浦基地年产390万吨林浆纸一体化项目取得进展;海外市场,Norske Skog暂停新化机浆项目;需求端,目前国内仍处于季节性淡季,需求表现一般,港口库存高位常态化;海外纸浆需求,欧洲、北美需求没有明显提振,亚洲书写用纸需求略有提升;综合来看,国内经济刺激政策提振大宗商品情绪,纸浆期货被动跟涨,但纸浆的供应端主要在海外,反内卷政策影响有限,现货受高库存压制及外盘成本下移抑制现货跟涨动力,需求拖累实质反弹,下游文化纸、白卡纸淡季订单疲软,原纸库存累积导致纸厂压价采购,现货成交维持零星小单,短期跟随宏观反弹,维持区间偏强震荡。

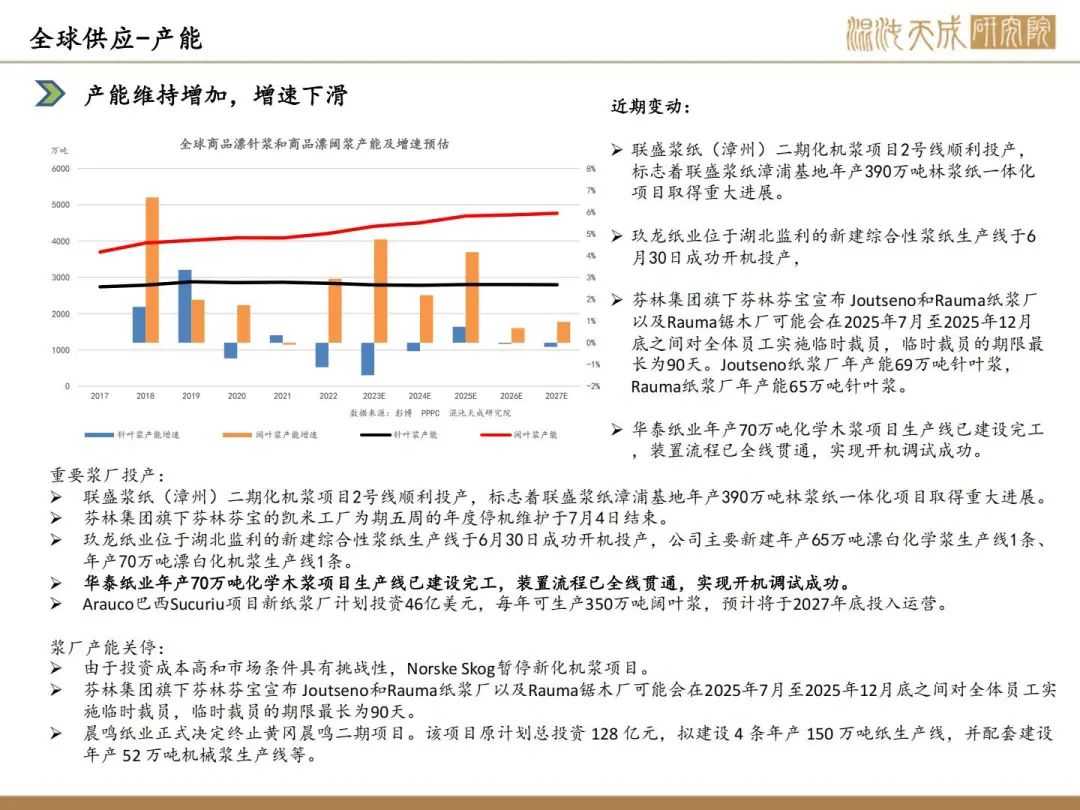

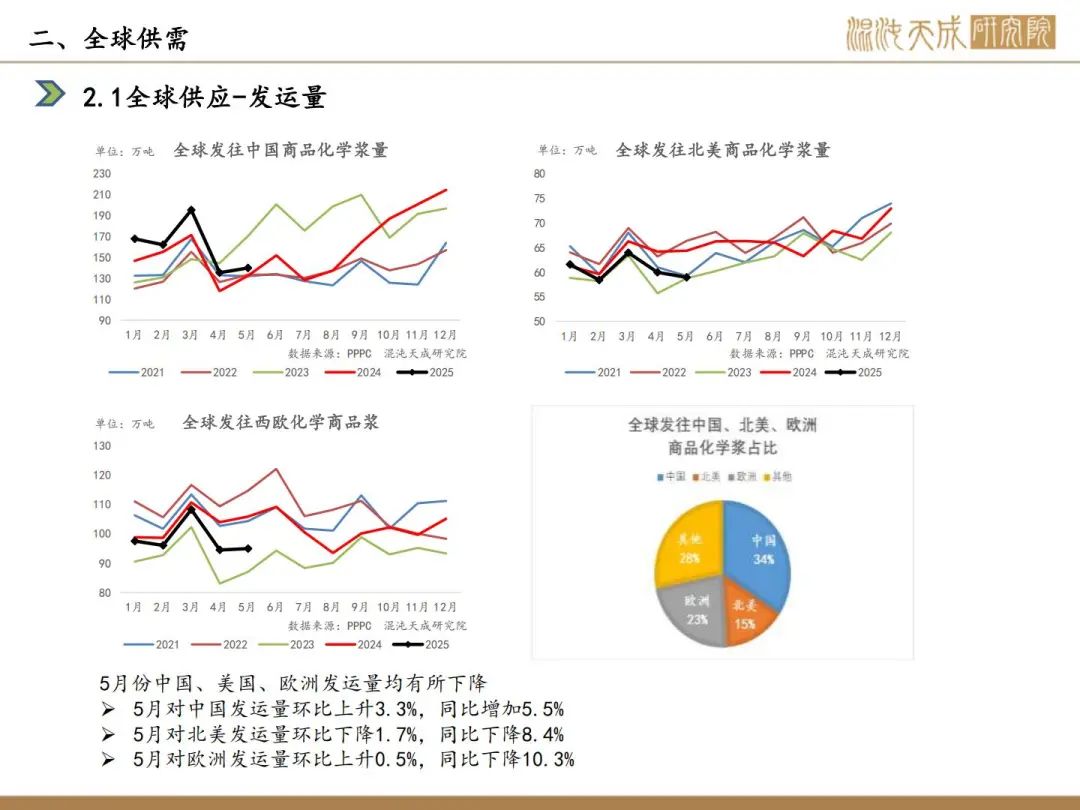

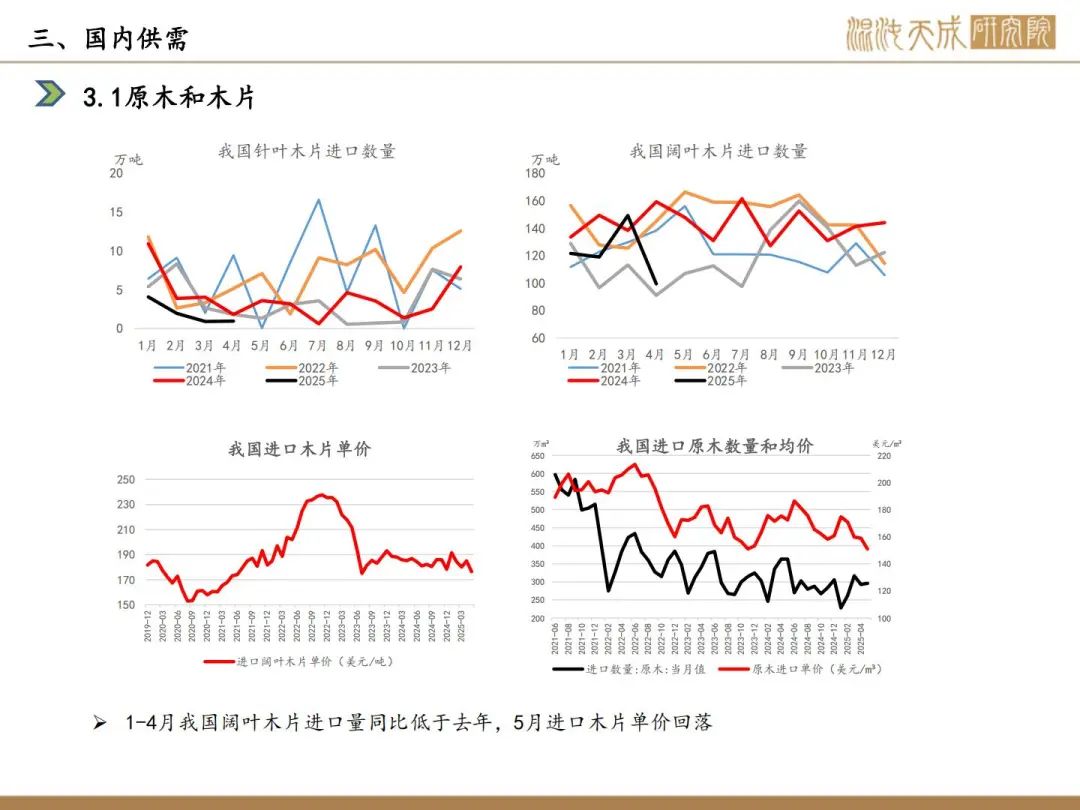

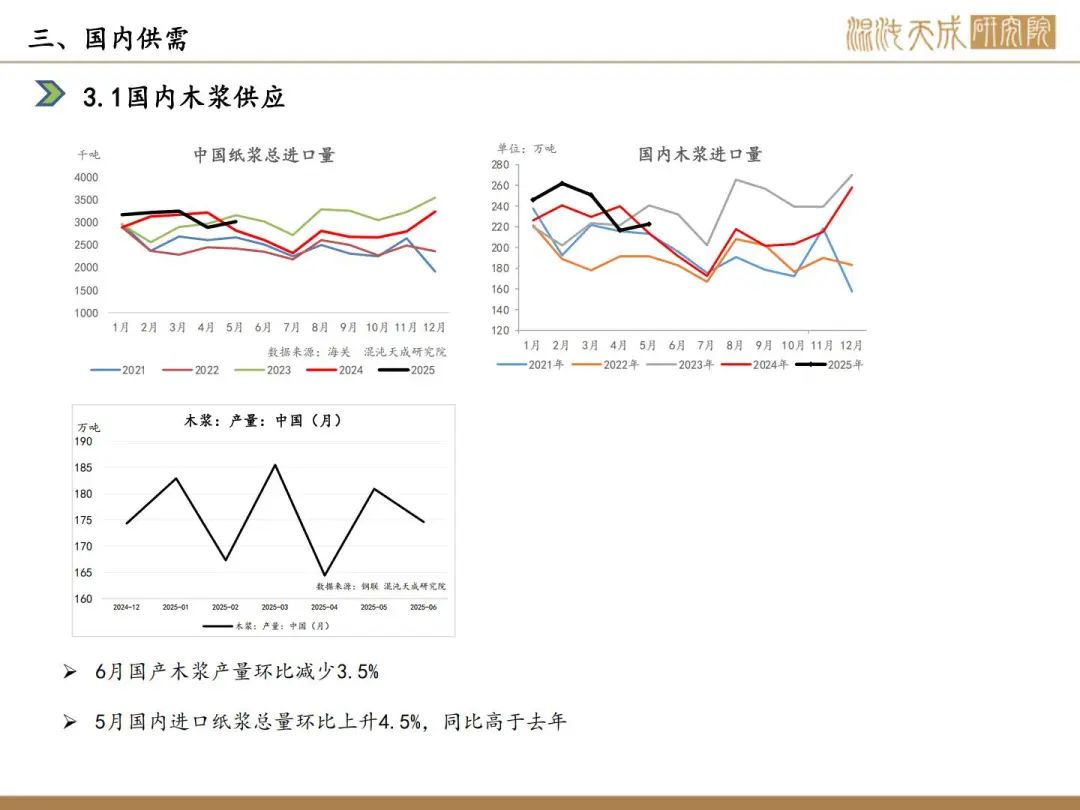

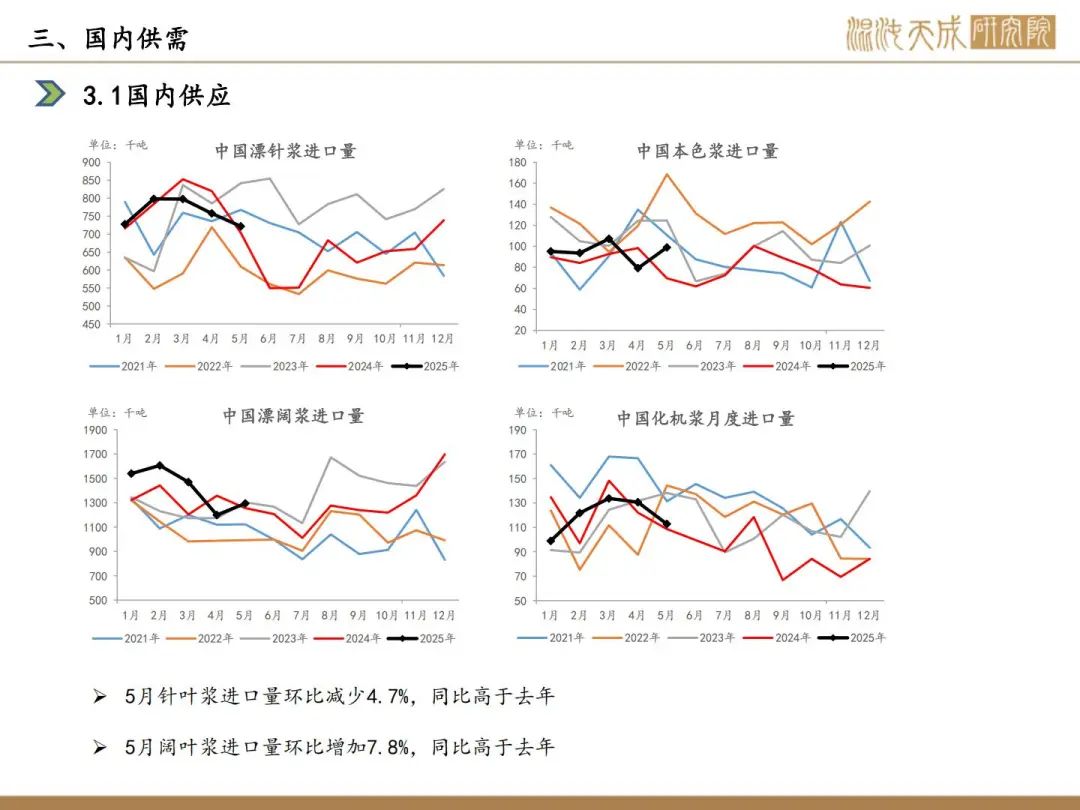

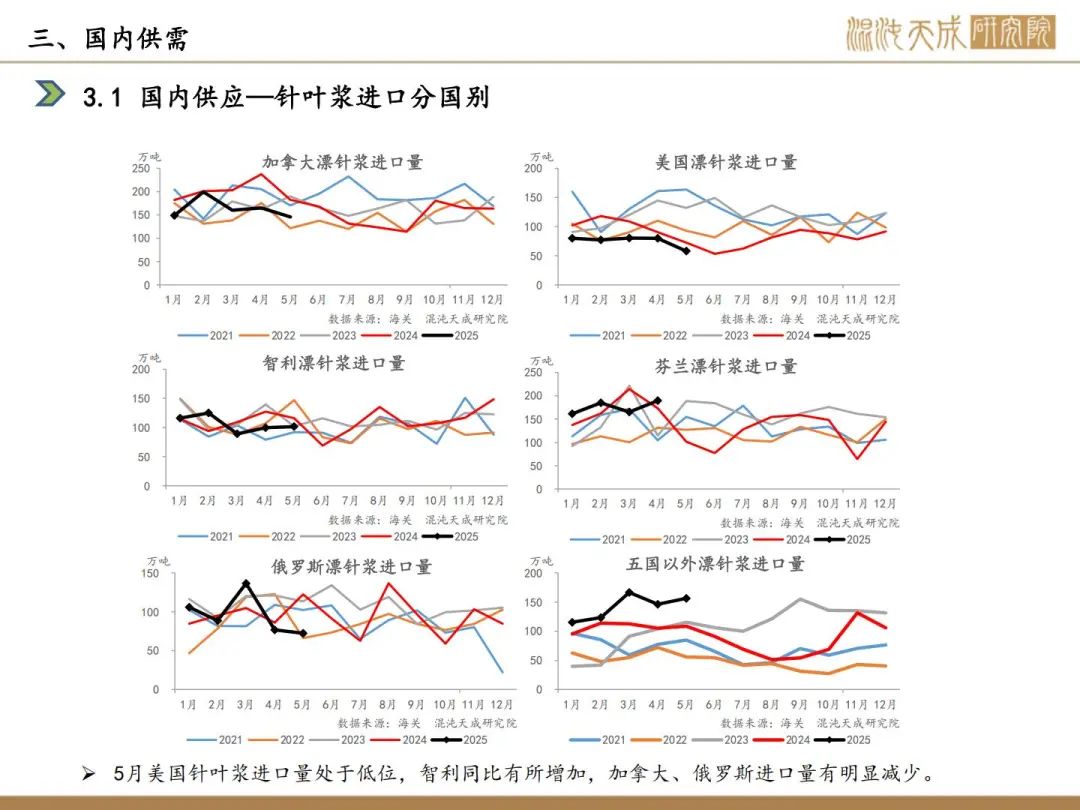

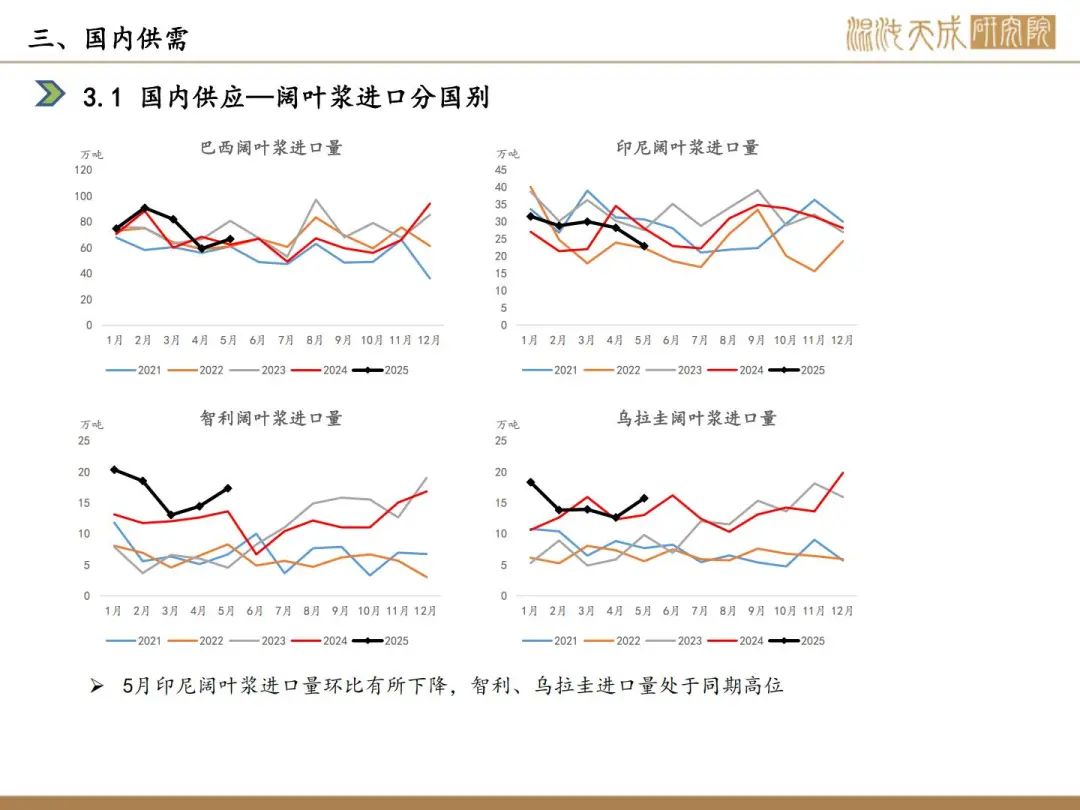

供给:国内市场,联盛浆纸(漳州)二期化机浆项目2号线顺利投产,标志着联盛浆纸漳浦基地年产390万吨林浆纸一体化项目取得重大进展;玉林市政府与华泰集团签署了合作框架协议,拟投资160亿元建设沿海林浆纸一体化项目,主要建设机械浆、特种纸等产线,以及原料林基地等合作;海外市场,Norske Skog暂停新化机浆项目。

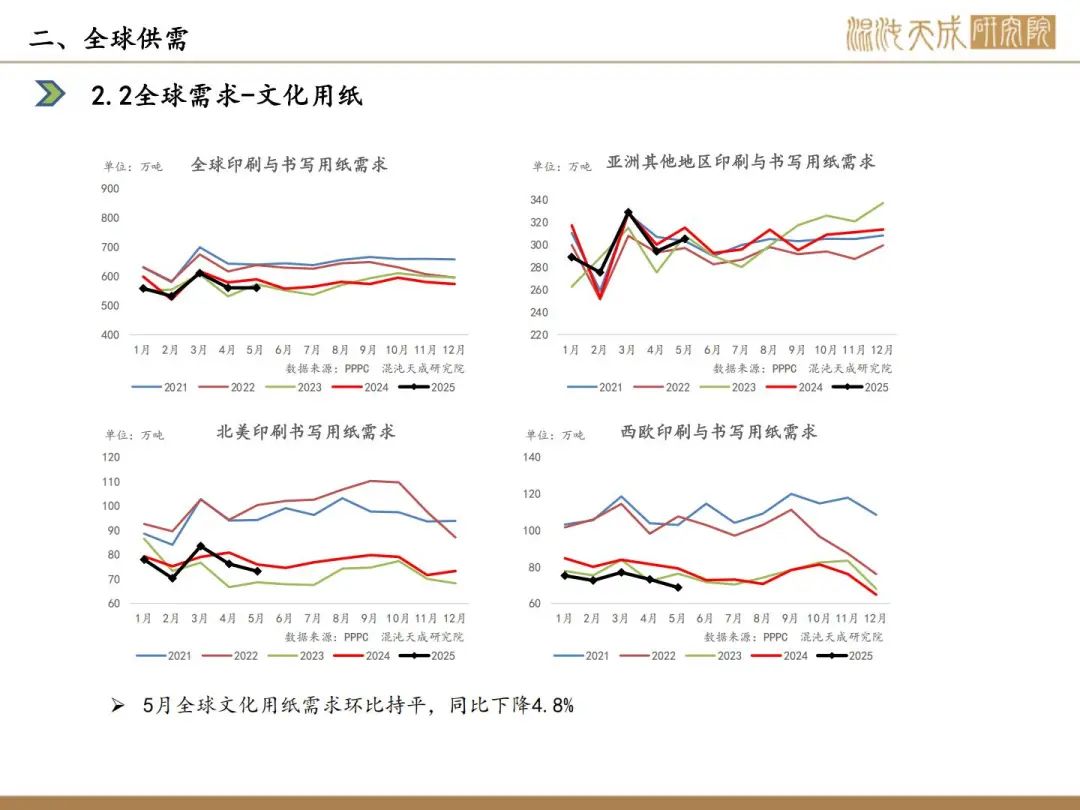

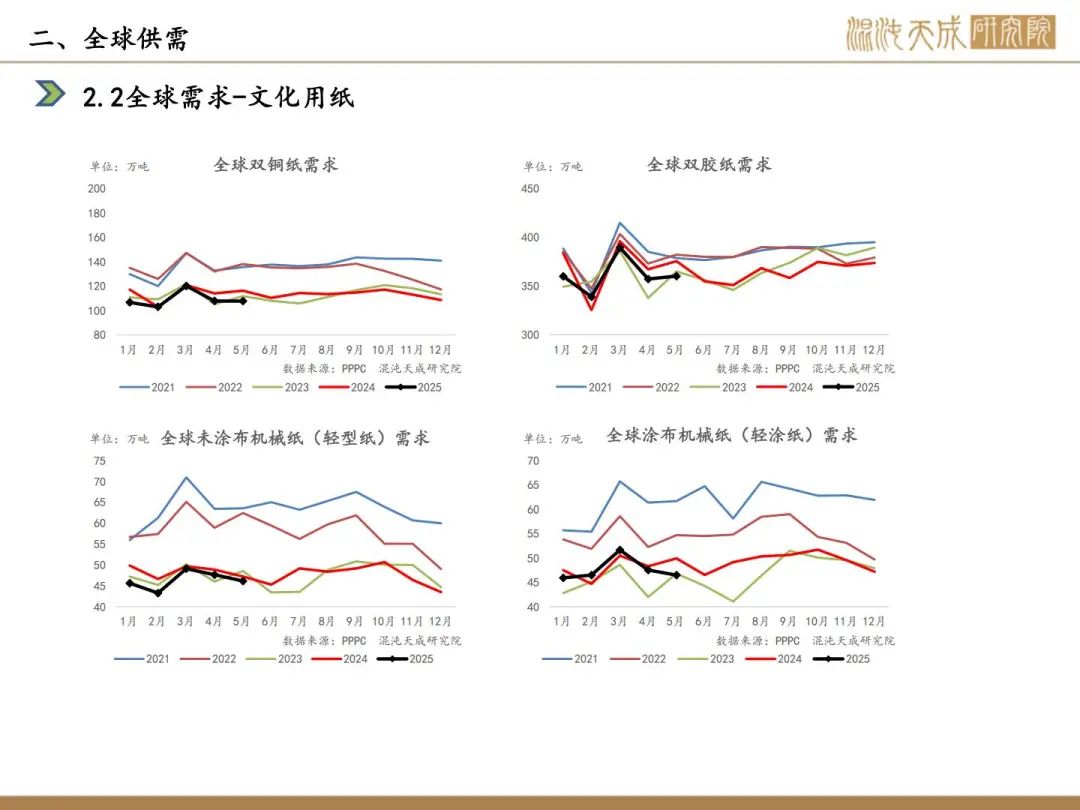

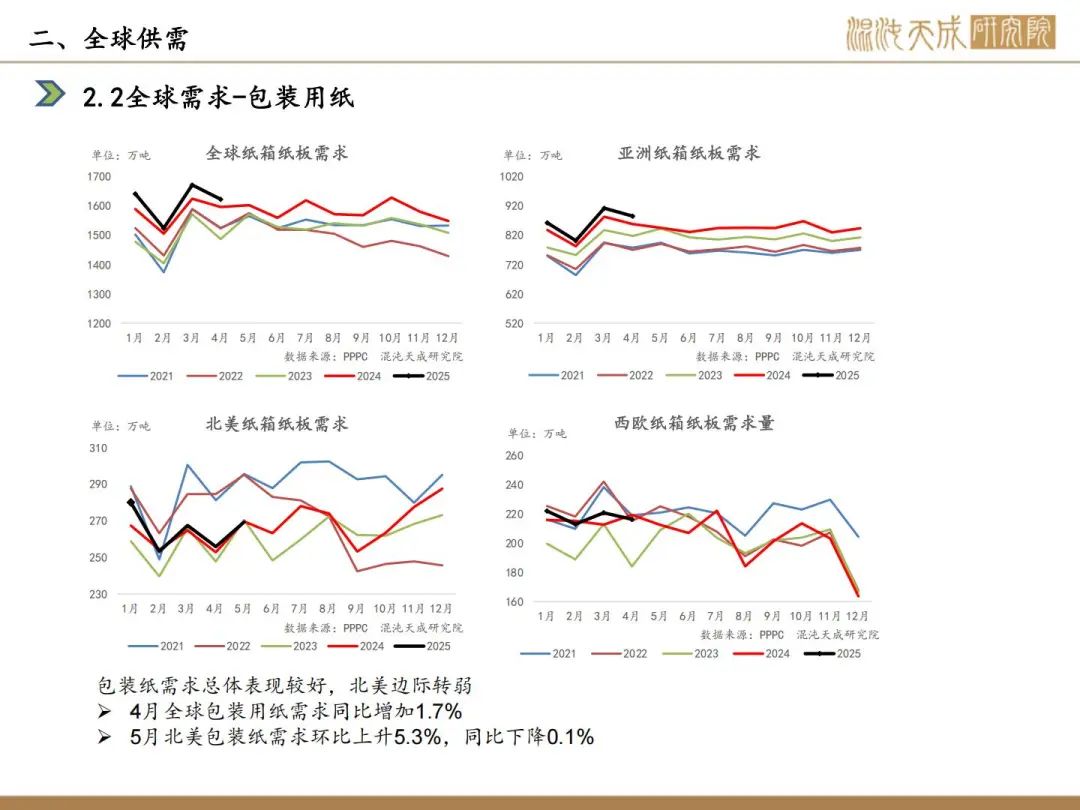

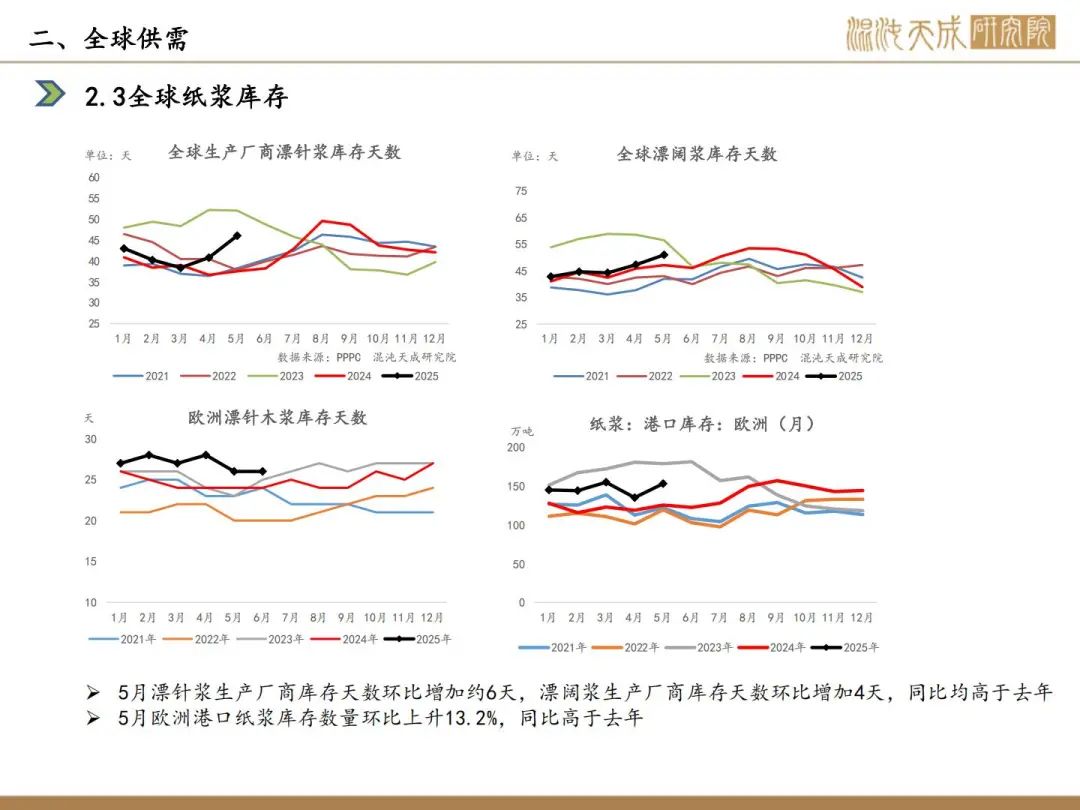

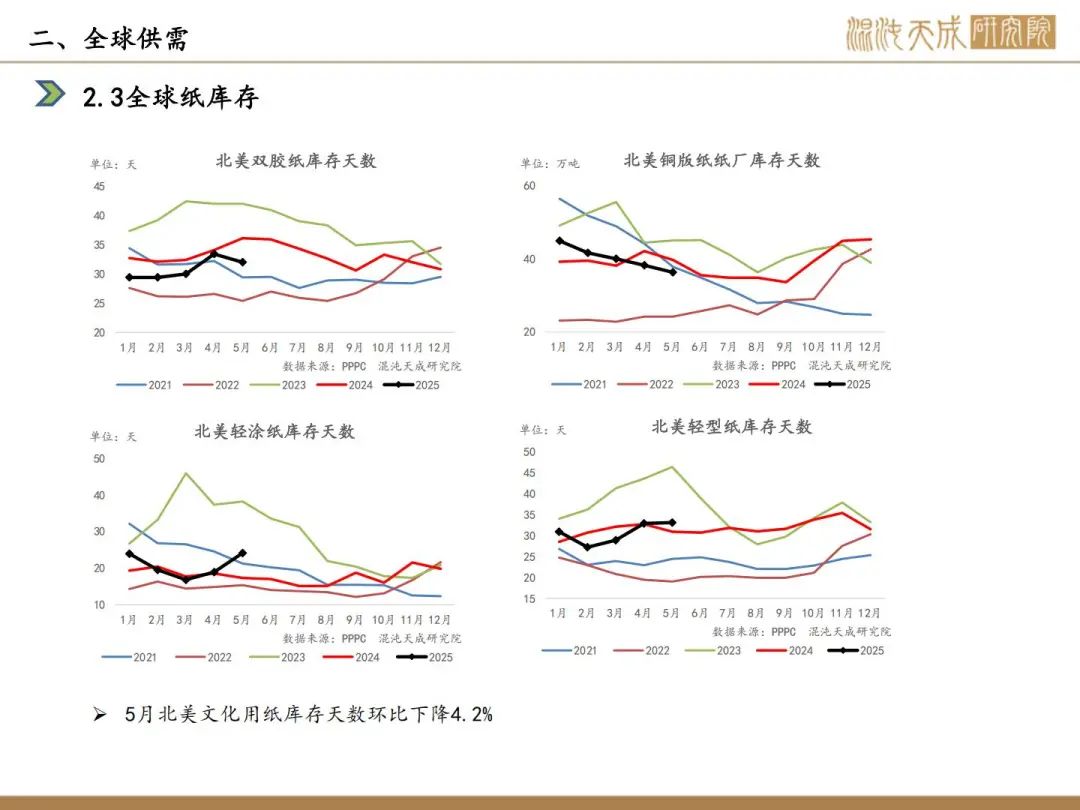

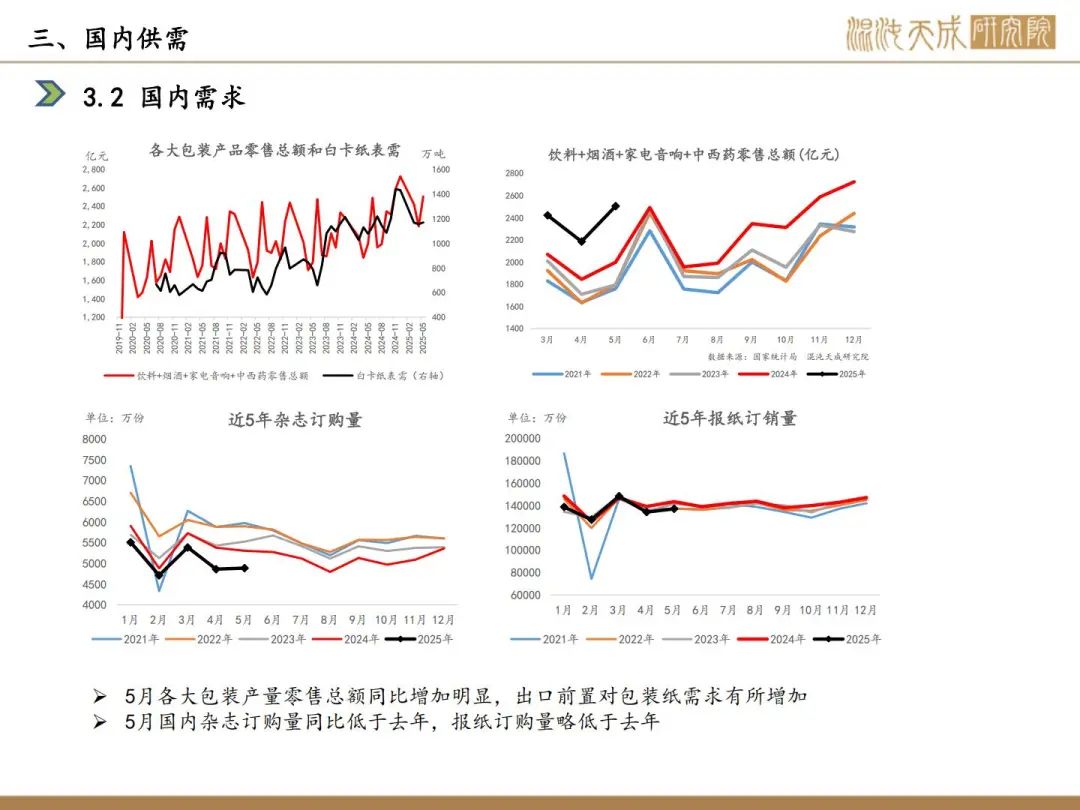

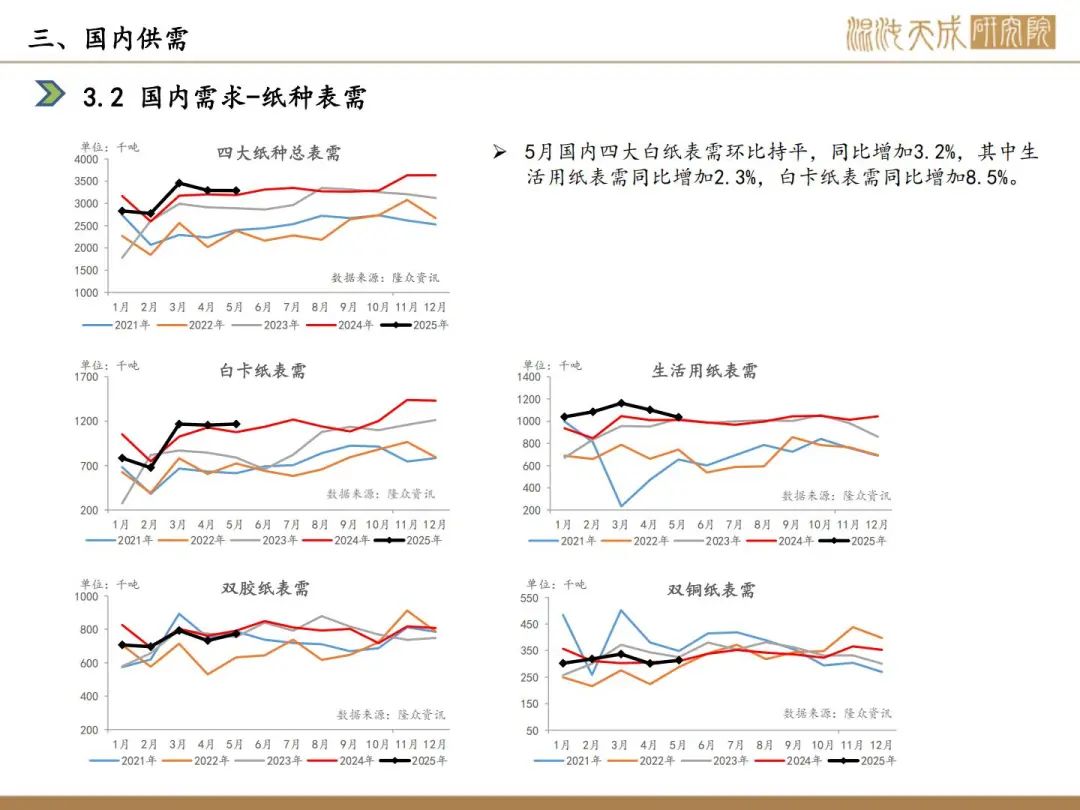

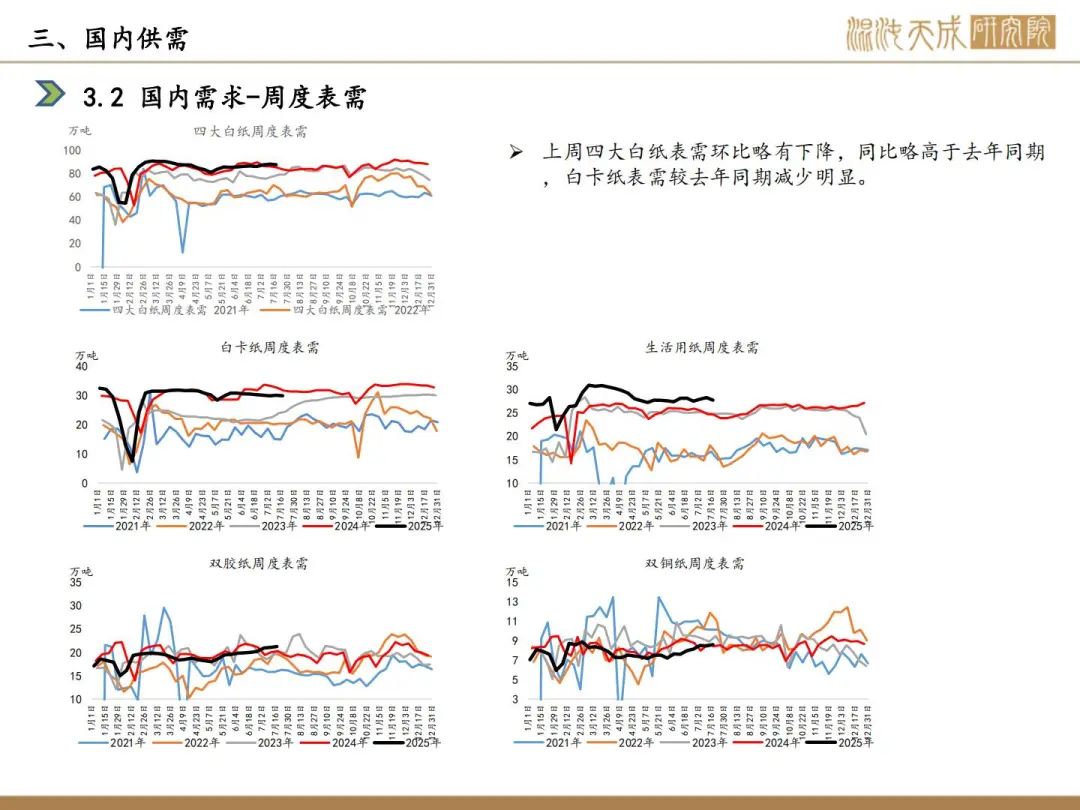

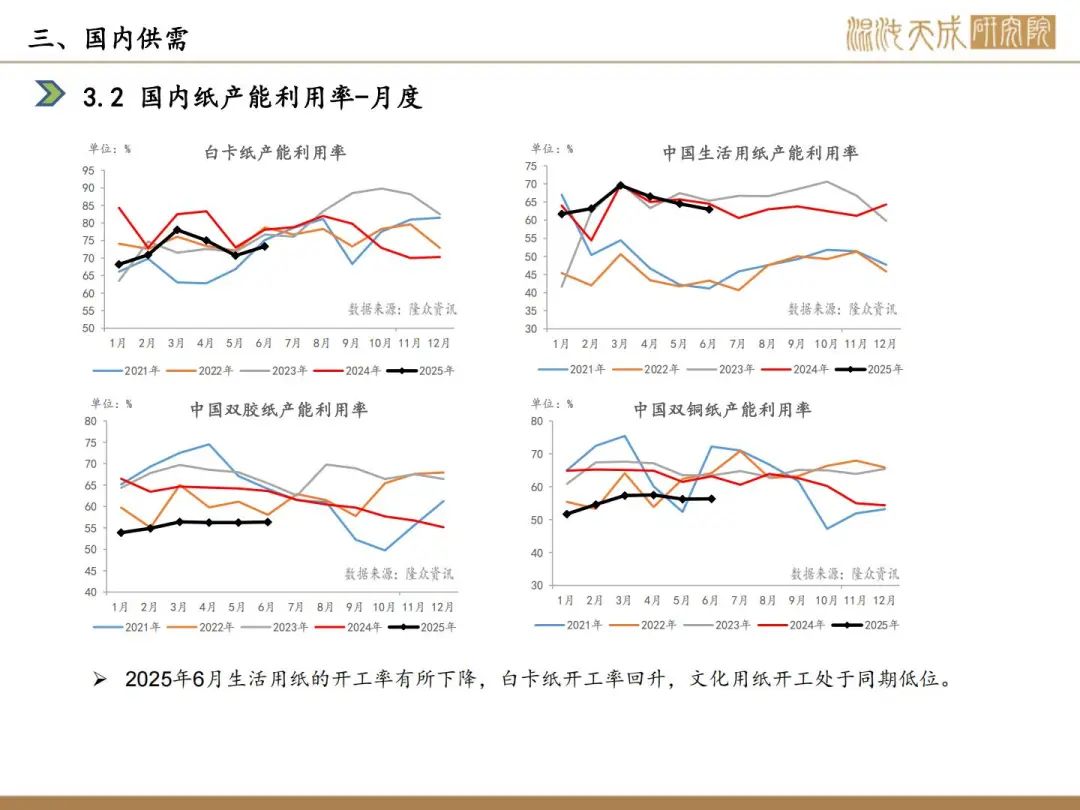

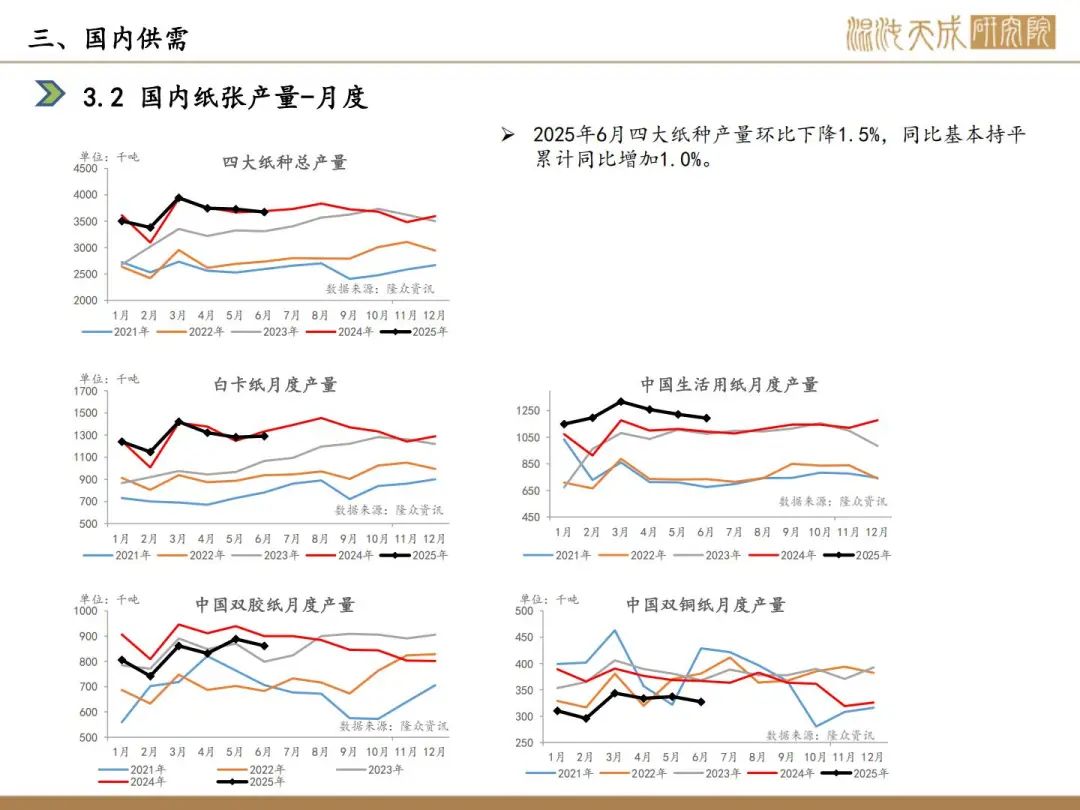

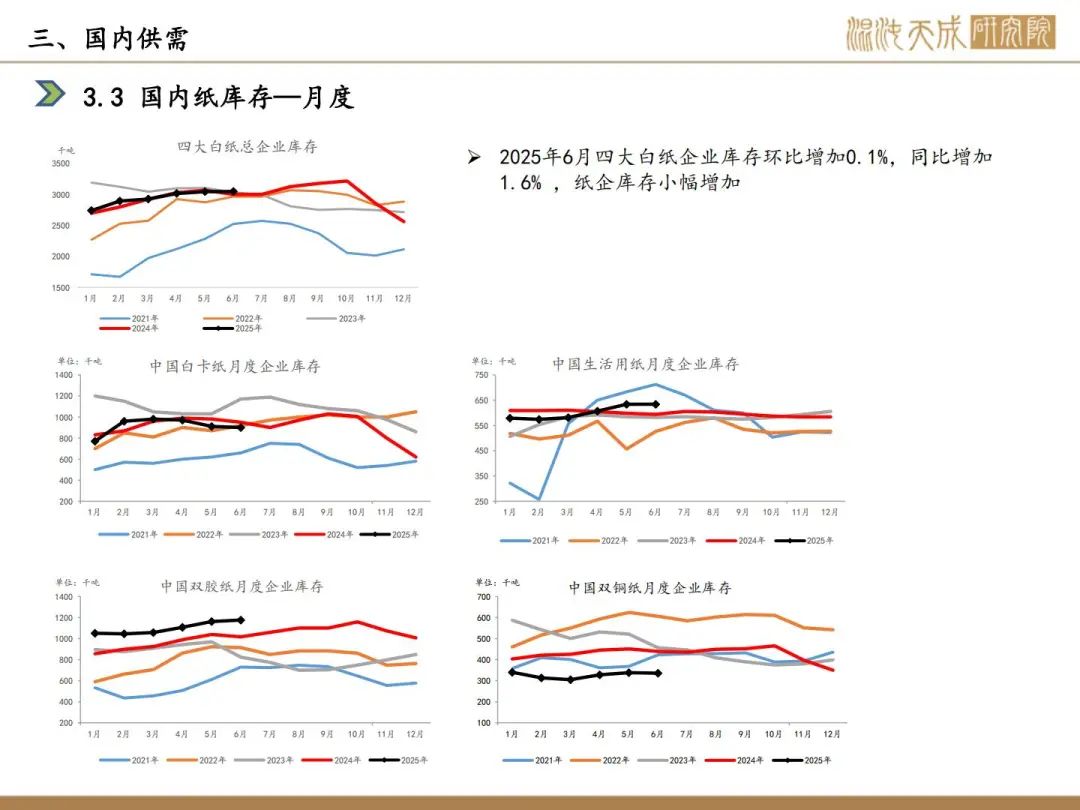

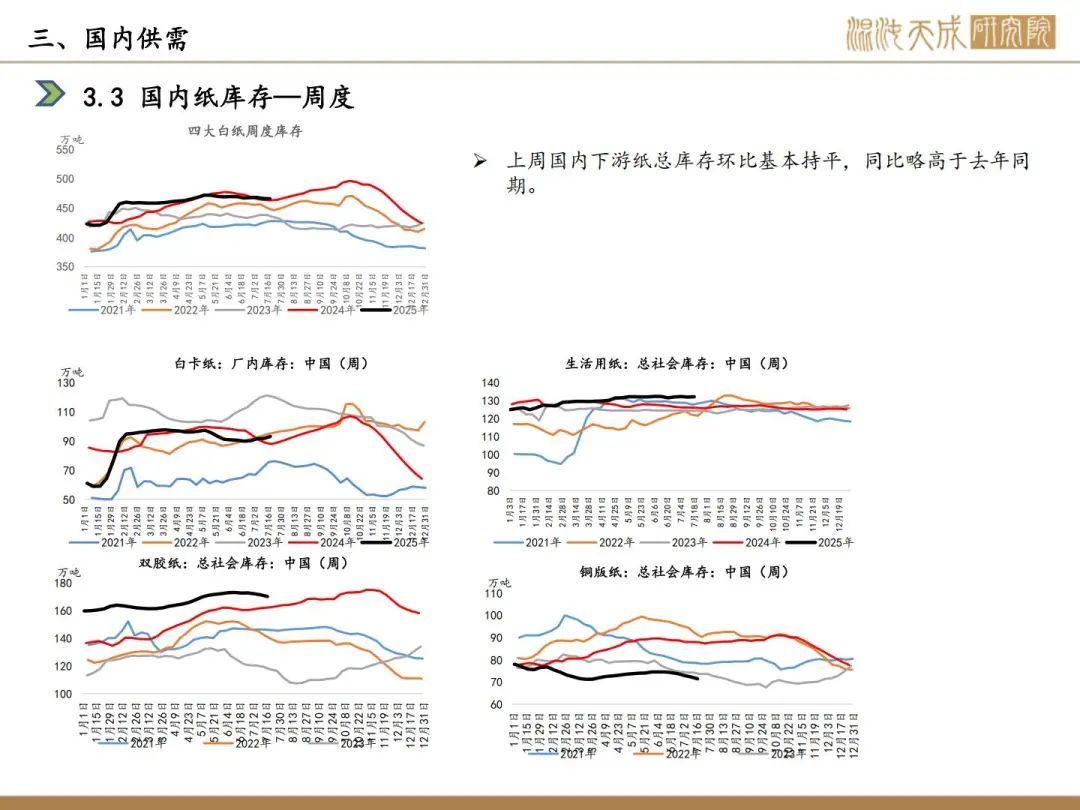

需求:本周下游开工情况,白卡纸环比+3.65%,双胶纸环比-0.1%,铜版纸环比+0。52%,生活纸环比-0.07%;目前处于传统淡季,下游需求疲软及港口高库存压制反弹动能。

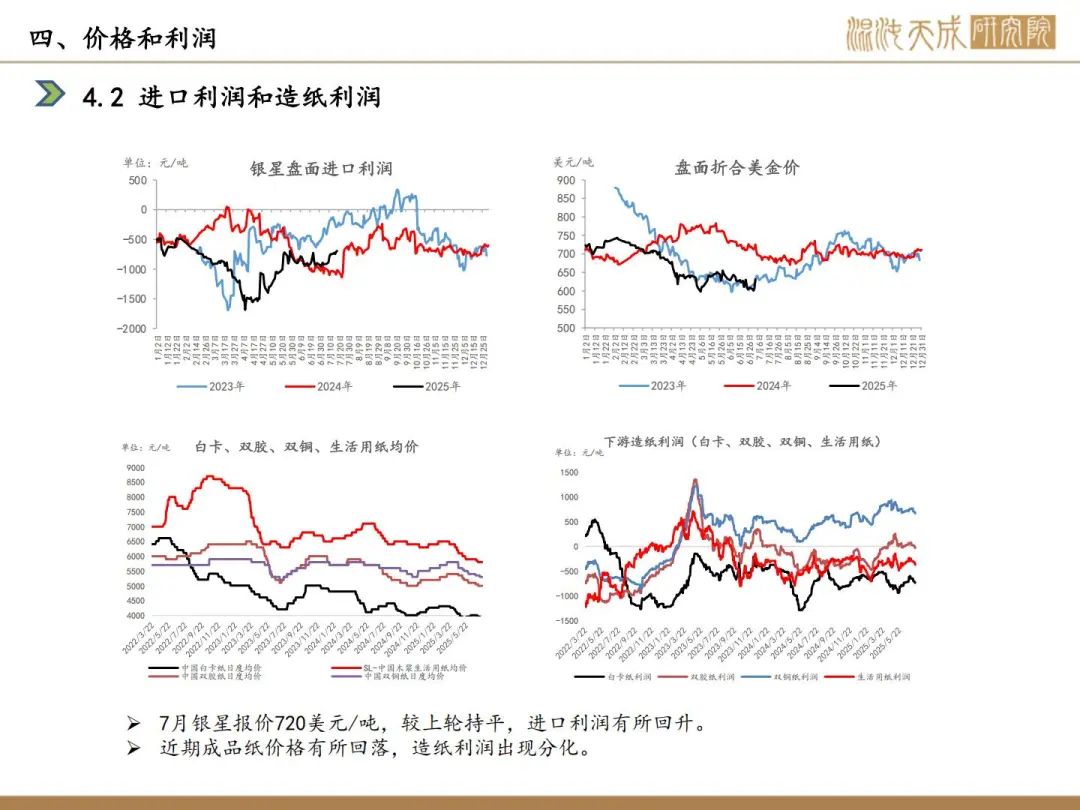

利润:7月银星报价720美元/吨,与上轮持平,盘面对银星美金价贴水幅度较大,造纸利润分化。

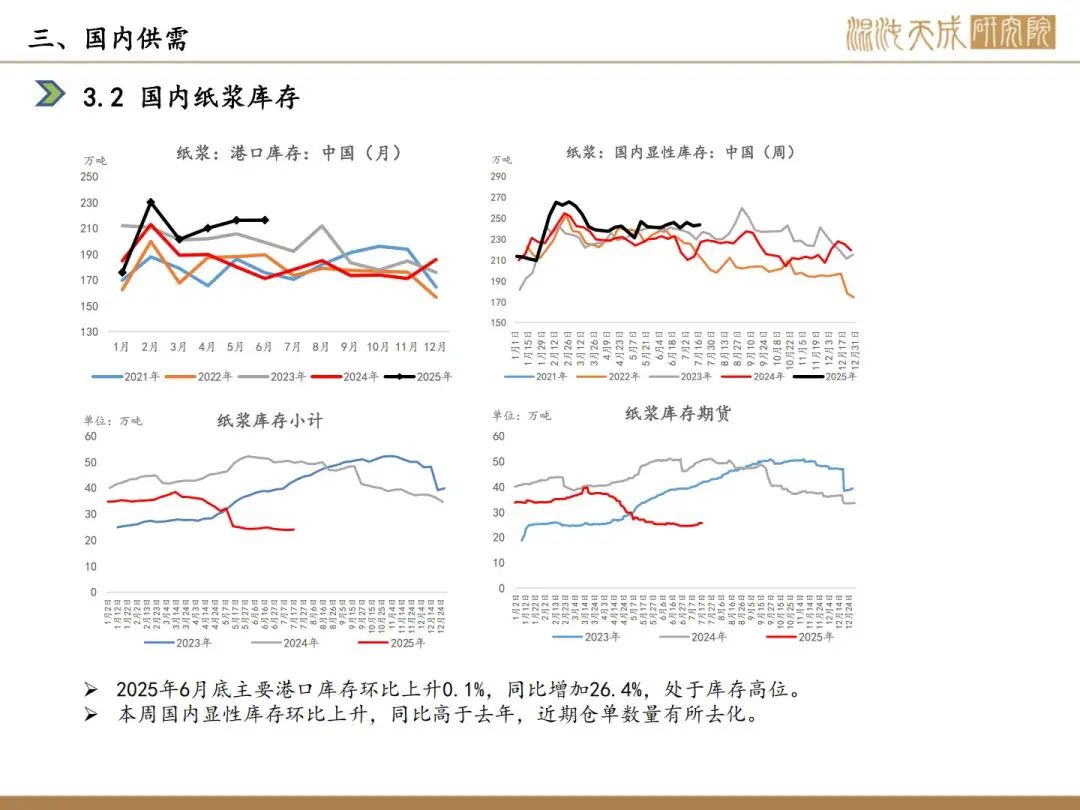

库存:本周国内纸浆主流港口样本库存量为218.1万吨,较上期累库0.2万吨,环比上升0.1%,库存量在本周期呈现小幅累库的走势,从整体来看,港口库存处于年内高位水平。

策略建议:

区间偏强震荡

风险提示:

近期宏观情绪波动较大,关注后续持续性

农产品组:

张磊

Z0019369

13641667560