【贵金属周报】特朗普Taco交易反复,风险溢价仍偏弱

2025年7月19日 宏观-贵金属

特朗普Taco交易反复,风险溢价仍偏弱

观点概述:

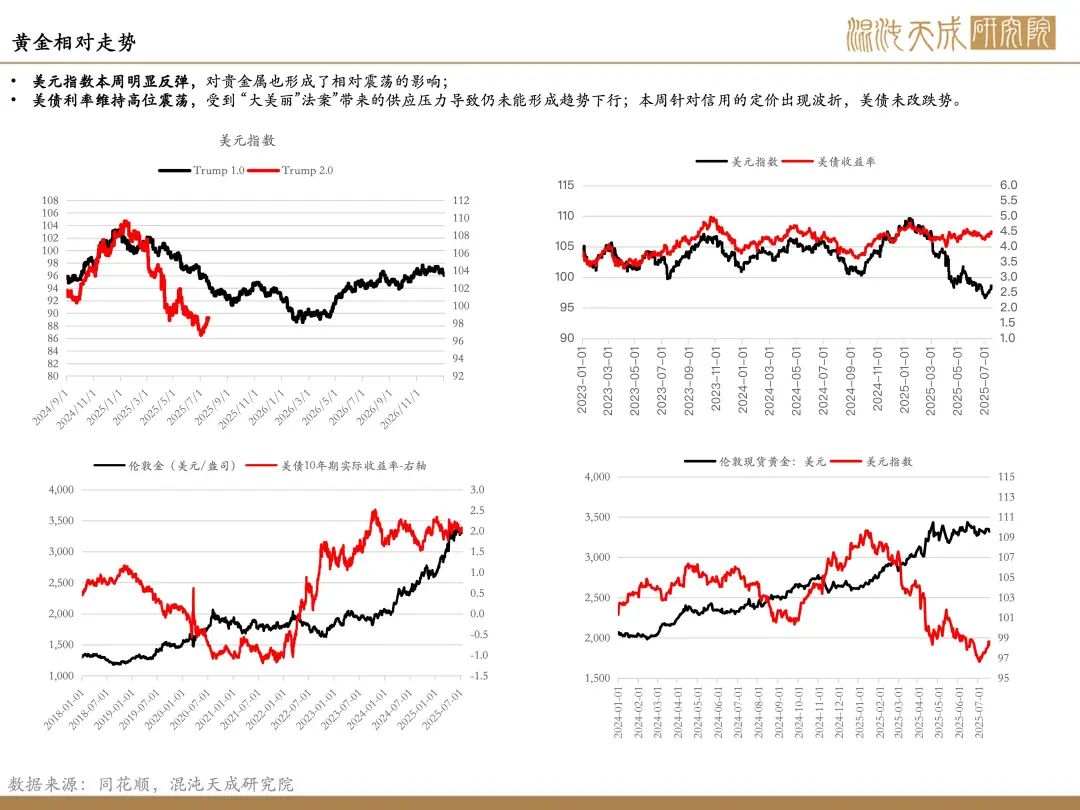

自上周非农数据后降息预期显著回落,美元指数和美债利率都呈现反弹态势,黄金正在回到原有的主线,也即各国的公共债务持续扩张和全球整体主权货币的问题,美国通过的大而美法案将继续扩大债务上限,并且美联储持续面临降息施压,独立性遭到挑战,贵金属能有部分支撑逻辑。在此过程中,Taco交易反复干扰市场,风险溢价波动明显。

关税方面仍存风险,美国财政部长贝森特表示,当前中美之间的谈判“态势良好”,预计双方将在未来几周内举行会谈。特朗普表示刚刚与印尼达成了一项很棒的协议,对各方都有利;可能即将与印度达成另一项协议;可能与欧洲达成一项协议。回应上,加拿大总理卡尼表示与美国达成对加拿大有利的协议“尚未摆上桌面”。关税消息面尚未出现明显恶化,但实质影响已经开始体现,这将进一步提高达成协议的迫切性,通过关税市场难以继续进行Taco交易。

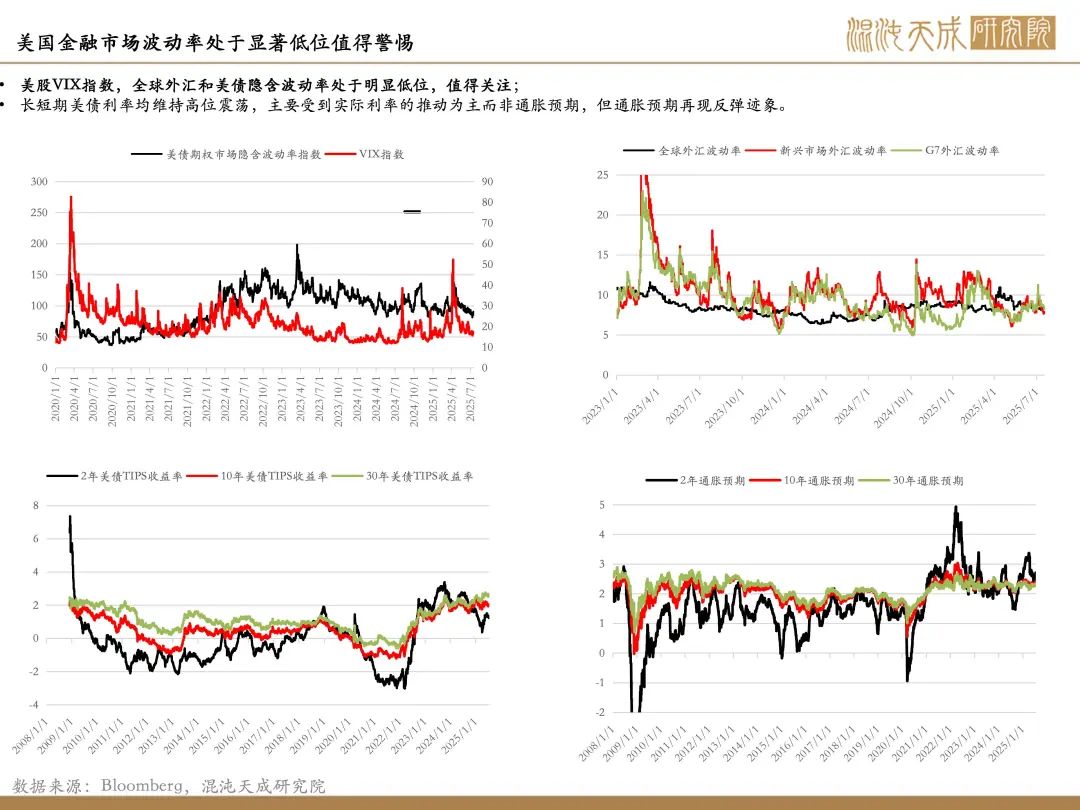

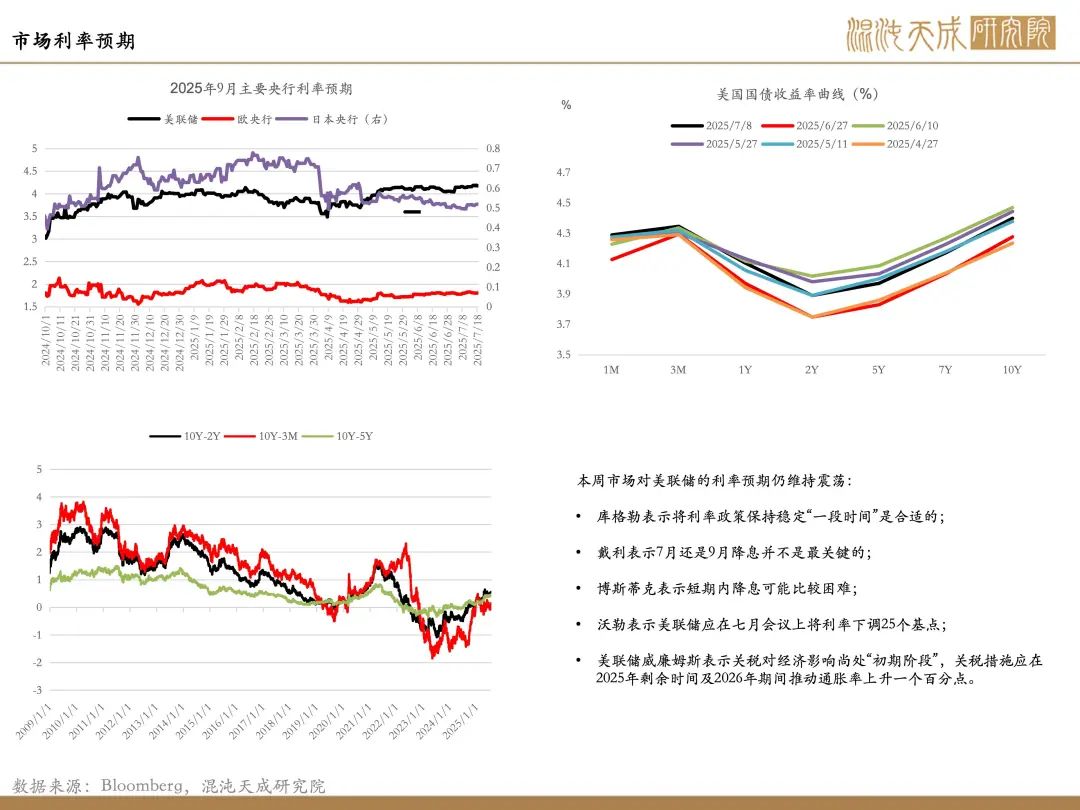

美联储内部分歧较大,部分官员仍支持维持利率。美联储博斯蒂克表示通胀尚未达到美联储的目标,联储需要通过实现这一目标来维护其信誉;美联储威廉姆斯表示关税对经济影响尚处“初期阶段”,关税措施应在2025年剩余时间及2026年期间推动通胀率上升一个百分点。

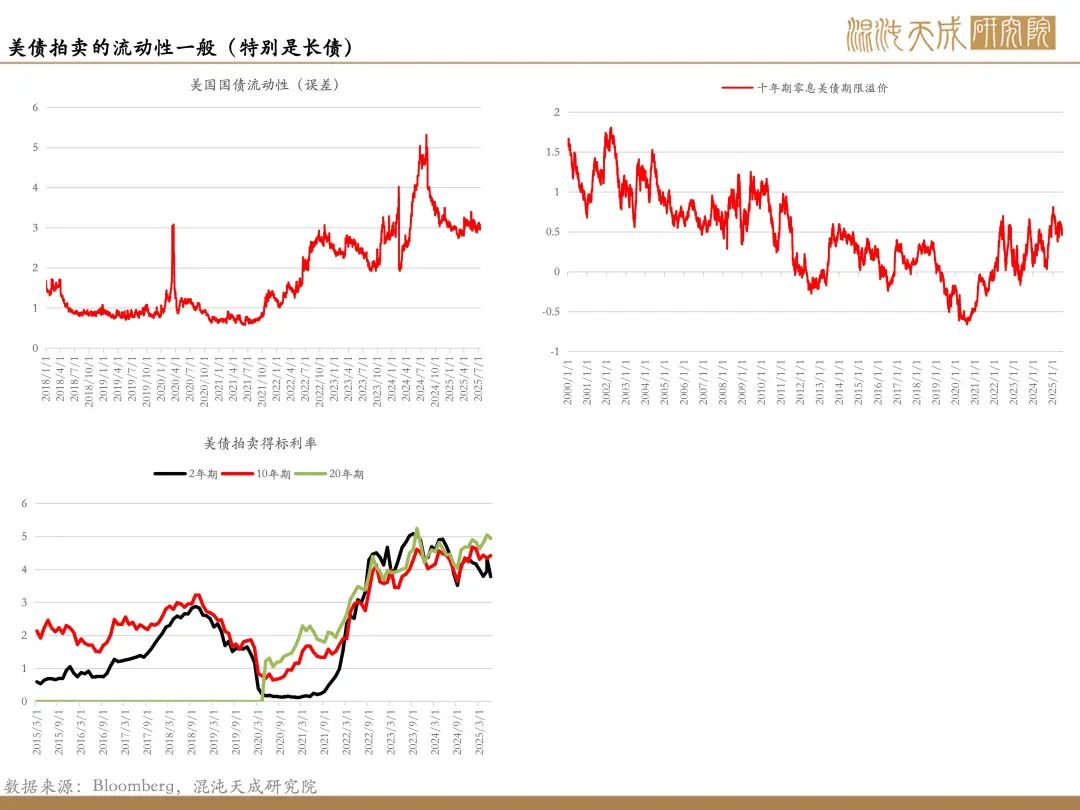

美债利率仍维持震荡态势,“大美丽”法案将使美国债务上限上调5万亿美元,债务不断扩张仍是主要问题。即使美国6月的出现盈余270亿美元,主要受到关税收入带来的收入增长和相应的支出放缓共同推动,但其绝对债务规模和偿债压力(利息支出的增加)较大,且近月的支出减少来源于教育和社会服务支出减少恐不能持续。美联储穆萨莱姆表示美国财政赤字正走在不可持续的道路上,未来可能成为金融稳定问题。其供应压力和需求偏好仍有所减弱,长期债市情绪仍不乐观。

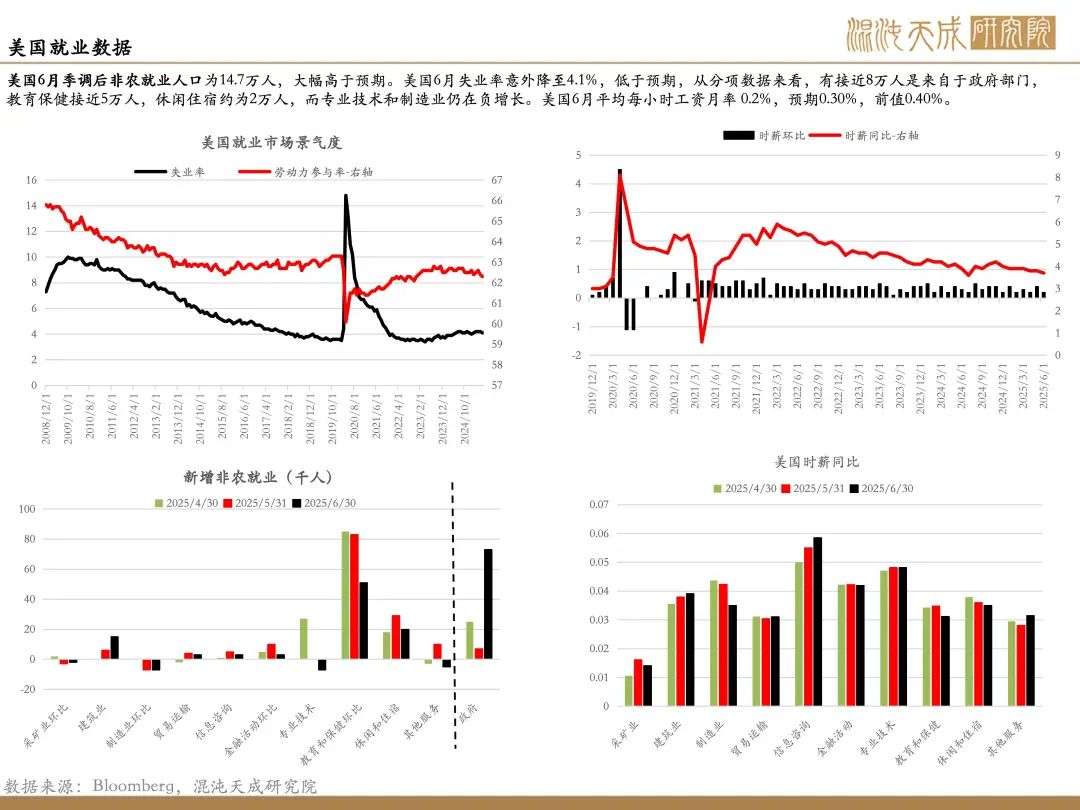

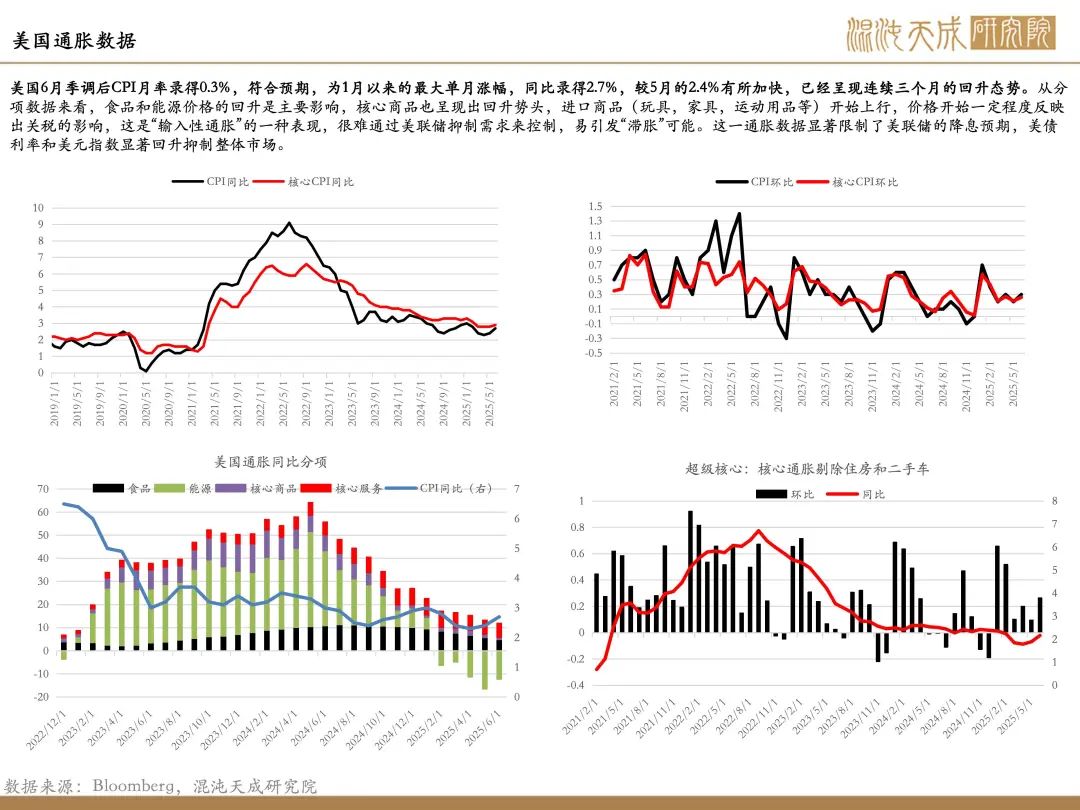

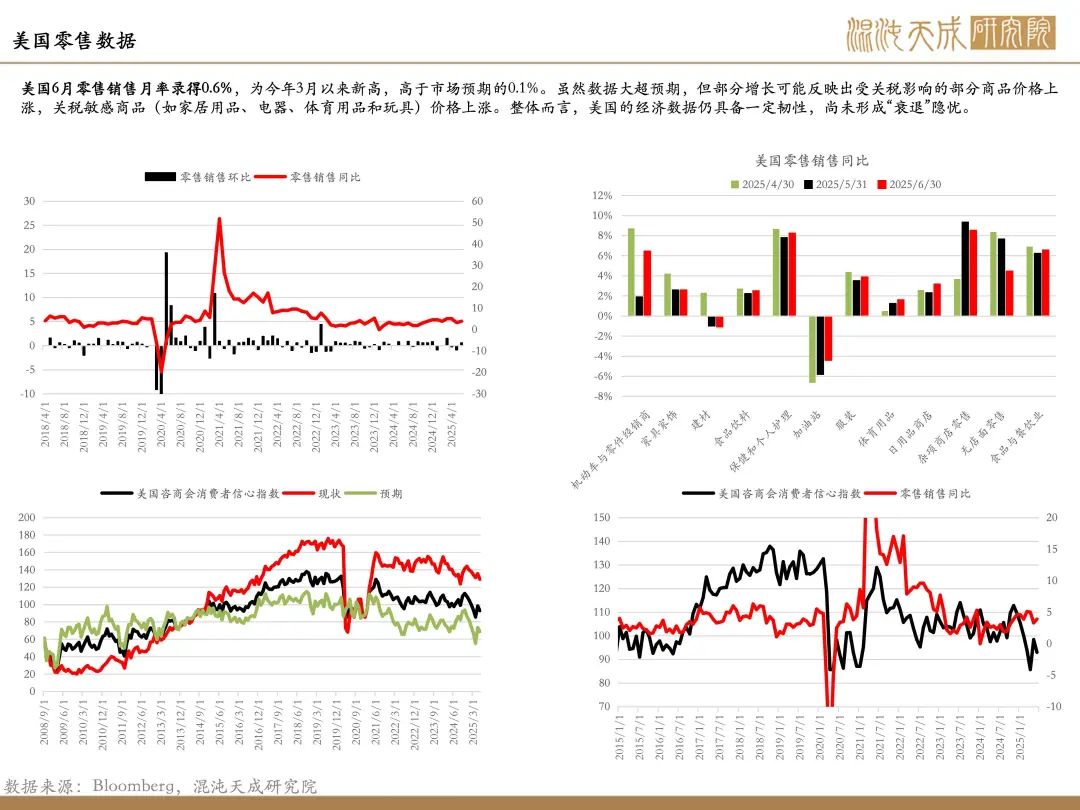

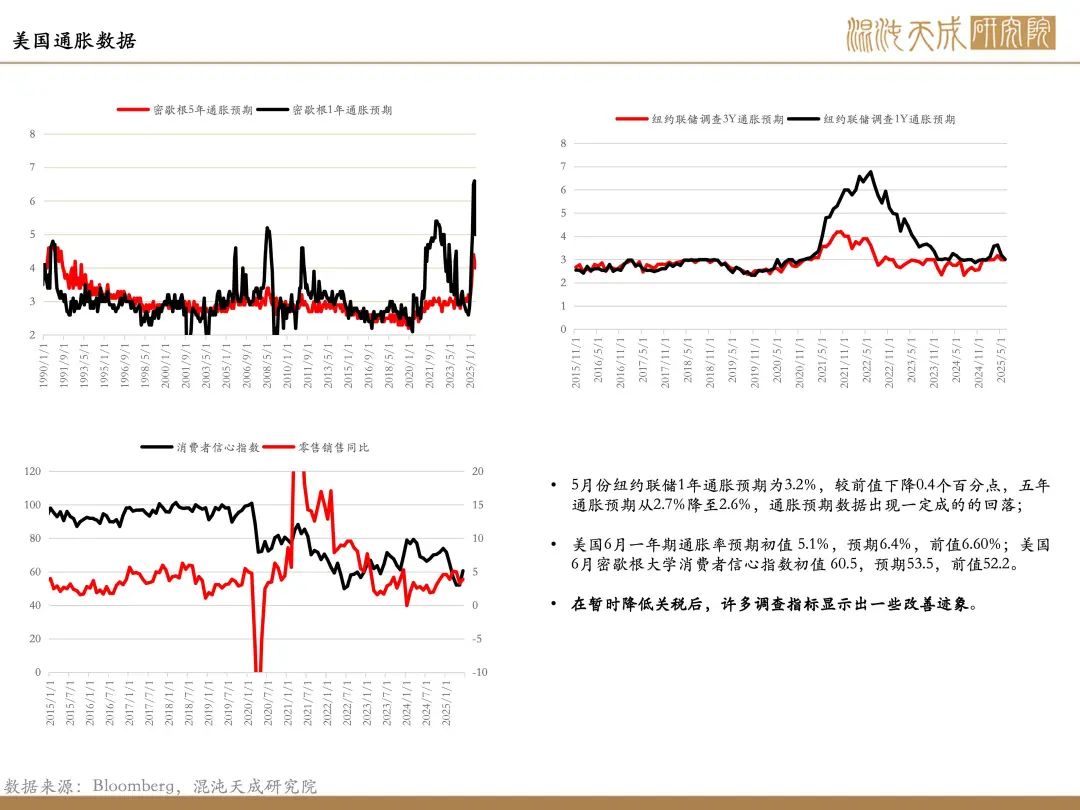

上周的美国通胀和零售销售数据仍显示韧性,这是对美国经济环境定价的主要数据源。美国6月零售销售月率录得0.6%,为今年3月以来新高,高于市场预期的0.1%。虽然数据大超预期,但部分增长可能反映出受关税影响的部分商品价格上涨,关税敏感商品(如家居用品、电器、体育用品和玩具)价格上涨。美国6月季调后CPI月率录得0.3%,符合预期,为1月以来的最大单月涨幅,同比录得2.7%,较5月的2.4%有所加快,已经呈现连续三个月的回升态势。从分项数据来看,食品和能源价格的回升是主要影响,核心商品也呈现出回升势头,进口商品(玩具,家具,运动用品等)开始上行,价格开始一定程度反映出关税的影响,这是“输入性通胀”的一种表现,很难通过美联储抑制需求来控制。

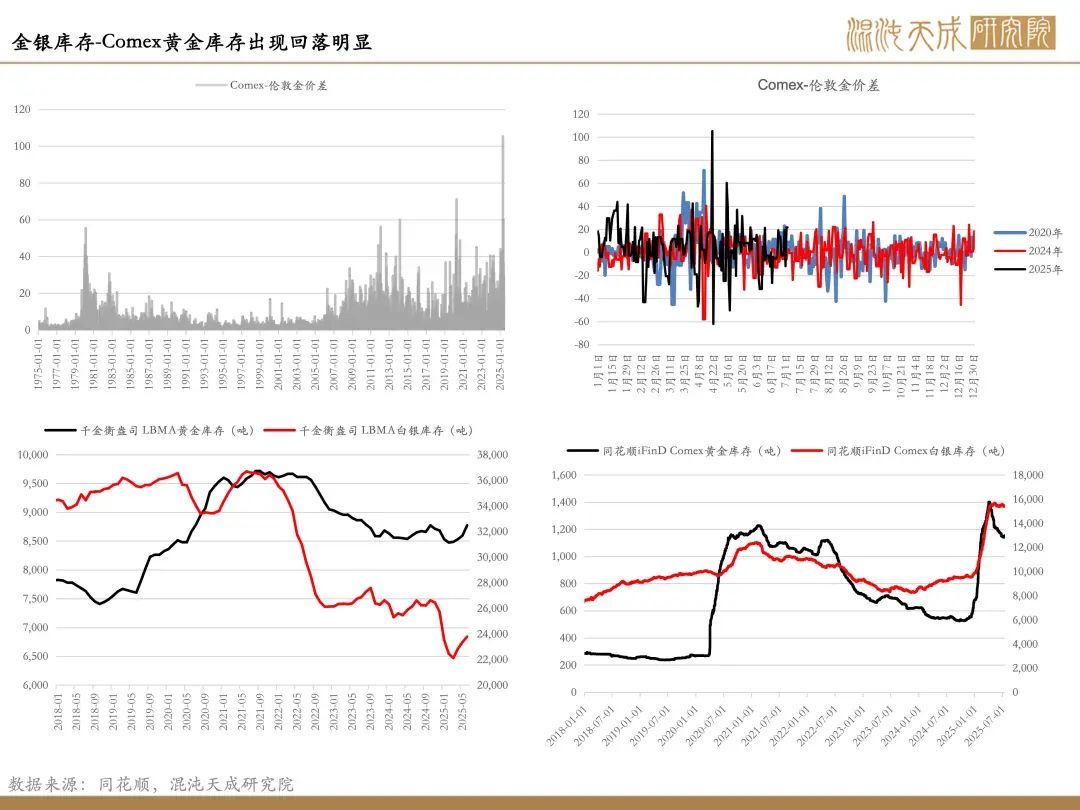

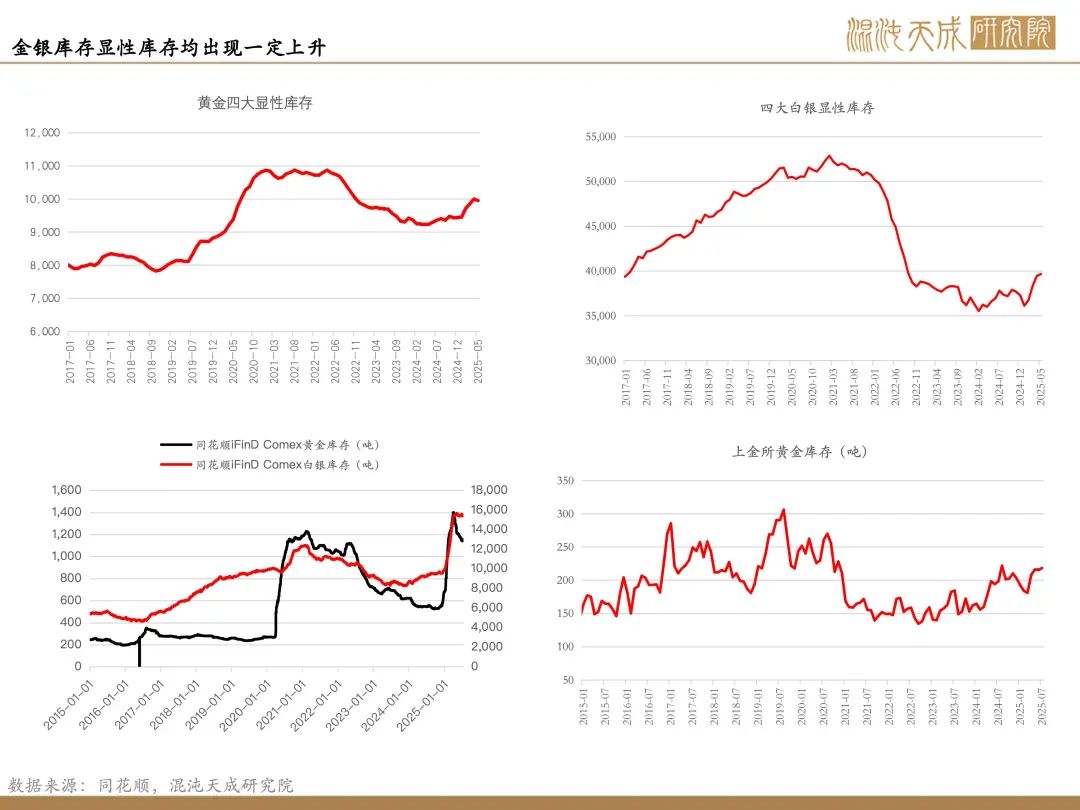

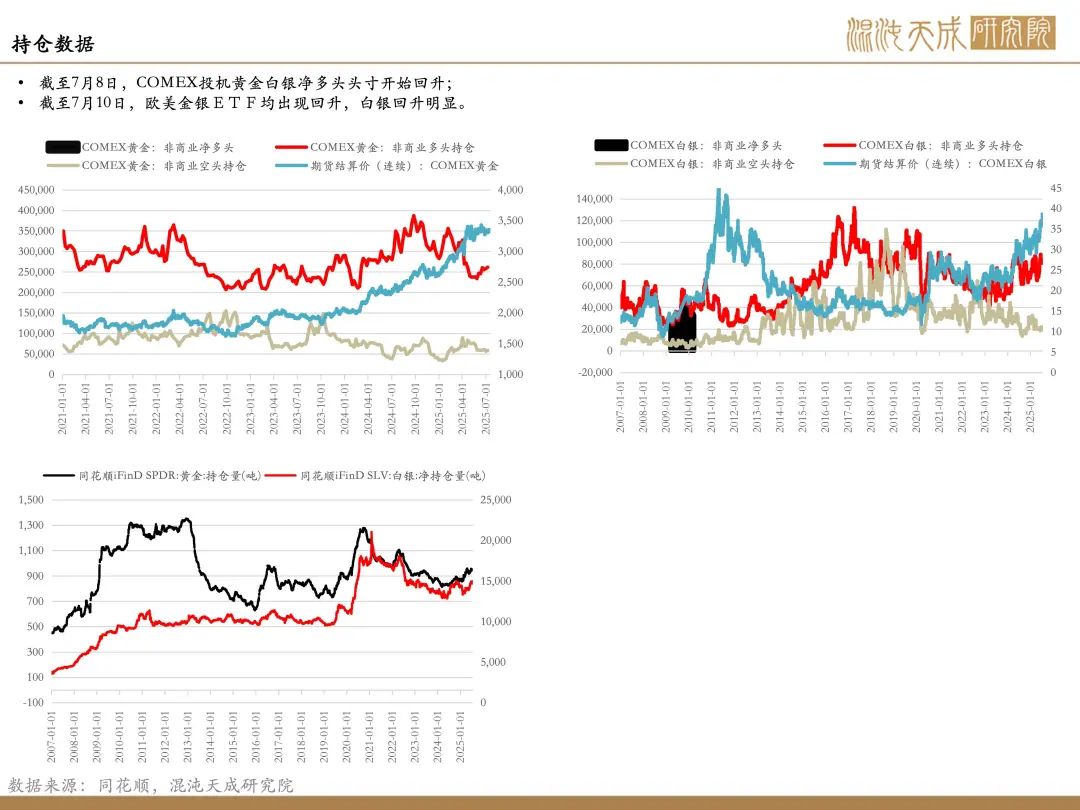

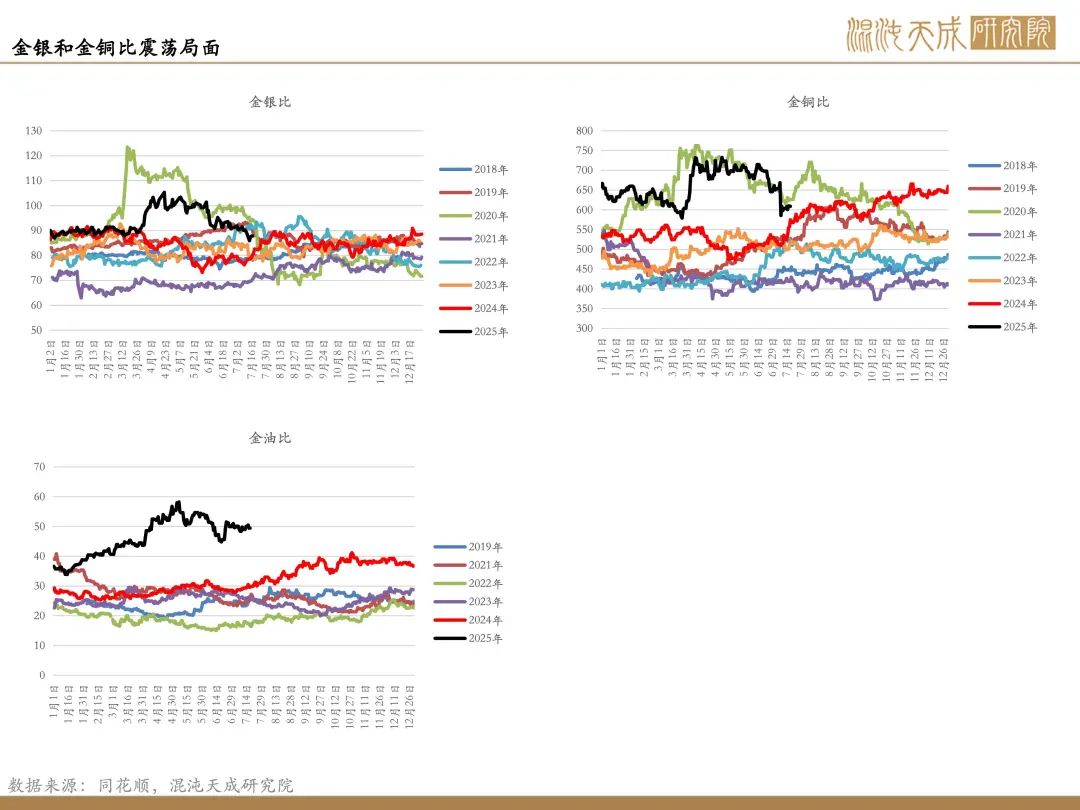

美债利率和美元指数的大幅波动可能是下一轮避险波动率上行的主要驱动。近期贵金属受到“乐观关税情绪-Taco交易”削弱了避险需求,贵金属的主线逻辑回归债务逻辑,下周的市场预期仍伴随特朗普的关税政策不确定性出现反复波动,有可能出现黄金和美元指数同步回升的避险逻辑,贵金属存在支撑条件。重新审视白银的逻辑,可能市场尝试在忽视其工业属性,而完全定价其宏观属性,这将为供需缺口带来较大不可估量的影响,突破上行的走势值得关注和警惕。黄金的隐含波动率(GVZ)已经接近今年最低水平,接下来的风险都有可能引发波动率的抬升。中长期全球货币信用,公共债务,以及大国对抗的担忧并未缓解的当下,黄金的长期走牛格局仍未逆转。

策略建议及风险提示:

短期观点(周内):低位看多

长期观点:低位看多

风险:全球流动性风险加剧恶化

宏观组:

周蜜儿

Z0022003

13120588222

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院