国内经济扶持政策加码,铜供需延续缺口-申万期货_商品专题_有色金属

摘要

-

宏观数据超预期、超季节性回落,表明国内经济本质还是内生动力不强、需求不足、信心不足。央行下调7天期公开市场逆回购10个基点和MLF15个基点,1年期LPR下调10个基点,扶持立场明确,意在稳信心、降成本、扩内需。另外地产数据的持续疲弱,使得市场对地产限购发送寄予强烈预期,尤其是一二线城市。国内经济扶持政策力度持续加码。

美联储7月会议纪要言辞明显鹰派,但市场普遍认为,下半年再加息的概率较低。

在铜精矿加工费持续扩大及供应持续宽松的情况下,国内精铜产量有望延续高增长。由国内铜下游四个主要需求行业来看,电力投资持续高增长,成为拉动铜需求的主要动力,尤其是光电装机延续高速增长;新能源汽车渗透率和出口的提升巩固了国内交通设备行业的铜需求;家电产量持续正增长助力铜需求;地产行业有望进一步受到政策扶持,总体上国内铜需求表现良好。全球库存低水平和国内现货持续升水,也意味着相较于供应的高增长,需求更加良好。

由7月份的数据来看,供求差异延续缺口。国内外宏观环境趋向积极与产业链供求缺口叠加,铜价重心可能进一步上移。

-

风险提示:

正文

01

国内经济扶持政策加码

2023年7月新增人民币贷款3459亿,预期8446亿;新增社融5282亿,预期1.12万亿;M2同比10.7%,预期11.1%,前值11.3%;M1同比2.3%,前值3.1%。7月规模以上工业增加值同比实际增长3.7%,6月为4.4%;7月社会消费品零售总额同比增长2.5%,6月为3.1%;1-7月全国固定资产投资同比增长3.4%,1-6月为3.8%。宏观数据超预期、超季节性回落,表明国内经济本质还是内生动力不强、需求不足、信心不足。央行下调7天期公开市场逆回购10个基点和MLF15个基点,1年期LPR下调10个基点,扶持立场明确,意在稳信心、降成本、扩内需。

另外地产数据的持续疲弱,使得市场对地产限购发送寄予强烈预期,尤其是一二线城市。

美国7月CPI同比小幅反弹至3.2%,核心CPI同比延续回落至4.7%,均比预期低0.1%;环比涨幅均已持平历史季节性均值,主要分项普遍回落,反映出通胀压力明显缓解。

美联储7月会议纪要显示,“由于通胀仍远高于美联储的长期目标,且劳动力市场依然紧张,大多数与会者继续认为通胀存在重大上行风险,这可能需要进一步收紧货币政策”。尽管言辞明显鹰派,但市场普遍认为,下半年再加息的概率较低。

02

表观需求量(供应)同比小幅增加

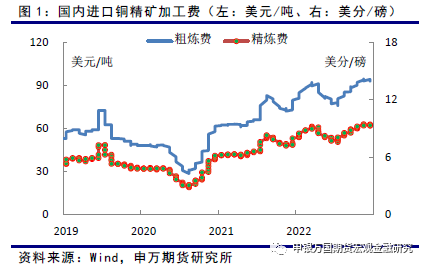

年初以来铜精矿粗炼加工费持续小幅增加,最新周度数据为93美元,与上月基本持平,三季度进口长单精矿加工费95美元。达到五年来新高,精矿供应持续宽松,主要受益于智利、刚果和秘鲁的新增矿山形成供应。

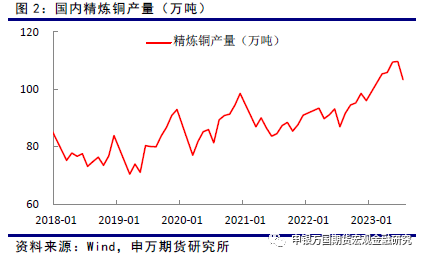

全球精矿供应宽松激发了冶炼企业生产积极性,尤其是国内产量增速明显增加,国内连续5个月单月产量超百万吨,7月份国内铜产量达到103.4万吨,较6月下降6.3万吨,季节性下降。

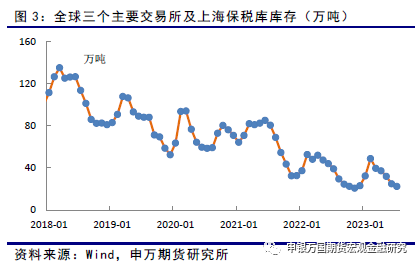

目前全球主要交易所加上海保税库的库存量约为24万吨,较7月底的22.5万吨略有回升,总体仍处于低位。由于国内进口下降,LME出口持续数周增加;上期所小幅下降,而上海保税库略有增加,总体平稳。尽管精矿供应和冶炼产量增长明显,但需求也表现良好,并没有出现累库现象。

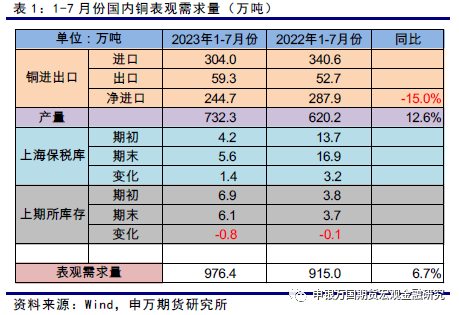

由1-7月份的数据来看,国内产量同比增加明显。进口同比出现下降,国内上期所和保税库库存合计基本持平,国内表观需求量(供应)同比增加6.7%。

03

需求高增长,新能源仍需求主动力

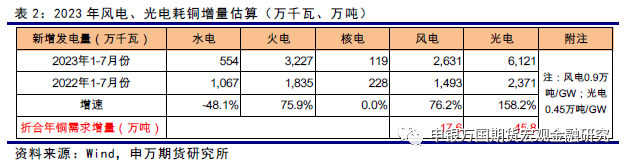

电力:1-7月份光电和风电装机同比增加158%和88%,火电同比增加97%,水电同比下降48%。1-7月份电网投资同比增加10.4%,延续正增长。如果光电和风电单位需铜量按照0.45万吨/GW和0.9万吨/GW计算,扣除基数影响,估计今年光电和风电将较去年增加约50万吨铜需求量,依旧是拉动铜需求的主要动力。

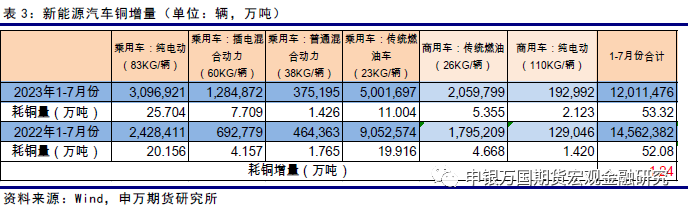

交通设备:2023年1-7月,汽车产销分别完成1565万辆和1562.6万辆,同比分别增长7.4%和7.9%,累计产销增速较1-6月均回落1.9个百分点。由于去年消费提前预支,预期今年汽车全年产销可能持平或者轻微负增长。

财政部近期宣布新能源汽车购置税减免持续到2027年底。其中,2024-2025年新能源汽车免征车辆购置税,每辆汽车免税

额不超过3万元;2026-2027年新能源汽车减半征收车辆购置税,每辆汽车减税额不超过1.5万元。这将进一步提高新能源汽车渗透率。在全年产量同比轻微下降或持平的假设下,与去年相比铜需求量基本持平。

另外值得关注的是汽车出口持续快速增加。1-7月份出口同比增加68%,延续高速增长。中国今年有望超过日报成为全球第一大汽车出口国。

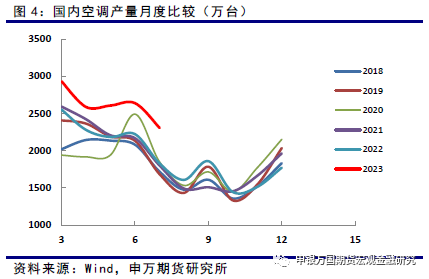

家电:空调1-7月累计产量同比增长17.9%,冰箱1-7月累计产量同比增长13.8%,洗衣机1-7月累计产量5同比增长19.9%。彩电1-7月累计产量同比增长3.9%。地产竣工面积同比持续正增长、疫情后消费恢复、以旧换新和绿色节能补贴等消费刺激政策助力空调需求释放。

7月份家电出口同比达到3.7%,1-7月份出口累计同比达到1.9%,由负转正,好于预期。

地产:1-7月份房地产施工面积、开工面积和投资依旧负增长。竣工面积同比增加20.5%,受“保交楼”利好带动。地产销售虽然在疫情解封后出现阶段性回暖,但需求集中释放后,地产销售再次转弱。疲弱的7月份宏观数据,对国家出台地产扶持政策预期再次升温,并且越发强烈。包括降低限购和房贷利率等。

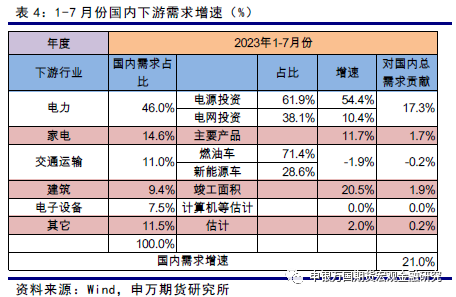

根据下游各行业的数据估计,受去年低基数影响,今年1-7月份下游需求增速同比估计达到21%,延续高增速。

04

小结

宏观数据超预期、超季节性回落,表明国内经济本质还是内生动力不强、需求不足、信心不足。央行下调7天期公开市场逆回购10个基点和MLF15个基点,1年期LPR下调10个基点,扶持立场明确,意在稳信心、降成本、扩内需。另外地产数据的持续疲弱,使得市场对地产限购发送寄予强烈预期,尤其是一二线城市。国内经济扶持政策力度持续加码。

美联储7月会议纪要言辞明显鹰派,但市场普遍认为,下半年再加息的概率较低。

在铜精矿加工费持续扩大及供应持续宽松的情况下,国内精铜产量有望延续高增长。由国内铜下游四个主要需求行业来看,电力投资持续高增长,成为拉动铜需求的主要动力,尤其是光电装机延续高速增长;新能源汽车渗透率和出口的提升巩固了国内交通设备行业的铜需求;家电产量持续正增长助力铜需求;地产行业有望进一步受到政策扶持,总体上国内铜需求表现良好。全球库存低水平和国内现货持续升水,也意味着相较于供应的高增长,需求更加良好。

由7月份的数据来看,供求差异延续缺口。国内外宏观环境趋向积极与产业链供求缺口叠加,铜价重心可能进一步上移。

05

风险提示

1、美联储货币政策和国内经济扶持政策可能不及预期;

2、国内需求可能出现大幅下降。

声明

本公司具有中国证监会核准的期货投资咨询业务资格

研究局限性和风险提示

分析师声明