沪铜领涨,商品涨多跌少-2025年9月25日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

据中国贸易救济信息网,9月23日,印度商工部发布公告,对原产于或进口自中国和新加坡的抗氧化剂作出反倾销肯定性终裁,建议对上述国家的涉案产品征收为期5年的反倾销税,具体如下:中国涉案生产商的反倾销税为0-761美元/吨,其中生产商天津利安隆新材料股份有限公司、利安隆(中卫)新材料有限公司、利安隆(珠海)新材料有限公司的反倾销税均为0,巴斯夫化工有限公司为280美元/吨,中国其他生产商为761美元/吨;新加坡涉案生产商的反倾销税为562-868美元/吨,其中BASF South East Asia Pte Ltd.为562美元/吨、新加坡其他生产商为868美元/吨。

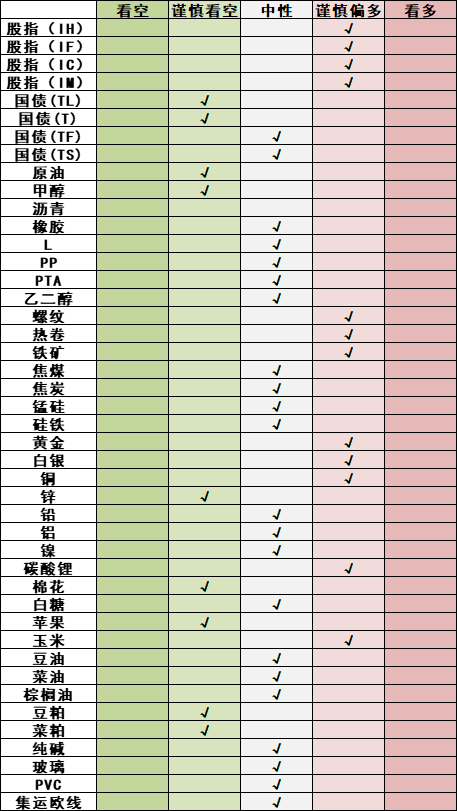

品种日度观点汇总

主要品种收盘评论

1)金融期货

股指继续反弹,传媒板块领涨,纺织服饰板块领跌,市场成交额2.39万亿元。资金方面,9月24日融资余额增加140.82亿元至24141.23亿元。整体上而言9月走势相对7月和8月更为波折,我们认为是进入了持续上涨后的高位整固阶段,在行情长时间持续上涨后部分资金在高位对冲需求增加使得多空力量出现一定分歧从而带来股指较大波动,但从中长期角度来说,我们认为中国资本市场的战略配置期才刚开始。科技成长成分居多的中证500和中证1000指数更偏进攻,波动较大,但可能可以带来更高的回报,而红利蓝筹成分居多的上证50和沪深300则更偏防御,波动较小,但是价格弹性可能相对较弱。

【国债】

探底回升,10年期国债活跃券收益率下行至1.805%。央行开展6000亿元MLF操作,当月净投放达到3000亿,为连续第七个月加量续作,继续投放中期流动性,Shibor短端品种表现分化,跨节资金面有所收敛。8月消费、生产同比增速回落,房地产投资、销售降幅继续扩大,仍处于调整过程中,关注商品房成交情况。央行表示在货币政策上坚持以我为主,兼顾内外,当前中国货币政策立场是支持性的,实施适度宽松的货币政策,下一步金融改革内容将在中央统一部署后进一步沟通。美联储时隔9个月后重启降息,美联储主席鲍威尔称美股估值相当高,重申面临通胀上升与就业下滑的双重挑战,未明确表态10月是否降息,美债收益率回升。随着美联储进入降息周期,国内央行政策空间加大,不过央行表示下一步政策调整需要待中央统一部署,加上权益市场继续走强,期债价格低位反复,建议长端继续偏空,短端保持观望。

【原油】

SC上涨1.72%。伊拉克已初步批准了一项计划,该计划旨在恢复从其半自治的库尔德斯坦地区通过土耳其输送管道石油的出口业务。可能会每日增加至少23万桶的原油供应量。此前该计划的重启曾因种种原因而推迟。伊拉克是欧佩克第二大产油国。9月份,乌克兰的无人机袭击扰乱了俄原油出口,加剧了产量削减的风险,同时市场预期将对欧洲某国实施更多制裁。后续关注OPEC增产情况。

【甲醇】

甲醇上涨0.04%。国内煤(甲醇)制烯烃装置平均开工负荷在83.63%,环比上升6.21个百分点。截至9月18日,国内甲醇整体装置开工负荷为72.66%,环比下降0.09个百分点,较去年同期下降0.61个百分点。整体沿海甲醇库存稳中上升。截至9月18日,沿海地区甲醇库存在154.28万吨(目前沿海甲醇库存处于历史新高位置),相比9月11日上升3.48万吨,涨幅为2.31%,同比上涨40.77%。整体沿海地区甲醇可流通货源预估在84.2万吨附近。据卓创资讯不完全统计,预计9月19日至10月5日中国进口船货到港量为73.42万-74万吨。甲醇短期偏空为主。

【聚烯烃】

聚烯烃窄幅反弹。现货方面,线性LL,中石化平稳,中石油部平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,近期聚烯烃价格总体跟随成本端的波动而被动波动。因此,中期角度市场更多关注实际需求兑现的情况,以及节前的终端备货情况。此外,也开始要逐步关注国内在四季度在总体供给端的潜在政策变化。后市总体驱动在成本与供需交织,聚烯烃或延续低位区间震荡。

【玻璃纯碱】

玻璃期货延续反弹。基本面,短期市场供需缓慢修复,市场聚焦供给端收缩带来的进一步成效。数据方面,本周玻璃生产企业库存5329万重箱,环比下降142万重箱。纯碱期货小幅反弹。数据层面,本周纯碱生产企业库存144.4万吨,环比下降5.4万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,尤其是短期纯碱库存有所消化。另一方面,工信部发布十大重点行业稳增长方案,市场对于未来玻璃行业的潜在供给变化结果存在偏多的预期。后市角度,重点关注秋季的消费能否进一步助力玻璃和纯碱的存量的消化力度。同时,关注未来政策层面的后续变化。

【橡胶】

周四天胶走势小幅回落。供应端部分产区气候改善,但海南仍有降雨影响,随着时间推移,供应周期性释放仍在预期之中。保税区库存持续去化,减轻供给端压力。下游需求方面轮胎开工环比回升。国内库存去化及阶段性降雨对价格有一定支撑,短期走势缺乏方向性指引,预计延续区间震荡。

【焦煤焦炭】

今日双焦主力合约震荡走强,且焦炭涨幅大于焦煤,焦炭现货提涨所致。从今日公布的钢联数据来看,五大材整体产量环比小幅增加,整体库存环比止增转降、螺纹去库为主,整体表需环比增加,成材基本面数据有所改善。短期来看,成材库存压力与利润持续走缩、以及同期低位的近远月价差均会对盘面走势形成制约,但以“反内卷”政策为代表的政策预期、尚不能证伪的核查超产影响、以及铁水高位与下游补库带来的需求增量,亦能对盘面提供支撑,因此判断当前盘面呈高位震荡走势。

【贵金属】

金银涨势暂缓。鲍威尔最近一次讲话中表示,就业下行风险证明降息是合理的,但通胀仍然有些高企,政策取决于数据,延续了9月美联储会议时的谨慎姿态。美联储金融监理副主席鲍曼周二表示,美联储在支持就业市场方面可能行动过于缓慢,如果需求状况恶化、企业开始财源,届时可能需要加快降息的速度。上周,9月美联储风险管理式降息25个基点,符合市场预期。仅有刚被任命的美联储理事米兰支持降息50个基点。在特朗普持续施压的背景下,美联储的降息姿态仍然较为谨慎,不过降息前景较为明确。市场预期今年剩余两次会议均将降息。本周接连有几位联储官员讲话释放谨慎态度,但市场情绪整体并未受其打压。市场预期关税对通胀影响或持续性有限,并对四季度投资增长有一定期待。美国财政赤字、债务持续膨胀,以中国为代表的央行持续增持黄金,黄金方面长期驱动仍然明确。对美联储继续降息的预期令多头情绪延续,但短期出现一定调整。

【铜】

日间铜价收涨3.4%,印尼Grasberg矿难导致供应预期缩减。年初以来精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电力行业延续正增长,光伏抢装同比陡增,未来增速可能放缓;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

日间锌价收涨0.85%。锌精矿加工费总体回升,冶炼利润转正,冶炼产量有望持续回升。中钢协统计的镀锌板库存周度增加。基建投资累计增速小幅正增长,汽车产销正增长,家电产量增速趋缓,地产持续疲弱。短期供求差异可能向过剩倾斜,锌价可能区间偏弱波动。建议关注美元、冶炼产量和下游需求等变化。

【蛋白粕】

今日豆菜粕反弹,阿根廷政府暂时取消大豆及其衍生品(豆粕和豆油)、玉米和小麦的出口税,旨在增加国内外汇供应,以遏制本币汇率下跌。阿根廷大豆和豆粕出口关税分别从26%和24.5%降至0%,而阿根廷是全球最大的豆粕和豆油出口国,此举给全球大豆市场带来压力。同时目前美豆收割也在持续推进,出口前景在中美关税背景下不明朗。不过近期免出口税吸引大量买家,阿根廷70亿美元额度已经提前完成,意味着免税期已经提前结束,美豆继续下行空间有限。国内方面受到阿根廷临时取消出口税消息影响,国内供应增加预期增强,以及进口成本有望下行,短期连粕或低位震荡为主。

【油脂】

今日油脂均出现明显上涨。近期马来沙巴州受洪水天气,但实际产量影响评估较为有限,根据SPPOMA数据显示2025年9月1-20日马来西亚棕榈油产量环比上月同期减少7.89%。出口方面SGS公布数据显示预计马来西亚9月1-20日棕榈油出口量减少16.1%。随着市场对于阿根廷取消豆油和豆粕出口税的利空情绪的消化,油脂价格出现反弹。特别菜系在后期菜籽原料供应缩紧的预期支撑下,走势在板块内表现偏强。

【白糖】

郑糖日内维持震荡偏弱走势。国际方面,全球糖市随着巴西新糖供应增加、即已进入累库阶段。UNICA新一期数据显示累计糖产同比降幅继续缩小,巴西出口同比降低、库存逐渐增加,预计原糖维持偏弱走势。反观国内市场,国产糖产销率维持偏高,食糖库存偏低,叠加广东极端天气对糖价有所支撑。不过进口端加工糖压力集中释放,叠加新榨季甜菜糖即将开榨,供应压力预期对糖价有所拖累,短期郑糖被动跟随原糖,反弹后或维持震荡走势。

【棉花】

郑棉日内维持震荡走势。国际市场,USDA 9月月报调减期初供应,调增消费预期,期末库存减少,但供应压力仍存,棉价上行动力有限。国内市场,9月份开始进入新花收购阶段,市场关注焦点向新棉开秤转移。虽然新棉预售抢收预期对棉价有所支撑,但是新年度丰产预期以及产业下游温吞难见明显起色,纺企对原料采购意愿不强,棉价上行动力不足。预计短期维持震荡偏弱走势,后续关注新花大量上市后的卖套保压力。

【集运欧线】

EC反弹,10合约收于1173点,上涨3.99%。作为旺季合约的12合约反弹力度相对更强,上涨6.21%,再度接近1800点。周三马士基新开舱第42周,大柜报价1800美元,周度环比上涨400美元,带动欧线黄金周后挺价预期。目前HPL线上10月下半月大柜报价2035美元,也是较10月上半月提涨600美元,GEMINI联盟率先提涨传递节后挺价稳价信号,但能否挺价成功以及实际落地程度还是要看货量及船司的运力调控。以马士基当前大柜1800美元的报价计算的话,对应现货指数大概在1200点,10合约基本平水,12合约更多博弈年底旺季空间,后续预计主力将逐步换月至12合约,短期大概率还是偏震荡格局,关注后续船司提涨及运力情况。

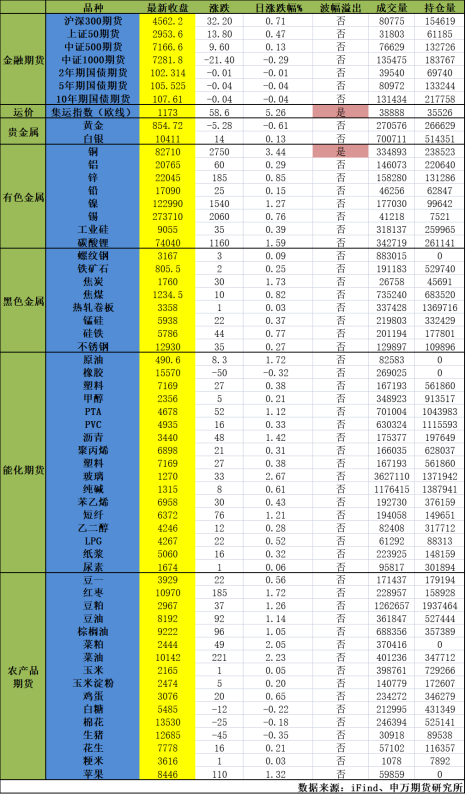

当日主要品种涨跌情况