【有色早评】LME现货升水走高,多头持仓高集中度下挤仓风险增加,铝价逆势走强

有色早评 | 2025年6月18日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

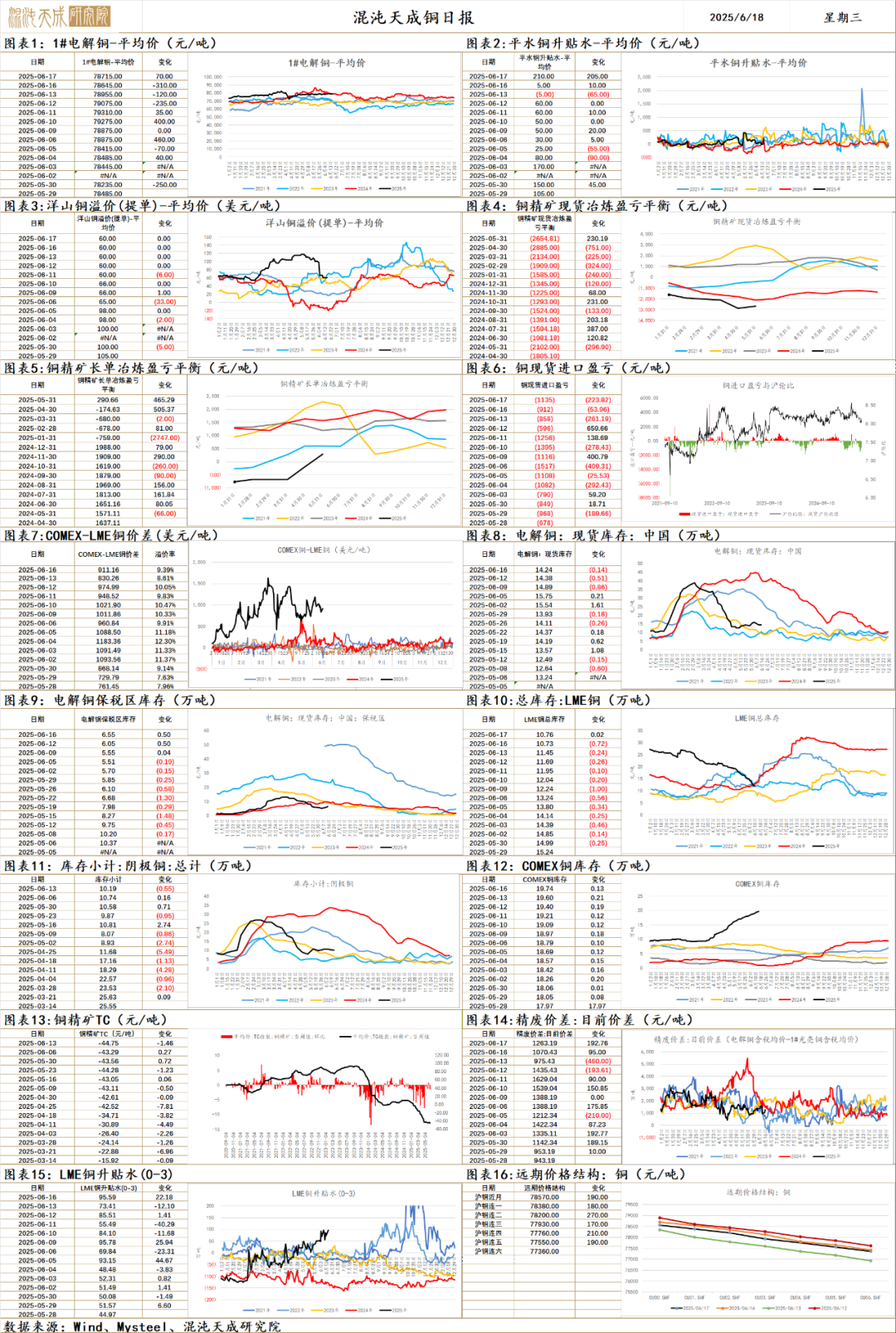

铜

铜价出现震荡偏弱的走势,美元指数的回升以及地缘环境引发的风险偏好仍对其有一定制约,叠加上供需面上矛盾尚未升级,铜价走势仍缺乏驱动。

海外方面,地缘带来的金融市场偏好对宏观环境预期的影响较大,而关税端的消息尚未出现进一步的进展。关税,地缘,油价回升导致海外宏观情景仍不明朗。国内方面,5月社零同比大幅增长6.4%,环比增长0.9%,均创2024年以来新高,国补资金加持仍是主要推动,但随着“抢出口”放缓,5月出口、发电量、工业增加值同比同步回落。现实数据仍需期待政策预期推动。

供需面有所缓解:供给端,冶炼环境仍较差,铜精矿TC价格延续下行趋势至-43美金,部分冶炼厂仍面临亏损状态,现阶段,供应受限仍未体现在现实数据上,,5月电解铜产量创国内单月产量新高,冶炼企业检修的影响量降至近年来低位;需求端,国内市场电解铜现货库存14.38万吨,较5日降1.37万吨,较9日降0.51万吨;下游企业采购情绪稍显一般,仍处于逢低采购,但整体进口货源相对有限形成一定去库。伴随着不确定的宏观环境,终端消费需求仍存在一定的不确定性。

全球原料趋紧格局缓解,供给端压力尚未实际体现;需求端韧性需求开始小幅减弱,库存出现回升,终端消费伴随宏观环境仍存在不确定性。这一轮上行仍缺乏主要驱动,实际关税影响尚未完全体现,延续突破走高的趋势尚未形成。

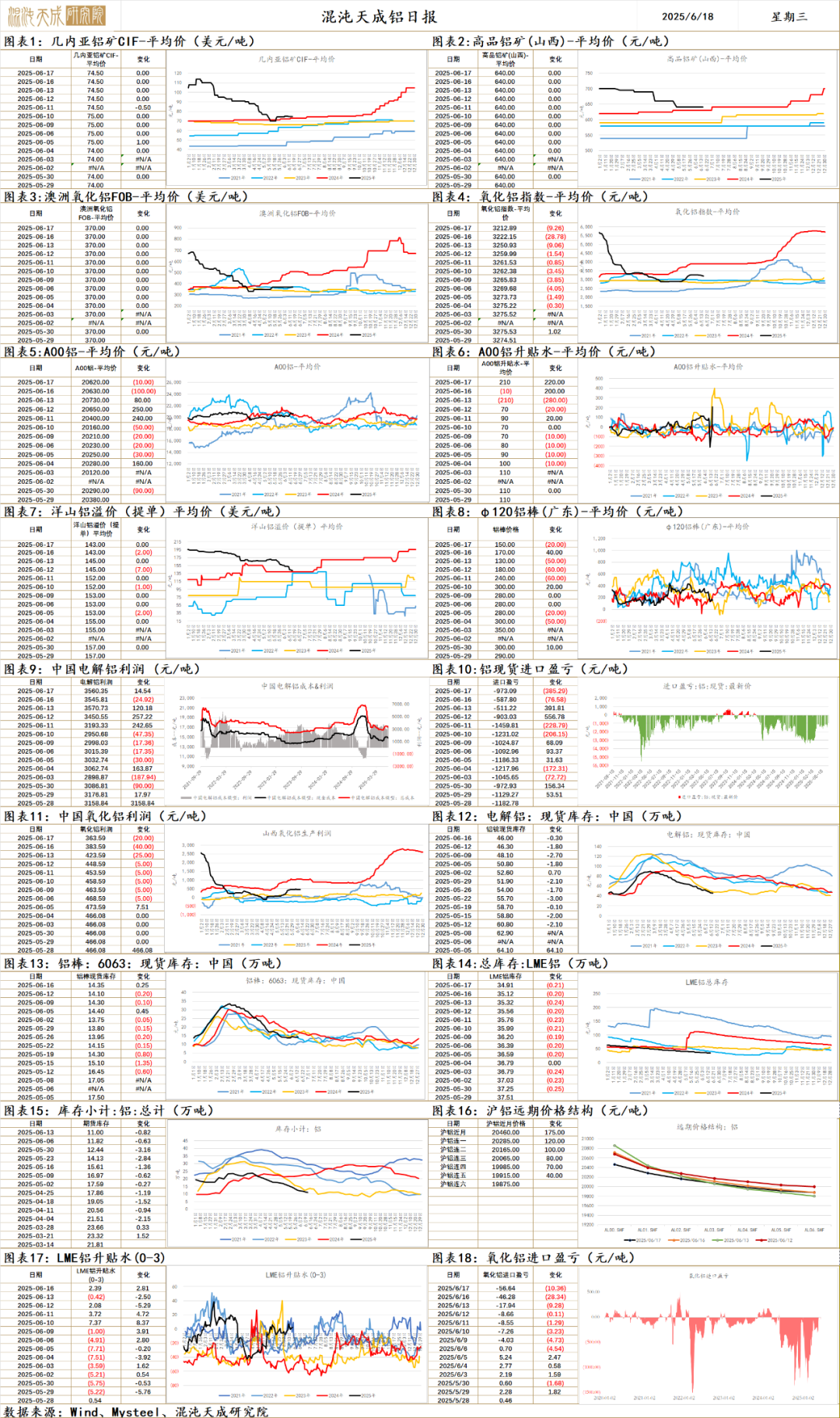

铝

铝 2025.6.18

一、市场观点

中美联合公告超预期公布之后,市场乐观预期显著释放,随着中美元首进行通话,中美经贸磋商机制首次会议在英国伦敦举行,中美贸易日内瓦框架达成,中美新一轮会谈乐观预期发酵,但地缘风险继续升级,避险情绪有所升温。美国5月未季调CPI和PPI均低于市场预期,降息预期升温,预计年内将降息两次。LME库存持续下行,现货升水再度走高,多头持仓高集中度下挤仓风险增加,铝价逆势走强。

供给端,国务院发文推进有色金属行业节能降碳改造,供给端长期受限,国内电解铝供应增量有限。因原料价格下行利润走扩,国内电解铝逐步复产,周产量持稳上行。生态环境部发文,碳排放权交易市场首次扩围工作进入操作实施阶段,整体是按照2024年上报的碳排放情况设定总体排放配额,2025-2026年度基于碳排放强度控制思路分配配额(理解为逐步缩减发放的配额),按照产能产出去分配,单产排放高的缴费,单产排放低的收费,2027年以后对标行业先进水平优化配额分配方法,理解为给企业三年时间把碳排放降下来,降不下来成本会越来越高。

需求端,下游开工率环比下行,周度表需环比上行,铝锭+铝棒社库环比-0.1至60.4万吨,继续低位去库,幅度趋缓。电改政策刺激光伏抢装需求,进入6月,430和531抢装结束,光伏用铝需求边际有下行压力。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调,楼市成交回暖,房地产需求企稳。白色家电7-8月排产环比大幅下行,终端需求下行压力增大。

原料端,顺达矿业宣布员工技术性休假,几内亚政府态度偏强硬,长期停产概率加大,现阶段从原料平衡来看铝土矿供应仍够年内生产所需,短期影响更多在于进口矿价止跌回升。国内氧化铝周度开工环比上行,复产压力增大,供需回归过剩,现货价格下跌。

整体来看, LME库存持续下行,现货升水再度走高,多头持仓高集中度下挤仓风险增加,铝价逆势走强。国内光伏抢装结束,家电排产环比大幅下行,房地产仍在下行趋势,国内用铝需求有边际下滑的压力,同时铝材出口退税取消导致出口压力增大,一季度铝材出口验证下行,需求端是有下行压力的,短期铝价偏强震荡,等待需求下滑逐步验证加强,重点关注库存和升贴水。顺达矿业宣布员工技术性休假,几内亚政府态度偏强硬,长期停产概率加大,现阶段从原料平衡来看铝土矿供应仍够年内生产所需。国内氧化铝周度开工环比上行,复产压力增大,供需回归过剩,库存开始累库,现货价格下跌,以逢高空配思路为主。

二、消息面

1.【韦丹塔拟投建年产能300万吨铝冶炼厂】据外电6月17日消息,印度奥里萨邦政府周一批准了8个重大工业项目,其中包括矿业巨头韦丹塔集团(Vedanta)拟在Dhenkanal地区投资1.28万亿卢比的大型铝项目,包括一座年产能300万吨(MTPA)的铝冶炼厂以及配套的4,900兆瓦自备电厂。该项目预计将创造30,000个就业机会,并进一步巩固奥里萨邦作为全球铝中心的地位。(上海金属网编译)

2.【加纳GIADEC公司新增六份铝土矿开采许可证】外电6月13日消息,加纳综合铝开发公司(GIADEC)已获得六个新的铝土矿开采许可证,这标志着该国在实现建设完整铝产业一体化愿景的道路上迈出了关键一步。公司首席执行官Reindorf Twumasi Ankrah证实,新的采矿许可证将有助力加纳在Nyinahin、Awaso和Kyebi三个主要产区释放其估计9.2亿吨铝土矿的全部开采潜力。为了加强整个铝行业,GIADEC还与Volta aluminium Company(VALCO)密切合作,帮助其实现运营现代化,并将年产能从5万吨提高到30万吨。(上海金属网编译)

3.【IAI:4月份非洲和亚洲氧化铝产量环比增长4.5%】外电6月13日消息,4月,虽然大多数国家和地区的氧化铝产量环比下降,但非洲与亚洲(不含中国)成为例外。根据国际铝业协会(IAI)的数据显示,该地区4月份氧化铝产量达117.3万吨,比上月的112.3万吨环比增长4.45%。 IAI数据进一步显示,继3月份增长7.36%之后,该地区4月份的氧化铝产量连续第二个月增长。4月份延续升势但增速放缓。同比方面,该地区4月氧化铝产量达到117.3万吨,较去年同期的97.5万吨增长了20.31%。(上海金属网编译)

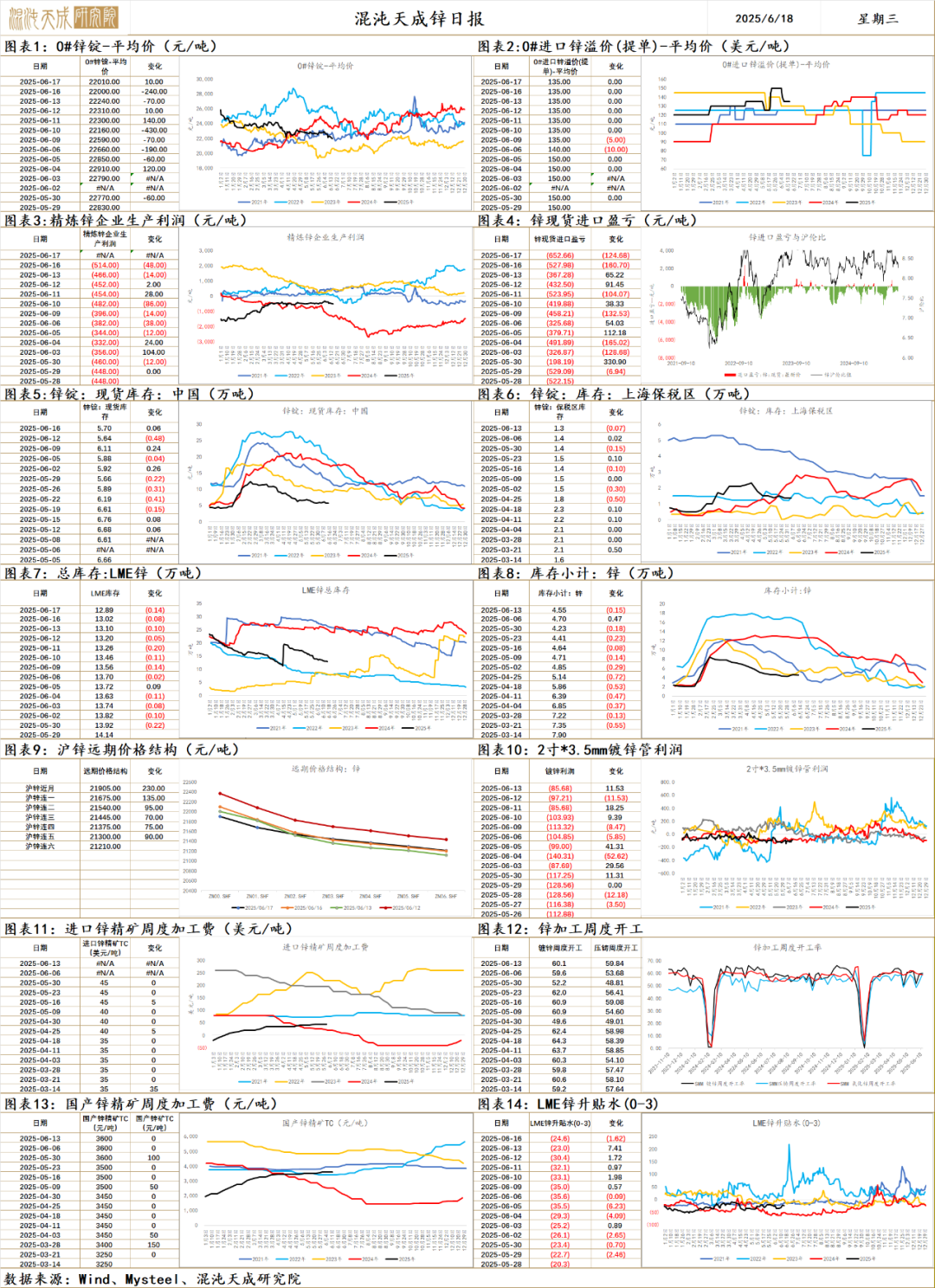

锌

锌 2025.6.18

一、市场观点

中美联合公告超预期公布之后,市场乐观预期显著释放,随着中美元首进行通话,中美经贸磋商机制首次会议在英国伦敦举行,中美贸易日内瓦框架达成,中美新一轮会谈乐观预期发酵,但地缘风险继续升级,避险情绪有所升温。美国5月未季调CPI和PPI均低于市场预期,降息预期升温,预计年内将降息两次。

供给端,国产锌精矿TC持稳上行至3600元,CZSPT也发布了2025年三季度末前进口锌精矿采购美元加工费指导价区间:80-100美元(平均值)/干吨,冶炼厂锌精矿库存已补至同期中位水平以上,冶炼利润环比上行,供给有增量预期。Nyrstar因亏损将澳大利亚霍巴特锌冶炼项目产量削减25%,年产能26万吨,约降低全球总供给的0.5%。Boliden挪威的Odda冶炼厂落成,锌产能增加15万吨,约占全球总供给1%。据安泰科,5月锌冶炼厂检修增多,预期产量环比下行2万吨。全球最大铜矿之一秘鲁安塔米纳(Antamina)发生事故,2023年该矿年产锌46.4万吨,现已恢复生产,影响量级小。广西正加快推进涉重金属环境安全隐患排查整治工作,涉及当地锌冶炼产能,需关注是否有停产扰动。华南某锌炼厂因故延长检修,现称已恢复生产,影响有限。据百川盈孚排产调研,6月锌产量预估环比+2.3万吨,供应压力回升。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。全国房地产首付比例最低降至15%,不再区分首套房和二套房,收储或加速落地,存量房贷利率下调,楼市成交回暖,房地产需求企稳,国内库存环比+0.1至5.7万吨,社库小幅累库。

总体来说,地缘风险升级,避险情绪升温,同时6月锌冶炼厂排产大幅增加,供应压力加大,库存仍处同期低位,对锌价支撑仍存,锌价偏弱震荡,短期建议观望为主。

二、消息面

1.【陆家嘴论坛今日启幕,金融新政发布窗口打开】随着2025陆家嘴论坛的召开,市场翘首以盼,期待从中捕捉新的政策信号。上海市委金融办常务副主任周小全此前在论坛新闻发布会上透露,中央金融管理部门将在论坛期间发布若干重大金融政策;中国人民银行办公厅副主任李克歆表示,正加快推进支持上海国际金融中心建设的相关政策储备,“还有一些政策正在紧锣密鼓加快推进”。(上证报)

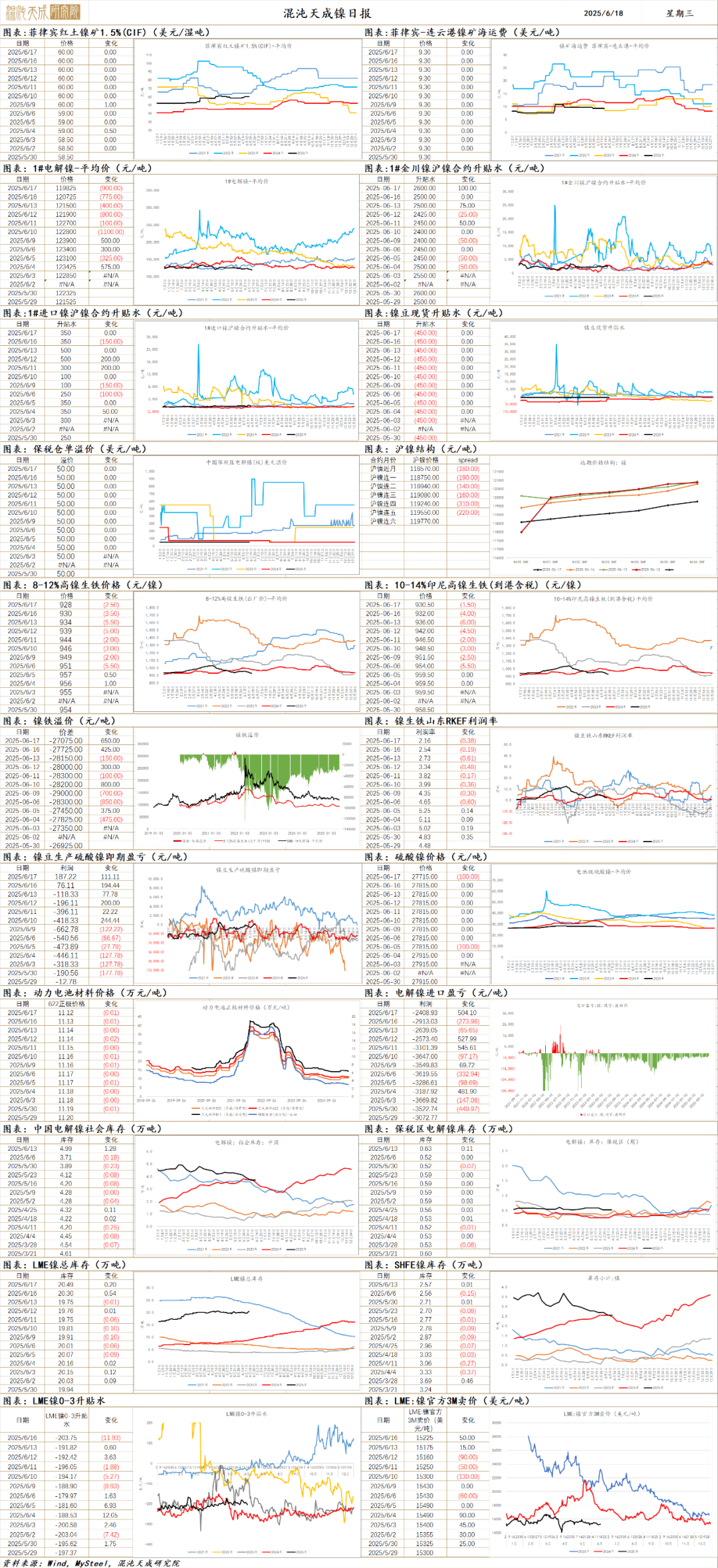

镍

镍 2025.06.18

一、市场观点

昨日沪镍主力合约收盘价118570元/吨,涨幅-0.92%,夜盘收盘价118150,涨幅-0.70%。金川镍升贴水+100至2600元/吨,进口镍升贴水-150至350元/吨,镍豆升贴水维持-450元/吨。伦镍3M升贴水-0.25至-204美元/吨。

供应端,位于高位火法镍矿价格本周价格有所松动,但降幅微小,矿价整体位于高位。中间品环节,虽然印尼部分镍铁厂有减产,但整体供需仍偏过剩,镍铁价格继续走弱。国内精炼镍开工排产维持高位。镍供应压力并未有效缓解。

需求端,不锈钢近期有减产动作。新能源汽车销量增速放缓,加之磷酸铁锂市场份额上涨,电池端三元电池对镍的需求同比走弱。整体来看,镍短期需求有所走弱。

库存端,国内精炼镍库存持续下降,海外LME库存维持在20万吨以上,整体显现库存维持高位震荡趋势。

综合来看,当前宏观因素不确定性仍偏高,地缘影响因素主导宏观方向。基本面层面,原料端印尼当地镍矿价格有松动迹象,整体偏高的矿价仍有一定成本支撑。供需层面,前期冶炼端利润持续压缩,加工环节已经出现减产,但需求端各环节偏弱环境下影响有限,预计镍供需过剩格局维持,镍价仍会承压。后续关注印尼产业政策方向,当地镍矿价格,冶炼环节开工情况以及宏观环境走向。

二、消息与数据

1、【淡水河谷印尼公司与合作伙伴在Bahodopi 1号区块提供采矿服务】镍矿企业淡水河谷印尼(Vale Indonesia / INCO) 公司再次与合作伙伴在其运营区域提供采矿服务。据印尼证券交易所(IDX)披露的信息,INCO于2025年5月30日(星期五)与 Antareja Mahada Makmur公司签署采矿服务协议。日前,INCO首席执行官亦兼秘书Wiwik Wahyuni声称,该协议与中苏拉威西省Bahadopi 1 区块的采矿服务和镍矿石运输有关。“该协议的工作范围包括剥离服务、采矿服务和镍矿石运输,以及与采矿服务相关的基础设施建设。”(金属冶炼)

2、【印尼华星镍业年产4万吨高冰镍项目取得进展】2025年6月14日,分公司承建的华星镍业(印尼)有限公司年产4万吨金属高冰项目在业主、监理共同见证下顺利完成101原料堆棚首根钢柱吊装作业,标志着备料系统装置正式进入主体钢结构施工的全新阶段。项目位于印尼东南苏拉维西省科拉卡县波马拉镇IPIP工业园。分公司承建内容包括:五个区域:100(备料系统)、200(冶炼区域)、300(辅助工程)、500(冶炼厂给排水系统)、600(公辅工程)共39个装置的土建工程及机电安装工程。(中化二建集团西南分公司)

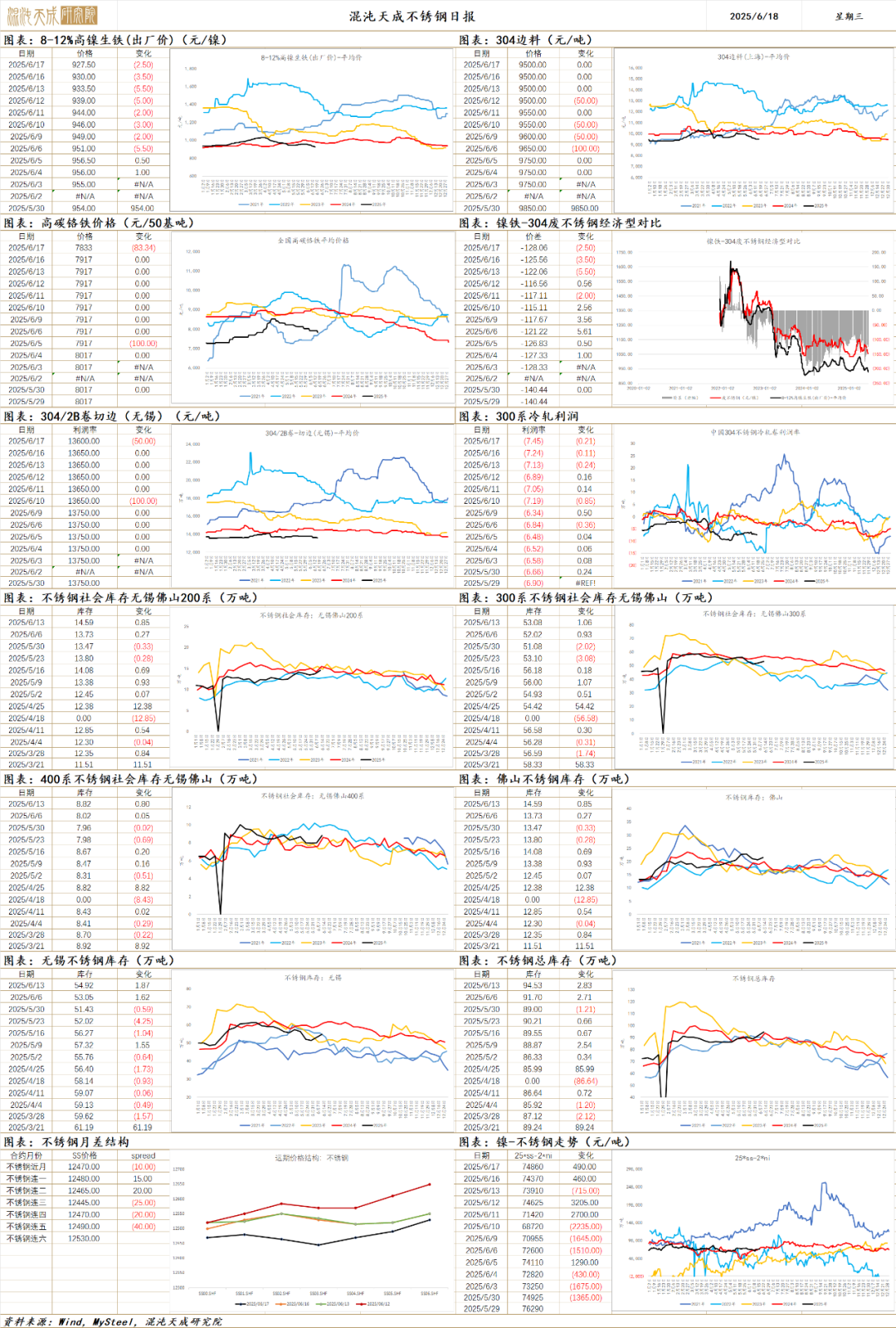

不锈钢

不锈钢 2025.06.18

一、市场观点

昨日不锈钢主力合约收盘价12480元/吨,涨幅-0.48%。夜盘收盘价12460元/吨,涨幅-0.46%。无锡现货基差升水+5至550元/吨;主力合约持仓+5852至186878手;仓单-612至117410吨。

原料端,昨日印尼高镍生铁到港价-1.5至930.5元/镍点,需求下降,镍铁价格延续下降趋势。

供应端,不锈钢减产幅度有限,排产维持高位,整体供应压力缓和有限。

需求端,市场对后续抢出口结束的海外需求预期偏悲观,国内维持淡季预期,现货市场情绪仍偏观望,成交冷清。

整体而言,不锈钢现货需求偏弱,现货价格不断下降。原料端镍铁现货价格持续下跌,成本支撑下滑。供应端不锈钢供应压力未有效缓解,淡季现实需求相对偏弱,下游备货不积极,显现库存持续累库。整体来看不锈钢供应端产能未出清,短期供应减产有限,需求端面临淡季与需求前置双重考验,基本面过剩未缓解,预计价格维持偏弱。后续关注供应端减产检修动作,以及宏观环境走向。

二、消息与数据

1、【江苏海安发布新质生产力项目,含微米级不锈钢精密极薄带钢项目】6月14日,第十二届“创新创业在海安”暨“两院专家走进海安”主题活动顺利举行。会上集中发布了由中国天楹股份有限公司研发的风光储氢氨醇一体化项目、由鑫缘茧丝绸集团股份有限公司联合中国科学院上海微系统与信息技术研究所共同研发的蚕丝生物型接骨空心螺钉项目、由北材南通金属科技有限公司联合太原理工大学共同研发的微米级不锈钢精密极薄带钢项目等12个海安新质生产力项目。(中国钢铁协会不锈钢分会)

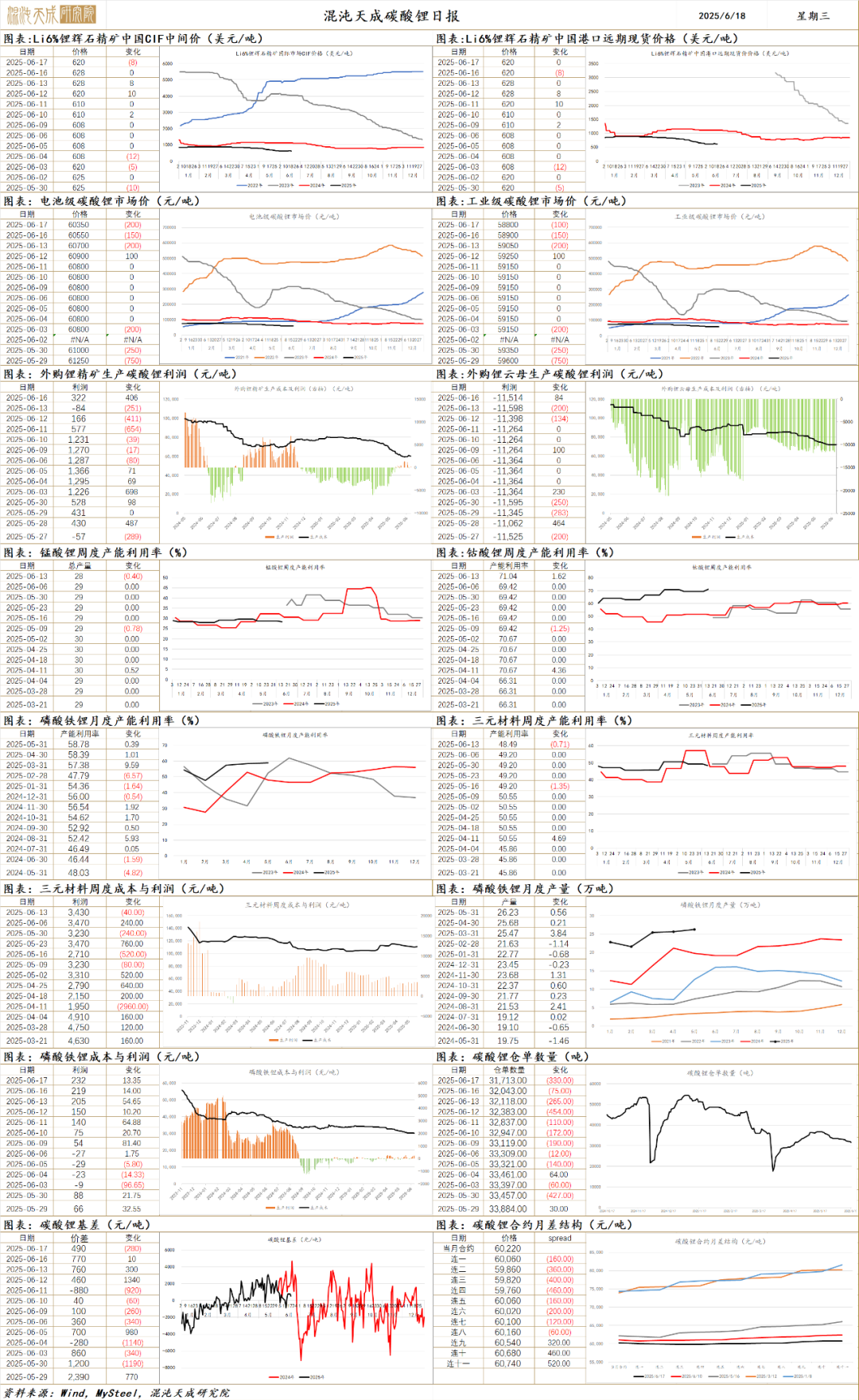

碳酸锂

碳酸锂 2025.06.18

一、市场观点

昨日碳酸锂主力合约收盘价59860元/吨,涨幅+0.74%,加权指数收盘价59951元/吨,涨幅+0.53%;交易所仓单数量-330至31713手;主力合约持仓量+6913至307335手;电池级碳酸锂现货报价-200至60350元/吨,工业级碳酸锂现货报价-100至58800元/吨;港口锂辉石现货CIF报价-2至622美元/吨。

供应端,国内碳酸锂冶炼产端各产线产量环比继续回升,总产量超1.8万吨,短期碳酸锂供应端压力维持。

需求端,新能源汽车销量增速明显放缓,储能需求增速预期尚可,但整体需求淡季,短期预期不乐观。

库存方面,碳酸锂社会库存继续累库,维持13万吨以上的高位,。库存方面仍显示碳酸锂供需过剩的格局。近期交仓积极性不高仓单一直缓慢下降。

近期供应扰动影响有限,并未有有效的产能出清。加工端也没有有力的减产动作,因此碳酸锂供需仍明显过剩,价格近期偶尔因供应扰动或跟随能源价格反弹,但持续向上驱动不足。在供应端产能出清,或需求端超预期增长的迹象出现前,预计碳酸锂价格难迎反转。策略建议仍维持逢高布空。后续短期关注宏观方向,产能出清情况,二季度的需求实际情况,中长期关注供需匹配的进展情况。

二、消息与数据

1、【雅化集团:拟整合锂业务公司股权并划转至雅化锂业集团】雅化集团公告,为促进锂业务快速发展,以公司全资子公司四川雅化锂业科技有限公司为平台,拟更名为“雅化锂业集团”,将涉及锂业务的5家子公司股权无偿划转至雅化锂业集团名下。(雅化集团)

2、【四川省锂业公司登记成立 注册资本2亿】天眼查App显示,近日,四川省锂业有限责任公司成立,法定代表人为何文秀,注册资本2亿人民币,经营范围为金属矿石销售、非金属矿及制品销售、建筑材料销售、资源循环利用服务技术咨询、金属材料销售、国内货物运输代理、货物进出口,由四川省天府矿业投资有限责任公司全资持股。(新浪财经)

3、【福特开始在德国组装电池组】美国汽车制造商福特汽车开始在其德国科隆工厂大规模组装汽车电池组。福特6月12日表示,该工厂是一项20亿美元投资的一部分,旨在与附近的科隆电动汽车中心的汽车组装厂保持一致。该电池组将专门用于Capri和Explorer,分别提供高达627公里和602公里的续航里程。2024年10月,韩国电池制造企业LG能源解决方案与福特签署了从2026年开始交付109GWh电池的供应协议,合同期限为4-6年。2023年5月,美国特种化学品生产商Albemarle同意在2026年至2030年期间向福特供应超过10万吨电池级氢氧化锂。(阿格斯金属ArgusMetals)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。