锰硅 供需面偏弱

2月下旬以来,锰硅期现价格迎来强势上涨,主力合约期价最高涨至6420元/吨,突破了自去年8月以来的震荡区间上沿,累计涨幅超12%;现货价格同步走强,主流地区同期录得200~300元/吨涨幅。

驱动价格上行的逻辑源于矿端扰动。市场传南非2026年度或将开始征收出口税。南非为国内锰矿进口的主要来源国,2025年进口占比为53%,其矿端政策调整易扰动锰矿市场。尽管南非财政部发布的2026年度预算暂未提及出口矿产资源征收生态出口税,但因近期南非电力成本抬升,叠加大宗商品中资源品价格走强以及中东冲突带来的运输影响,市场对锰矿供应的担忧未退,主流锰矿商报价以及港口价格均上涨,锰矿强势支撑锰硅价格上行。

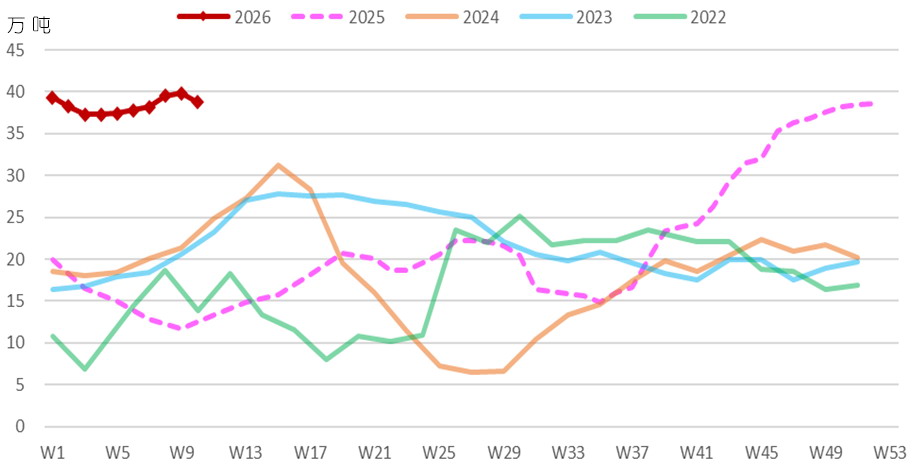

图为锰硅企业厂内库存

不过,锰硅库存居高不下,易抑制价格走势。锰硅生产企业厂内库存维持高位,且多数集中在主产区,去化压力偏大。截至3月6日当周,钢联统计的锰硅生产企业厂内库存总量为38.73万吨,较前期高位仅下降1.1万吨,依旧显著高于去年同期,同比增25.42万吨,增幅高达191%。同时,钢厂生产将沿用低库存策略,节后补库动能不强,加大厂库压力。

锰硅供需格局表现偏弱,基本面也未配合。锰硅企业生产平稳,截至3月6日当周,钢联统计全国187家独立锰硅企业日均产量为27980吨,环比微降225吨,供应端变化不大。不过,主产区生产表现积极,内蒙古地区最新日产量为14820吨,且新增产能陆续投放,供应维持高位;宁夏锰硅生产同样维持稳定,因部分厂家进行盘面套保,压力有所缓解。目前来看,非主产区因成本高企生产相对受限,但主产区生产依然积极,且投放的新增产能在兑现产量,锰硅供应延续稳中有升态势。

与此同时,锰硅需求弱稳运行。节后钢厂复产有限,钢联“五大材”周产量并未增加,其中螺纹钢产量偏低。“五大材”折锰硅周度需求量维持低位,最新值为11.12万吨,环比微增0.86%,但仍显著低于近年来同期,显示锰硅需求表现偏弱。此外,当前钢厂盈利状况不佳,提产动能不足,且下游行业料难实质性好转,难以承接钢厂增产,预计锰硅需求改善受限。

综上所述,矿端扰动叠加能源强势提振支撑下,锰硅价格上涨。但锰硅库存压力未解,且供需格局表现偏弱,基本面并未配合,上行驱动受限,后市谨慎乐观,谨防交易逻辑切换至产业端。(作者单位:宝城期货)

来源:期货日报网