等待外部影响消退

上周国债期货大幅下跌后震荡运行,10年期及以上国债期货表现相对偏弱,中久期债市表现较好。从逻辑上看,国内资产并没有跟随海外市场按照滞胀逻辑进行交易。分析当前债市和A股市场表现,笔者认为,不论是输入型通胀还是外需衰退担忧,目前都没有成为国内市场的交易主线。而在高油价持续以及中东地缘冲突不断升级背景下,流动性危机正在影响全球资本市场。

在中东地缘冲突进一步升级的同时,美国也出现了一些反对声音。美国国家反恐中心主任乔·肯特17日在社交媒体上宣布辞职,并表示“伊朗并未对美国构成迫在眉睫的威胁,发动这场战争是因为以色列及其强大游说力量施加的压力”。这意味着中东地缘冲突对美国中期选举的压力已经显现。

上周为海外市场的“超级央行周”,市场较为关注美联储的利率决议及其表态。从会议内容看,美国联邦基金利率目标区间维持不变,符合市场预期,但点阵图显示,美联储立场边际“转鹰”。具体看,对长期利率较为乐观的几位官员小幅上调了利率预期,改变了长期利率的中位数水平。另外,点阵图维持2026年、2027年各有1次降息预期,与同时发布的最新季度经济预测摘要中上调通胀及GDP增速的举动明显割裂。

而对市场关注的美联储是否对油价上涨的影响“视而不见”,鲍威尔表示,当前依旧需要确认关税政策的消化进展,尤其是商品通胀的回落,加上目前油价和地缘冲突对经济的影响具有高度不确定性,目前并没有到做决定的时候。由此可见,鲍威尔因地缘冲突影响的高度不确定性而表现出了较强的观望态度。面对当前的情况,美联储通过边际“转鹰”表达对油价的关注,但同时尽量避免过于直接的“鹰派”表达进而影响市场的风险偏好预期。在不确定性较大的情况下,笔者认为,目前直接计价美国紧缩预期为时尚早。

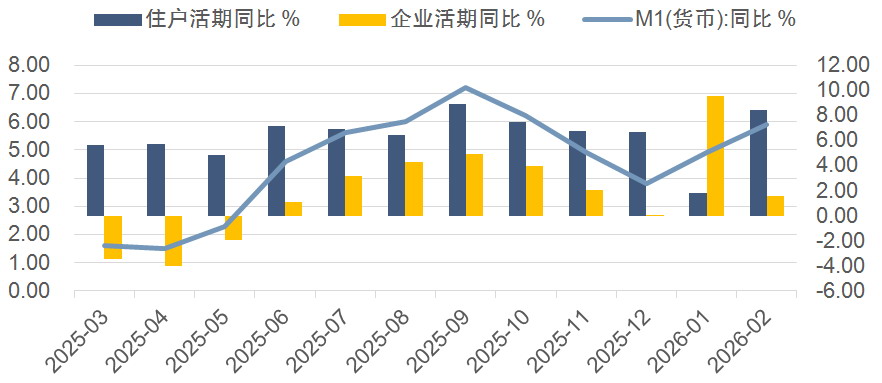

图为M1同比走势

国内方面,尽管1—2月国内经济数据整体超预期,但由于春节错位的扰动较大,加上其中依然存在一些结构性问题,笔者认为,超预期的读数主要影响市场预期或市场情绪,需求端压力较大的问题依然存在。比如,2月M1增速提升1个百分点,至5.9%,但从结构上看,主要源于居民活期存款同比增长,企业端活期存款反而有所回落,因此在旧口径(不考虑居民活期存款)下,M1增速不升反降。从历史上看,非需求端引发的通胀往往不会使货币政策出现方向性变化,央行在面临输入型、结构性通胀时往往保持定力。比如2019年“猪周期”曾引发CPI和PPI出现大幅“劈叉”情况,市场上关于加息还是降息的辩论很多,结果是降息落地。

综上,笔者认为,当前交易者需对全球流动性担忧保持关注,但无需恐慌,因为目前国内货币政策独立性较强,预计后续政策将继续“以我为主”,聚焦稳增长压力及财政货币政策协同。当前中久期债市配置力量依然较强,且中东地缘冲突的不确定性较大,短期内债市或维持震荡格局,等待外部影响消退。(作者单位:南华期货)

来源:期货日报网