聚丙烯 供应扰动仍存

自3月以来,受原油价格上涨、供应收缩等因素影响,聚丙烯期货主力合约累计涨逾30%。然而,在聚丙烯价格波动较大及成本压力增加的情况下,下游需求增长有限,采购意愿不高,现货价格涨幅有限。周三,受国际油价大跌等因素影响,聚丙烯期货主力合约收跌3.93%。短期来看,市场供应扰动依然存在,聚丙烯成本支撑较强,价格或震荡上行。

上半年新增产能有限

2026年,聚丙烯行业计划新增产能570万吨,产能增速为11.6%,全年供应压力依然较大。然而,新装置投产时间集中在今年下半年,上半年供应压力不大。

成本支撑较强

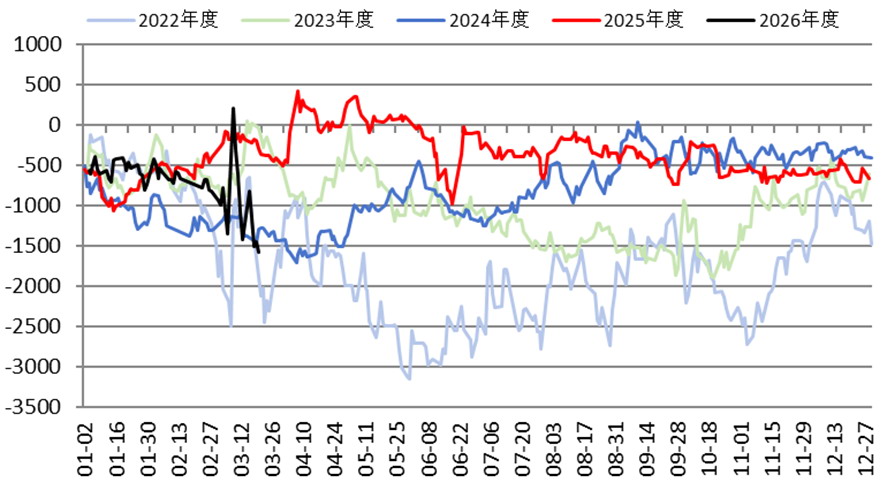

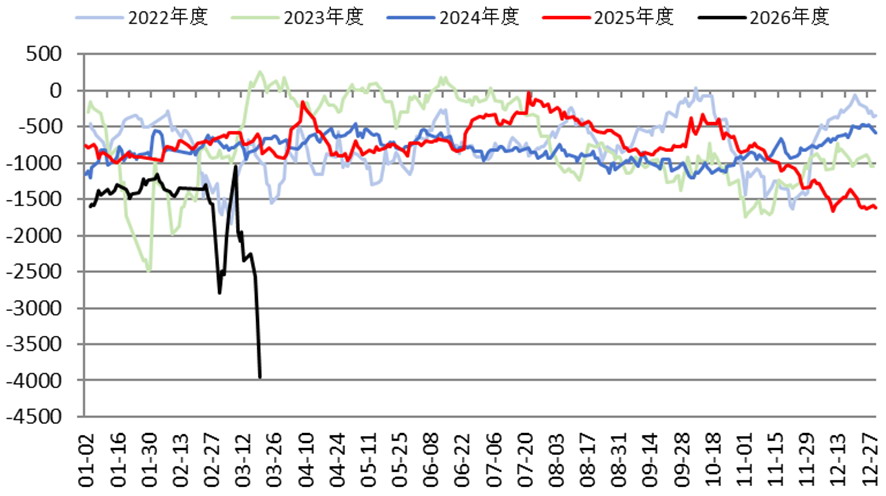

近期,动力煤市场趋稳运行,煤制聚丙烯装置利润大涨,现为2173元/吨。产量占比约为54%的油制聚丙烯装置利润仍然亏损,现为-1576元/吨。产量占比约为19%的PDH制聚丙烯装置利润亏损甚至进一步扩大,至-3959元/吨。由此可见,聚丙烯在成本端的支撑依然较强。

图为油制聚丙烯装置利润(单位:元)

图为PDH制聚丙烯装置利润(单位:元)

国内产量下降

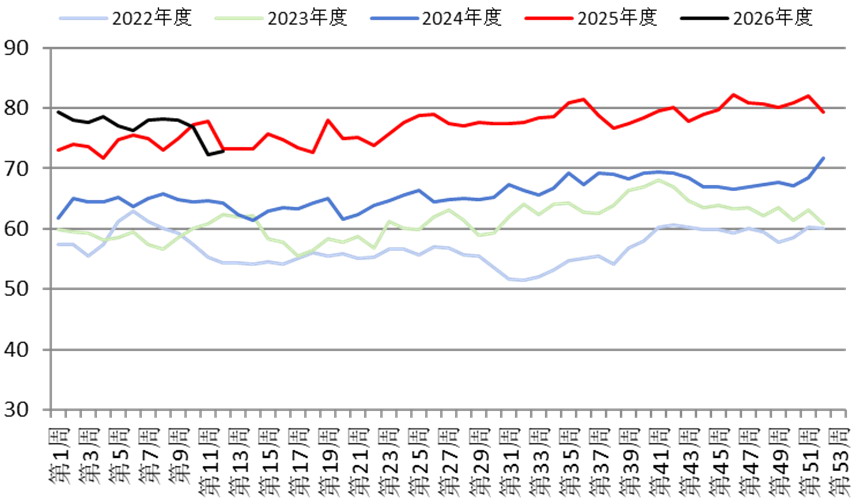

国内聚丙烯生产企业面临较大的成本压力,且原料供应存在较大的不确定性,装置降负情况有所增加,产能损失量大幅上升。根据隆众资讯统计,截至3月20日,行业平均产能利用率为70.50%,同比下降6.5个百分点,处于近年来低位。企业降负减产的情况预计会持续一段时间,油制聚丙烯装置停车、降负将在3月底逐步兑现,全国平均产能利用率或降至约68%。

图为国内聚丙烯周度产量(单位:万吨)

图为国内聚丙烯开工率(单位:%)

进口受阻,出口增长

根据隆众资讯统计,截至3月18日,中国聚丙烯港口样本库存量为7.185万吨,较上期下降0.285万吨,降幅为3.82%,港口持续去库。中东地缘冲突使霍尔木兹海峡被封锁,进而导致中东进口货源到港受阻。近期,海外多家能源企业宣布部分能源产品供应合同受不可抗力影响。东南亚国家及韩国货源出口至中国的数量也在下降。

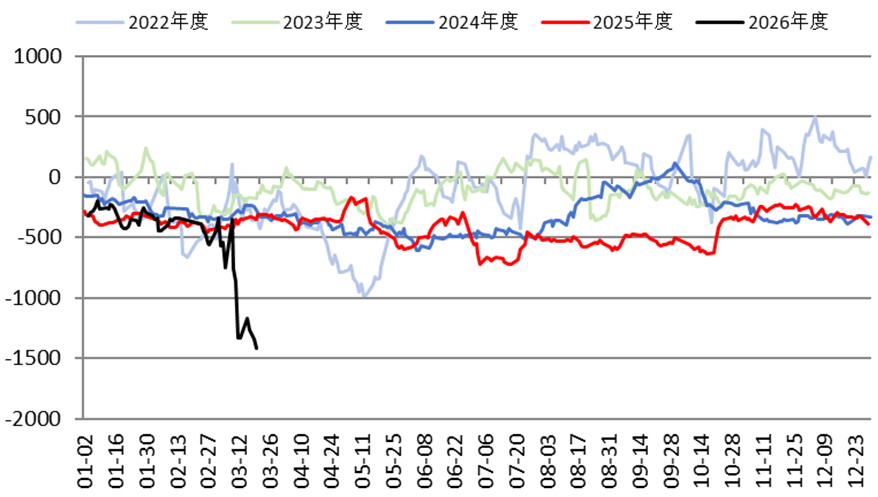

图为聚丙烯进口毛利(单位:元)

另外,聚丙烯的进口毛利现为-1419元/吨,出口毛利现为162元/吨,进口利润倒挂严重,进口持续下降,出口开始增长。(作者单位:华联期货)

来源:期货日报网