A股 价值股性价比逐步凸显

3月19日,美联储议息会议释放鹰派信号后,全球资本市场加速下跌,原油价格大幅上涨,资金配置从黄金转向美元,导致黄金价格下行。3月23日,特朗普释放有望与伊朗达成协议的信号后,全球资本市场出现明显反弹,原油价格回落,黄金价格同步反弹。

现阶段国内A股市场主要受外部地缘事件及全球流动性因素影响,3月以来股指整体处于回调状态。随着上市公司年度及一季度业绩的披露,市场情绪更为谨慎,需耐心等待方向明朗。

自2月28日以来,美以伊冲突已持续近一个月,其间局势反复升级,油价大幅上涨推高通胀预期,导致美联储2026年的降息预期明显降温,资本市场对利率的定价也随之上升。根据历史经验,小规模局部战争通常不会对大国资产造成显著冲击,但当油价上涨的幅度和持续时间超出市场预期时,美联储便会调整货币政策,这一变化将影响全球流动性环境。3月19日,美联储公布最新议息结果,宣布维持3.5%~3.75%利率不变,这是继去年12月以来连续3次暂停降息。此举引发全球资本市场加速下跌,其中成长型板块受到的冲击尤为明显。笔者认为,若美联储2026年全年维持不降息政策,将释放“高利率持续更久”的明确信号,对全球资本市场形成系统性的估值与流动性双重压制。

在当前“高利率、高通胀”的宏观背景下,科技股面临显著的估值回调风险。2022—2023年美联储加息周期中,纳斯达克指数曾经历深度调整。尽管当前已暂停加息,但“高利率持续更久”的市场预期仍对科技股构成不利影响。AI是一把“双刃剑”,其对科技股估值的核心影响取决于商业化落地的速度与成效。若AI能像互联网一样推动企业利润率实质性提升和营收爆发式增长,将支撑甚至抬高科技股的合理估值中枢;反之,若2026年各大科技公司巨额的AI资本开支无法转化为真实利润,反而因折旧压力持续吞噬现金流,市场将对“AI故事”重新进行定价,进而导致科技股估值进一步下修。

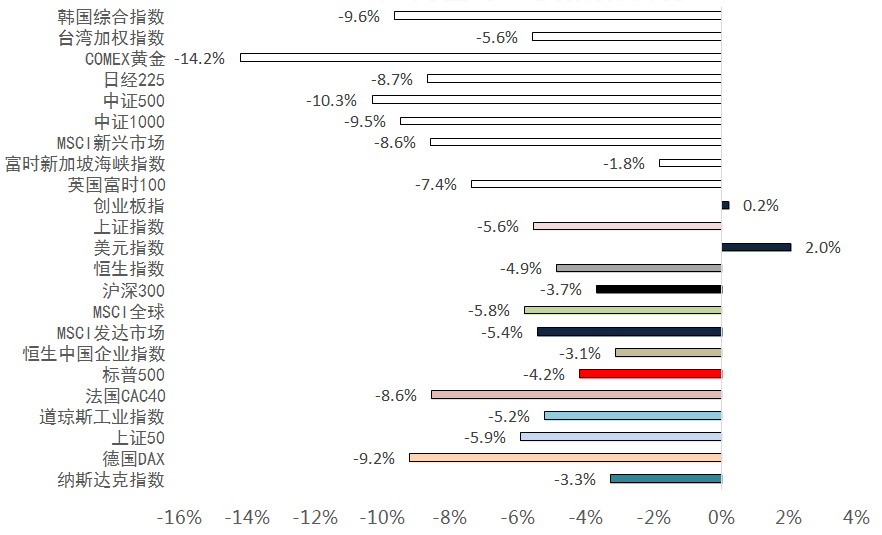

图为3月以来全球主要指数表现

在利率维度,若2026年美联储持续维持高利率,全球信用利差可能显著走阔,实体经济融资环境将趋于恶化,企业利息覆盖率会随之下滑,甚至可能进一步引发美国私募信贷市场持续的流动性危机,进而加剧微观经济主体的经营压力与债务风险。

2026年一季度全球资本市场呈现出全球分化、科技重估与政策扰动的核心特征。美联储释放“更高更久”的鹰派信号,市场降息预期下修,美债收益率飙升叠加中东地缘政治风险,引发全球流动性收紧与风险偏好降温。强势美元对非美资产及黄金形成压制,原油价格则受供给端扰动维持高位震荡。整体市场从年初的估值修复逻辑,逐步向产业趋势驱动切换,波动率显著抬升。其中,科技板块内部分化进一步加剧。AI相关核心资产凭借明确的产业趋势逆势走强,传统科技股则因高利率压制表现疲软。

二季度国内将进入上市公司一季报密集披露期,市场逻辑正从“炒预期”转向“看兑现”。对高估值成长股(尤其科技与成长板块)而言,无风险利率上行及分母端压缩的压力持续存在,唯有业绩超预期才能支撑估值;而低估值、高股息且现金流稳健的资产将具备更强防御属性。在外部不确定性的干扰下,市场波动率或维持高位。

截至3月25日,从上市公司已披露的3000多家2025年年报业绩预警看,预增、略增、扭亏、续盈的上市公司占比为35.88%,不足一半。其中,房地产、消费相关行业亏损较为突出,而半导体、稀土等政策支持领域表现亮眼,行业分化进一步加剧。

对于二季度,笔者认为可以重新调整资产配置比例,实现成长与价值更为均衡的配比。从历史数据看,当中证500与上证50的比价处于2以下时,成长股相对价值股被低估;当中证500与沪深300的比价处于1.5以下时,成长股相对蓝筹股被低估。而当前这两项比价均已达到相对较高的水平,意味着成长股相对估值偏高,价值股的性价比逐步凸显,此时采取均衡配置策略可有效对冲市场波动风险。

板块方面可重点关注以下方向:1.AI算力基建(涵盖光模块、AI芯片、服务器、液冷/供配电)及算电协同的电力设备、储能产业链,把握业绩确定性与政策红利。当前算力产业链去库周期已结束,龙头企业订单充足,叠加“东数西算”政策支持,成长空间广阔。2.关注“HALO交易”逻辑下,竞争优势稳固、资本开支可控且有望实现利润率修复的传统制造业与资源品。3.增配银行、公用事业等高股息资产作为“压舱石”,围绕政策催化与低基数,布局医药生物、消费者服务等消费细分领域,以缓解市场波动冲击,兼顾收益与安全性。(作者单位:申银万国期货)

来源:期货日报网