债市 交易逻辑在“避险”与“通胀”间反复切换

3月下旬以来,利率债收益率曲线的陡峭化特征愈发显著。一方面,在资金面超预期宽松的背景下,机构买盘推动短端国债收益率持续下行;另一方面,宏观叙事与通胀预期等不利因素,继续制约着超长债的表现。进入4月,这一逻辑略有弱化,市场开始计价资金面过度宽松格局的不可持续性,做空券种的价差策略出现抢跑性了结,进一步放大了超长端的市场波动。

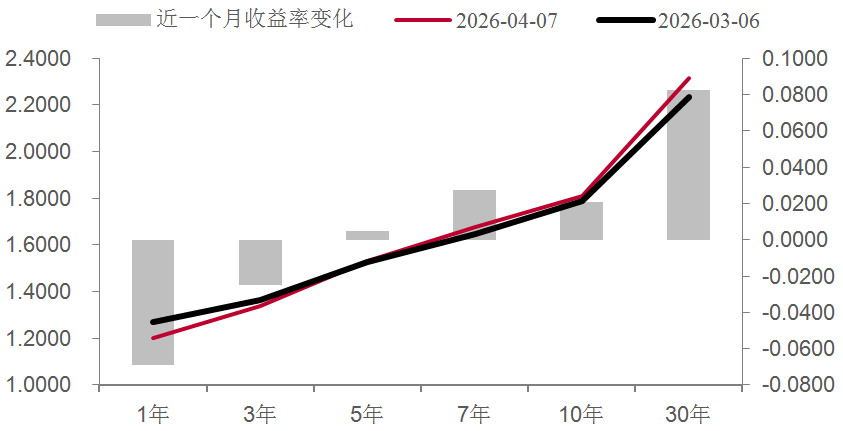

从具体收益率表现来看,截至4月8日,长债方面,10年期国债活跃券(260005)收益率报1.81%,较一个月前上行2BP;30年期国债活跃券(260002)收益率报2.33%,较一个月前上行近8BP,这使得30年期与10年期国债的期限利差扩大至50BP以上。短债方面,1年期国债活跃券(250006)收益率跌破1.2%,较一个月前下行7BP。

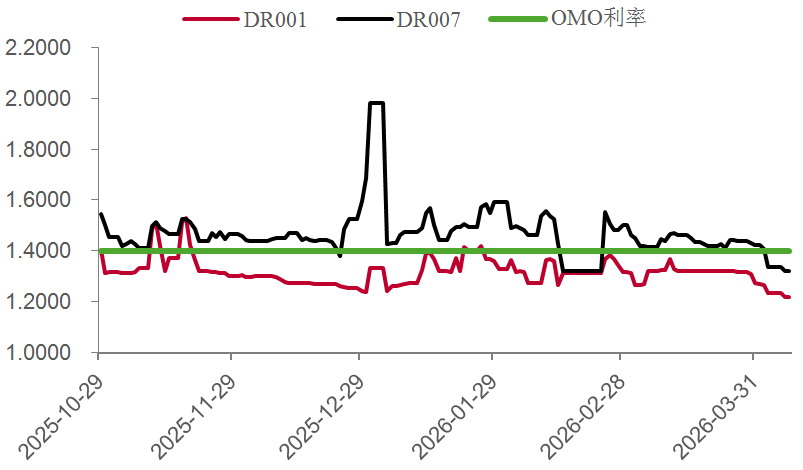

资金面方面,跨季前后,市场流动性始终保持宽松。自4月1日起,央行逆回购的单日续作规模迅速降至5亿~10亿元的低位,但资金价格反而逆势下行。截至4月8日,DR001与DR007分别回落至1.22%和1.32%,市场资金面呈现出极为宽松的状态。

近期债市交易逻辑在“避险”与“通胀”之间反复切换。长债因政策利率下行空间有限而呈现窄幅震荡态势,短债则在资金利率持续创新低的背景下表现偏强。当前,市场关注点主要集中在以下几个方面:

第一,央行释放的政策信号。4月7日,央行以固定数量、利率招标、多重价位中标方式开展8000亿元买断式逆回购操作,期限为3个月(89天),到期日为7月5日(遇节假日顺延)。考虑到4月份有11000亿元3个月期买断式逆回购到期,当月同期限操作实际净回笼3000亿元。此外,自4月1日起,央行连续进行5亿~10亿元“地量”逆回购投放,投放规模创近年来新低。央行在公开市场业务交易公告中明确,5亿~10亿元的投放已全额满足一级交易商需求。这意味着,在银行间资金面已足够宽松的背景下,市场对央行流动性投放的需求有限。不过同时可以看到,央行通过“温和回笼”的方式,引导资金利率逐步向政策利率趋近。基于上述判断,笔者认为,短端债券收益率的下行空间正在收窄,且相关交易已较为拥挤,当前博弈的性价比不高。从整体政策基调看,央行货币政策仍以支持为主,短期降准、降息的窗口尚不明确,因此,长端债券同样面临收益率下行空间受限的问题。

图为近一个月国债活跃券收益率表现(单位:%)

图为资金利率表现(单位:%)

第二,中东局势进展及通胀交易的走向。2月国内的CPI与PPI数据已明确释放出回暖信号,其中PPI的反弹直接与原油、有色金属等国际大宗商品价格上涨相关。3月以来,地缘政治冲突推动国际油价中枢抬升,全球债券市场已开始交易“货币政策收紧甚至转向”的预期。尽管中国债券市场具有一定独立性,但通胀回升预期对长债的影响不容忽视。从数据层面看,需密切关注本周即将公布的3月份通胀数据,尤其是上游涨价能否有效向下游传导。

第三,供求关系与风险偏好。二季度通常是债券供给的高峰期,同时超长期特别国债的发行也将启动。届时,长端、超长端政府债券的发行预计会提速,长债面临的供求矛盾尚未得到根本性解决,可能会对长端利率的表现形成压制。不过,若市场风险偏好持续受到压制,债市仍将获得避险资金的承接,其具体走向的不确定性依然较大。

综合以上分析,笔者认为,在通胀预期升温、债券供给压力显现、货币政策稳健的宏观背景下,10年期国债将维持“上有顶、下有底”的运行格局。当前30年期与10年期国债收益率的期限利差为50个基点,尽管已处于高位,但在新的宏观环境下,这一利差水平或成为“新常态”,短期内难以快速收窄,后期收益率曲线维持陡峭化的概率较大。后续需持续密切关注二季度国债供给节奏对超长端利率的边际影响,以及外部地缘政治局势与通胀预期的演变。(作者单位:创元期货)

来源:期货日报网