Mysteel:金融周期朝上得以确定,关注四季度政府债收缩风险

9月货币供应量M2同比增长10.3%,预估为10.6%,前值为10.6%;9月新增人民币贷款2.31万亿元,预估为2.5万亿,前值为1.36万亿;9月社会融资规模增量4.12万亿,预估为3.7万亿,前值为3.1万亿;9月新增人民币贷款2.31万亿,预期2.5万亿,前值1.36万亿。

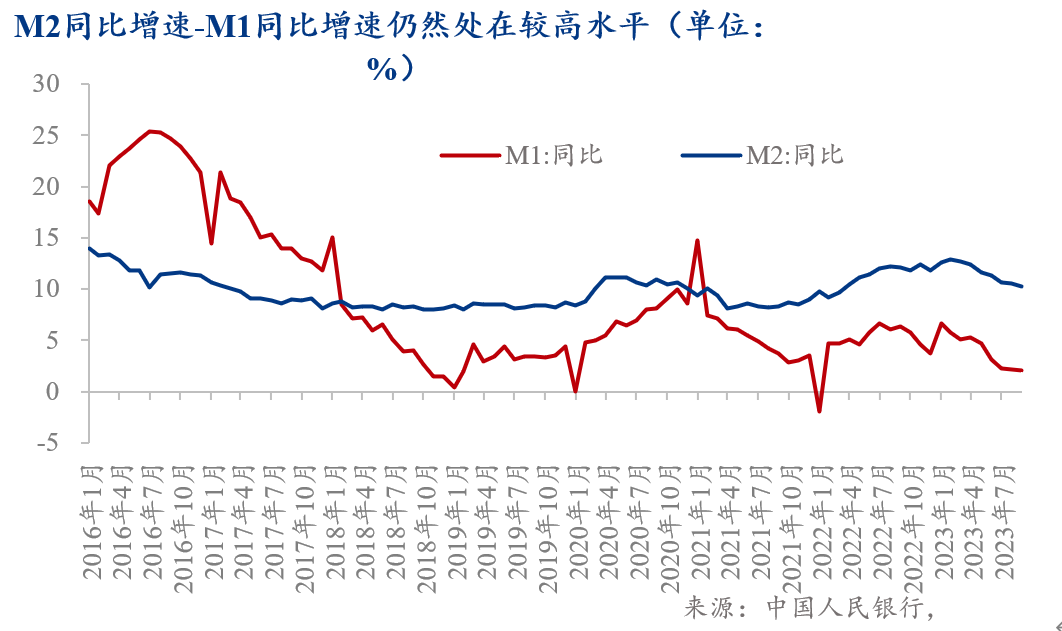

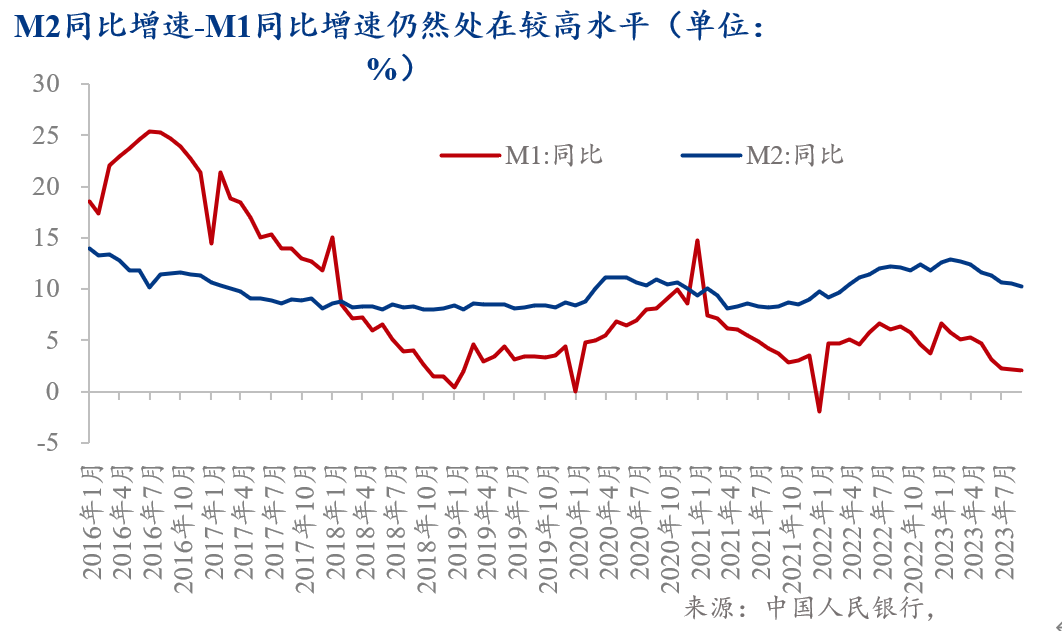

(1)M2-M1剪刀差收敛,货币活化度有所改善。9月M2-M1剪刀差为8.2%,相比上月收缩了0.2个百分点,表明国内货币活化度有所改善。

(2)M2同比下降,但依旧处于高位。9月M2同比下降0.3个百分点,目前,由于我国流动性虽然充足,但主要集中在银行体系,未能充分流向市场,出现了流动性淤积的现象,因此M2即使同比下降了0.3个百分点也依旧处于高位,体现了实体经济需求有所疲弱。

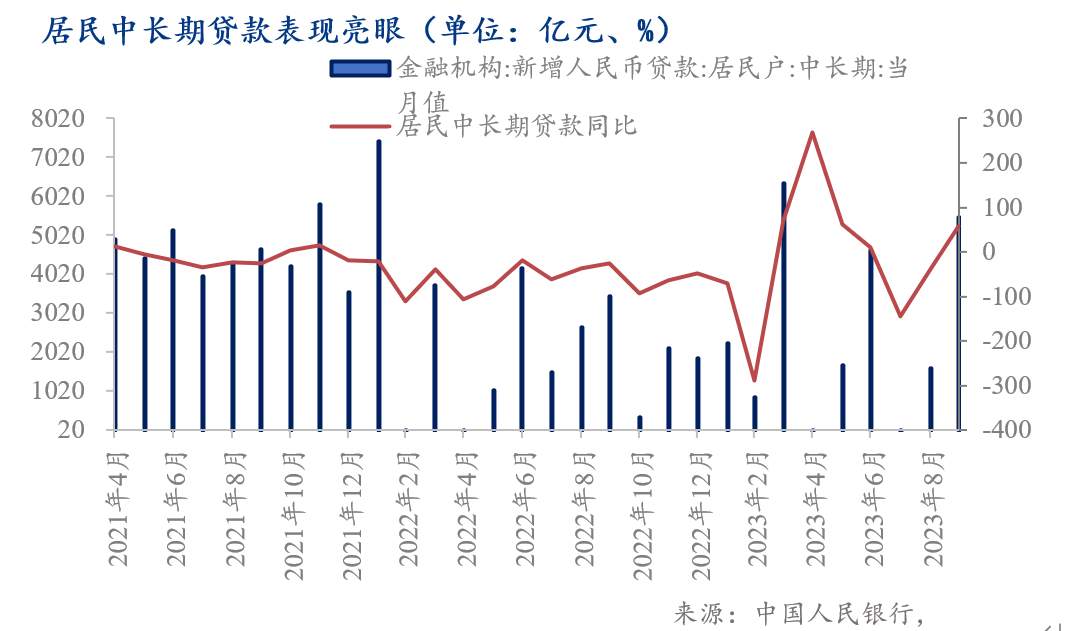

(3)新增人民币贷款不及预期,但居民中长期贷款超出季节性表现。9月新增人民币贷款与预期相比减少0.19万亿元,但是主要在于票据融资减少了3355亿元,8月表现不足的居民中长贷在9月超出季节性表现,9月居民短期贷款也有所增加,表明宏观经济转暖带动市场融资需求有所修复,同时9月末双节带动零售消费信贷有所改善。

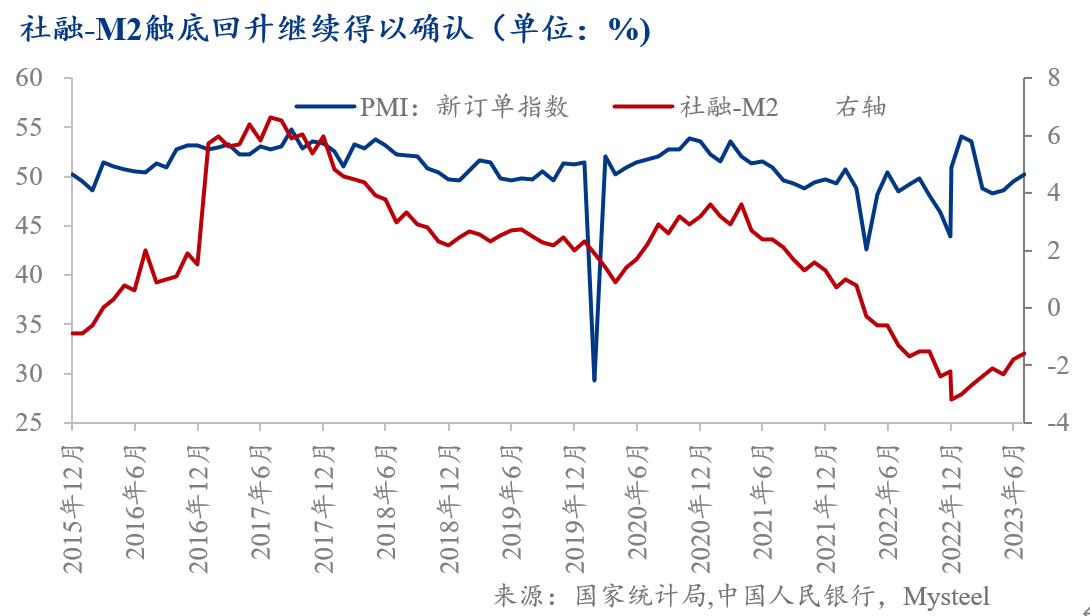

(4)社融-M2持续企稳回升,金融周期延续向上。9月社会融资规模超预期,同比多增加5638亿元,政府债和企业债数据虽然季节性下滑,但同比依旧表现较好。同时,社融-M2持续企稳回升,反映了金融周期延续向上,经济筑底的可能性增加。

(5)值得关注的是,政府债在四季度有急剧收缩风险。目前,我国政府债券发行节奏前置,城投平台从银行大量增加信贷,在前三季度起到了稳定信贷规模的作用,但是前三季度我国的地方政府发债已完成了全年计划的90%,叠加房地产投资若难以企稳,市场信心下降,城投大量贷款的走势恐难以持续,因此虽然9月政府债表现亮眼,依旧存在四季度急剧收缩的风险。