2023年下半年白糖投资策略展望--短期利空显现 关注翘尾行情

摘要

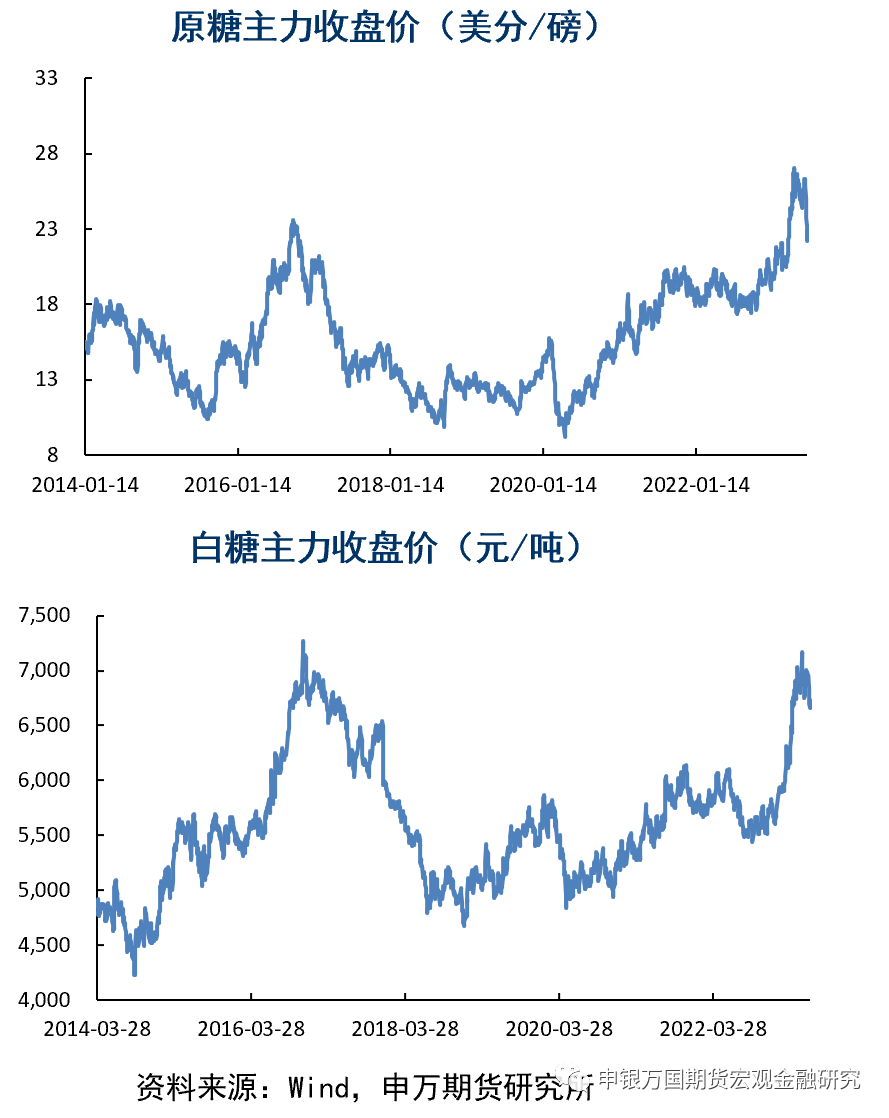

回顾2023年,全球糖市在1季度呈现强势。5月之后逐步转为弱势

国内目前受进口成本支撑。远月则受到制糖成本支撑。

注意疫情防控政策放松、宏观经济政策刺激对消费的影响,总体而言新一年消费有望出现改善。

核心波动区间:2023年下半年SR主力预计运行区间6500-7500。

正文

资料来源:Wind,申万期货研究所

进入2022年,原糖整体依然处于震荡格局,印度产量偏高、巴西下调燃料税率、俄乌战争和美联储加息共同对糖价产生影响。国内价格则跟随原糖波动,同时由于国内供应压力大于国际糖,国内价格波动小于国际糖价。12月之前在国内防疫政策下,市场对于糖消费预期出现悲观。而进入12月之后,随着防疫政策逐渐放松,白糖消费预期逐步改善,整体糖价出现反弹。进入3月后随着国内外减产预期加剧,食糖价格逐步走强。6月之后随着巴西进入压榨高峰,甘蔗压榨进度偏高使得原糖走弱并带动国内出现下跌。

资料来源:Wind,申万期货研究所

资料来源:Wind,申万期货研究所

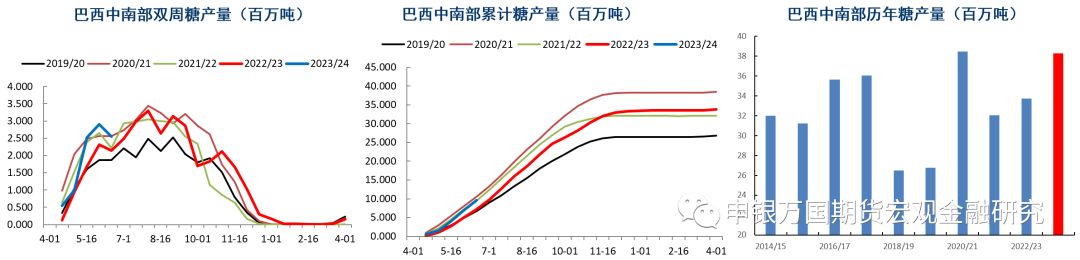

资料来源:UNICA,申万期货研究所

资料来源:我的农产品网,申万期货研究所

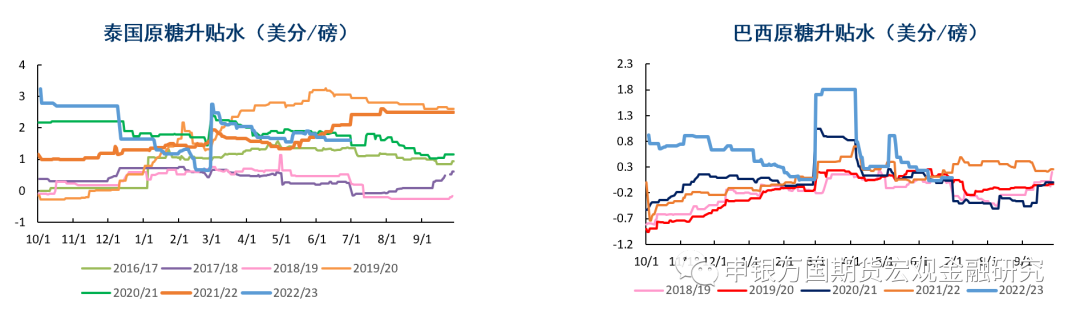

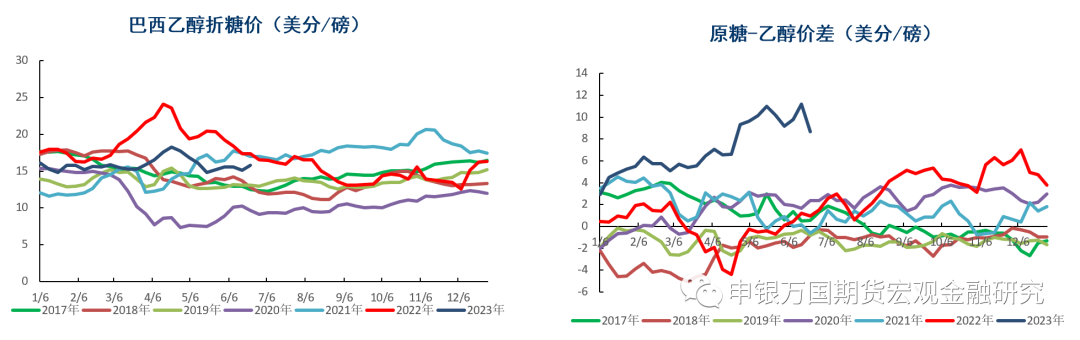

目前糖-乙醇价差处于高位,将有利于巴西糖厂持续最大化制糖比。

资料来源:巴西农业部、巴西海关、UNICA,申万期货研究所

资料来源:ISMA,申万期货研究所

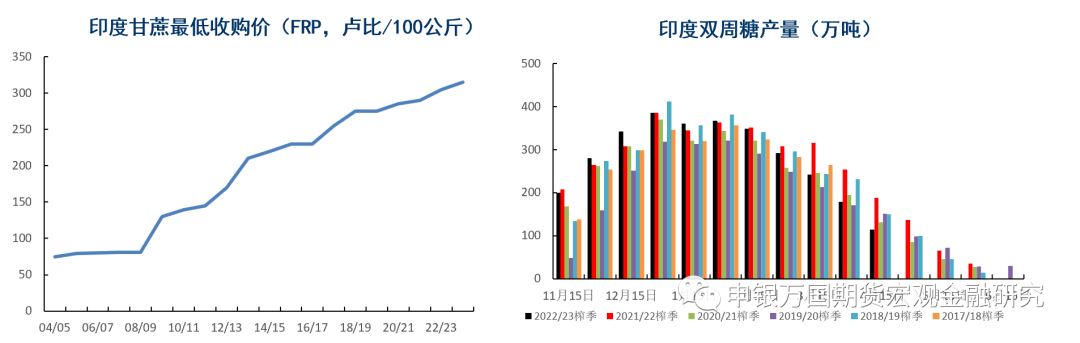

印度目前处于甘蔗生长期。目前投资者需要观察季风雨降水对甘蔗生长带来的影响。印度生产全球25%的粮食,是受气候变化冲击严重的国家之一。而灌溉系统只覆盖当地50%的农田,许多地区仍需依靠降雨来耕种。

印度是全球最大的糖生产地,也是全球第二大出口国,但恶劣天气影响甘蔗收成,导致蔗糖预估产量减少4%。印度全国合作糖厂联合会常务董事奈克纳瓦雷表示:“当我们把甘蔗放到秤上时,发现重量减少。其次是开始压榨时,出糖率也减少了。这两个因素导致预测的产量下降。”

据外媒6月28日报道,印度内阁周三批准,在10月1日开始的2023/24榨季,甘蔗最低收购价将从每吨3050卢比上调至3150卢比。这将提高印度的制糖成本。

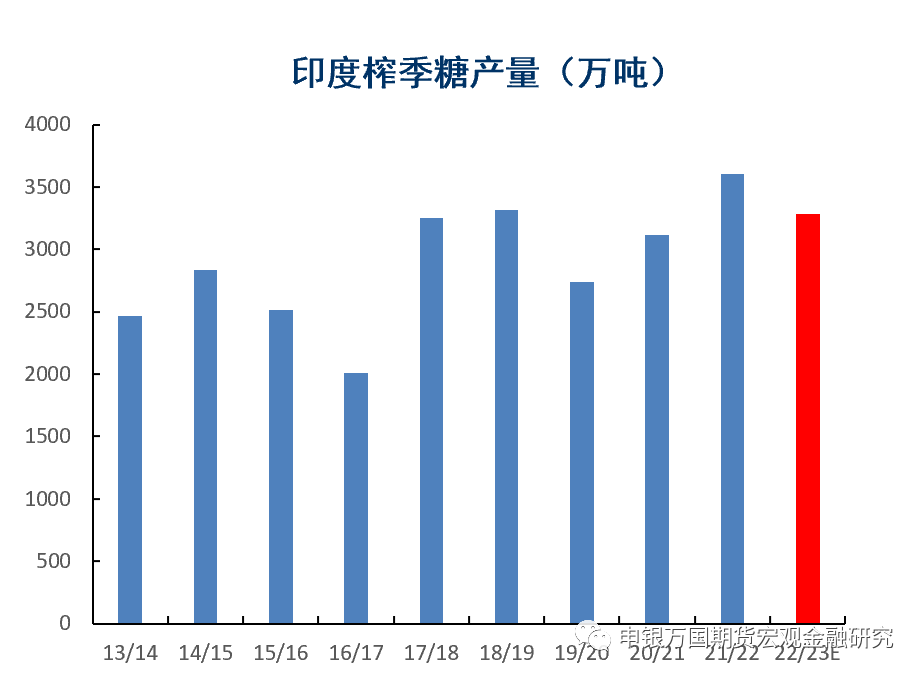

据印度全国糖业联合会(NFCSF)最新数据,2022/23榨季截至6月15日,印度食糖产量已达到3296万吨,同比减少246万吨。其中,北方邦的产量最高,为1054万吨,马邦的食糖产量为1053万吨,均低于上榨季。预计整个2022/23榨季印度产糖量将达到3332万吨,同比减产265.5万吨。

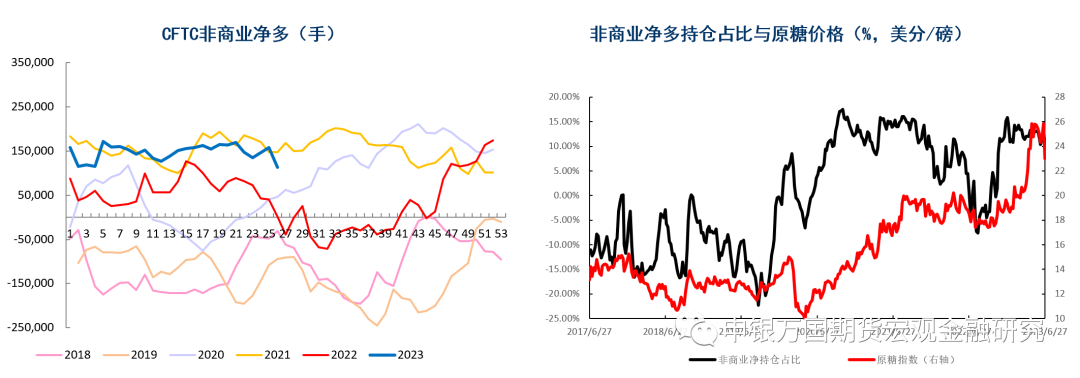

资料来源:CFTC,申万期货研究所

资料来源:中国糖协,申万期货研究所

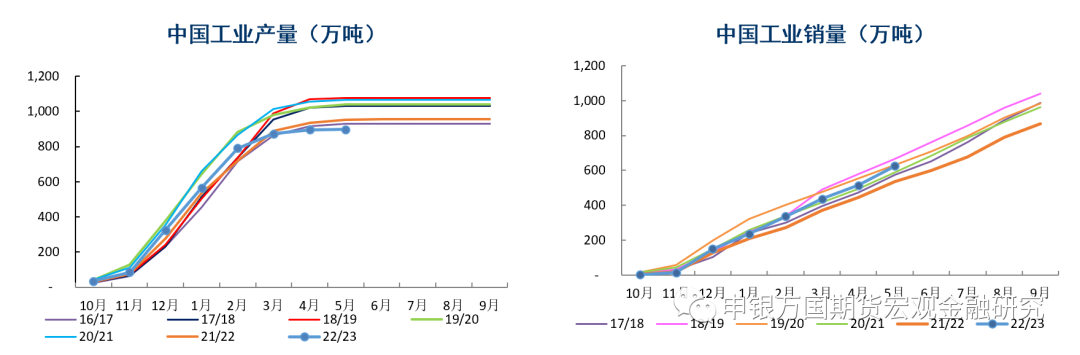

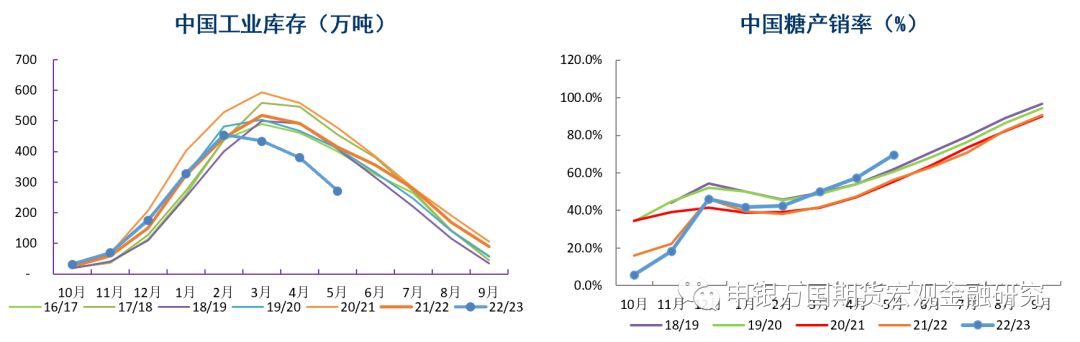

截至2023年5月底,本制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨。全国累计销售食糖625万吨,同比增加88万吨;累计销糖率69.7%,同比加快13.3个百分点。

随着防疫政策出现变化,2023年食糖消费有望出现明显恢复,并有助于食糖行业的健康发展。

资料来源:海关总署,申万期货研究所

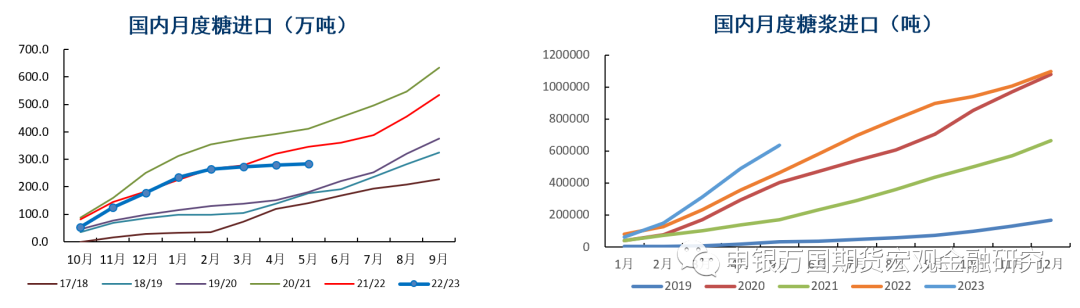

海关总署公布数据显示,2023年5月我国进口食糖4万吨,同比减少22.2万吨,降幅84.73%。2023年1-5月累计进口食糖106.11万吨,同比减少56.24万吨,降幅34.64%。2022/23榨季截至5月累计进口食糖283.31万吨,同比减少62.01万吨,降幅17.96%。

2023年1-5月糖浆三项共累计进口63.5万吨,同比增加17.2万吨,增幅37.09%。

资料来源:Wind,申万期货研究所

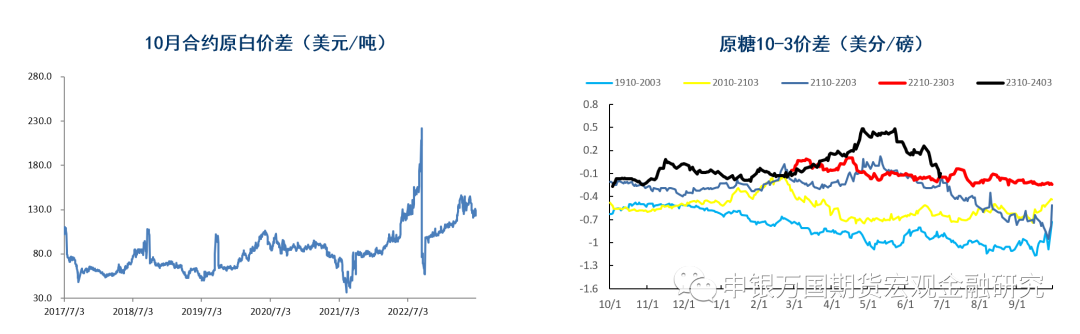

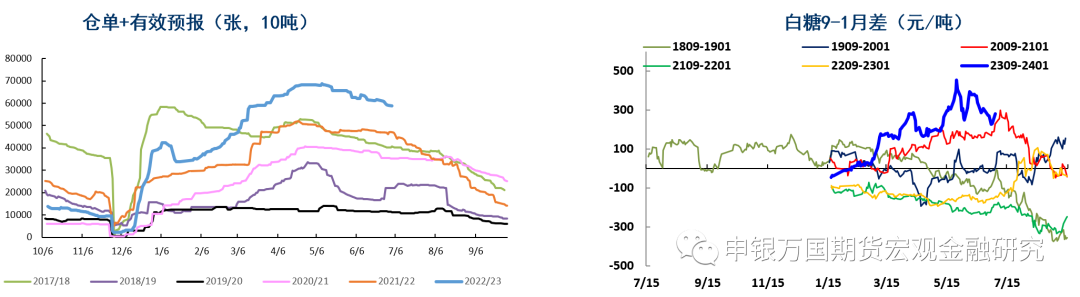

2022/23榨季仓单加有效预报维持高位。未来关注仓单数量以及对9-1价差的影响。

资料来源:Wind,申万期货研究所

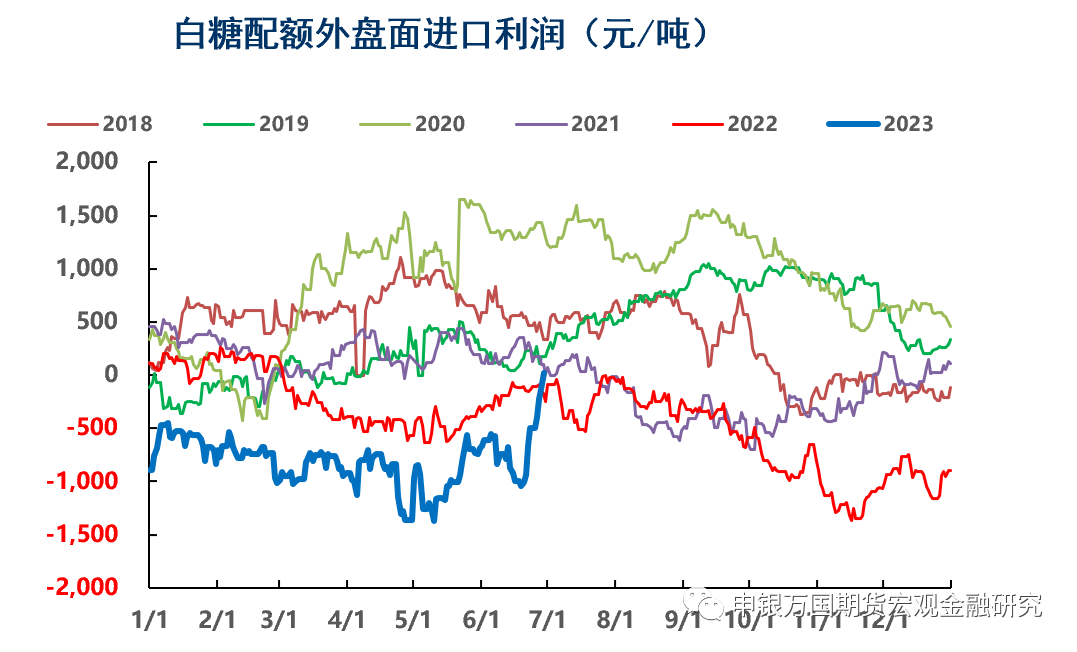

2021/22榨季随着原糖和运费上涨,国内进口利润一路下降,进入2022/23榨季随着人民币贬值和原糖强势,进口利润进一步倒挂,而进口成本将继续对国内价格起到支撑作用。回顾历史,当进口贸易流基本畅通时,国内进口利润一般在0至小幅亏损之间波动。

资料来源:Wind,申万期货研究所

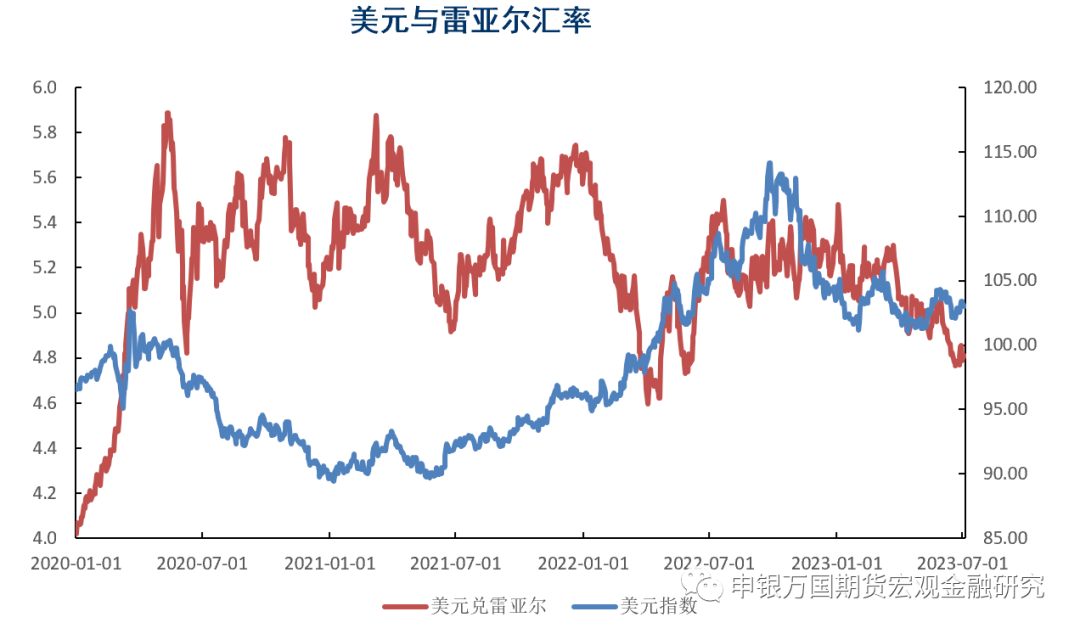

随着美元指数走弱、雷亚尔相对稳定,巴西糖厂更倾向于国内售糖,这将对原糖后市有利。

资料来源:Wind,申万期货研究所

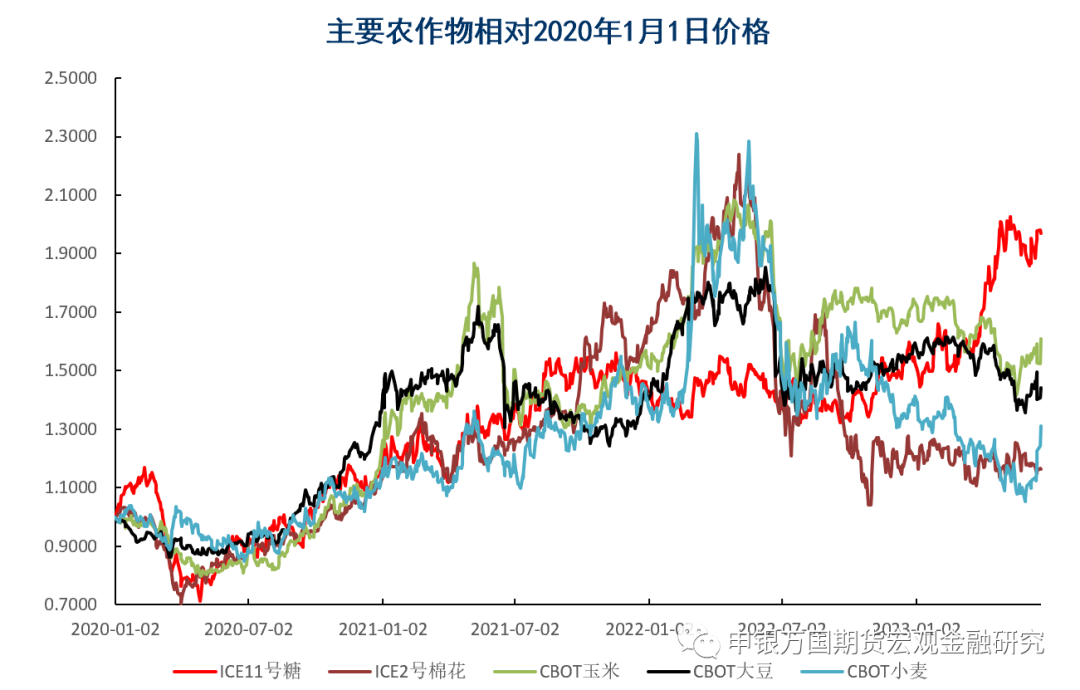

相对于其他农产品,目前原糖比价处于高位,这对长期价格不利。

总结:

1、全球未来处于供需平衡略过剩格局,目前巴西含水乙醇折糖价和印度出口平价分别对原糖形成压力和支撑。

2、宏观因素对全球商品影响逐步偏强并同样传导到糖市上。

3、国内方面,进口成本依然对糖价形成支撑。

4、季度关注厄尔尼诺下的翘尾行情。

风险提示:

1、宏观波动风险。美联储若超预期加息将继续引发全球糖市动荡。

2、玉米作为竞争作物价格大幅波动影响糖价。

3、巴西新榨季产量超预期将对糖价产生额外波动

声明

本公司具有中国证监会核准的期货投资咨询业务资格

研究局限性和风险提示

分析师声明