2023年下半年甲醇期货投资策略展望-需求逐步显现,带动甲醇向上

摘要

n主要驱动因素:宏观环境、沿海库存、装置

n市场状况:上半年甲醇冲高回落,在1950点附近筑底。主要问题在于成本端的塌陷以及进口的增量。但时间进入下半年,需求有望进入季节性高点,同时进口不确定性增加,具体数量可能不及预期。同时在成本端煤炭逐步走出低谷,考虑到目前甲醇价格处于历史偏低水平,下半年甲醇行情预计复苏向上为主。

n核心波动区间:2000-2600

正文

资料来源:Wind,申万期货研究所

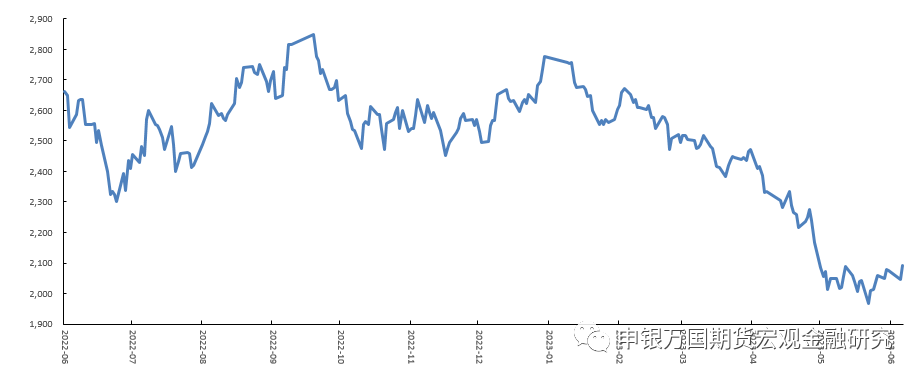

上半年甲醇大幅回落,春节后摸高2750元,随后一路下跌,在1950元附近逐步企稳。

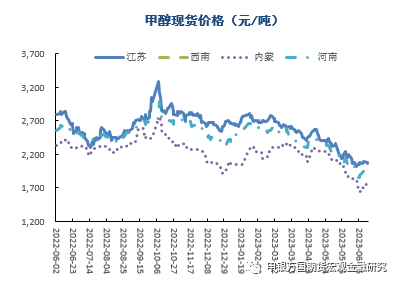

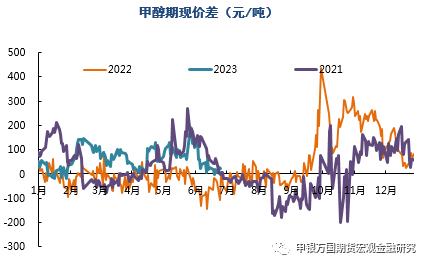

期现方面,今年港口现货相比期货走势较强,主要原因在于上半年煤炭成本端大幅走低拖累期货整体价格,上半年港口现货平均升水63元/吨。去年同期平均贴水20元/吨。

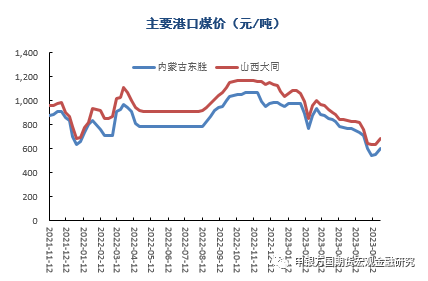

成本端天然气以及焦炉气制甲醇都在盈亏线上方,但近年来煤炭端成本长期亏损。

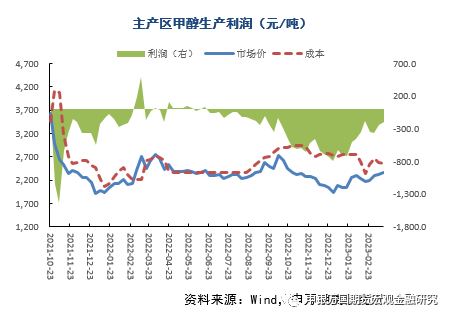

二季度主产区甲醇生产亏损有所收敛,从年初-800元回升至-200元。主要源自于煤炭端的成本下滑。

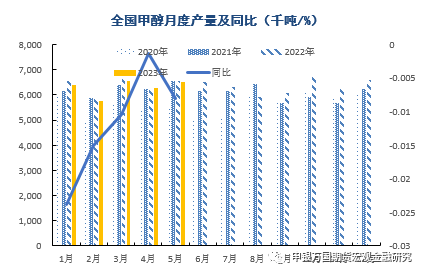

产量方面,1-5月产量3148万吨,同比去年小幅回落1%。

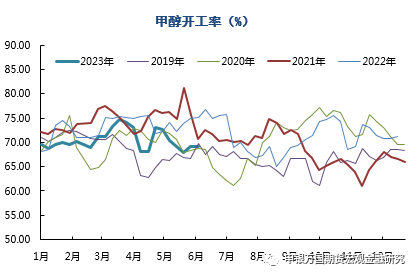

开工方面今年甲醇基本保持稳定,相比往年略有下滑。截止6月中旬甲醇平均开工70.55%,过去5年均值71.66%、去年均值73.27%。

转口价差5月走阔,5月单月转口贸易1.8万吨,1-5月共计3.3万吨。

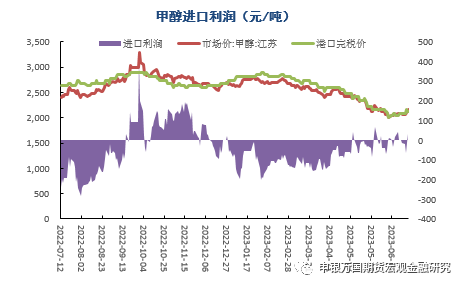

进口利润方面,上半年市场价进口完税成本一直高于现货价格,临近月末逐步缩窄。

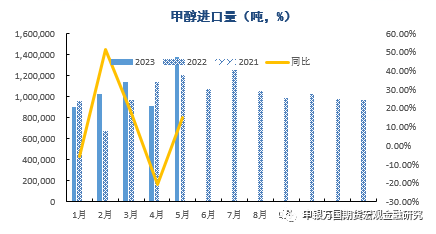

2023年1-5月进口总计533.7万吨,平均106.7万吨/月,同比去年增加7.5%。

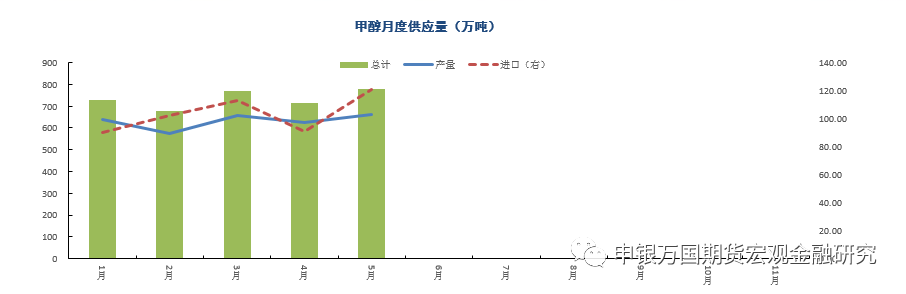

2023年1-5月,全国甲醇产量约3157万吨,1-5月进口517万吨。总供应约3674万吨,综合考虑6月开工率及进口船期,预计2023年上半年产量3787万吨,进口642万吨,总供应4429万吨,相比去年的4436万吨小幅减少7万吨。

预计下半年产量3840万吨,进口660万吨,总供应4500万吨,相比去年同期增加96万吨。

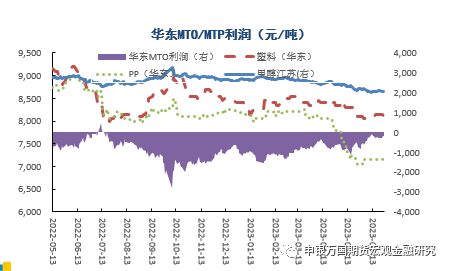

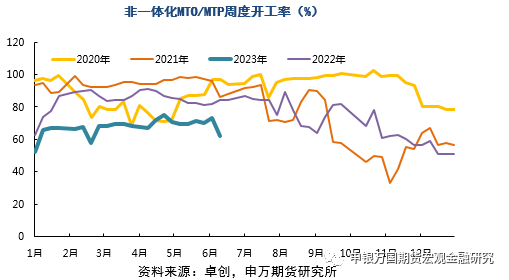

由于甲醇制烯烃利润长期维持低位,上半年非一体化装置开工普遍较低,平均开工67.63%,同比去年的84.25%大幅下滑。

港口主要装置斯尔邦仍然停车等待重启,浙江兴兴有停产预期。

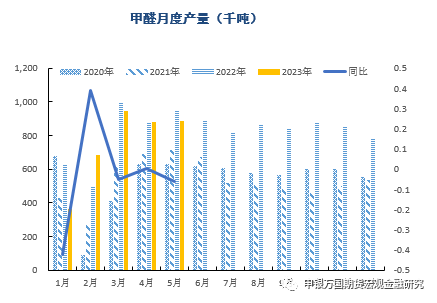

甲醛一直是甲醇的传统下游需求,近年来由于环保督查、产业升级等原因甲醛需求持续萎缩,年需求量逐年下降,1-5月甲醛产量376.1万吨,同比下滑4%,消耗甲醇169万吨。

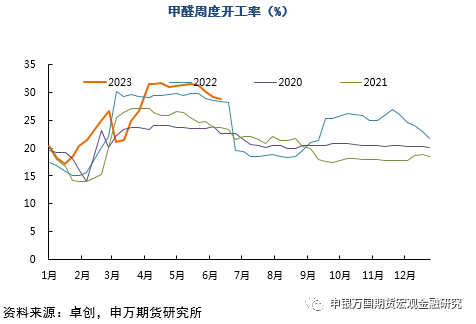

1-6月甲醛开工率26.15%,相比去年的25.18%小幅增加。

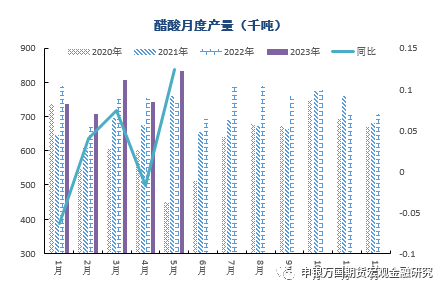

1吨甲醇生产0.7吨醋酸。2023年1-5月醋酸产量382.7万吨,共计消耗甲醇547万吨。同比去年上涨3%。

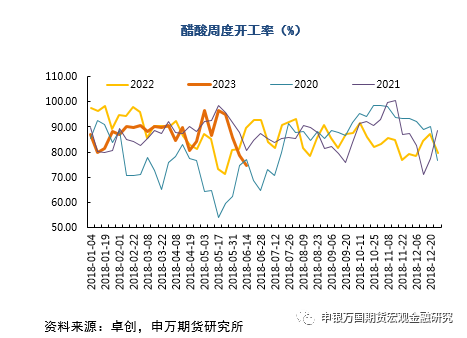

高频数据看,1-6月醋酸平均开工率为87.17%,去年平均开工88.38%,过去3年平均开工84.52%。开工率的下滑核心原因是去年11月至今醋酸利润长期维持在0值附近。

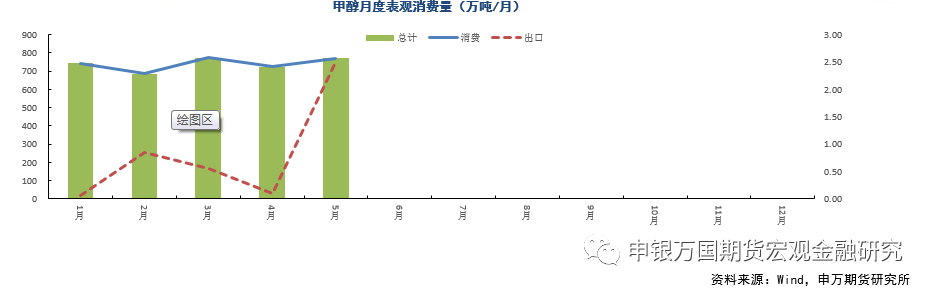

甲醇下游结构丰富,尤其是近年来煤(甲醇)制烯烃项目大量投产,极大程度拉动了中国甲醇市场的需求。另外由于中国成品油需求增长及煤改气政策的推广,甲醇在制氢、醇基燃料等领域的需求增加也比较明显。2023年1-5月消费量约3695万吨,出口4万吨,表观消费3699万吨。预计上半年总消费4425万吨,总出口5.5万吨,表观消费4430.5万吨。

预计下半年消费量4550万吨,出口5万吨,表观消费4555万吨。

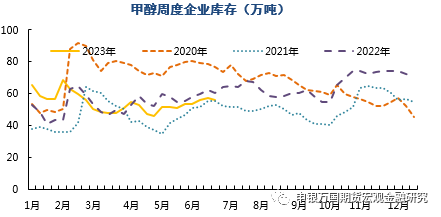

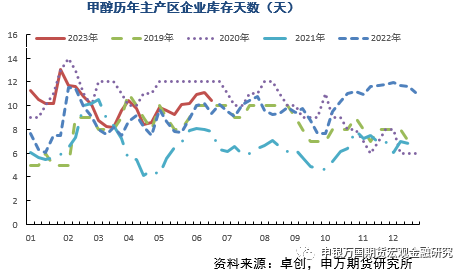

目前甲醇处于季节性累库周期。主产区甲醇库存10.42天,社会库存55.88万吨。

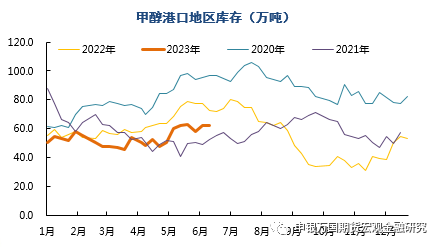

港口方面,库存同步累积,目前港口总库存62.1万吨。

2023年1-5月,全国甲醇产量约3157万吨,1-5月进口517万吨。总供应约3674万吨,综合考虑6月开工率及进口船期,预计2023年上半年产量3787万吨,进口642万吨,总供应4429万吨,相比去年的4436万吨小幅减少7万吨。

预计下半年产量3840万吨,进口660万吨,总供应4500万吨,相比去年同期增加96万吨。

甲醇下游结构丰富,尤其是近年来煤(甲醇)制烯烃项目大量投产,极大程度拉动了中国甲醇市场的需求。另外由于中国成品油需求增长及煤改气政策的推广,甲醇在制氢、醇基燃料等领域的需求增加也比较明显。2023年1-5月消费量约3695万吨,出口4万吨,表观消费3699万吨。预计上半年总消费4425万吨,总出口5.5万吨,表观消费4430.5万吨。

预计下半年消费量4550万吨,出口5万吨,表观消费4555万吨。

主要驱动因素:宏观环境、沿海库存、装置

市场状况:上半年甲醇冲高回落,在1950点附近筑底。主要问题在于成本端的塌陷以及进口的增量。但时间进入下半年,需求有望进入季节性高点,同时进口不确定性增加,具体数量可能不及预期。同时在成本端煤炭逐步走出低谷,考虑到目前甲醇价格处于历史偏低水平,下半年甲醇行情预计复苏向上为主。

核心波动区间:2000-2600