宏观趋向积极,铜供需延续缺口—8月份铜期货投资策略报告

摘要

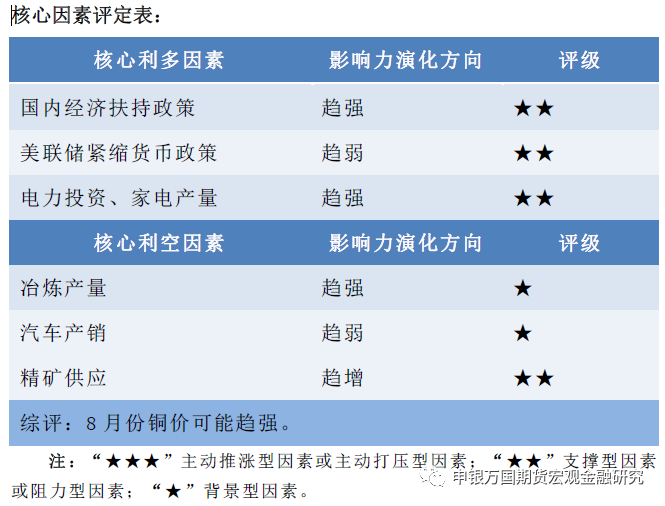

中期来看,铜供求仍存缺口,宏观环境趋向积极与产业链供求缺口叠加,铜价重心可能进一步上移。海外宏观政策大概率进入观察的平台期,国内扶持经济的政策持续出台,海内外宏观环境向有利于铜需求预期的方向转变。

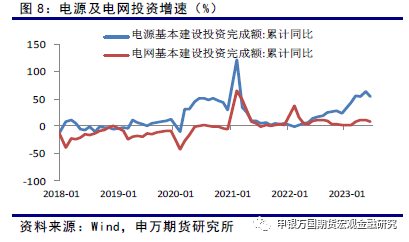

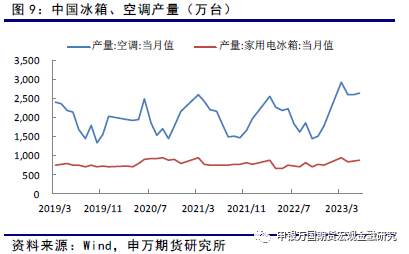

由国内铜下游四个主要需求行业来看,电力投资持续高增长,成为拉动铜需求的主要动力,尤其是光电装机延续高速增长;新能源汽车渗透率和出口的提升巩固了国内交通设备行业的铜需求;空调产量持续正增长助力铜需求;地产行业有望进一步受到政策扶持,总体上国内铜需求表现良好。

中期来看,铜供求仍存缺口,宏观环境趋向积极与产业链供求缺口叠加,铜价重心可能进一步上移。

正文

01

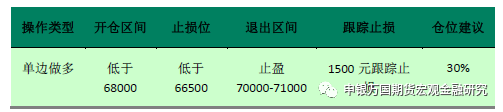

8月份操作策略

1、波段操作

2、跨市对冲操作

8月份,建议两市远期比值7.9以上卖LME买上期所跨市对冲策略,目前两市比值达到8.0左右,期限结构有利于此操作,需要关注和规避人民币汇率风险。

3、套期保值操作建议

预计美联储紧缩货币政策结束,进入观察平台期。铜供需两旺,供求差异略有缺口,新能源仍是铜需求的主要动力。铜价中期可能走强,建议控制好总仓位、资金和入市点选取,建议择机买入保值。

02

行情分析

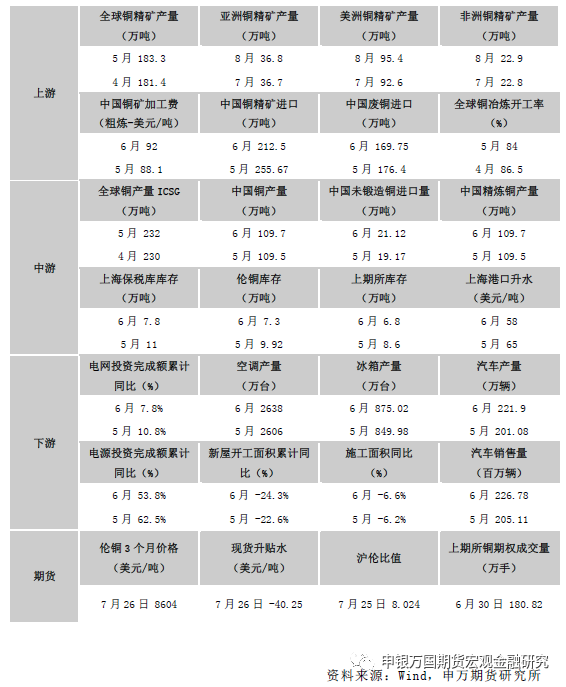

1、关键数据表

2、产业链情况

因铜价下跌且劳动力成本攀升 铜矿商获利预计下滑

北美主要铜矿商可能公布第二季度获利下滑,因对全球经济成长的担忧打压铜价,且劳动力成本居高不下。根据数据,自由港-麦克莫兰、南方铜业和泰克资源公司4-6月当季经调整后的总利润预计为15.3亿美元,上年同期为26.3亿美元。

WBMS:2023年5月全球精炼铜供应短缺17.52万吨

世界金属统计局(WBMS)公布的最新报告显示,2023年5月,全球精炼铜产量为221.37万吨,消费量为238.89万吨,供应短缺17.52万吨。2023年1-5月,全球精炼铜产量为1084.44万吨,消费量为1108.51万吨,供应短缺24.07万吨。

安托法加斯塔下调2023年铜产量预测

智利矿商安托法加斯塔周三将全年铜产量预测从67-71万吨下调至64-67万吨,因干旱导致智利的缺水问题持续存在。铜冶炼和选矿厂需要水资源,原矿在选矿厂被分解并加工成可用材料。这家在伦敦上市的公司表示,上半年其铜产量为295,500吨,较2022年同期增长10%,因其旗舰Los Pelambres铜矿增产。

哈萨克斯坦上半年铜锌产量同比下滑

哈萨克斯坦统计局周三公布的数据显示,6月精炼铜产量为31,751吨,较5月的28,109吨增长13%,较上年同期下降18.4%;1-6月精炼铜总产量同比下降19.4%至200,650吨。哈萨克斯坦6月精炼锌产量为20,135吨,较5月的20,842吨下滑3.4%,较上年同期下降12.4%;1-6月精炼锌总产量同比下降4.9%

Vedanta与赞比亚Konkola铜矿谈判近尾声

印度亿万富翁Anil Agarwal拥有的韦丹塔资源公司表示,该公司与赞比亚政府就Konkola铜矿(KCM)资产达成的协议已进入“高级阶段”,这些资产已进行了大约四年的临时清算。援引彭博、路透等消息,韦丹塔在上周日的一份声明中表示:“韦丹塔意识到,谈判的时间比最初预期的要长一些。

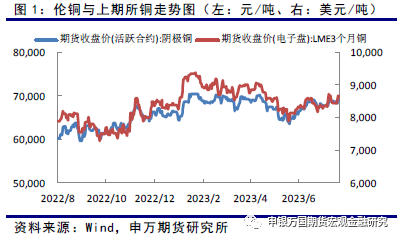

3、行情图解

4、热点问题

市场普遍认为7月美联储议息会议加息25个基点后,可能是本轮紧缩加息的最后一次,主要因为6月的通胀数据回落至3%,目前市场价格已充分计入最后一次加息。虽然有美联储年内降息的言论,但由于通胀粘性,仍需要时间来观察,美联储年内降息可能性较小。市场主流观点是下半年美联储货币政策进入观察的平台期,意味着海外宏观限制因素在消退,对铜价的束缚在减轻。

7月国内政治局经济会议释放积极和有力的经济扶持信号。会议指出,要用好政策空间、找准发力方向,扎实推动经济高质量发展。要精准有力实施宏观调控,加强逆周期调节和政策储备。要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用,大力支持科技创新、实体经济和中小微企业发展。要保持人民币汇率在合理均衡水平上的基本稳定。要活跃资本市场,提振投资者信心。尤其是对地产的措辞发生较大改变,删除“住房不炒”,将有利于地产行业的恢复。

海外宏观政策大概率进入观察的平台期,国内扶持经济的政策持续出台,海内外宏观环境向有利于铜需求预期的方向转变。

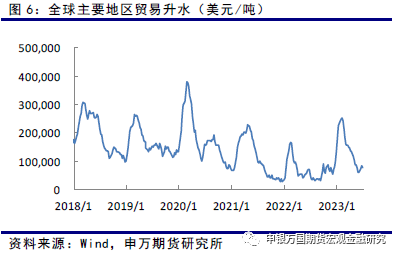

在铜精矿加工费持续扩大及供应持续宽松的情况下,国内精铜产量有望延续高增长。由国内铜下游四个主要需求行业来看,电力投资持续高增长,成为拉动铜需求的主要动力,尤其是光电装机延续高速增长;新能源汽车渗透率和出口的提升巩固了国内交通设备行业的铜需求;空调产量持续正增长助力铜需求;地产行业有望进一步受到政策扶持,总体上国内铜需求表现良好。全球库存低水平和国内现货持续升水,也意味着相较于供应的高增长,需求更加良好。

中期来看,铜供求仍存缺口,宏观环境趋向积极与产业链供求缺口叠加,铜价重心可能进一步上移。

1、波段交易逻辑

美联储进入观察平台期,紧缩压力边际递减;国内经济扶持政策有望进一步增强,有利于铜下游需求。总体看,铜供需两旺,供求差异略有缺口,新能源仍是铜需求的主要动力。

2、对冲交易逻辑

8月份,建议两市远期比值7.9以上卖LME买上期所跨市对冲策略,目前两市比值达到8.0左右,期限结构有利于此操作,需要关注和规避人民币汇率风险。

四、风险提示

针对8月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期。潜在风险主要体现在以下几个方面:

1、美联储货币政策和国内经济扶持政策可能不及预期;

2、国内需求意外出现大幅下降。