【甲醇周报】供需预计偏弱但矛盾不大,成本支撑和需求上边界仍明显

2023-12-09 21:58:45

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2023年12月9日 能化-甲醇

供需预计偏弱但矛盾不大,

成本支撑和需求上边界仍明显

观点概述:

供给:

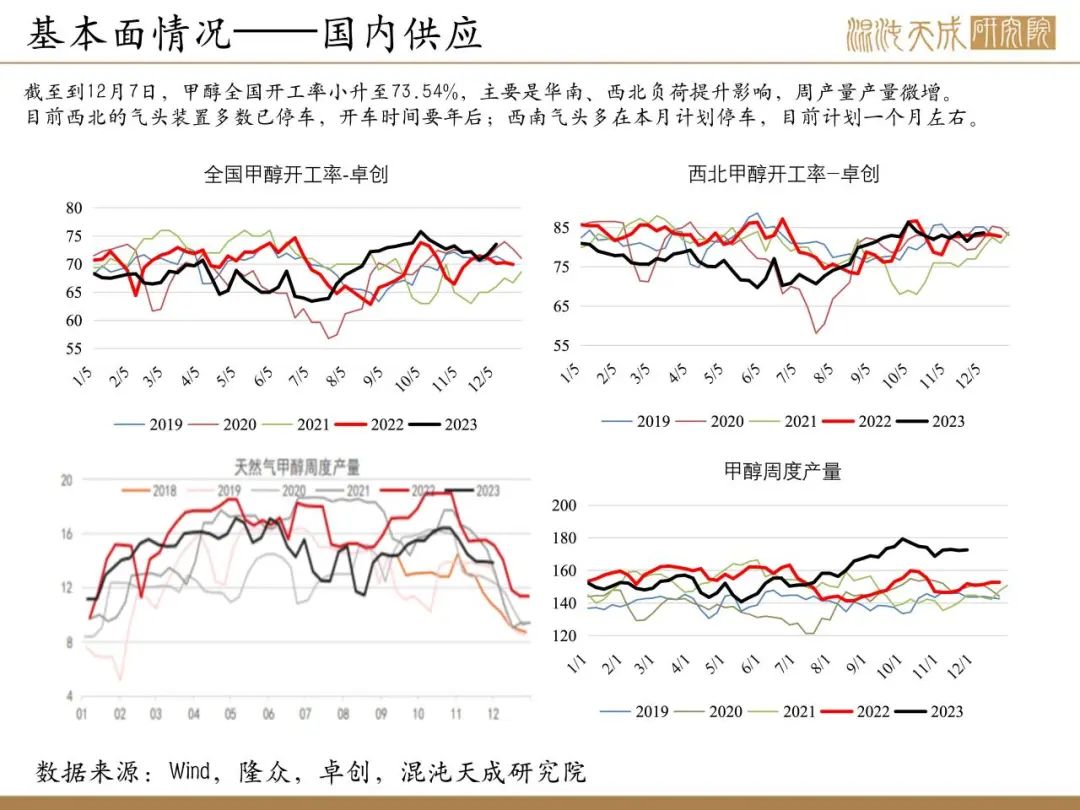

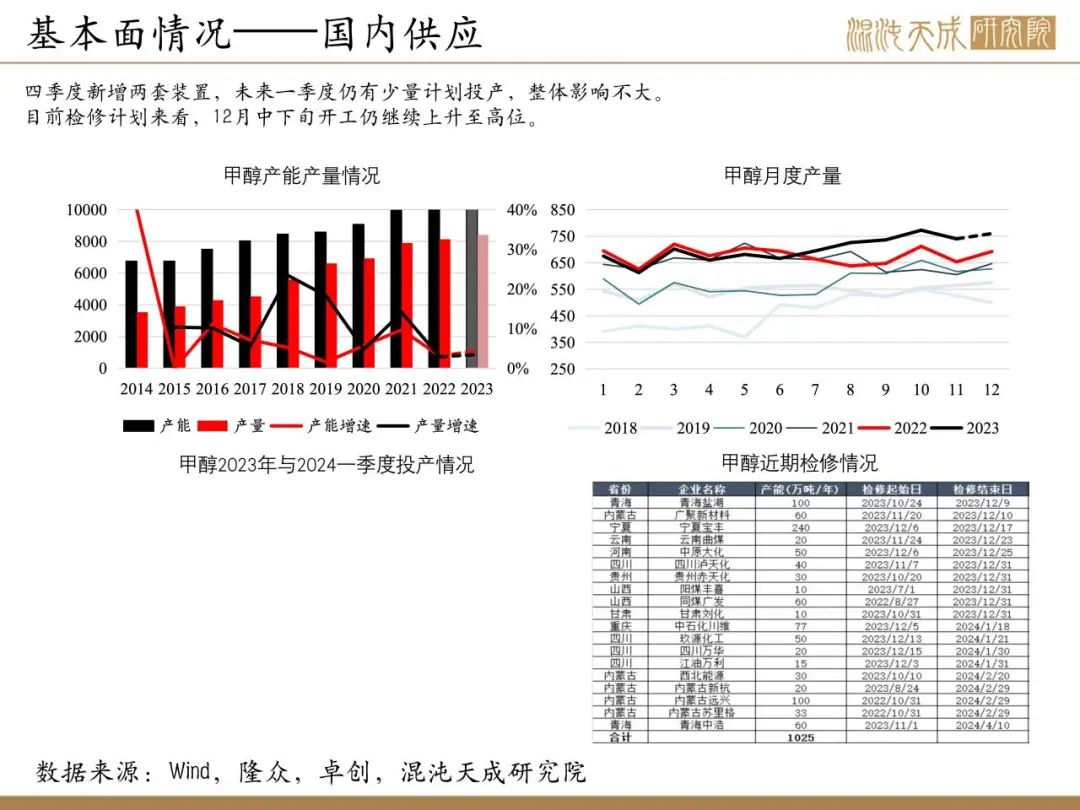

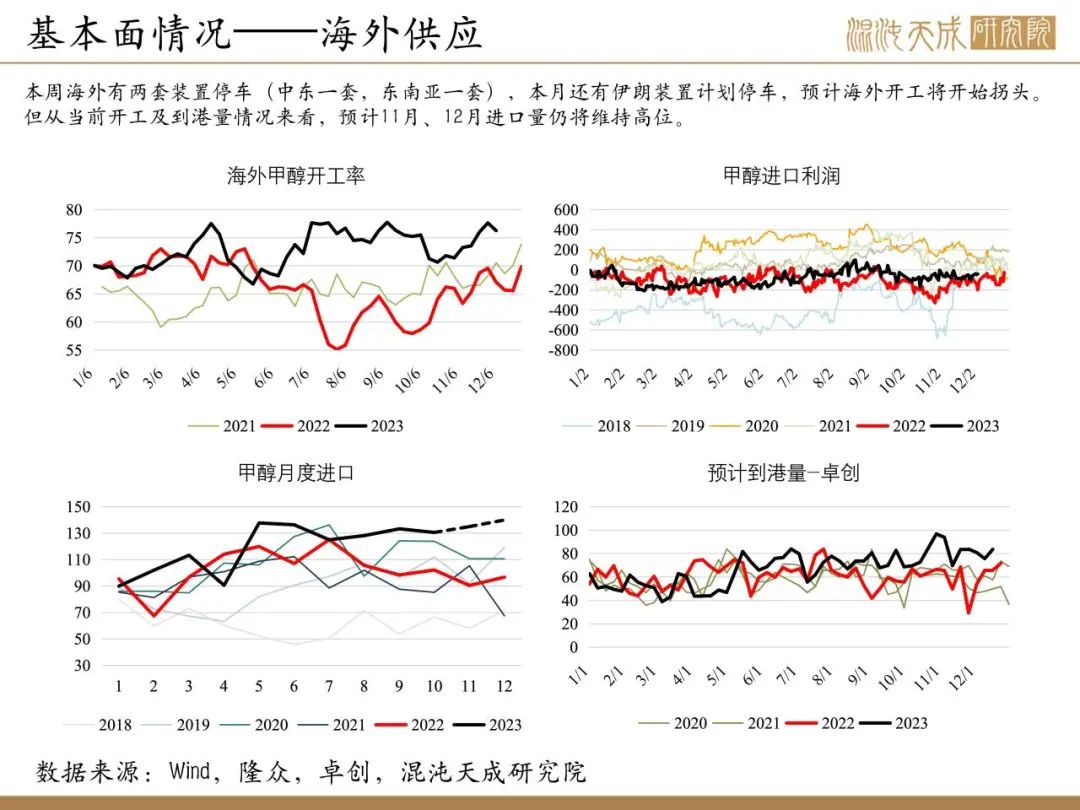

国内小幅上升,近期还有西南气头停车计划,但预计12月下旬开始整体开工会再次上升;本周海外有两套装置停车,12月还有伊朗装置计划停车,预计海外开工将拐头,但从到港预报等情况看,预计12月进口量仍在高位。因此预计整体供应近期持稳,未来一个月稳中有升。

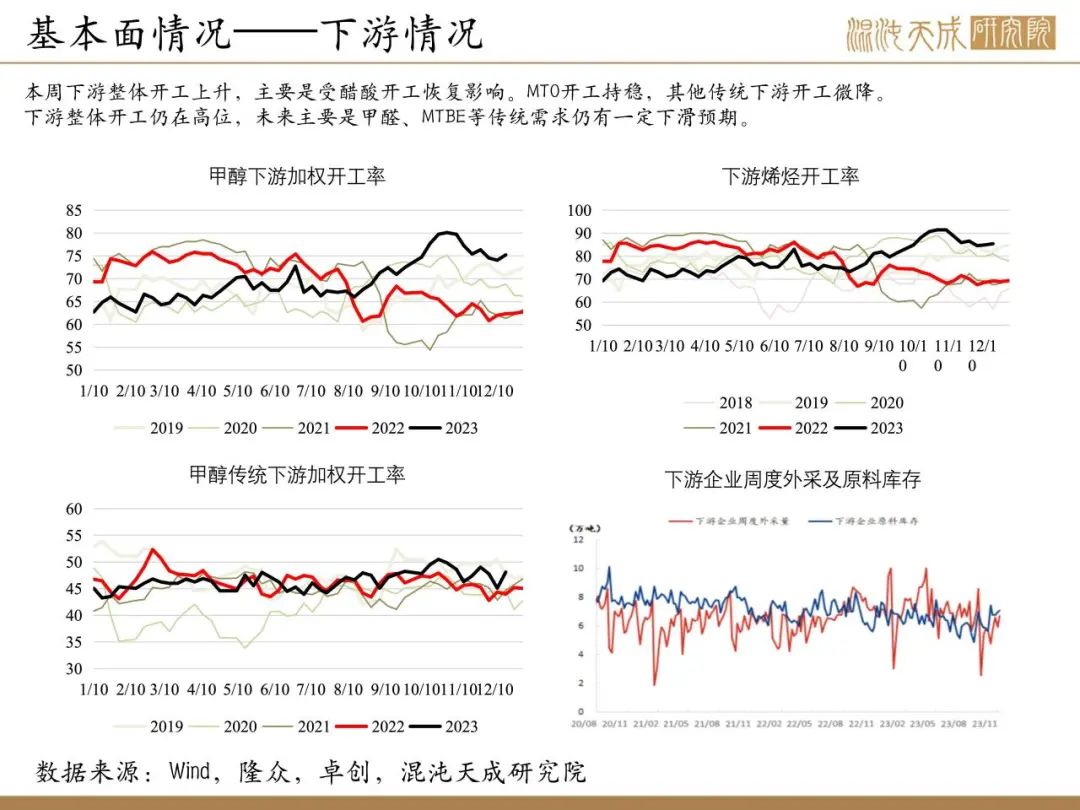

需求:

MTO开工率微降,原料库存偏高;传统需求中醋酸开工本周恢复,其他传统下游略有下滑。目前需求整体预计持稳偏弱。

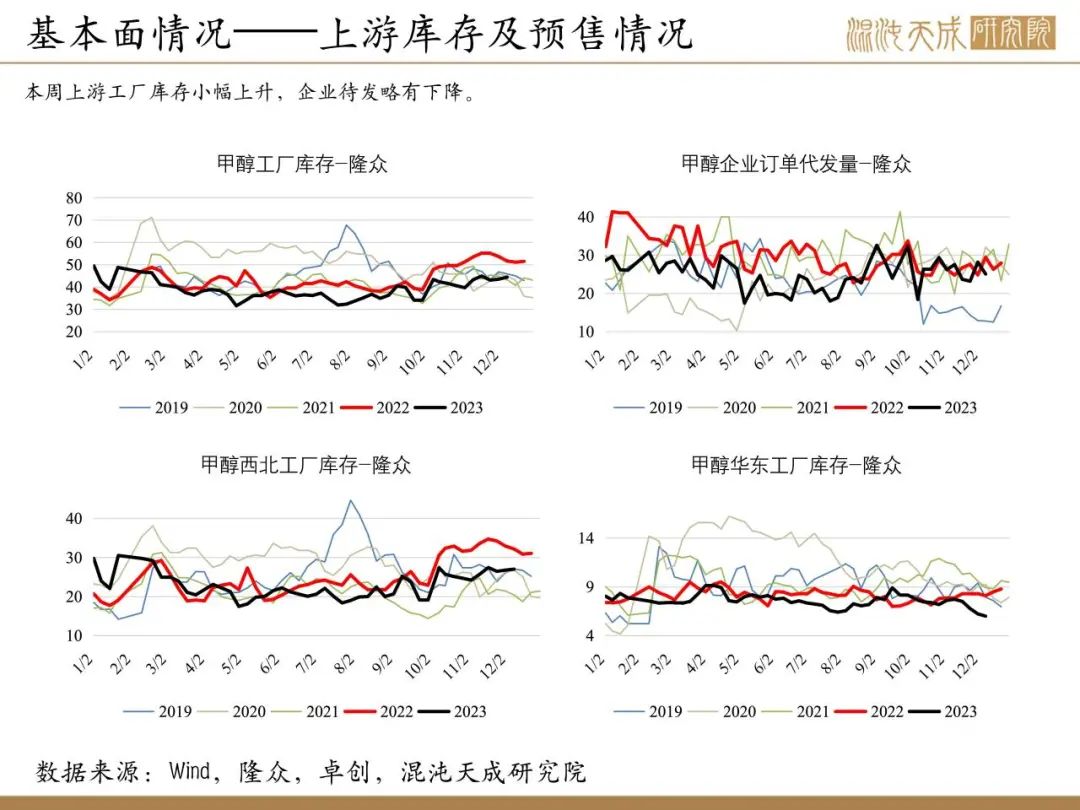

库存:

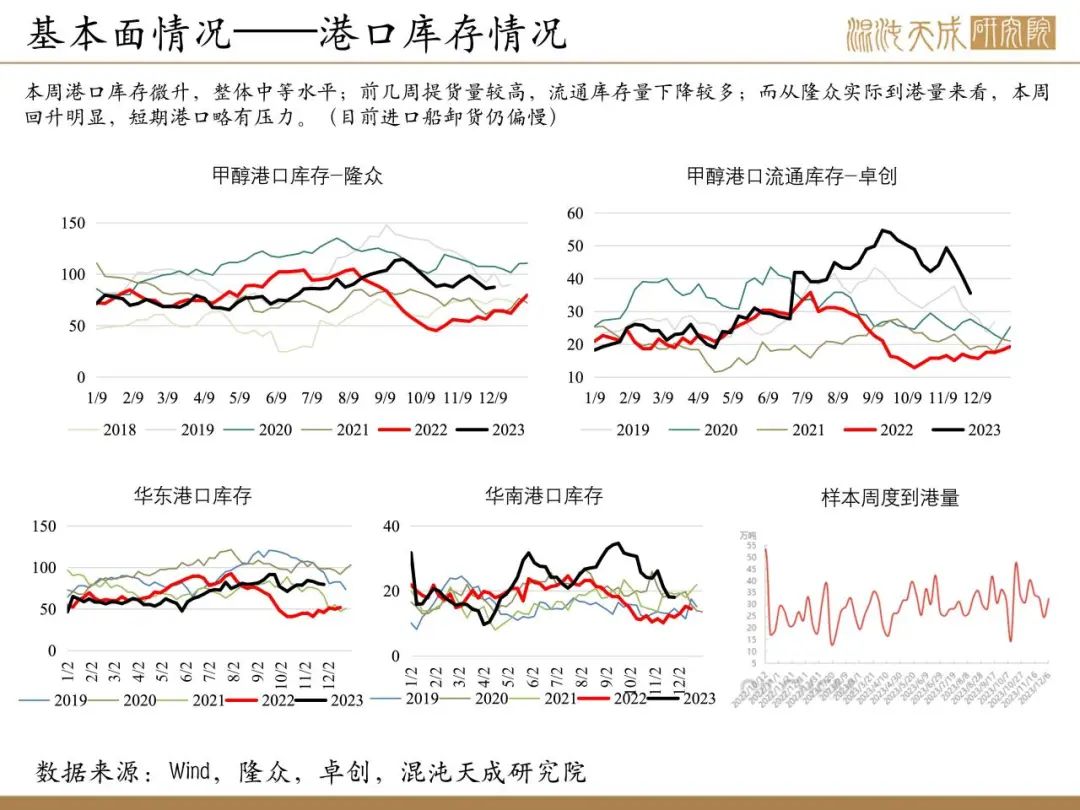

本周上游厂库微升,但订单量尚可,预计压力不大;港口小幅累库,且仍有一定累库预期。

结论:

甲醇自身的供需预计偏弱,但矛盾不算突出(12月至1月供应预计维持高位,MTO冬季一般偏稳,而传统需求仍有一定下滑预期)。而在煤制甲醇仍亏损,库存压力不大情况下,下方煤炭支撑与上方的需求负反馈边界较明显,预计甲醇仍将维持区间震荡。需要注意,一是目前能源、煤炭仍主导其价格区间中枢,特别大波动时跟随更明显;二是目前供需推演是有累库预期的,但供应上升(实际开工回升和到港卸货量也存变数)和需求弱化的节奏比较关键。

下周关注点:北方再次大降温-煤炭能否企稳/反弹

风险提示:

能源、煤炭价格大幅变化;MTO装置异动;冬季运输、卸货

能化组:

田大伟

Z0019933

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据