【股指周报】海外降息预期升温,国内地产政策继续加码

2023-12-16 23:40:12

混沌天成期货

混沌天成期货资深分析师

关注

0

0

获赞

粉丝

— 分享 —

2023年12月16日 宏观-股指

海外降息预期升温,国内地产政策继续加码

观点概述:

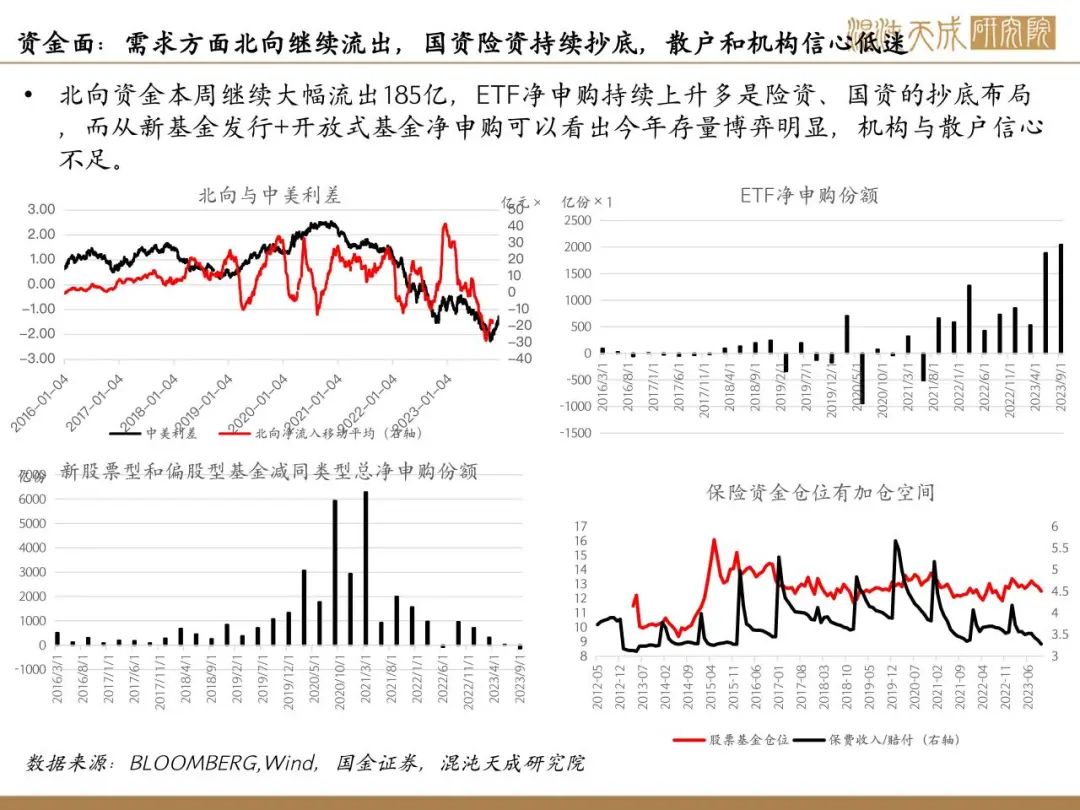

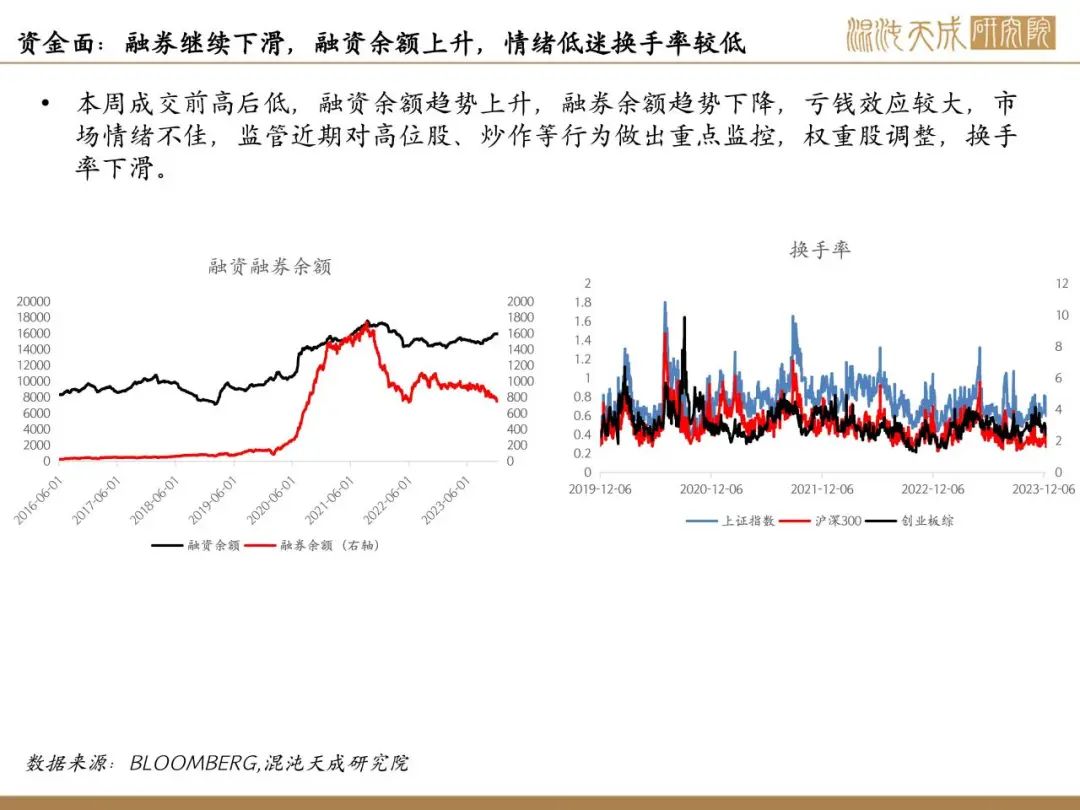

股市方面,本周A股冲高回落,成交继续缩量,维持低位,市场增量资金不足。板块轮动加剧,赚钱效应不足。

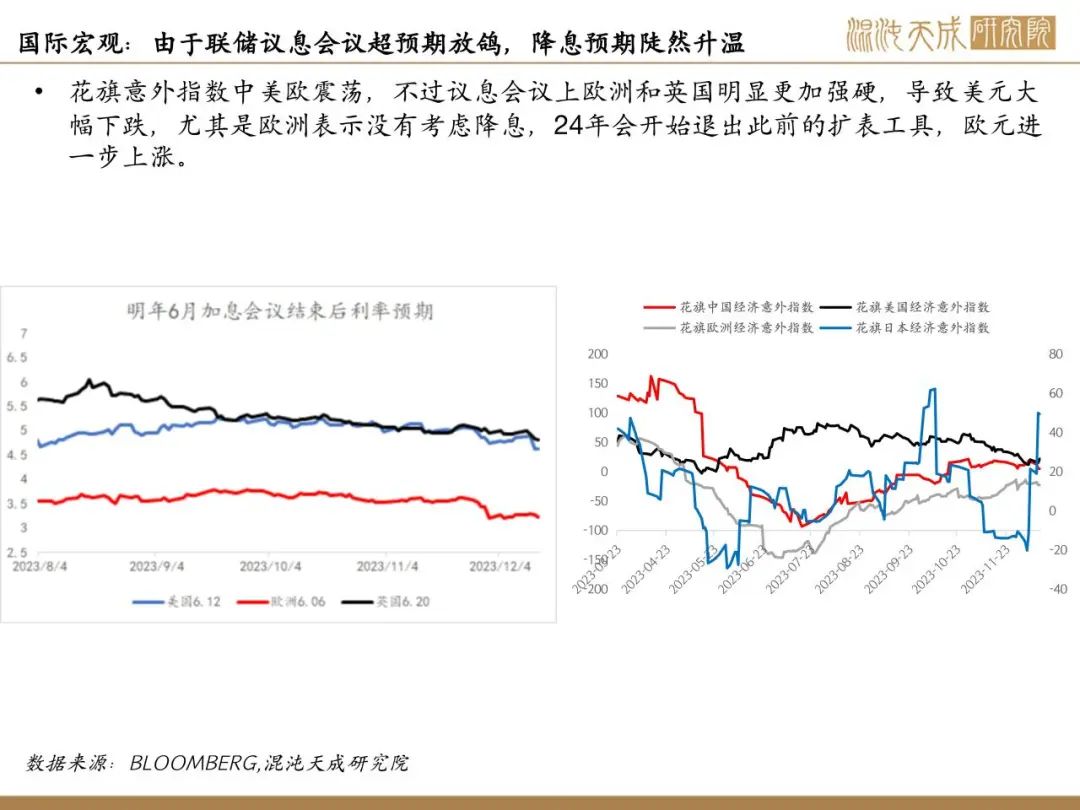

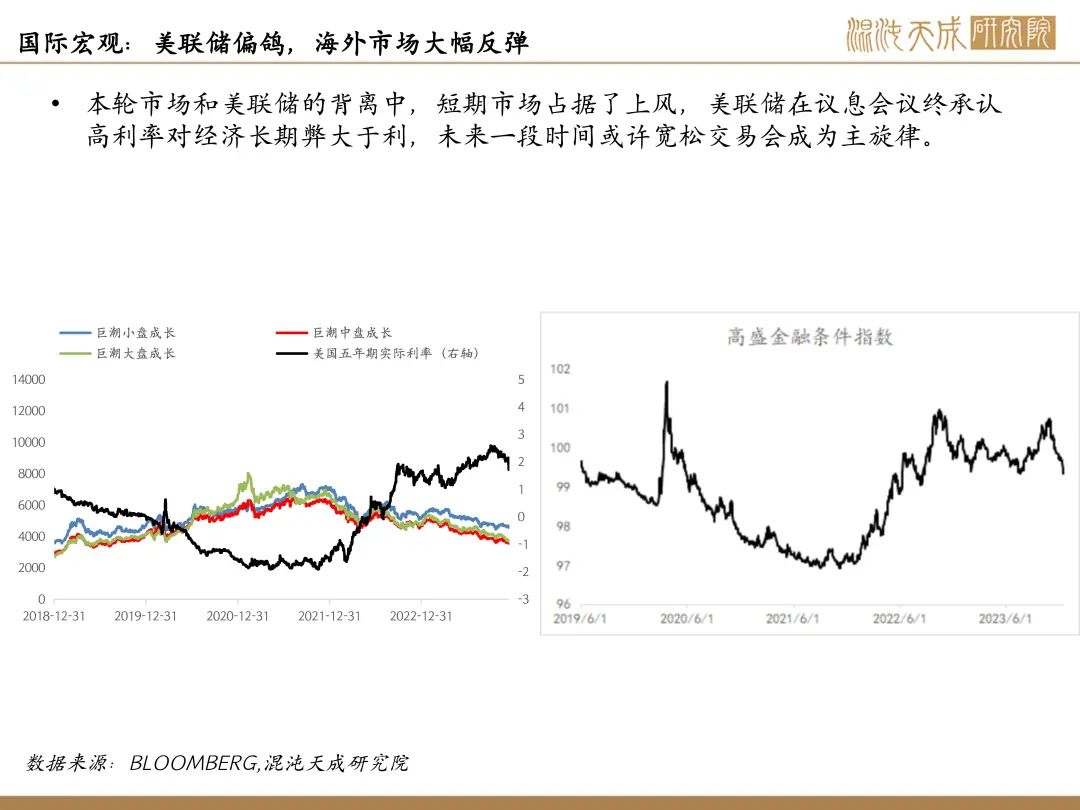

本周美国议息会议超预期鸽派,鲍威尔表示开始讨论降息,美元美债利率应声下跌,第二天欧洲和英国央行议息会议表现较为强硬,尤其是欧洲表示没有考虑降息,24年会开始退出此前的扩表工具,欧元进一步上涨。但我很怀疑欧洲经济的韧性,不看多欧元。周五纽约联储主席突然表示还没有开始讨论降息,叠加工业产出超预期和Markit服务业PMI持续上行,市场止盈贵金属和非美货币,后续继续关注经济数据。

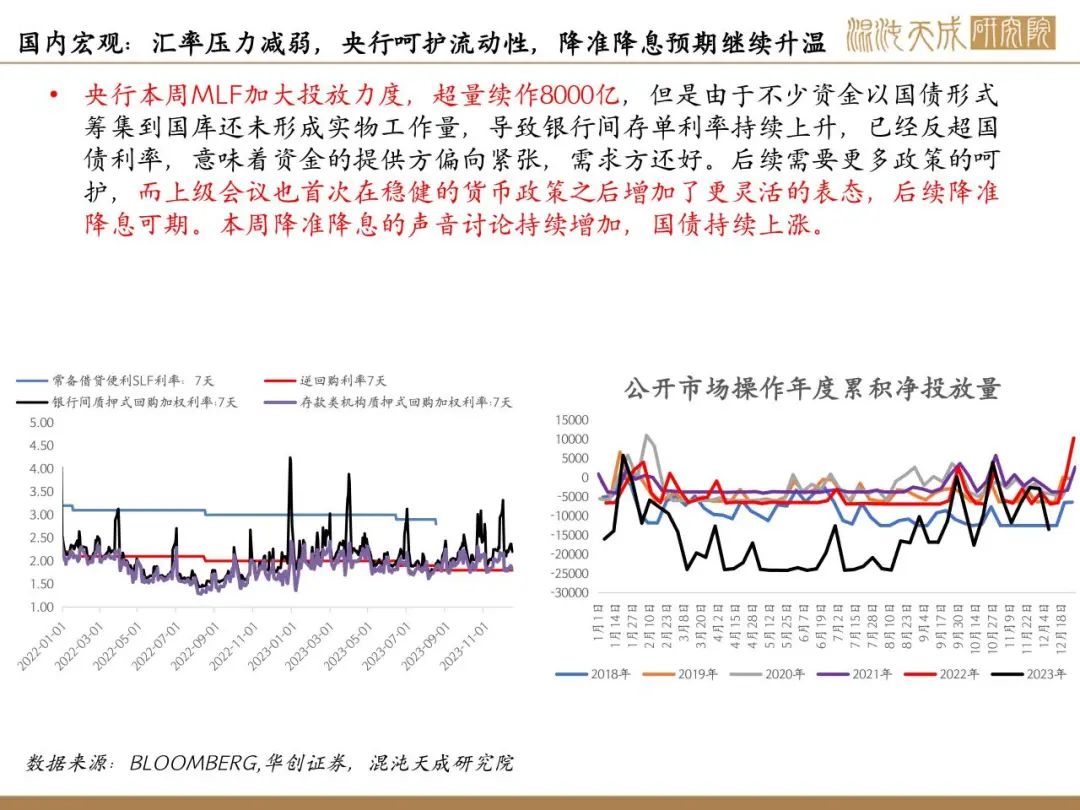

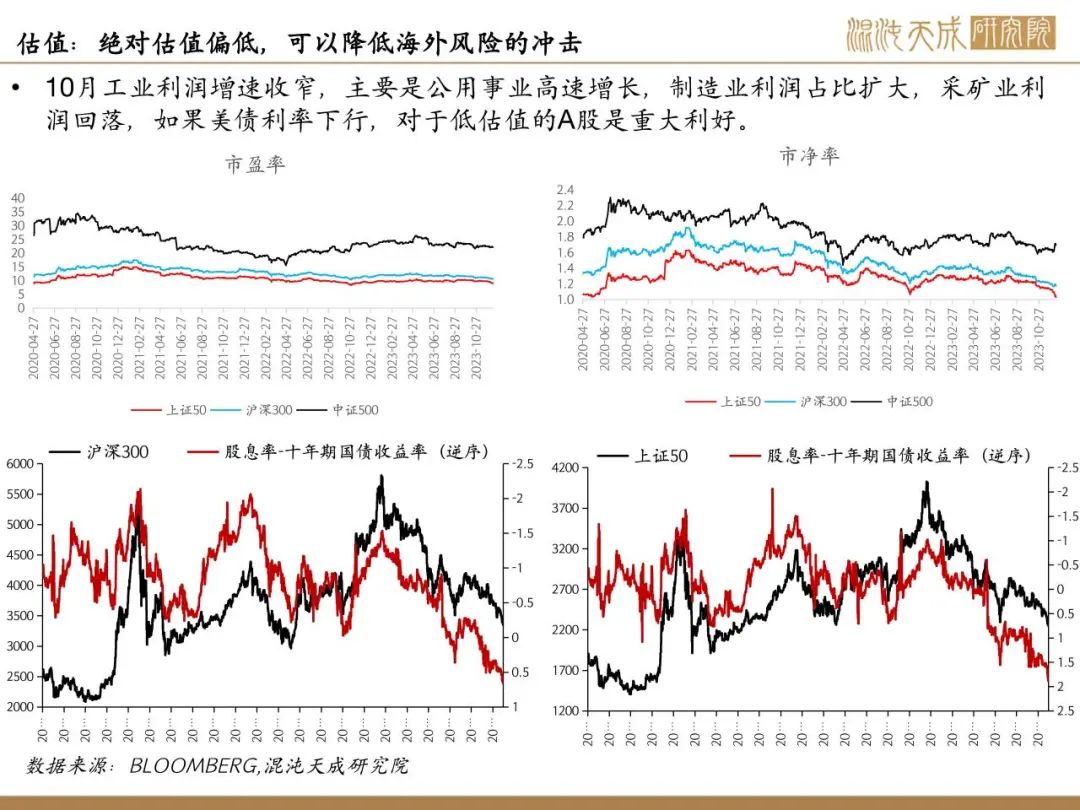

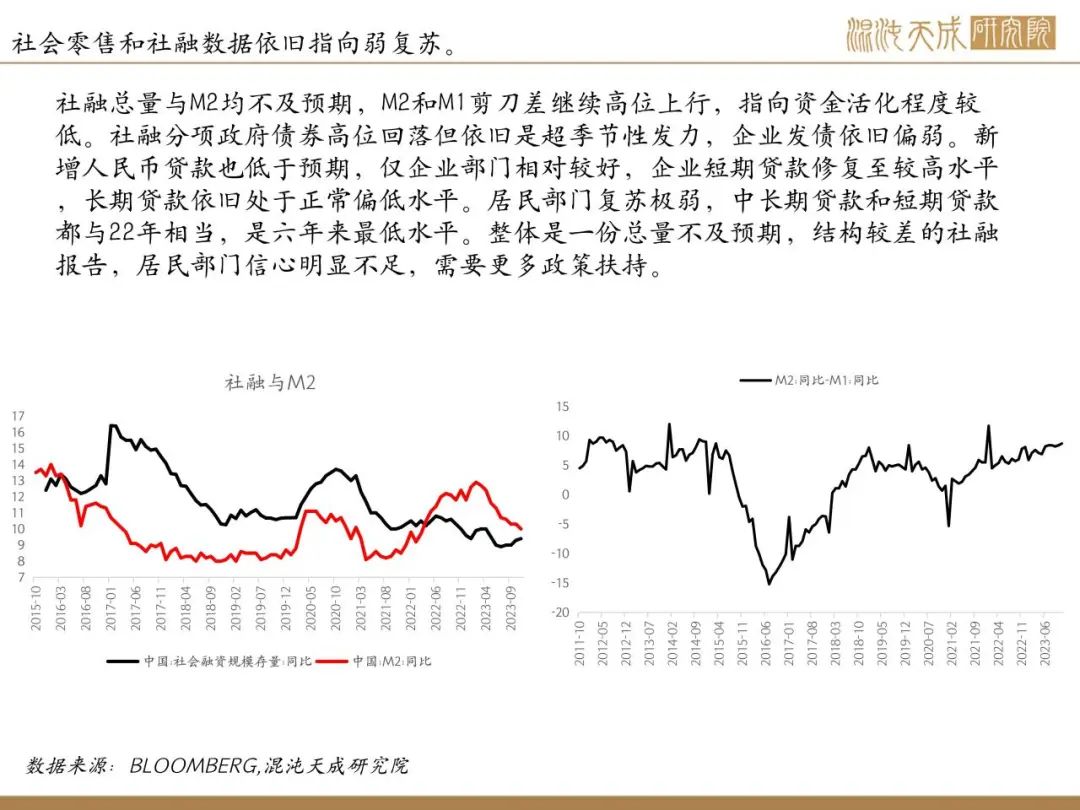

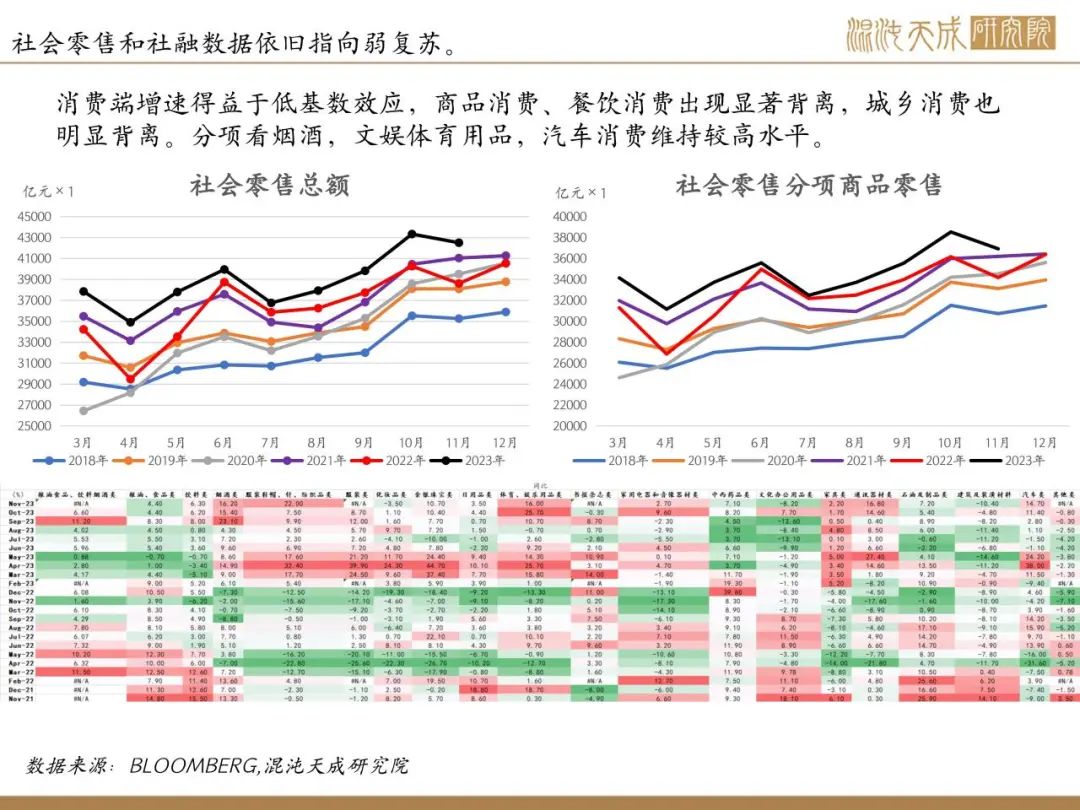

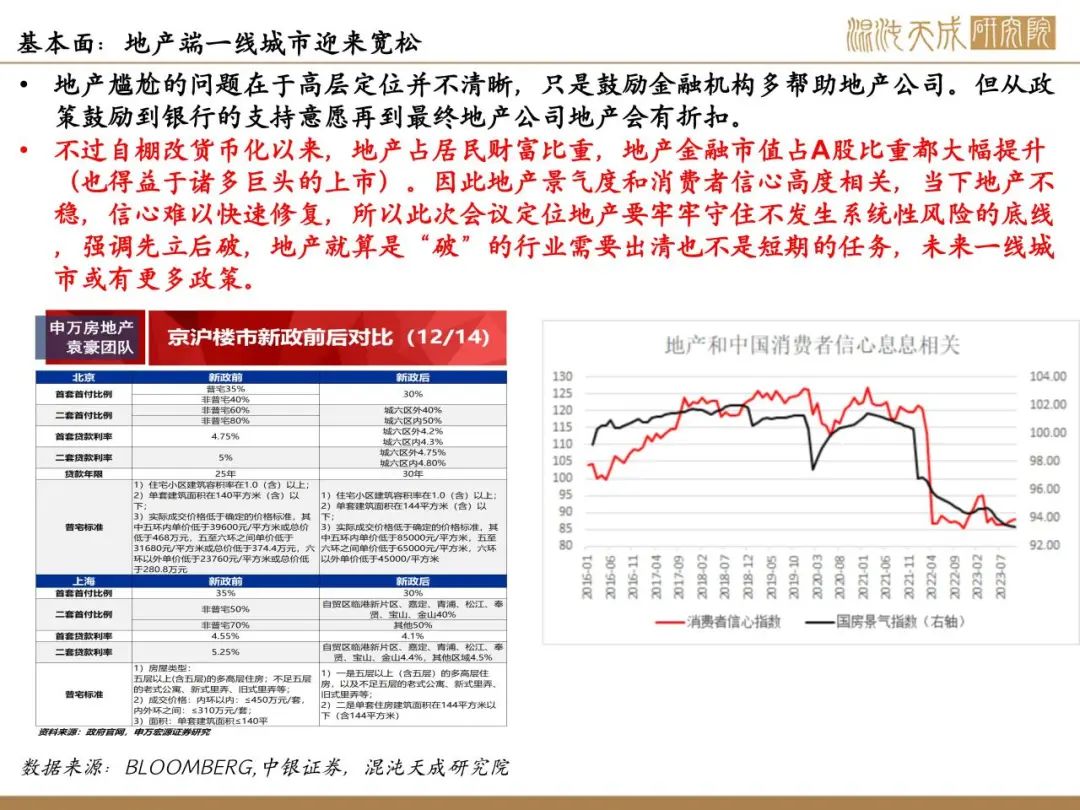

国内11月数据和经济工作会议都乏善可陈。经济工作会议也没有表示出更多的,社融和零售数据均不及预期,生产端投资完成额依旧收到,不过地产端传来较大的利好,上海北京楼市降低首付和贷款,同时大幅调整了普宅认定标准,节约了税费。但我觉得问题还是月供上,假设下调首付和房价下跌对冲掉了,商业贷款300万,5%的利息需要16000的月供,下降到4%也需要14000多,和北上平均薪资相当,如果对未来信心不足或者房价继续维持高位,可能很难看到持续的销售回暖。周五彭博传言赤字率3%,北向从流入60亿变流出42亿,但如果有特别国债1万亿和PSL这些不计入赤字率的工具发力,实际赤字率不一定低于今年的3.8%。

策略建议:

震荡

11月经济依旧是温和复苏,政策边际放宽,地产继续加大救市力度,降准降息预期升温,资金面的股票供应压力持续减小,但资金需求还需要更多信心。

风险提示:

美元大幅上涨、海外战争危机持续升温、国内出现超预期风险

宏观组:

蔡肖

F03107642

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据