【能化早评】EIA报告偏空,目前焦点仍在OPEC+会议

能化早评 | 2023年11月30日

品种:原油、PTA/MEG、纯碱玻璃

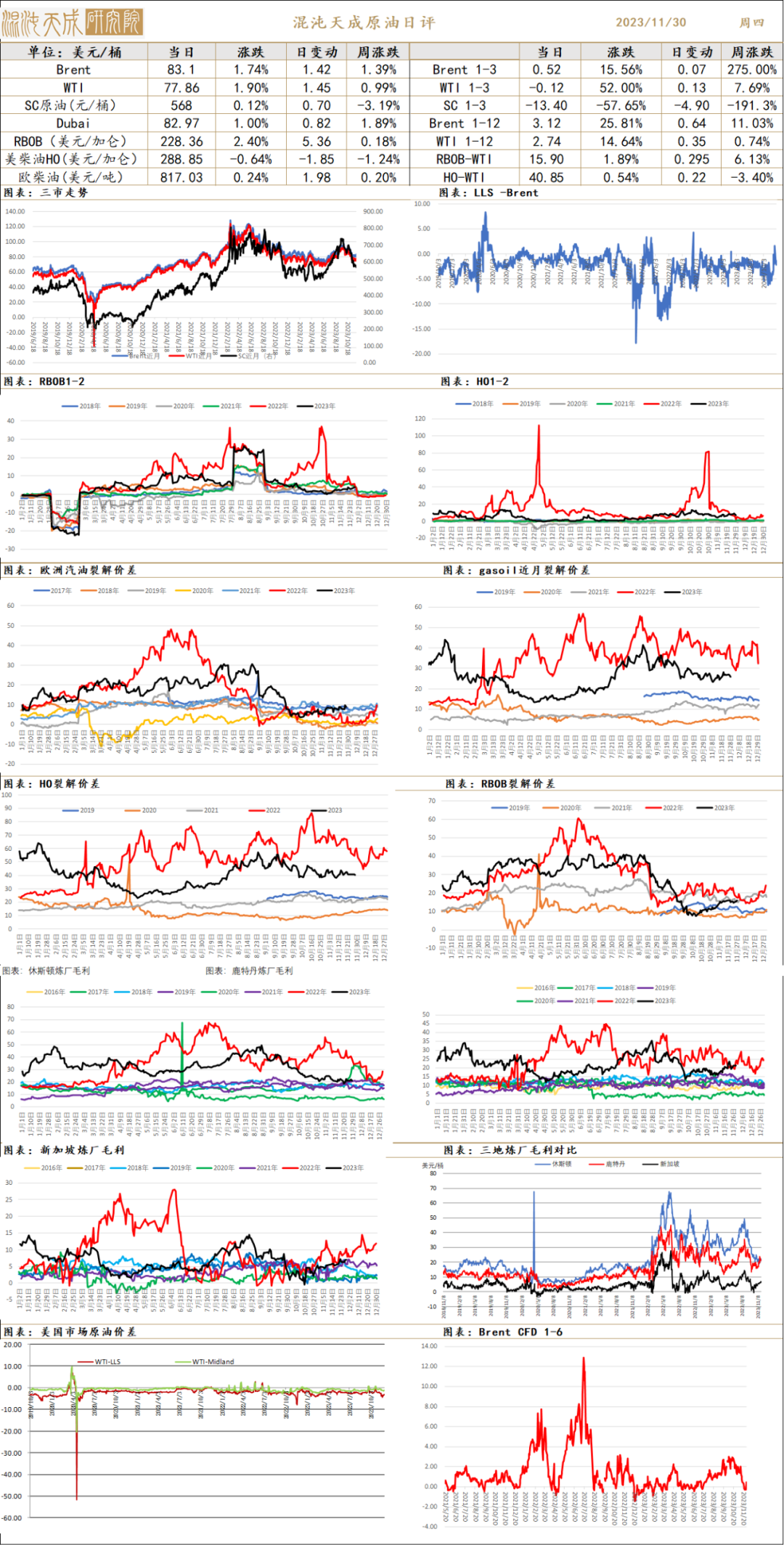

原油

供应端:目前OPEC+会议是否会有进一步行动是市场关注的焦点,在其它成员没有很好的执行减产情况下,沙特选泽价格战略还是份额战略存在分歧。目前仍然倾向认为OPEC+会达成协议,但不排除谈判破裂可能性,因为俄罗斯难以承受价格战后果,但考虑其它国家的减产执行意愿,会议或只能达成偏弱减产的协议。

需求:EIA报告显示当前美国油品表需低迷,气候预告显示冬季偏暖,但中期美国经济仍然有韧性,黑五消费数据显示零售仍然旺盛。美国降息预期和实际工资上行或有利于未来需求复苏。

库存端:截至2023年11月23日,EIA报告显示商业原油库存上升161万桶/日,汽油库存上升176万桶/日,精炼油库存上升522万桶/日。

观点:目前市场博弈焦点仍在OPEC+会议,若会议进一步减产落地,原油随着冬季需求转好,或开启反弹。反之,会议若选择维持或增加产量,则油价将下跌。考虑到沙特对油价下跌的不满和俄罗斯深陷战争的处境,倾向认为会议仍能达成协议,但油价上涨需要看到需求预期好转。

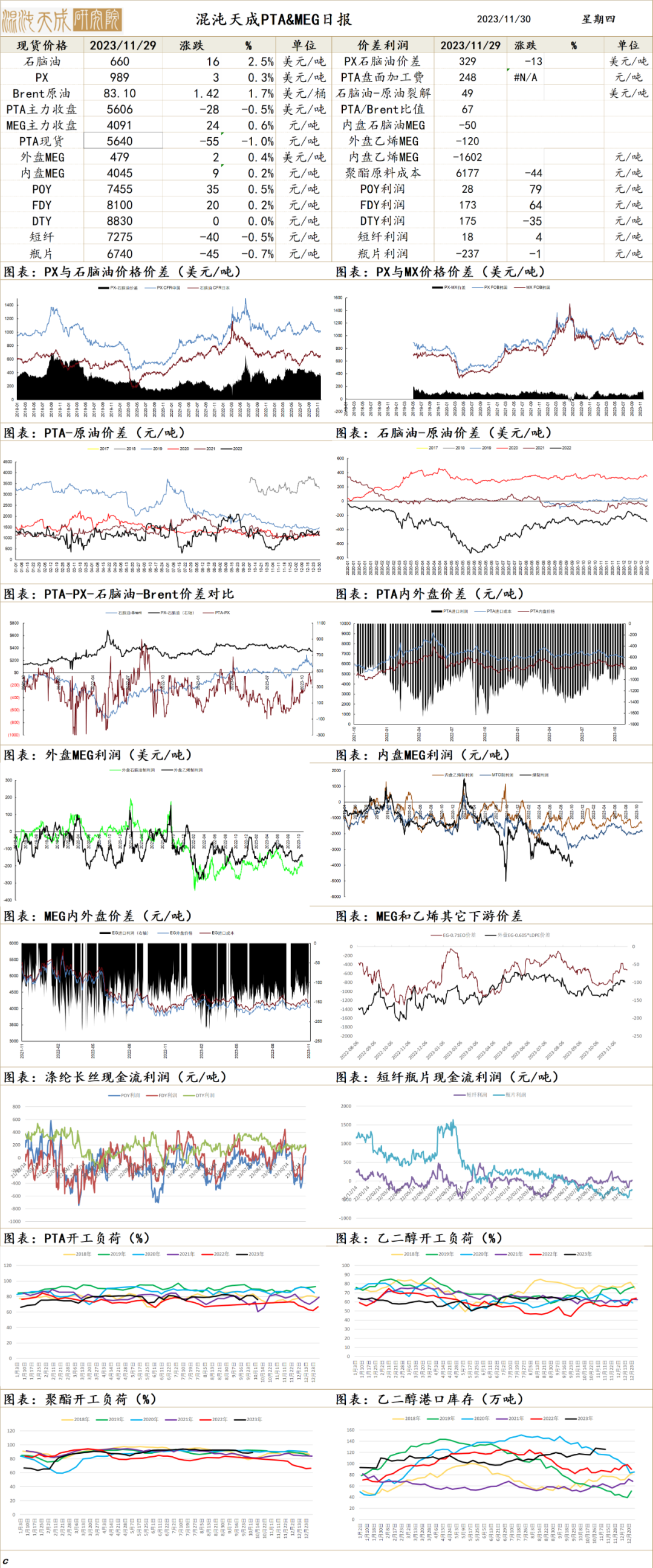

PTA/MEG

PX-PTA:估值回落到合理区间,暂时看震荡

供应端:PTA负荷回升到79.4%,新装置投产压力较大。PX负荷81%且有进一步上升趋势,歧化利润或有利于PX开工。

需求端:聚酯负荷89.8%,小幅回升,终端需求随着冬装销售有所好转。

库存:PX和PTA开工回落,PX环节或累库,聚酯环节节后累库明显。

观点:PTA和PX估值回落到偏合理区间,短期驱动不强,或陷入震荡。

MEG:供应压力仍然偏高,EG难以趋势反弹

供应端:开工率回升到62.5%,供应压力仍然偏高

需求端:聚酯负荷89.8%,小幅回升,终端需求随着冬装销售有所好转。

库存端:截至11月20日,华东主港库存为126.8万吨,仍在高位

观点:显性库存压制价格,估值偏低,EG反弹需要更多减产

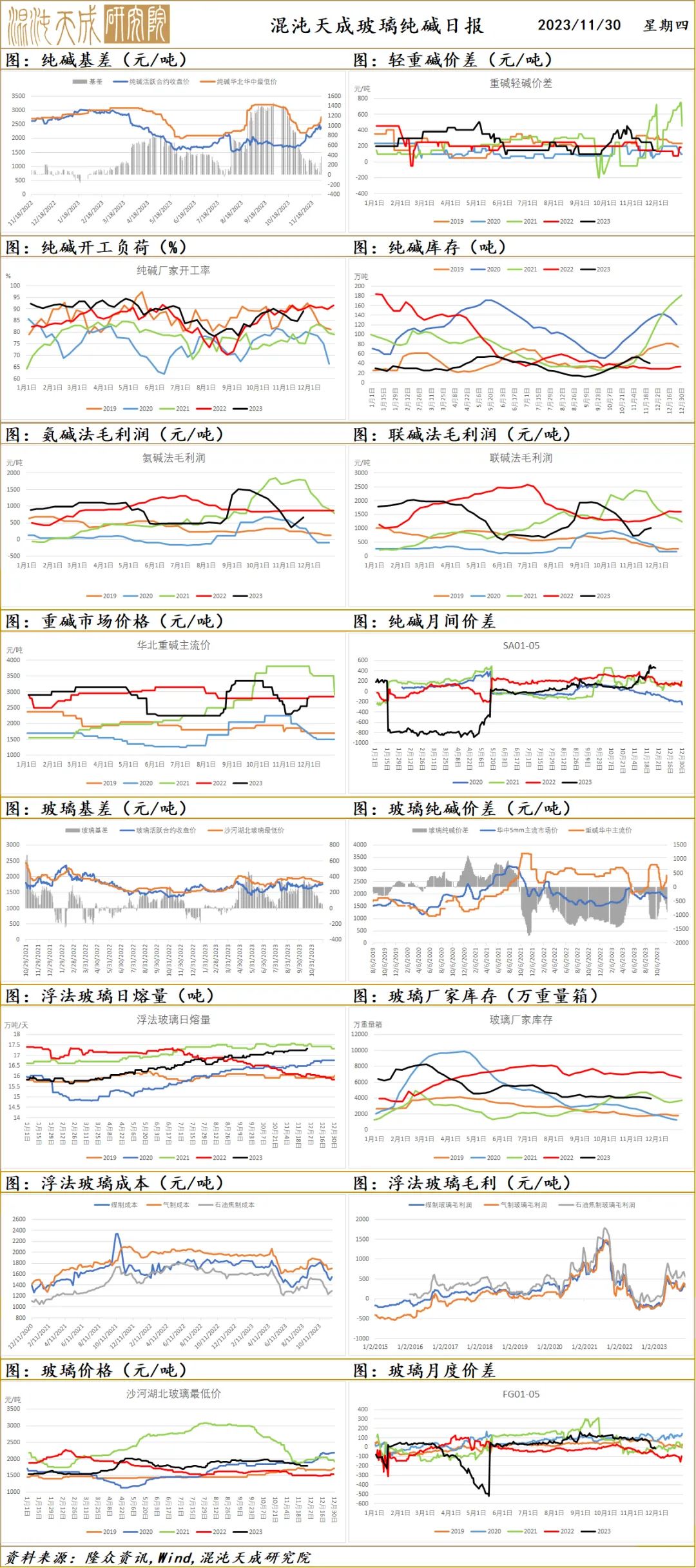

纯碱玻璃

1、市场情况

玻璃:今日浮法玻璃现货价格1960元/吨,较上一交易日-4元/吨。华北市场大致稳定,整体出货尚可。华东、华中市场整体产销率尚可,业者操作谨慎,刚需为主。华南区域市场成交相对灵活,个别企业为刺激下游出货后续有提涨计划。西北市场部分企业价格下调,整体成交重心下移。

纯碱:今日,国内纯碱市场走势震荡上行,部分企业新价格出价,重心上移。装置运行稳中有涨,个别企业负荷提升。企业订单表示尚可,待发支撑,库存低位徘徊。下游需求表现不温不火,按需采购为主,高价抵触心态,高价零散成交。

2、市场日评

房地产政策利好不断,二手房销售较好,但新房销售仍较弱,房企资金压力不减,关注房地产成交情况。玻璃供给不断增加,供给压力较大,旺季需求尚可,后市玻璃需求爆发依赖于房企资金改善,近期三部门发声,一视同仁满足不同所有制房地产企业合理融资需求,关注政策落实情况。

远兴能源阿拉善三线投料,供给进一步增加,当前纯碱价格涨至高位,持续上涨难度较大,后市将逐步走向供需过剩,建议逢高空远月。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。