企稳反弹 春季躁动-股指期货周报

摘要

1、市场综述:

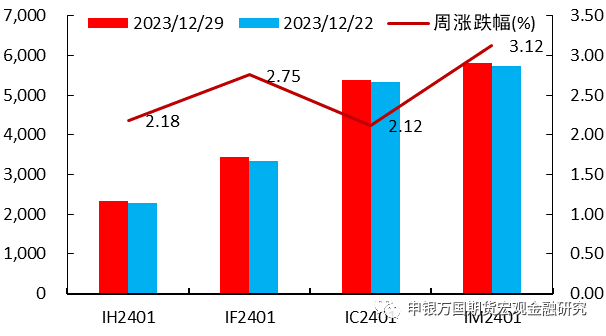

本周四大期指全线反弹,IH2401上涨2.18%,IF2401上涨2.75%,IC2401上涨2.12%,IM2401上涨3.12%。总体来看,本周降息预期继续发酵,社保基金正在抓紧入市,市场信心提振,2023最后一周完美收官。

2、品种分析:

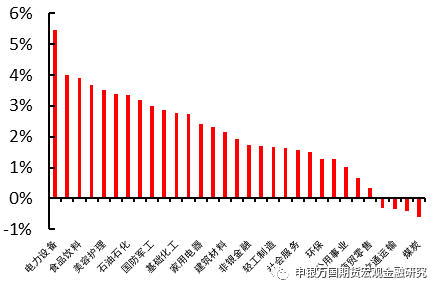

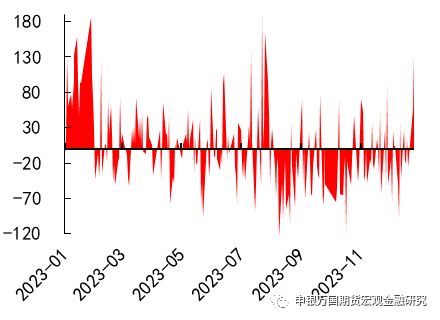

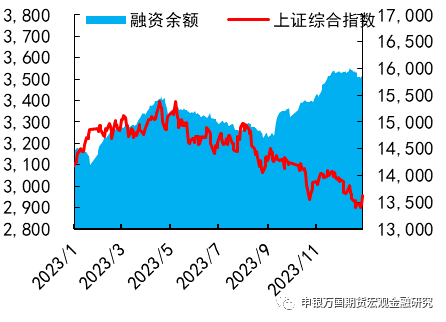

IH、IF:本周股指企稳上涨,电力设备和有色金属领涨,传媒和煤炭领跌,资金方面北向资金流入192.36亿元,杠杆资金流入18.38亿元。

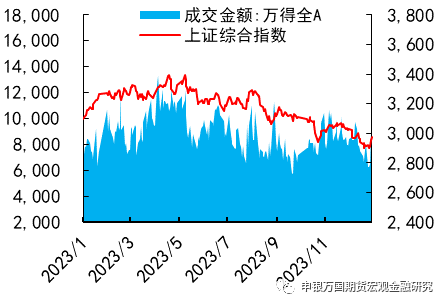

IC、IM:本周市场探底回升,中证500和1000指数收涨。市场量能扩大,重回8000亿元关口,北上资金周度净买入186.7亿元,结束连续三周的净卖出,情绪端升温。板块方面,多数收涨,电力设备涨幅明显,煤炭、传媒跌幅居前。

3、总结展望与策略机会

IH、IF:股指开始企稳走强,2024年初有望迎来春季行情,当前主要指数估值水平处于超低阶段,中长线配置价值凸显,操作上短期建议做多,预计IH00波动2300-2500,IF00波动区间3400-3800。

IC、IM:社保基金正在抓紧入市,股份制银行跟随下调存款挂牌利率,政策仍值得期待,股指空间上处于相对低位,年末市场情绪转暖,操作上建议轻仓试多。从市场风格看,政策预期升温下,市场出现企稳筑底迹象,估值弹性更高的中小成长或相对受益,关注多IM空IH套利,IC2401预计波动区间5300-5600,IM2401预计波动区间5700-6200。

4、风险提示:

1、 经济复苏力度不及预期。

2、市场信心不足超预期。

3、地缘政治风险超预期。

正文

01

市场综述

本周四大期指全线反弹,IH2401上涨2.18%,IF2401上涨2.75%,IC2401上涨2.12%,IM2401上涨3.12%。

就本周面临的宏观情况而言,海外消息面相对平淡,美国上周初请失业金人数为21.8万人,预期21万人,前值自20.5万人修正至20.6万人;至12月16日当周续请失业金人数187.5万人,预期187.5万人,前值自186.5万人修正至186.1万人。市场对于2024年美联储的降息预期继续发酵,美元和美债收益率继续弱势下行。国内方面,工业企业利润加快恢复。11月份,规上工业企业利润同比增长29.5%,增速较10月份明显加快,利润已连续4个月实现正增长;1-11月份,全国规模以上工业企业利润同比下降4.4%,降幅较1-10月份收窄3.4个百分点,延续3月份以来逐月收窄走势。继工农中建交以及邮储等六大商业银行之后,招商银行、中信银行、平安银行、光大银行、民生银行、广发银行、浦发银行、浙商银行、兴业银行、恒丰银行、华夏银行、渤海银行12家全国性股份制银行均已下调人民币存款挂牌利率,2024年初LPR调降概率增加。

总体来看,本周降息预期继续发酵,社保基金正在抓紧入市,市场信心提振,2023最后一周完美收官。

图1:股指期货周涨跌 |

资料来源:Wind,申万期货研究所 |

02

品种分析

1、IF、IH

本周股指企稳上涨,电力设备和有色金属领涨,传媒和煤炭领跌,资金方面北向资金流入192.36亿元,杠杆资金流入18.38亿元。

限售股不得融券。12月27日证监会表示表示要加强对客户交易行为和交易目的的穿透式管理,建立健全穿透式监管的工作机制,对通过多层嵌套、合谋交易、串联套利等方式违反“限售股不得融券”等要求的行为从严打击。

利用险资长期优势,减少资金大进大出造成资本市场波动。12月27日,金融监管总局资管司表示要充分利用保险资金长期投资、稳健投资特点,为实体企业发展提供长期资本、耐心资本,助力实体企业转型升级,同时减少资金大进大出对资本市场造成波动。要依法合规地发展银行理财,提升理财公司投研能力和品牌公信力,进一步丰富养老金融产品供给,践行普惠金融理念。

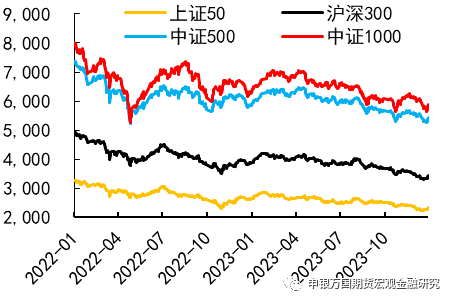

图2:四大现指走势 |

图3:四大期指基差 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

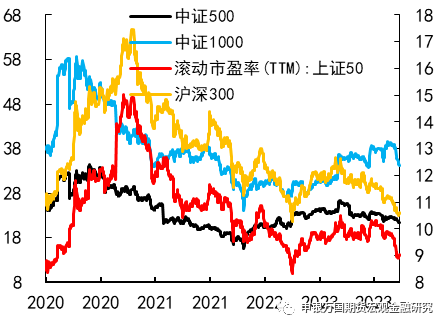

图4:四大现指市盈率 |

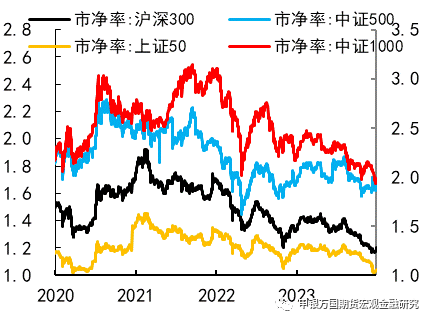

图5:四大现指市净率 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

2、IC、IM

本周市场探底回升,中证500和1000指数收涨。市场量能扩大,重回8000亿元关口,北上资金周度净买入186.7亿元,结束连续三周的净卖出,情绪端升温。板块方面,多数收涨,电力设备涨幅明显,煤炭、传媒跌幅居前。

2023最后一周市场完美收官。继工农中建交以及邮储等六大商业银行之后,招商银行、中信银行、平安银行、光大银行、民生银行、广发银行、浦发银行、浙商银行、兴业银行、恒丰银行、华夏银行、渤海银行12家全国性股份制银行均已下调人民币存款挂牌利率,2024年降息预期升温。与此同时,近期在中国证监会支持下,社保基金会正在抓紧推进以战略投资者身份参与上市公司非公开发行,有望为市场注入长期资金,更好支持资本市场发展。

对于中证500和1000而言,更偏中小成长,2023年ChatGPT、文心一言、谷歌Gemini等大模型的发展使得TMT板块表现相对亮眼。年底,中央政治局会议和中央经济工作会议又将科技创新放在通稿较前位置,尤其是中央经济工作会议将“以科技创新引领现代化产业体系建设”放在2024年经济工作的首位,扩大内需则退居其次,突出科技创新的重要性,预计2024年相关产业政策将继续为中小成长提供助力。从估值角度来看,2024年美联储步入降息周期下,10年期美债收益率趋势偏弱,国内国有大行、股份制银行先后调降存款挂牌利率,LPR调降概率增加,中美利率双双下行对中小成长的估值压制也将减弱。综上,人工智能浪潮下,2024年预计中小成长整体表现将相对偏强,结构性行情或更好把握,关注IM/IH的趋势性走势。

图6:申万一级行业周度涨跌幅(%) |

图7:市场成交额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

图8:北上资金净流入额(亿元) |

图9:融资净买入变动额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

03

总结展望与策略机会

1、IH、IF

股指开始企稳走强,2024年初有望迎来春季行情,当前主要指数估值水平处于超低阶段,中长线配置价值凸显,操作上短期建议做多,预计IH00波动2300-2500,IF00波动区间3400-3800。

2、IC、IM

社保基金正在抓紧入市,股份制银行跟随下调存款挂牌利率,政策仍值得期待,股指空间上处于相对低位,年末市场情绪转暖,操作上建议轻仓试多。从市场风格看,政策预期升温下,市场出现企稳筑底迹象,估值弹性更高的中小成长或相对受益,关注多IM空IH套利,IC2401预计波动区间5300-5600,IM2401预计波动区间5700-6200。

04

风险提示

1、经济复苏力度不及预期。

2、市场信心不足超预期。

3、地缘政治风险超预期。