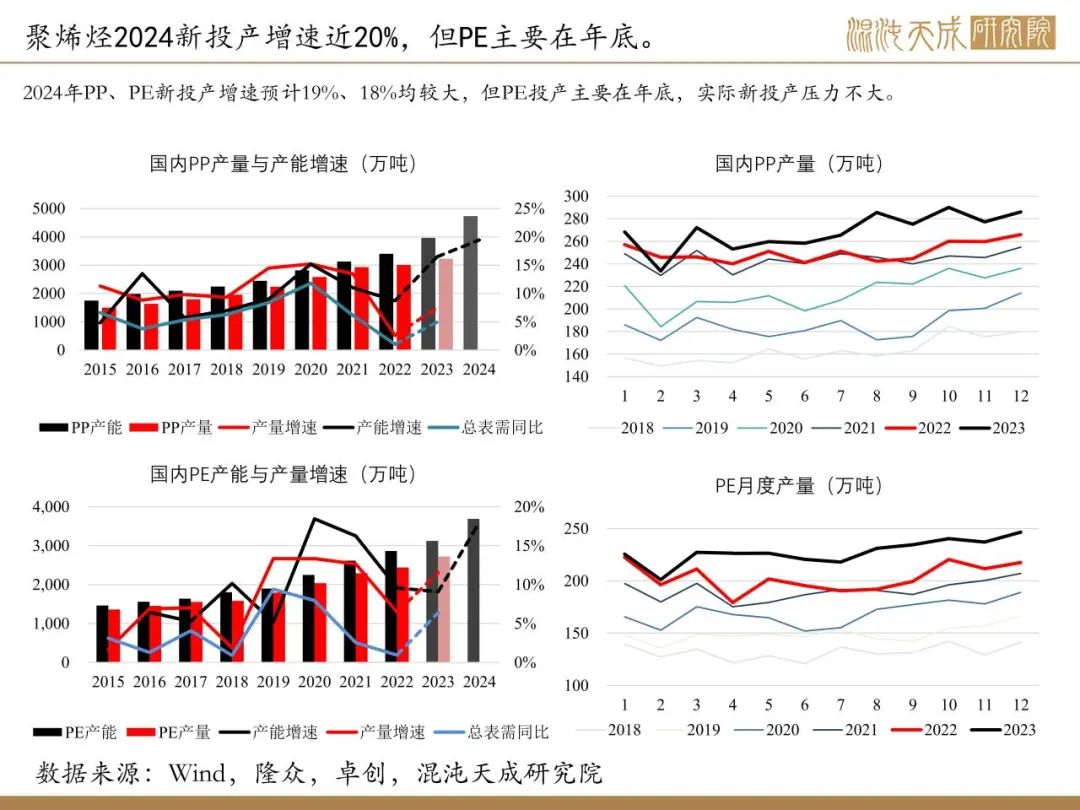

【聚烯烃周报】聚烯烃维持震荡判断,PE偏强,PP供需偏弱

2024年1月20日 能化-甲醇

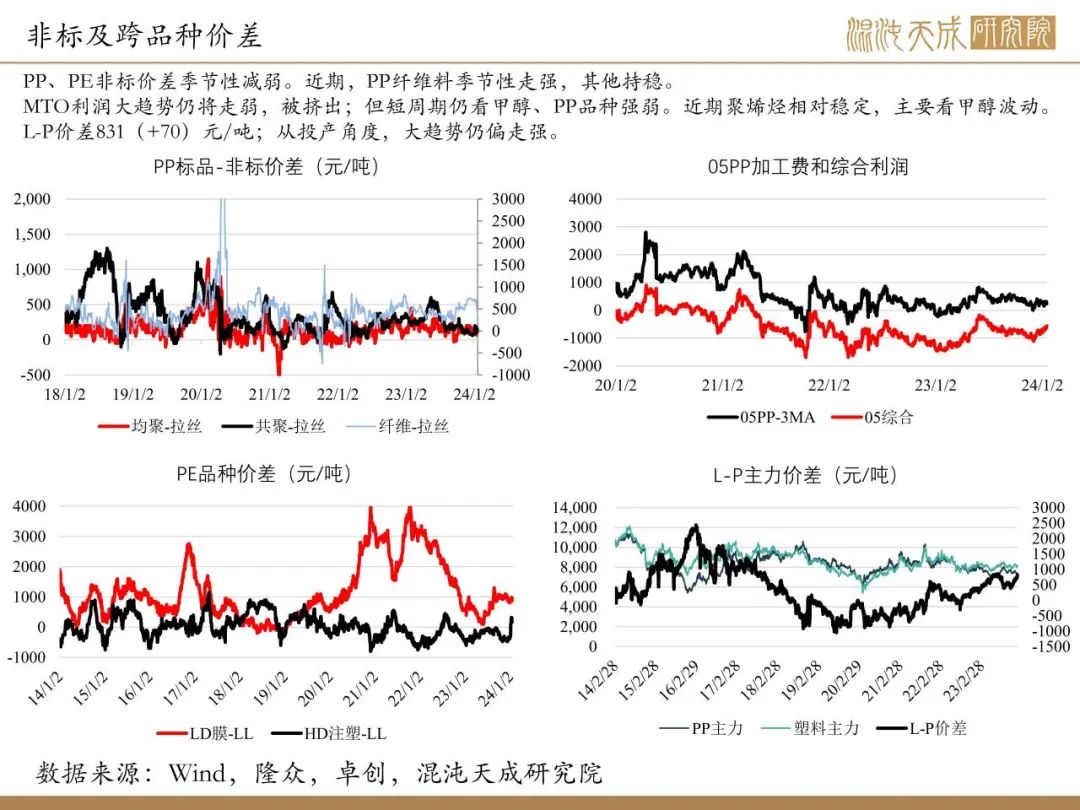

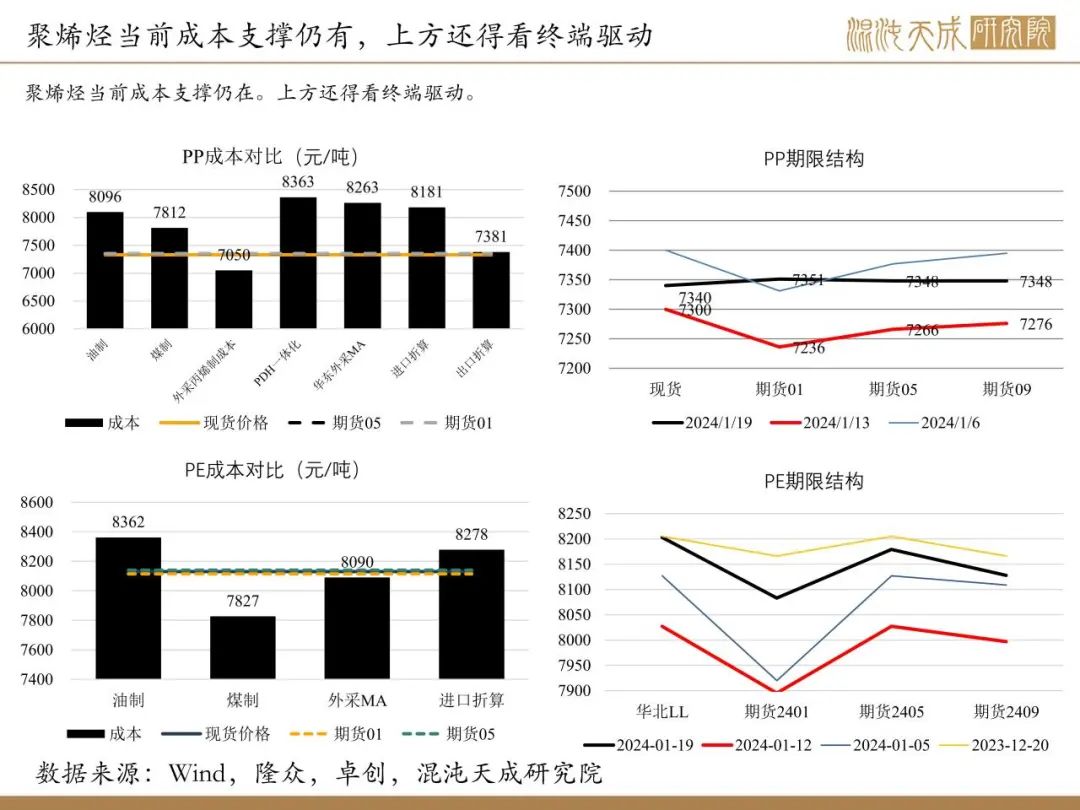

聚烯烃维持震荡判断,PE偏强,PP供需偏弱

观点概述:

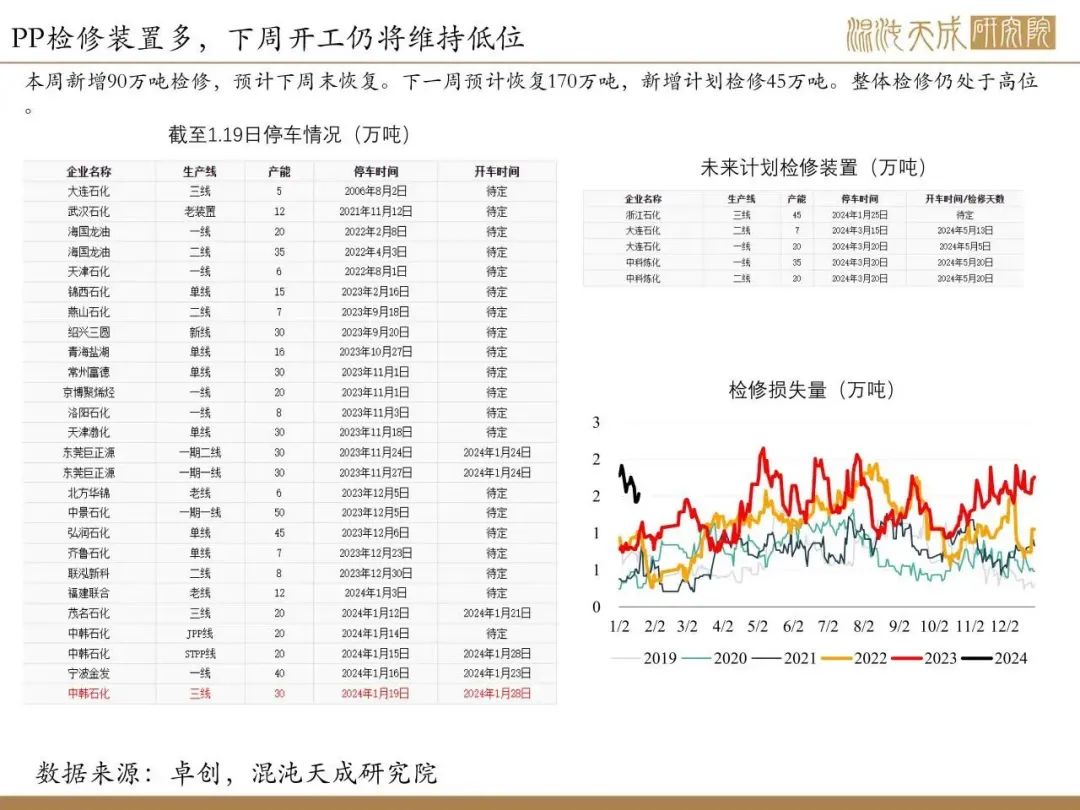

供给:

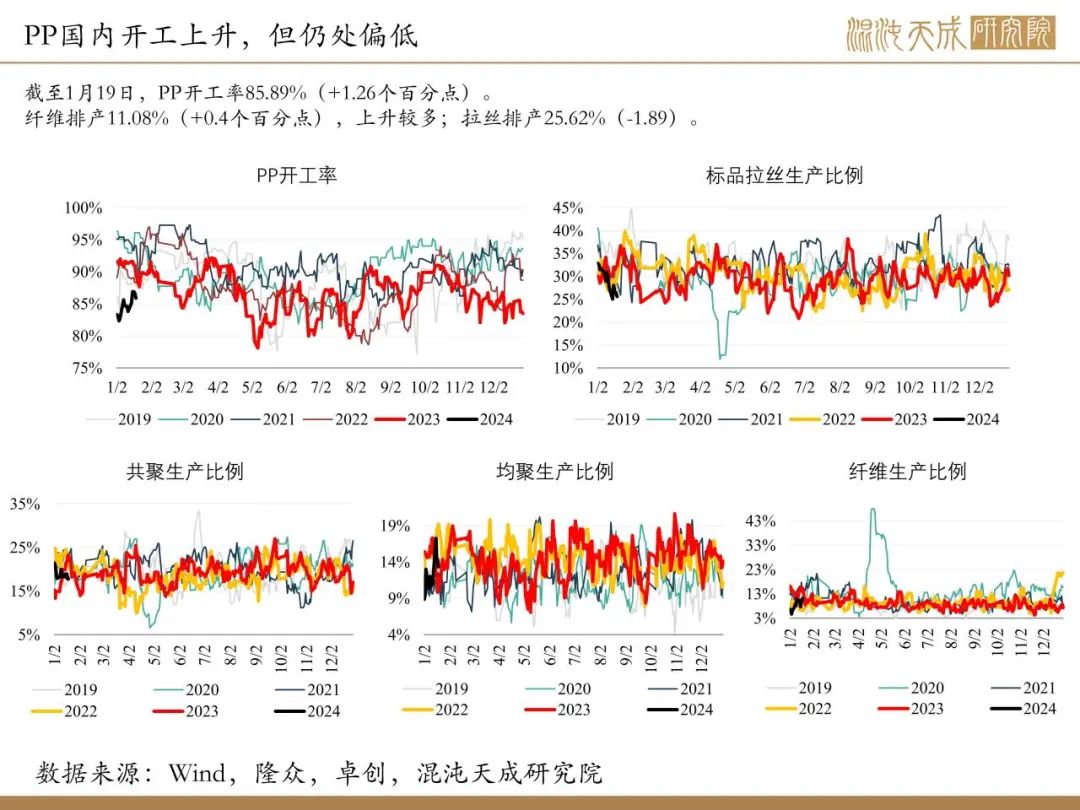

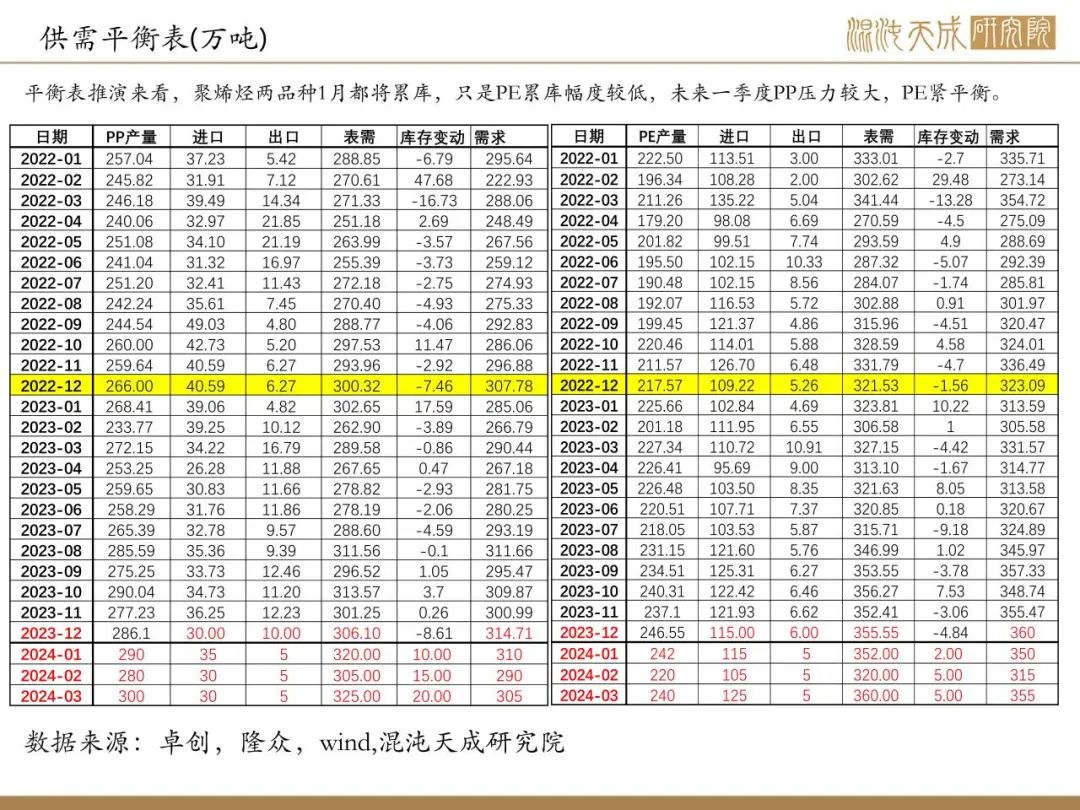

PP开工率85.89%(+1.26个百分点)。下一周预计恢复170万吨,新增计划检修45万吨;

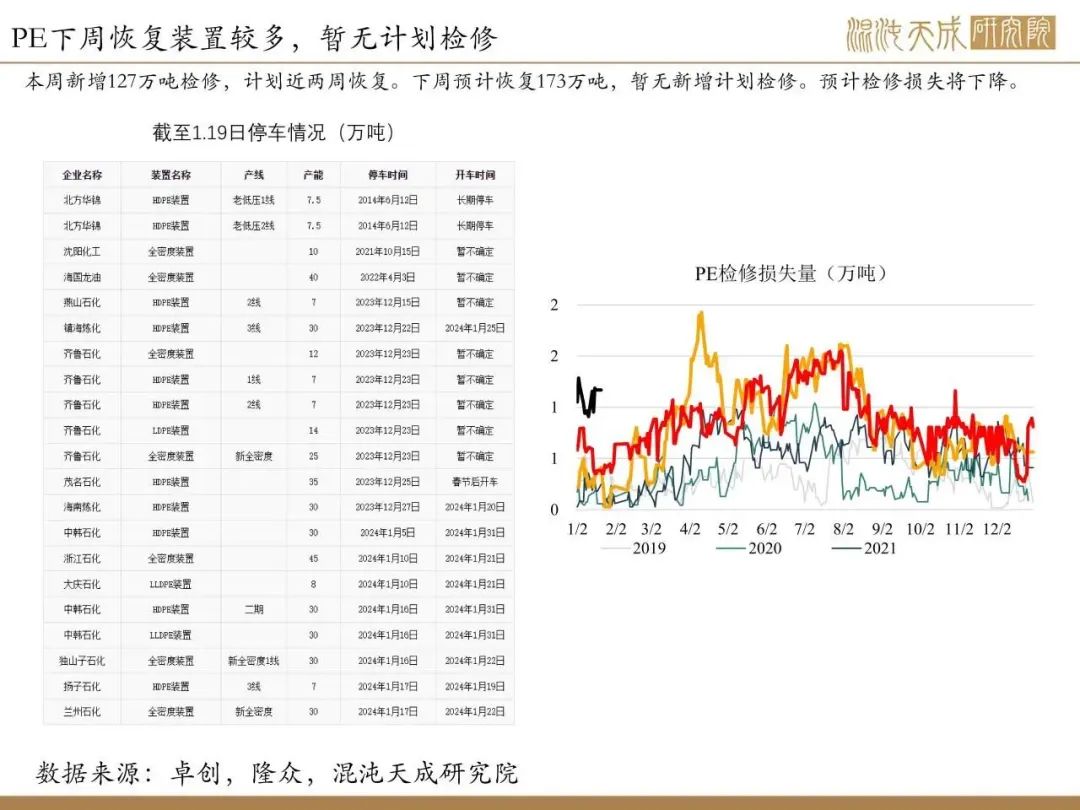

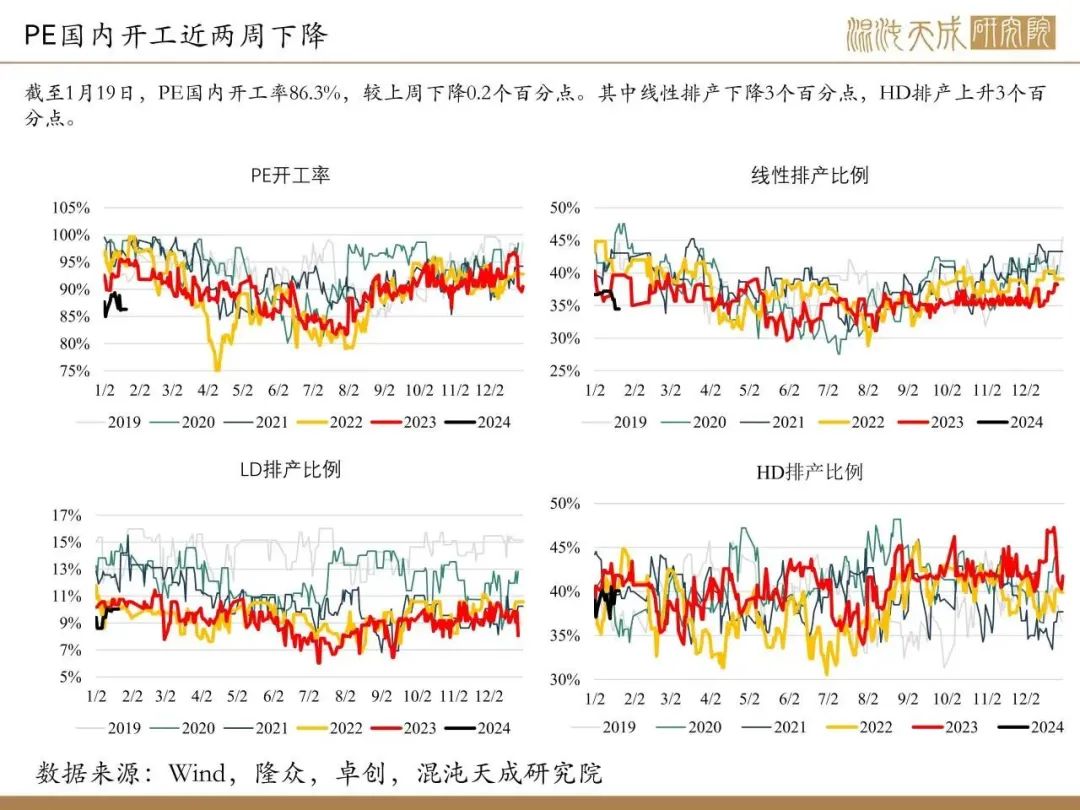

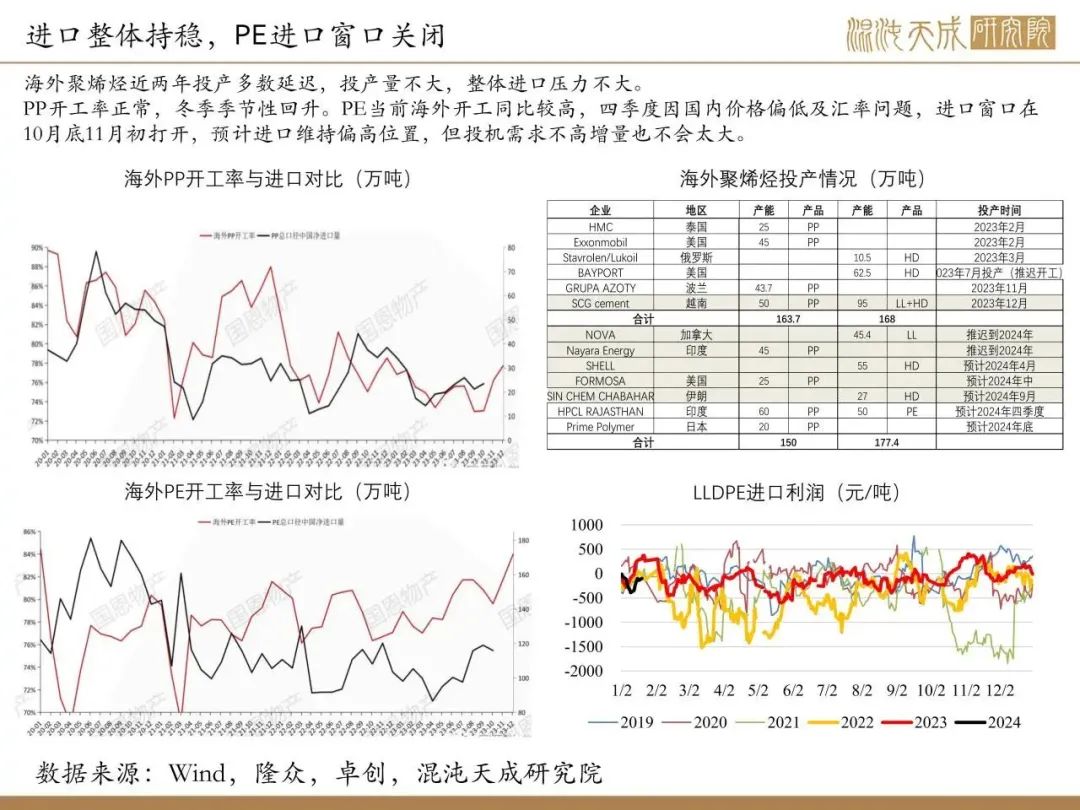

PE国内开工率86.3%,较上周下降0.2个百分点。其中线性排产下降3个百分点,HD排产上升3个百分点。本周新增127万吨检修,计划近两周恢复。下周预计恢复173万吨,暂无新增计划检修。预计检修损失将下降。

需求:

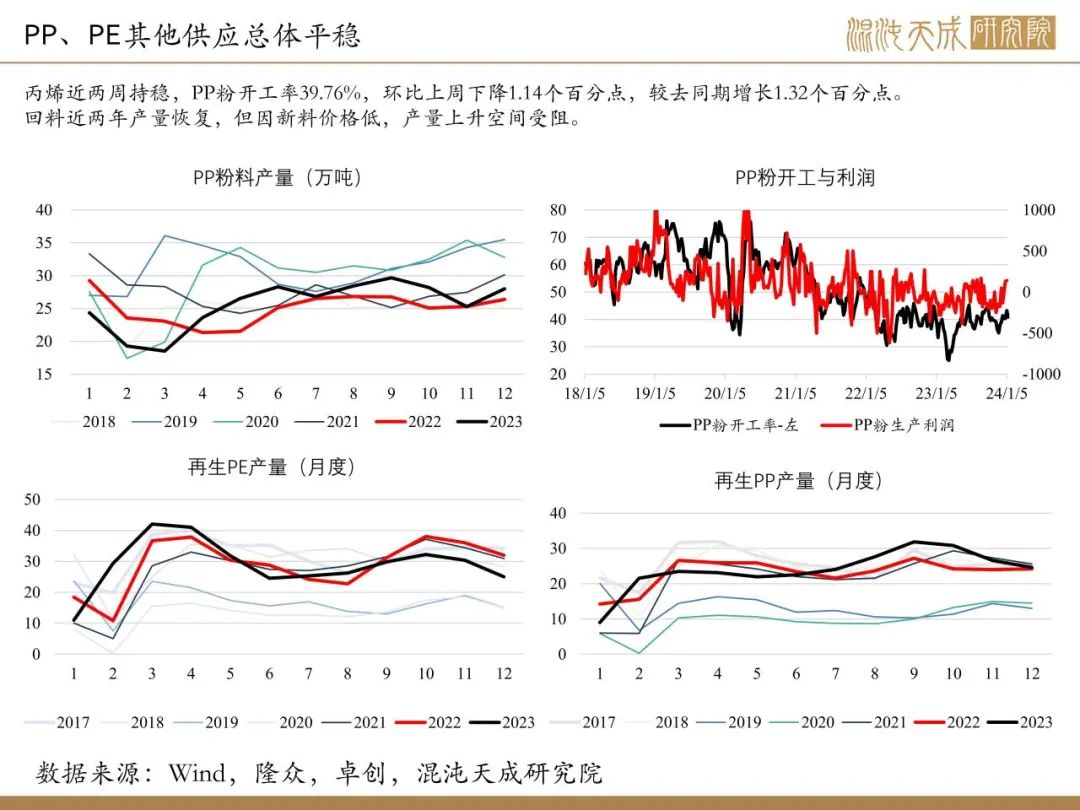

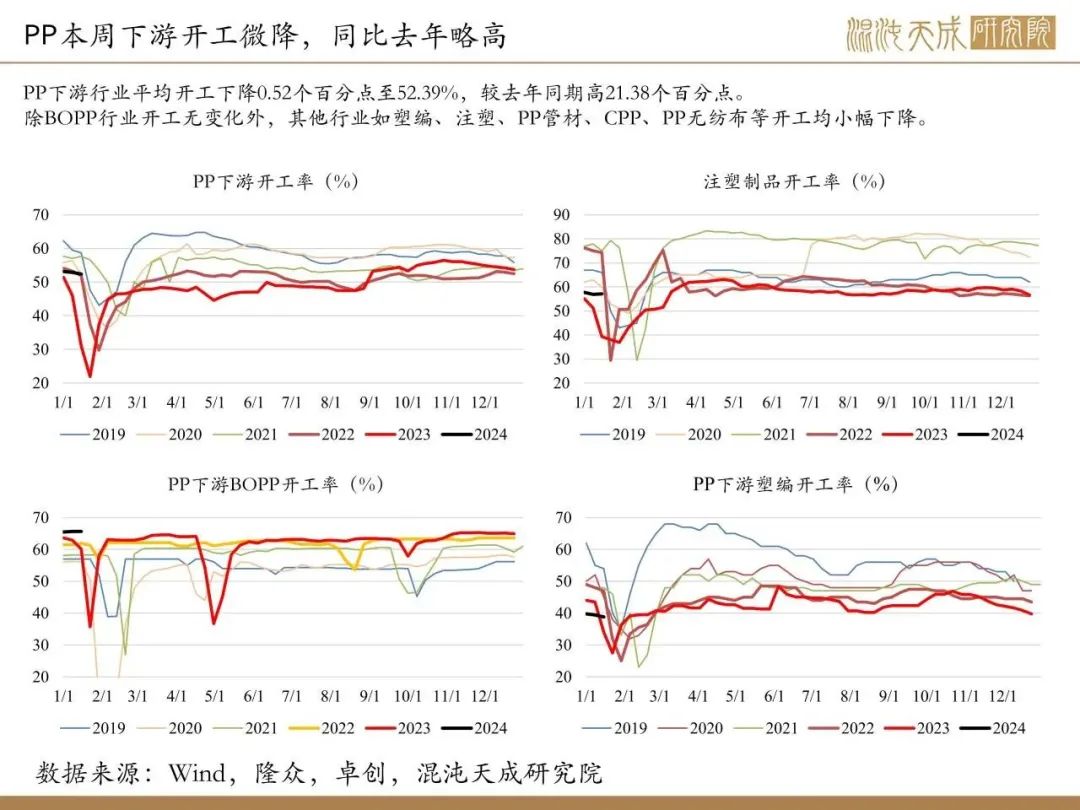

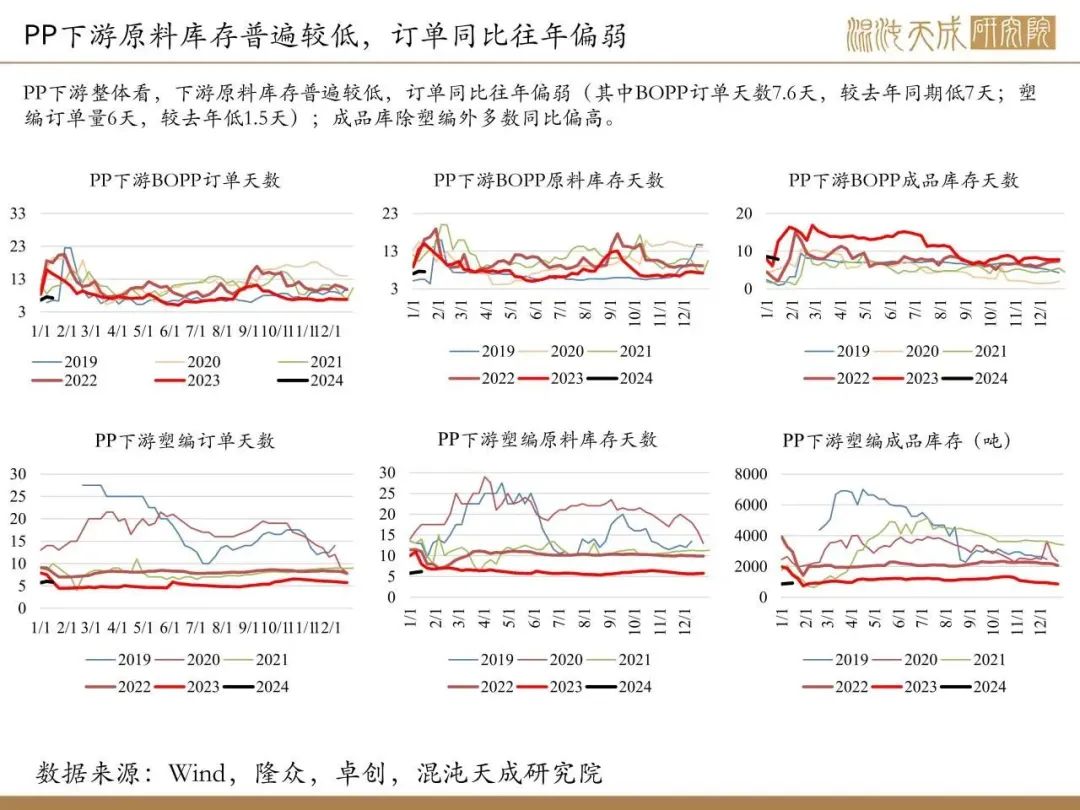

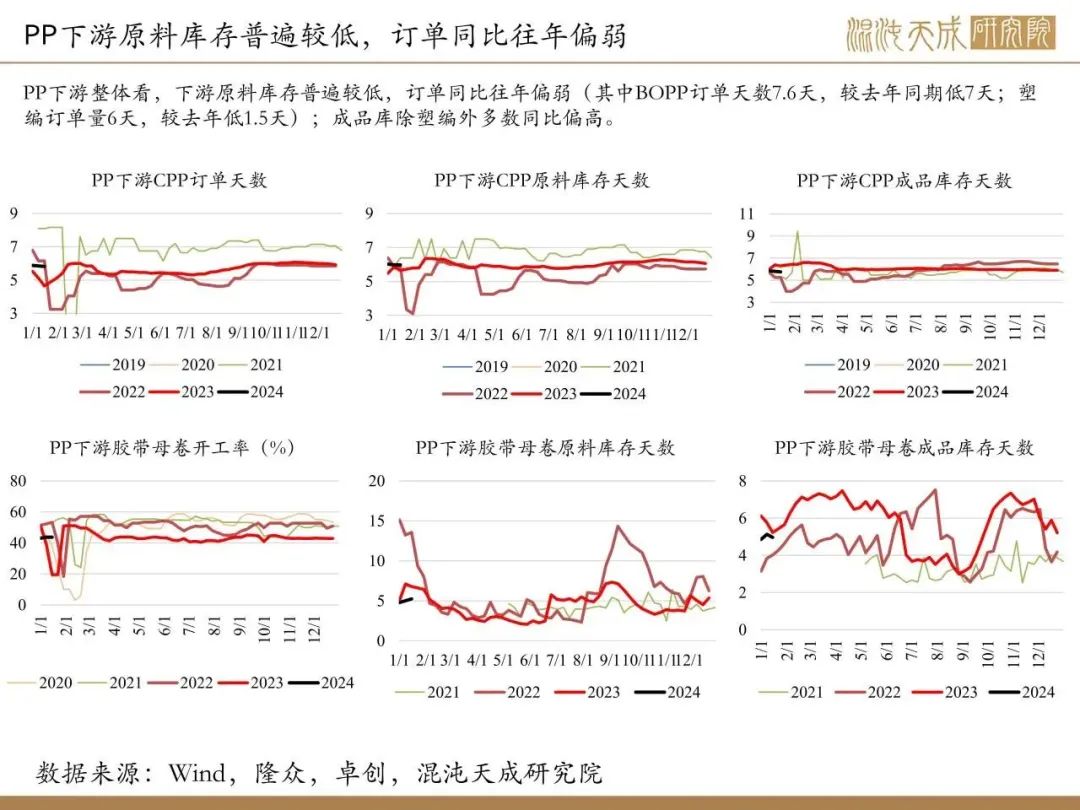

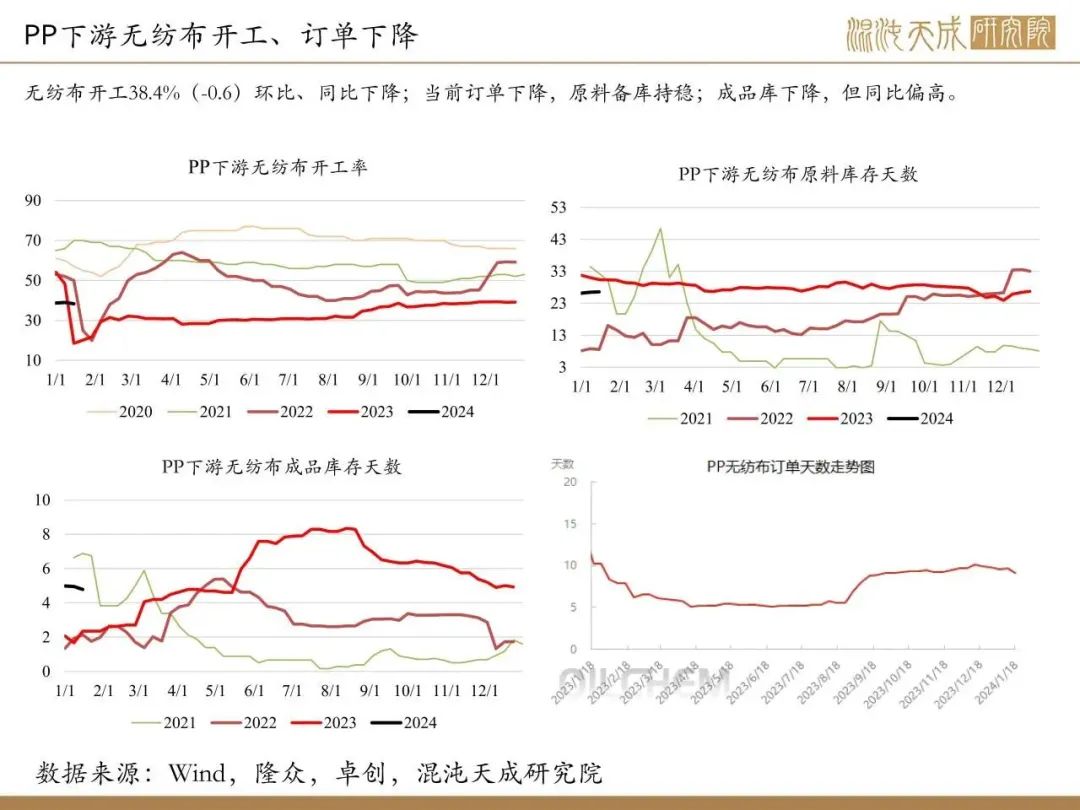

PP下游行业平均开工下降0.52个百分点至52.39%,较去年同期高21.38个百分点。除BOPP行业开工无变化外,其他行业如塑编、注塑、PP管材、CPP、PP无纺布等开工均小幅下降。

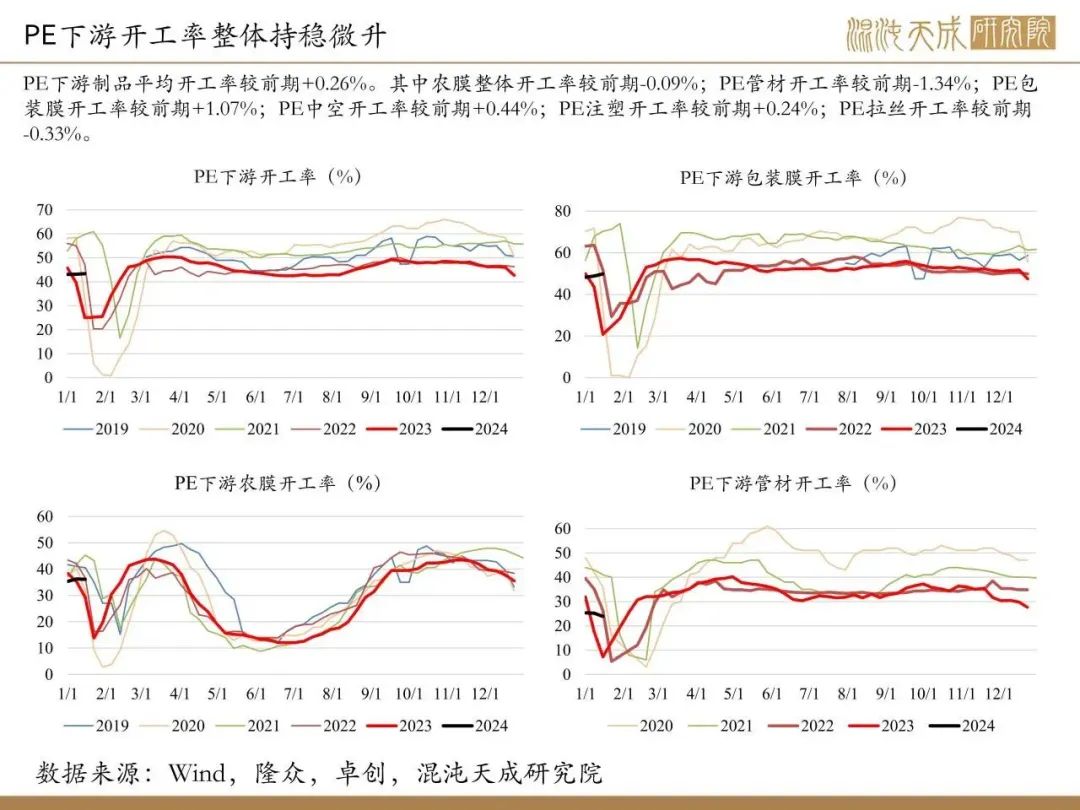

PE下游制品平均开工率+0.26%。其中农膜开工率较前期-0.09%;PE管材开工率-1.34%;PE包装膜开工率+1.07%;PE中空开工率+0.44%;PE注塑开工率+0.24%;PE拉丝开工率-0.33%。

库存:

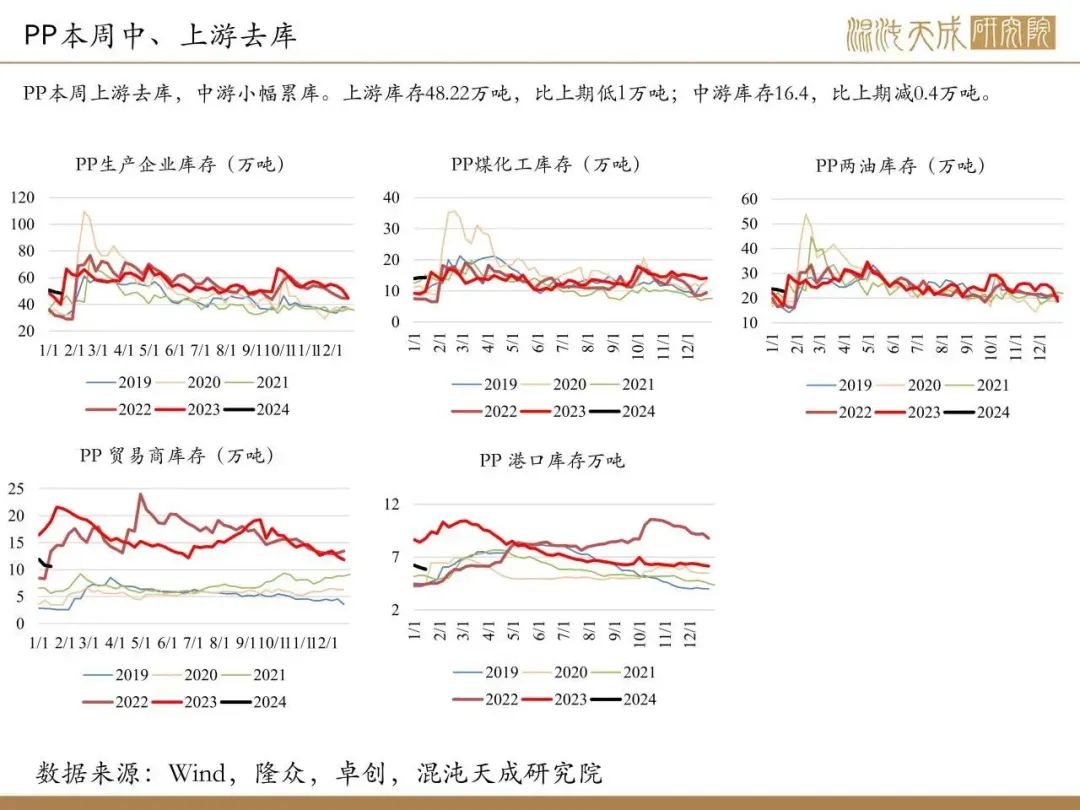

PP本周上游库存48.22万吨,比上期低1万吨;中游库存16.4,比上期减0.4万吨。

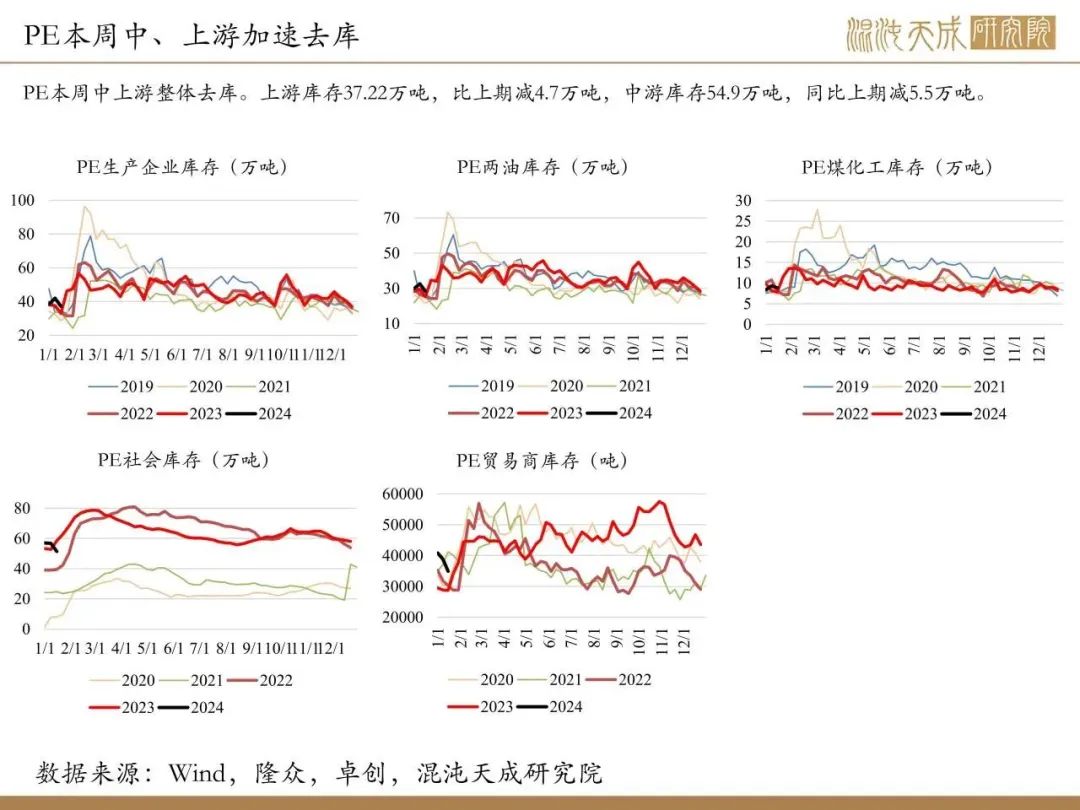

PE本周上游库存37.22万吨,比上期减4.7万吨,中游库存54.9万吨,同比上期减5.5万吨。

结论:

PP供需双弱,四季度新投压力延后,目前开工上升中。PP的潜在供应压力一直较大,但低开工加延迟投产,一定程度化解了供应压力;同时边际供应多,成本端的变化更敏感。与PE相比较,PP仍更弱。一是供应开工弹性、新增预期大;二是PP下游相比较更弱一些。但也要关注成本端甲醇、丙烯。适合做空配品种。

PE是整体供需双稳,进口窗口关闭,供应逐步恢复中。供应近期持续回升,需求较平,但供需压力不大,基本面驱动不强,主要看国内新的宏观指引/终端反馈,其次关注原油走势。事件影响边际减弱,本轮回调已基本消除了事件影响的溢价,预计震荡偏强为主。

聚烯烃大区间仍维持震荡判断,PE更强,PP偏弱但扰动更多。

风险提示:

能源价格大幅波动;宏观政策;

能化组:

田大伟

Z0019933