【年报】纸浆:下有支撑,等待需求共振

观点概述:

2024 Annual Report

2023年纸浆行情主要分歧在于国内的需求端,上半年国内需求预期悲观,纸厂主动去库存,下半年需求好转,纸厂主动补库,纸浆价格大幅下跌后企稳反弹,随后国内需求预期转弱,陷入震荡。

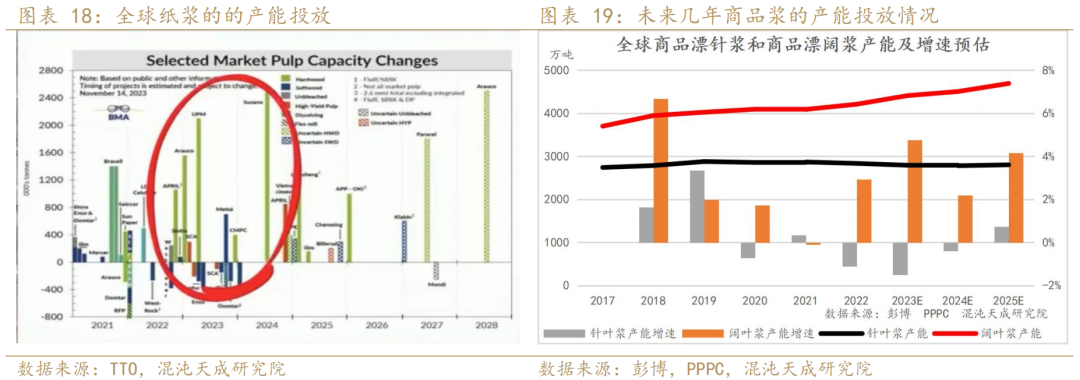

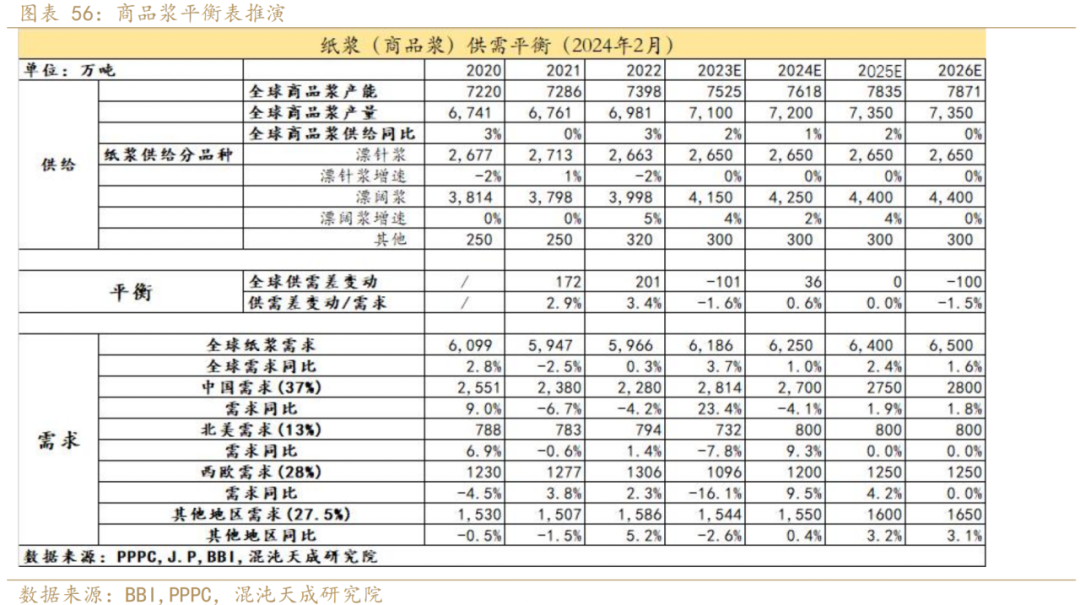

纸浆的产能投放周期在2-6年不等,漂针浆未来4年新增产能不大,2017年以及2021年纸浆价格的上涨刺激了南美阔叶浆产能的投放,2023年是阔叶浆产能投放最集中的一年,增幅约8%,未来2年阔叶浆仍有320万吨产能投放,占整体商品浆产能的4%,占整体造纸浆的0.8%,未来2年供应仍有增加,但增速有所下滑。

从全球造纸行业来看,每年纸制品需求增量在1%左右,包装用纸需求增速约2.7%,由限塑令以及碳中和带来的额外的包装用纸的增速在0.8%,文化用纸需求维持递减,年均下降幅度约3%,生活用纸需求维持增加,年均增速约3%。2024年全球GDP增速约3%,预计全球纸制品需求仍维持小幅增加。

浆纸行业的总量矛盾并不突出,我们认为自用浆和商品浆的替代,阔叶浆和针叶浆的替代是过去行情上涨又跌回来的重要原因,商品浆的机会来源于海外的高通胀和需求短期走弱带来中长期产能的退出,特别是北美和欧洲的针叶浆产能,相对技术年限较长,在利润偏低的情况下,停减产的概率较大,漂针浆边际成本在700美元/吨附近,国内5500元/吨以下支撑较强,目前上游浆厂和欧洲港口库存不高,并且6月份以后海外有降息预期,中外需求端可能产生共振,可考虑逢低买入。

策略建议:

逢低买入

风险提示:

需求明显低于预期,利空

一

行情回顾

回顾过去一年纸浆的行情,主要分为4个阶段:

1、2023年1月:国内疫情管控放开,市场对于国内需求预期好转,盘面小幅反弹。

2、2023年2月-6月:年后国内消费表现不及预期,海外需求预期悲观,同时南美新浆厂陆续投产,国内主动去库存,盘面领先海外美金价格大幅下跌。

3、2023年7月-10月:国内纸浆需求表现超预期,由主动去库到被动去库,再到主动补库,国内需求好转拉动全球纸浆库存转移,海外浆厂和欧洲港口库存下降,国内进口量大增。

4、2023年11月-2024年1月:国内需求表现不及预期,纸浆价格大幅回调,海外库存处于低位,美金价格相对坚挺,成本支撑较强,但缺乏需求端的指引,盘面陷入震荡。

二

森林和木片

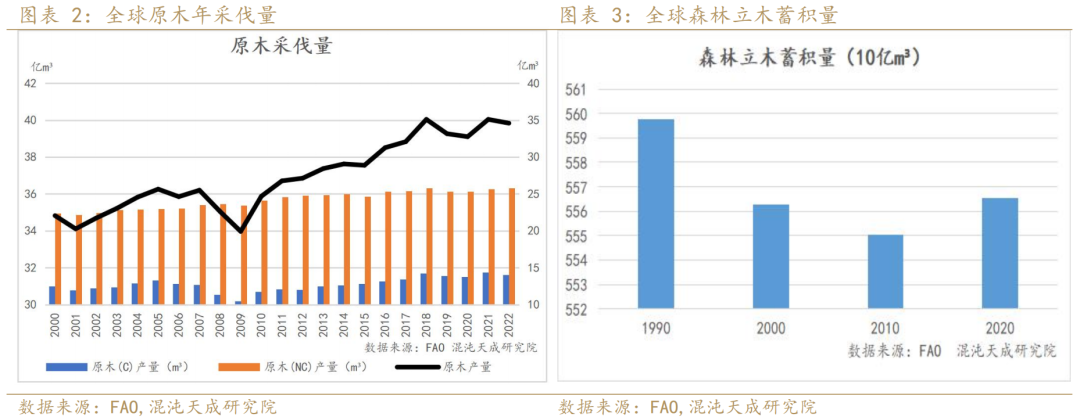

2.1 全球每年森林的采伐量和蓄积量相当

每年原木采伐量约占森林蓄积量的0.7%,目前每年采伐量和森林自然生长增加的蓄积量相当,原木每年采伐量约40亿m³,2020年全球森林立木蓄积量约5565亿m³,2010-2020年,虽然森林面积在缩减,但总的立木蓄积量反而有所增加。

2.2 针叶原木和木片

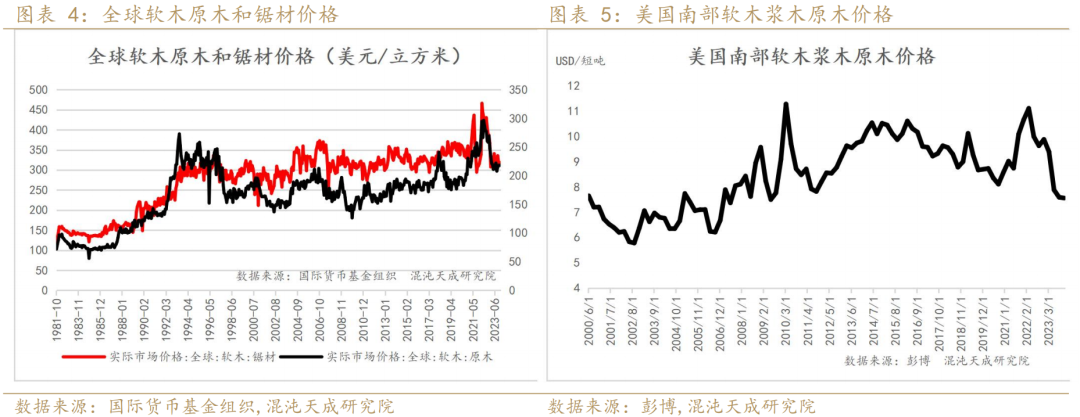

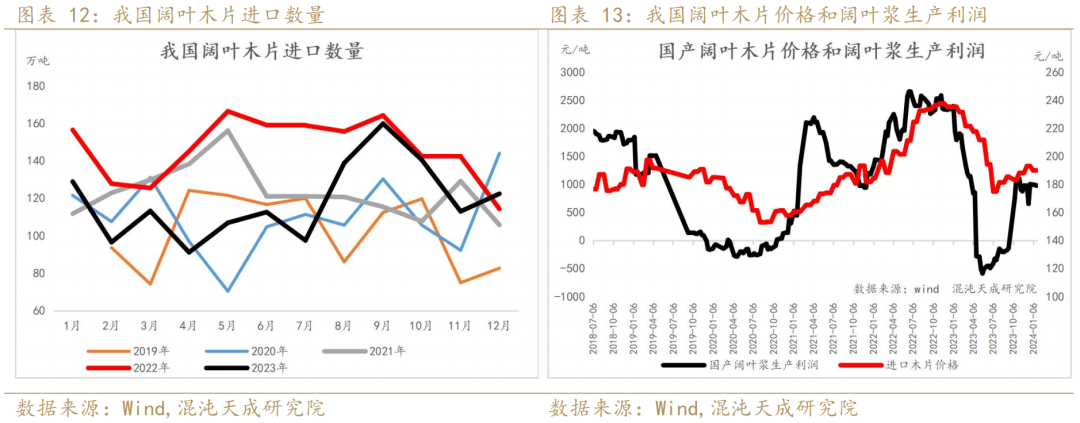

2020年全球量化宽松政策的实施,欧美房地产市场回暖,带动木材价格大幅上涨,原木和锯材价格也创下近40年新高,目前随着加息到高位,欧美房地产市场降温,软木原木和锯材价格回落至疫情前水平,美国南部软木浆木原木价格跌回趋势线水平。

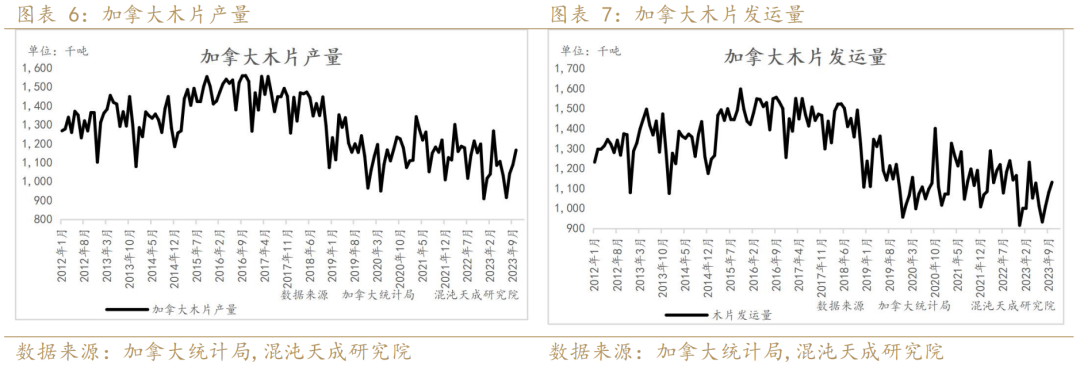

加拿大作为重要的纸浆生产国,商品浆产能占比约13%,针叶商品浆产能占比约20%,2023年木片产量和发运量下降了约8%,木片库存下降了约13%,木片库存处于历史低位水平。加拿大木片PPI和木浆PPI相关性较高,目前木浆PPI已经跌至低位,考虑到木片产量和库存仍在低位,木片成本下降幅度有限,这会进一步压缩浆厂利润,可能会导致一些成本较高的浆厂出现停减产。

2.3 阔叶原木和木片

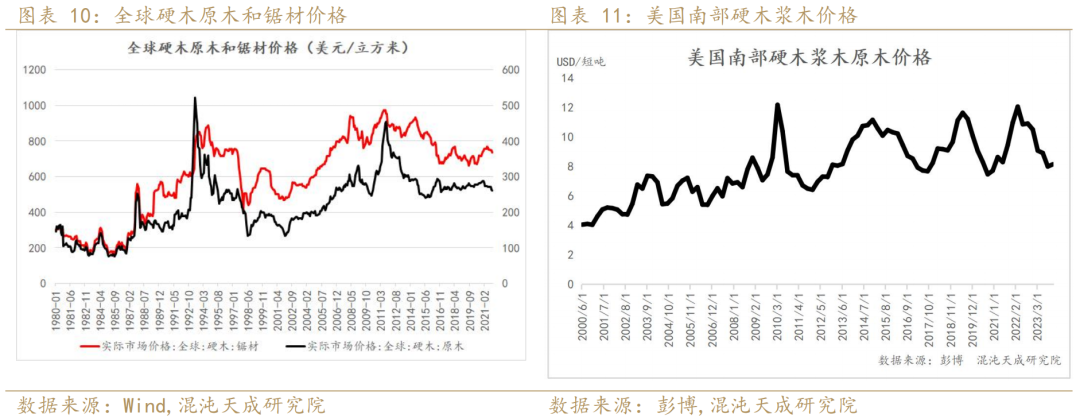

全球硬木(阔叶)原木和锯材价格从2011年达到高点后,近期全球硬木原木价格有所下滑,美国南部硬木浆木价格也跌回疫情前水平。

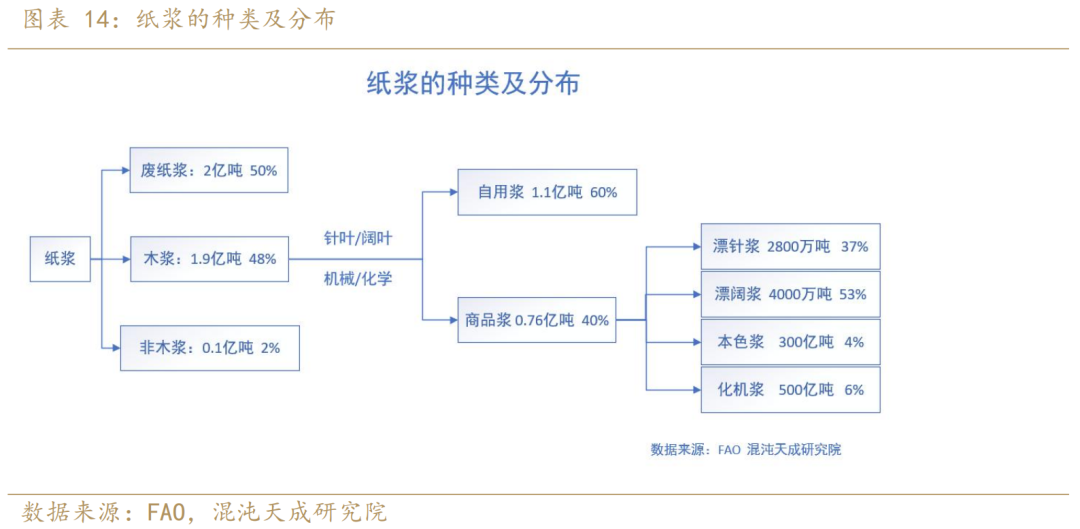

2023年我国木片进口量同比下降约20%,进口木片单价从230美元/吨下跌至200美元/吨,国产阔叶浆生产利润在6-9月份达到负值,随后阔叶浆价格反弹,生产利润有所恢复。

三

纸浆的供应

3.1纸浆的产能和产量

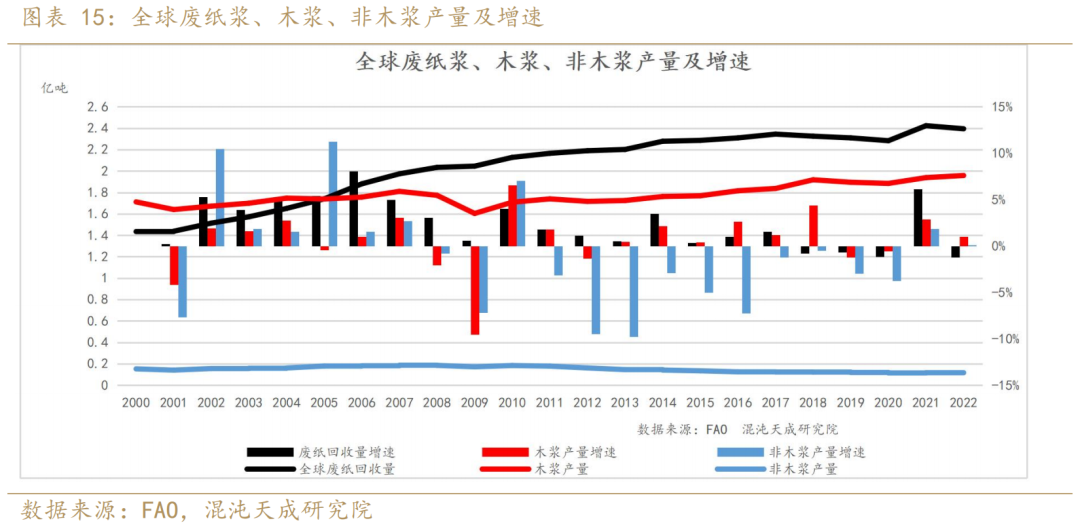

根据FAO数据,全球造纸浆总产量约4亿吨,废纸浆和原生浆各占比约50%,原生浆中木浆占比96%,木浆中自用浆占比约60%,商品浆占比约40%,商品浆中漂针浆和漂阔浆占比约90%。

根据FAO数据,从2010年起所有纸浆产量年均增速约1%,其中,全球废纸浆产量年均增速约1.2%,木浆产量年均增速为1.6%,非木浆产量年均增速-2.9%。根据PPPC的数据,未来4年商品漂针浆产能总体基本维持持平,2025年有小幅投产;商品漂阔浆产能年均增速约2%,2024年产能增速处于近4年偏低水平。

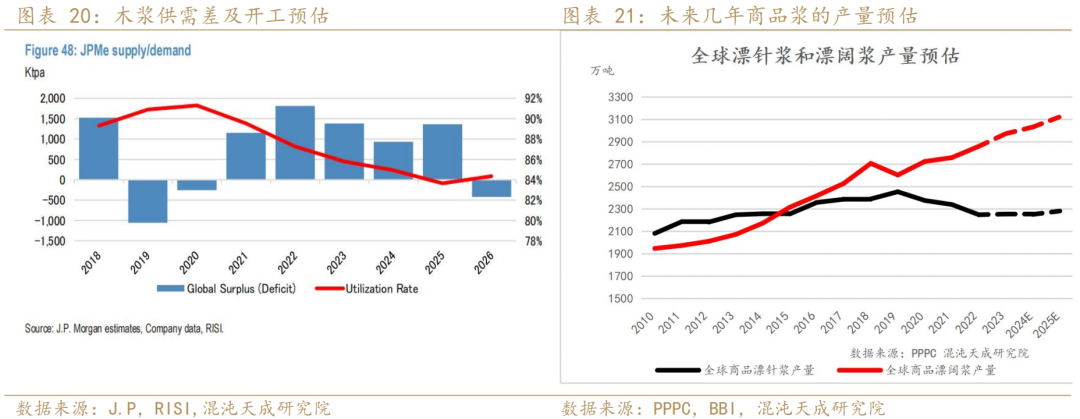

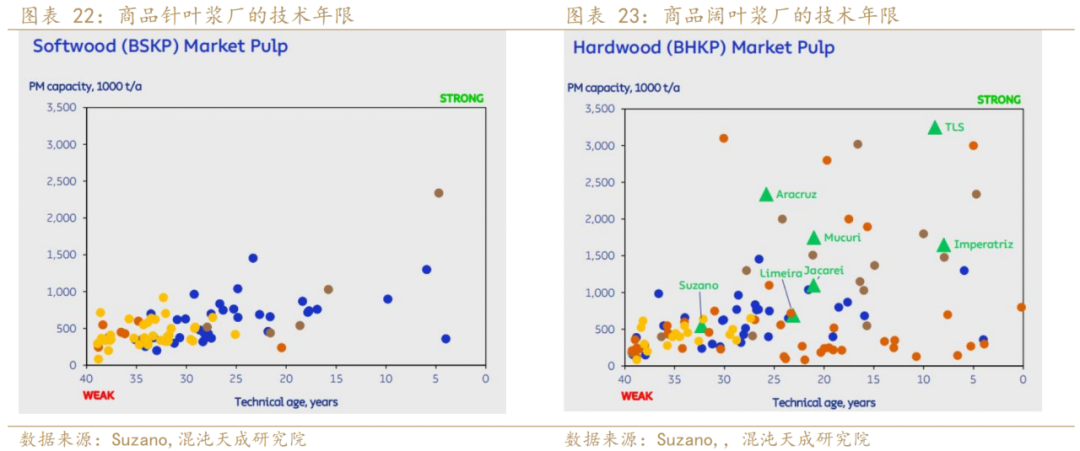

根据未来投产产能情况,预计2024-2025年浆厂产能利用率小幅下滑,2026年开始企稳回升,未来2年漂针浆产量基本持平,漂阔浆产量增速约2.5%。北美和欧洲的商品针叶浆产能,相对技术年限较长,在利润偏低的情况下,停减产的概率较大。

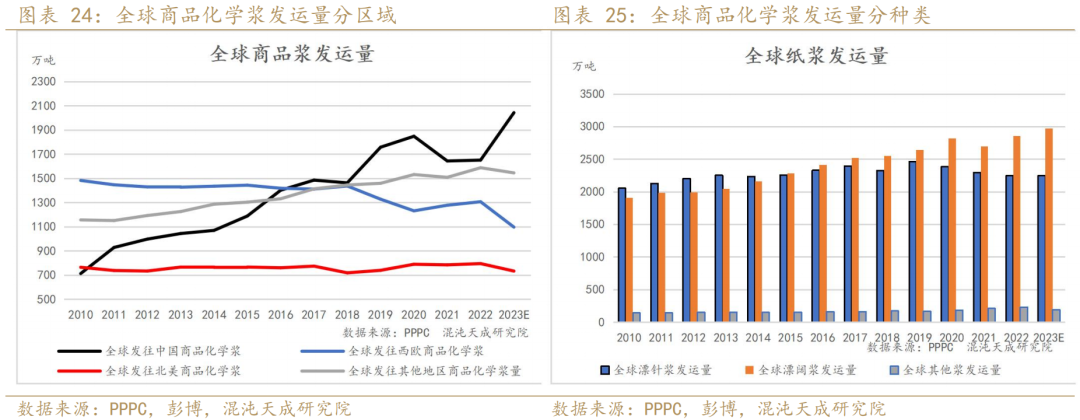

全球商品浆发运中,中国和欧美占比约7成,2023年全球纸浆发运量同比增加约1.5%,其中发往中国的纸浆同比增加约24%,发往欧洲商品浆下降约16%,发往北美商品浆下降约8%,发往其他地区的商品浆下降约3%,2023年国内纸浆市场的复苏带动全球的库存转移到国内,特别是阔叶浆的发运量大幅增加约4%,漂针浆发运量基本持平。

四

需求

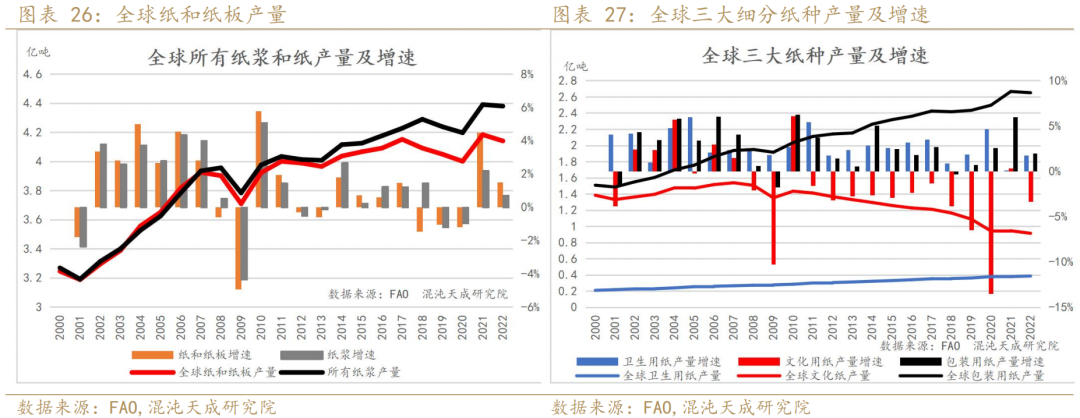

4.1 全球纸的产量

根据FAO数据,从2010年开始,全球纸的产量年均增速约1%,在2021年和2022年,纸的产量增速均大于浆的产量增速,供需存在一定错配,主要是疫情期间对包装纸的需求增速明显增加。从结构上看,包装用纸产量年均增速约2.7%,卫生用纸产量年均增速约2.6%,文化用纸产量年均下降幅度约2.9%,包装用纸和卫生用纸的增幅抵消了文化用纸的降幅,同时随着无纸化的发展,能用于可回收的废纸量也在减少,这会增加对原生纸浆的需求。

4.2 包装纸

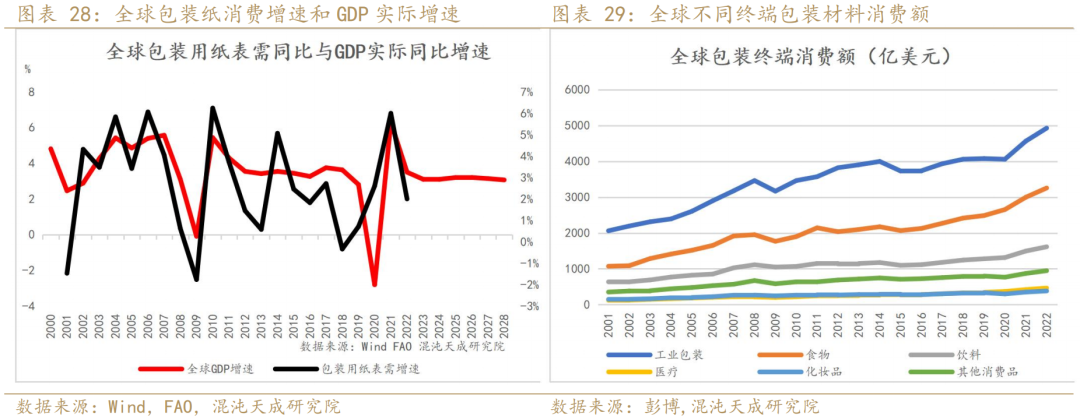

全球包装的终端消费主要是工业包装、食物、饮料、医疗、化妆品等其他消费品,其中纸质包装消费金额占比约40%,远高于塑料、玻璃、金属等材料,整体包装用纸表观消费量增速和GDP实际增速相关性较高,根据IMF预测,2024-2028年全球实际GDP增速约3%,包装用纸需求维持稳定增长。

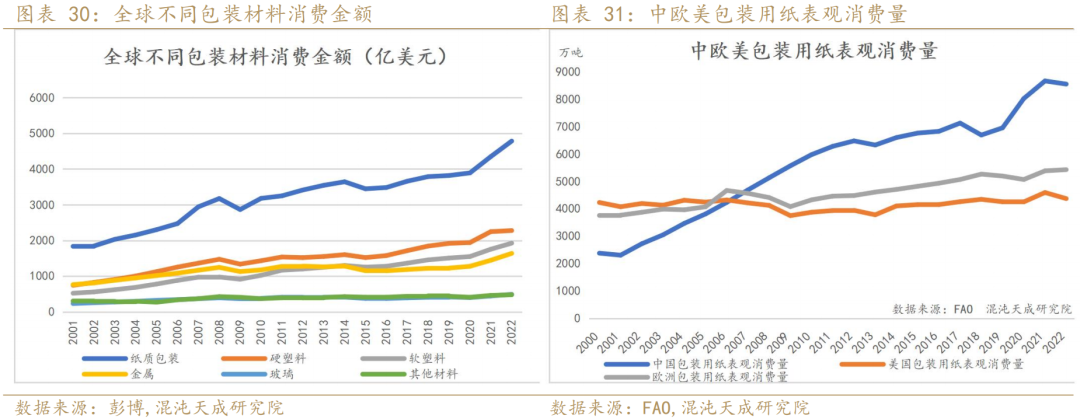

从结构上看,中国从2008年开始包装用纸消费量超过欧美,2020-2022年疫情期间,中国包装用纸消费量增速明显高于欧美,预计是和我国出口明显增加有关,我国包装用纸消费量和商品总出口量相关度较高。

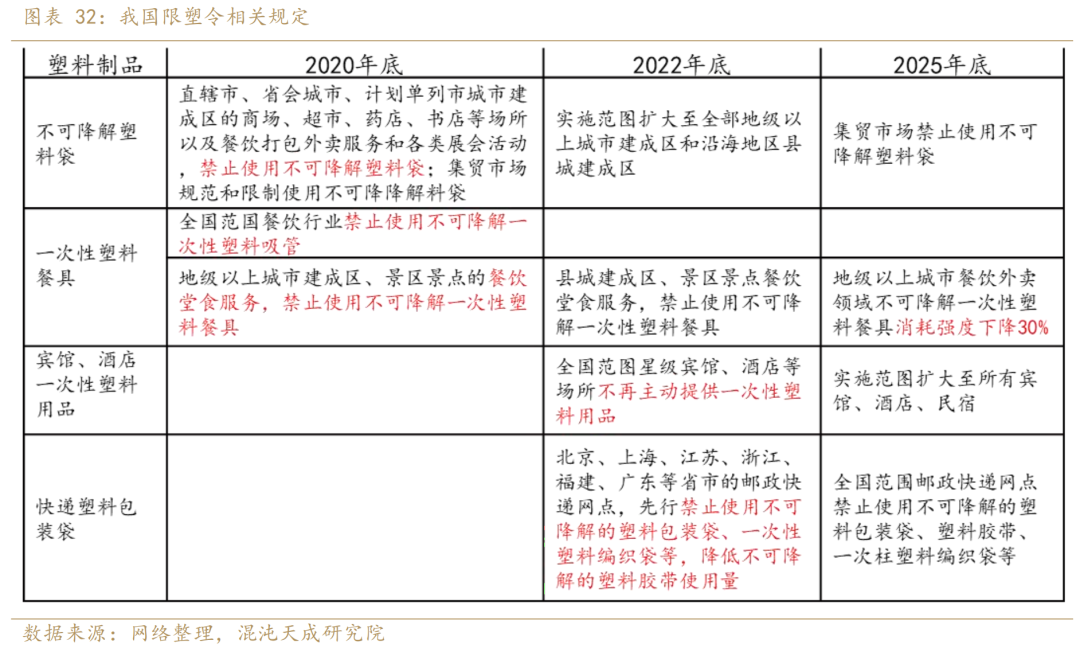

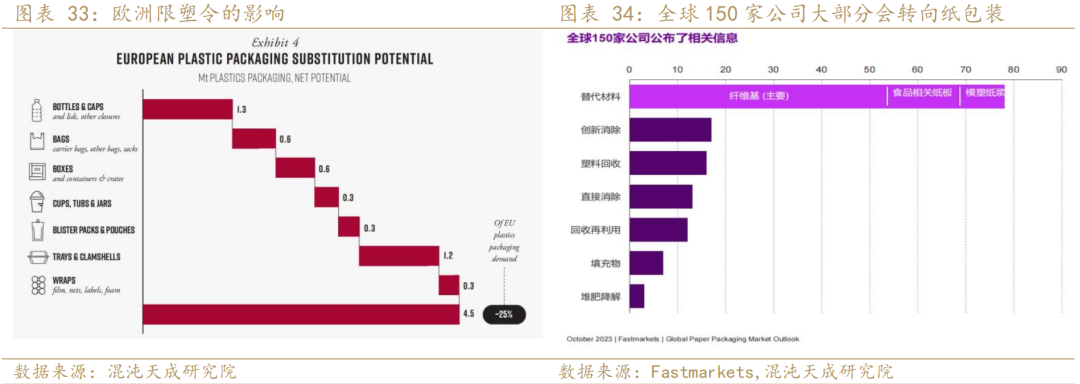

我国从2020年底出台相关政策限制一次性塑料的使用,包括不可降解的塑料袋、一次性塑料餐具,一次性塑料用品、一次性快递塑料包装袋,这部分使用场景可以使用纸包装、可降解塑料等替代,长期来看对于包装用纸的需求有一定提升。

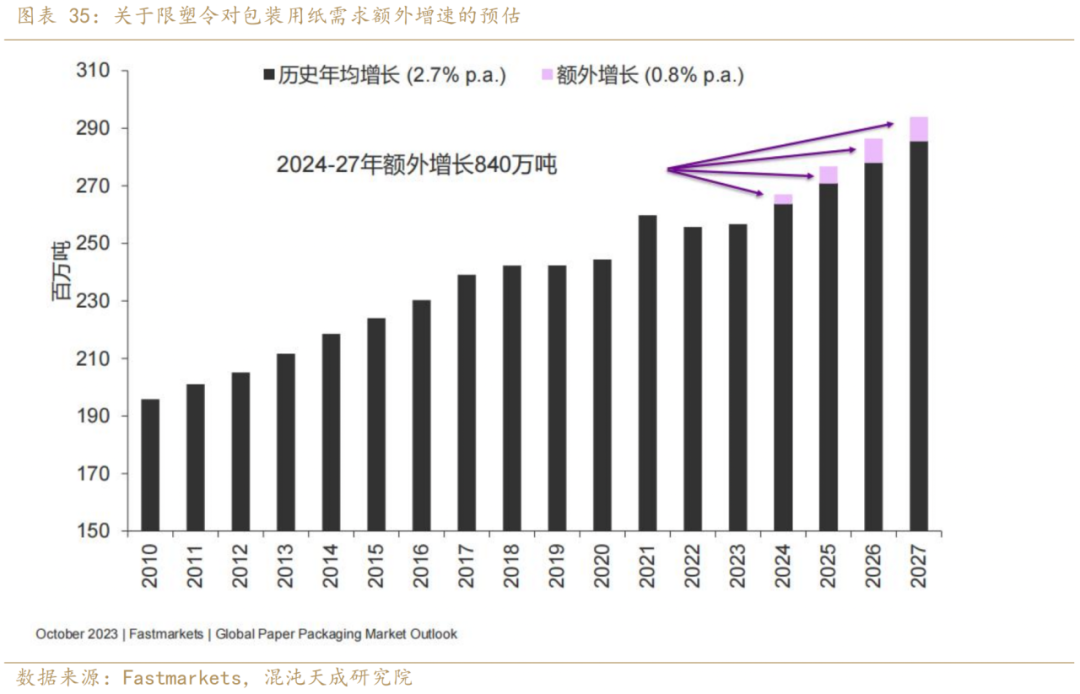

考虑到碳中和的影响,欧洲同样颁布限制塑料使用的规定,潜在的可替代的塑料使用量约450万吨,降幅约25%。根据Fastmarkets数据,全球150家公司调查,占比一半以上的公司会转向纤维基的包装,这有利于包装用纸需求的增加。包装用纸需求增速约2.7%,由限塑令以及碳中和带来的额外的包装用纸的增速在0.8%。

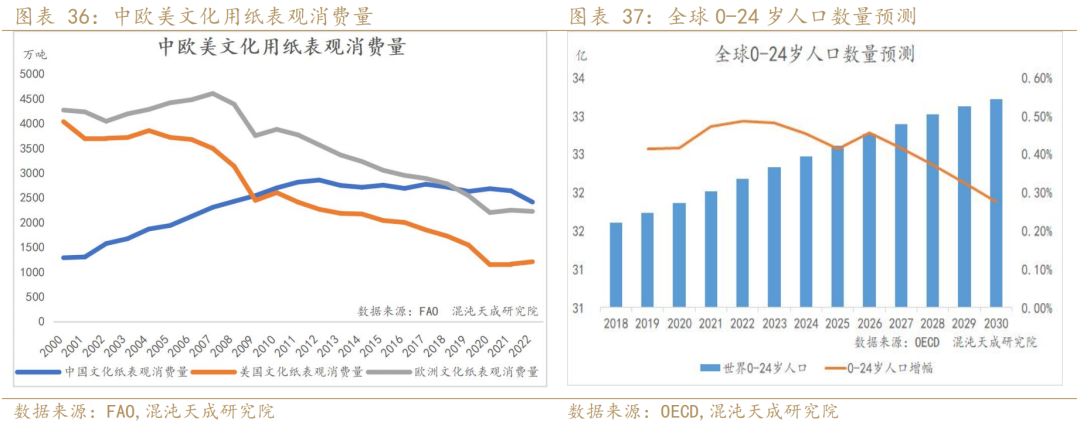

4.3 文化用纸

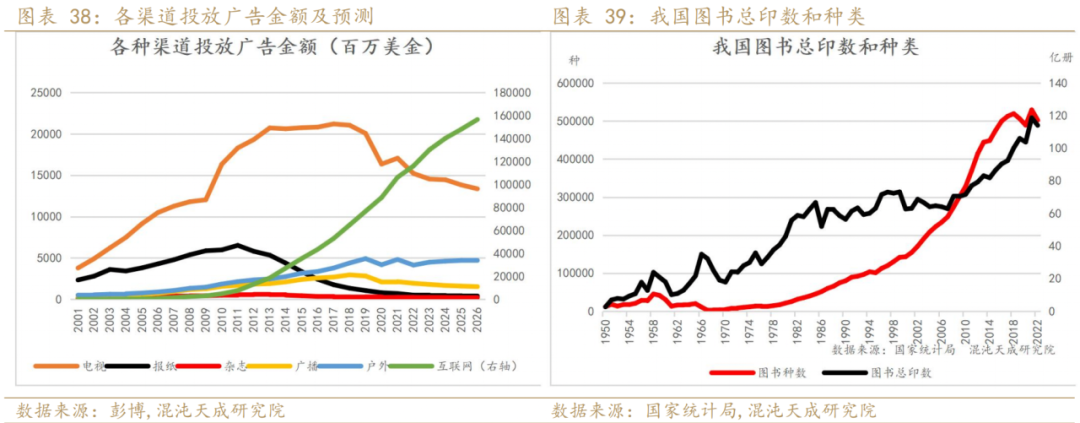

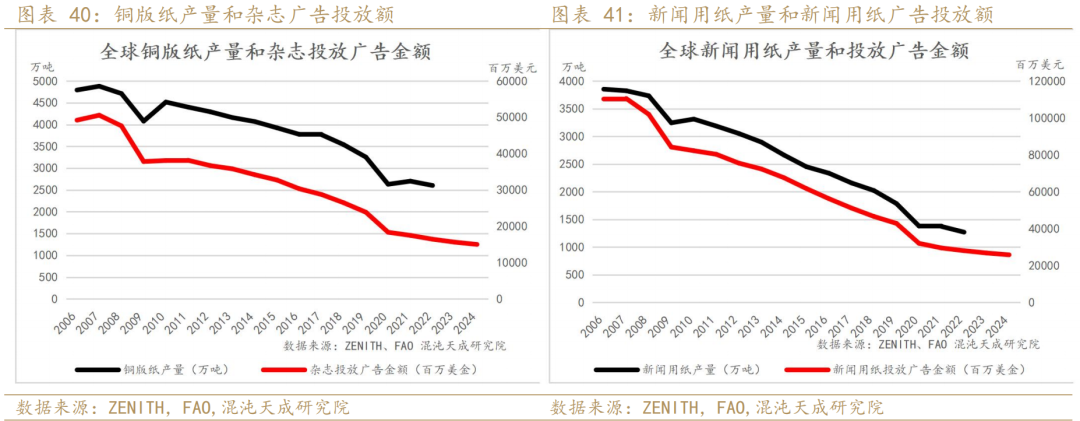

随着无纸化的发展,文化用纸需求整体维持下降趋势,从各渠道广告投放金额来看,2012年开始,报纸投放广告金额开始下滑,互联网迅速发展,并在2022年超越传统电视广告投放金额,未来几年传统纸媒进一步压缩,新闻用纸以及杂志的铜版纸需求将进一步下滑,下降幅度约5%。

从人口结构上看,未来3年全球0-24岁人口增速约0.4%,学生人数的增加对于书本等需求有所增加,我国图书种类以及总印数仍维持增长,双胶纸的需求下降幅度要低于新闻用纸和铜版纸,预计下降幅度约2%。

4.4 生活用纸

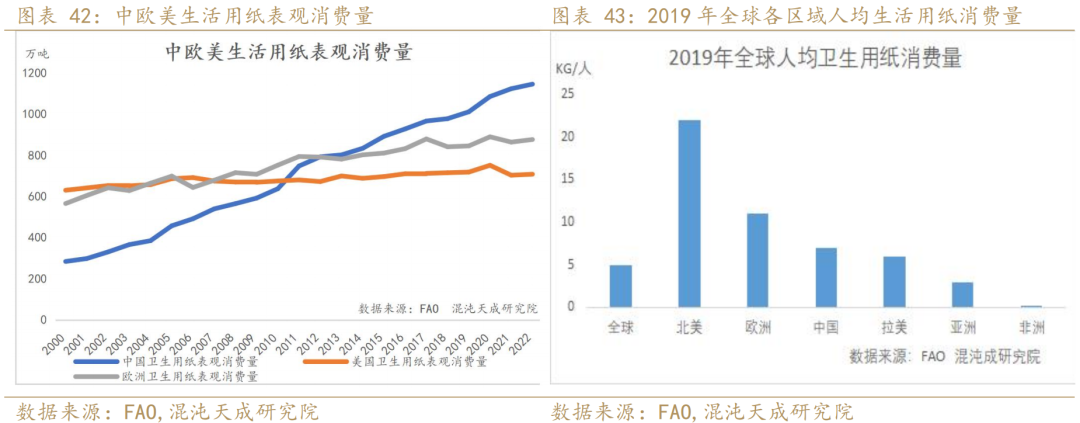

生活用纸需求总体仍维持增长趋势,根据FAO数据,2019年全球人均卫生用纸消费量,北美人均消费量超过20公斤/年,中国以及其他地区生活用纸人均消费量与欧美相比仍有较大差距,未来增长空间仍较大。

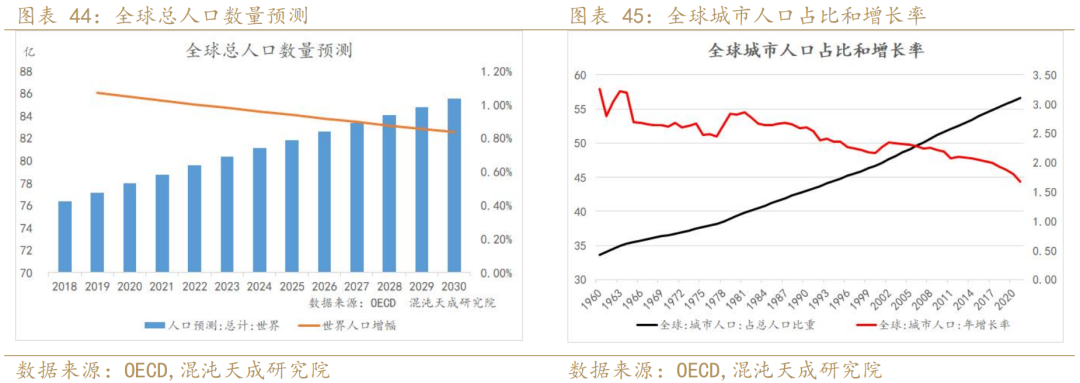

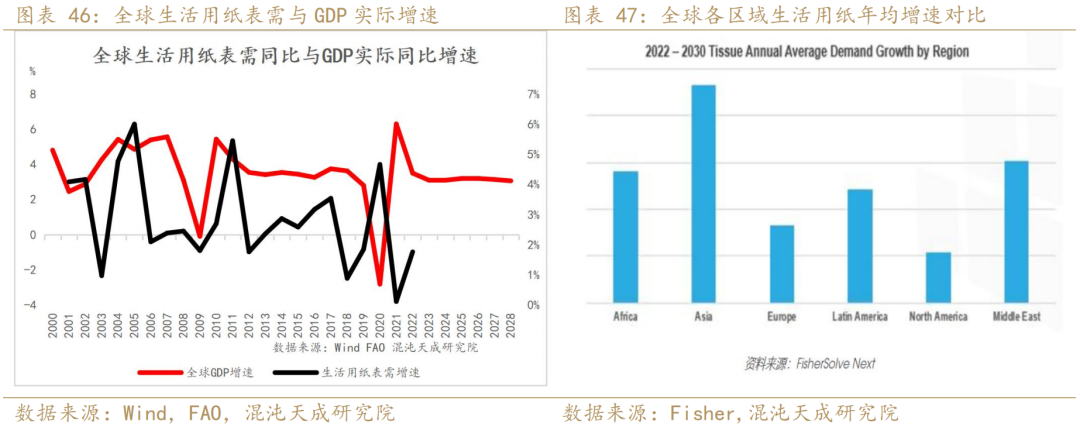

生活用纸需求增速和GDP增速相关性较大,根据OECD预测,到2030年全球人口增速仍维持在0.8%以上,全球城市人口年增长率在1.5%以上,随着各国经济的发展和城市化的推进,对于生活用纸的需求将进一步增长,从结构上看,亚洲地区和中东地区增速较快,总体上预估生活用纸需求增速约3%。

五

价格与库存

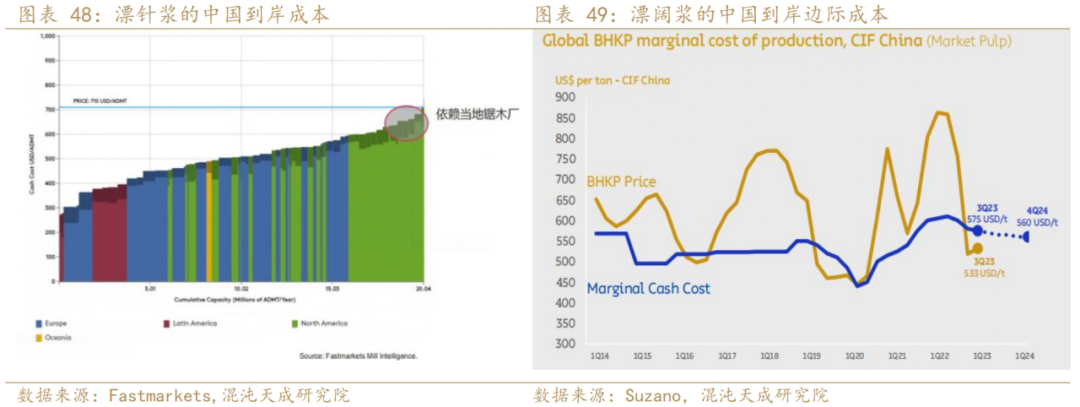

根据Fastmarkets数据,目前漂针浆生产成本最高的区域在北美,到中国的到岸成本约710美元/吨,漂阔浆生产成本最高的区域在亚洲,依赖进口木片,2024年预估到中国的到岸成本约560美元/吨。

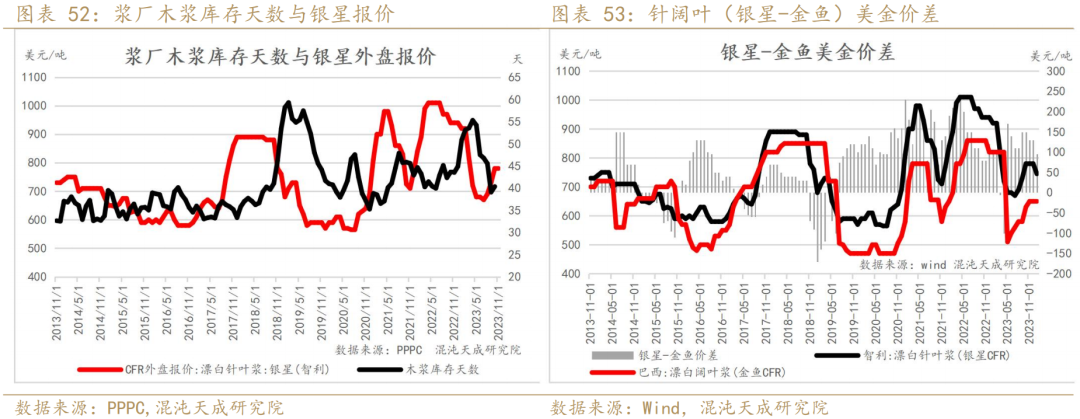

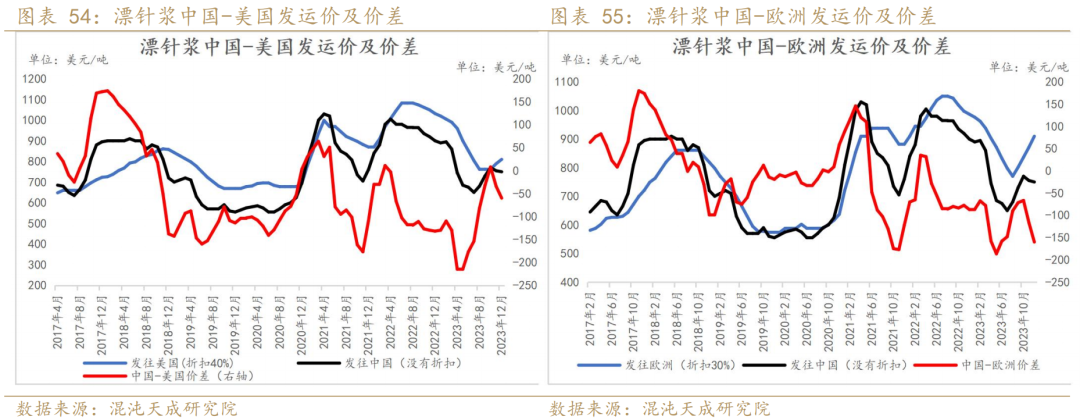

上游浆厂库存天数与银星外盘价格呈现明显负相关关系,目前上游浆厂库存天数处于偏低水平,针阔叶美金价差约100美元/吨,处于正常水平。目前中国与美国漂针浆价差处于中性水平,中国与欧洲漂针浆价差处于偏低水平。

六

总结

2023年纸浆行情主要分歧在于国内的需求端,上半年国内需求预期悲观,纸厂主动去库存,下半年需求好转,纸厂主动补库,纸浆价格大幅下跌后企稳反弹,随后国内需求预期转弱,陷入震荡。

纸浆的产能投放周期在2-6年不等,漂针浆未来4年新增产能不大,2017年以及2021年纸浆价格的上涨刺激了南美阔叶浆产能的投放,2023年是阔叶浆产能投放最集中的一年,增幅约8%,未来2年阔叶浆仍有320万吨产能投放,占整体商品浆产能的4%,占整体造纸浆的0.8%,未来2年供应仍有增加,但增速有所下滑。

从全球造纸行业来看,每年纸制品需求增量在1%左右,包装用纸需求增速约2.7%,由限塑令以及碳中和带来的额外的包装用纸的增速在0.8%,文化用纸需求维持递减,年均下降幅度约3%,生活用纸需求维持增加,年均增速约3%。2024年全球GDP增速约3%,预计全球纸制品需求仍维持小幅增加。

浆纸行业的总量矛盾并不突出,我们认为自用浆和商品浆的替代,阔叶浆和针叶浆的替代是过去行情上涨又跌回来的重要原因,商品浆的机会来源于海外的高通胀和需求短期走弱带来中长期产能的退出,特别是北美和欧洲的针叶浆产能,相对技术年限较长,在利润偏低的情况下,停减产的概率较大,漂针浆边际成本在700美元/吨附近,国内5500元/吨以下支撑较强,目前上游浆厂和欧洲港口库存不高,并且6月份以后海外有降息预期,中外需求端可能产生共振,可考虑逢低买入。

12

张磊Z0019369

华东理工大学金融硕士。注重基本面分析,致力于以求真务实的态度在细节中发现机会。