【股指周报】大盘连涨后高位放量现分歧

2024年3月2日 宏观-股指

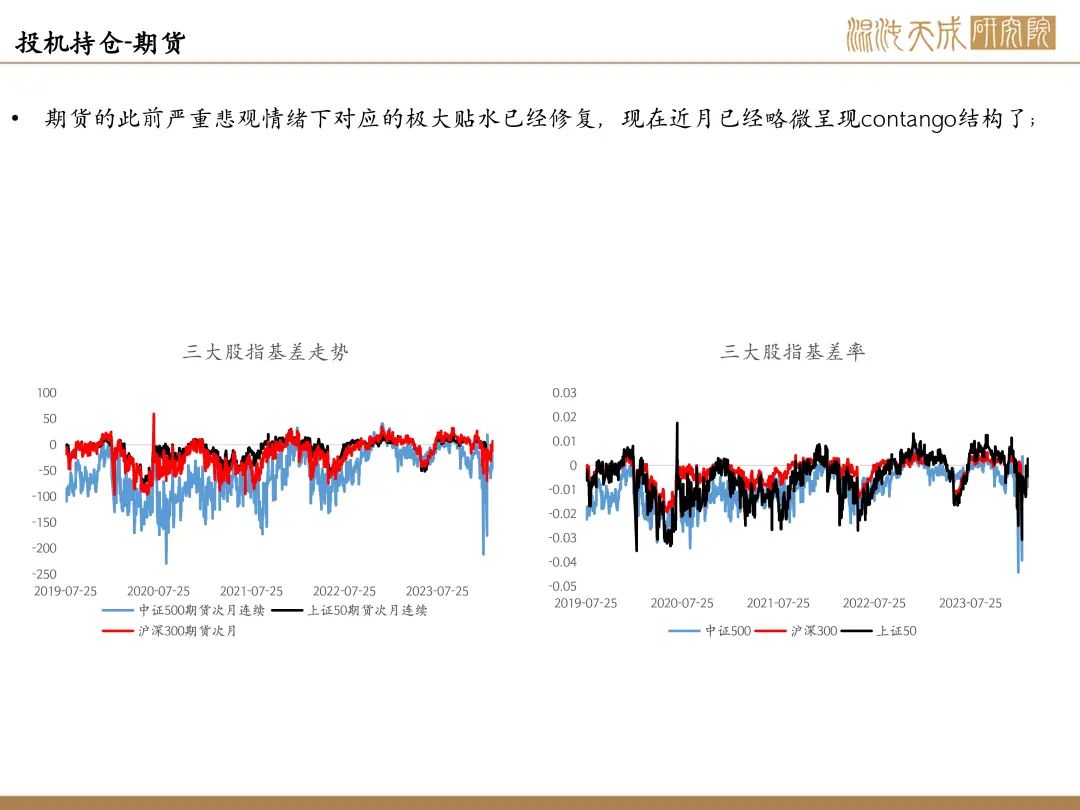

大盘连涨后高位放量现分歧

观点概述:

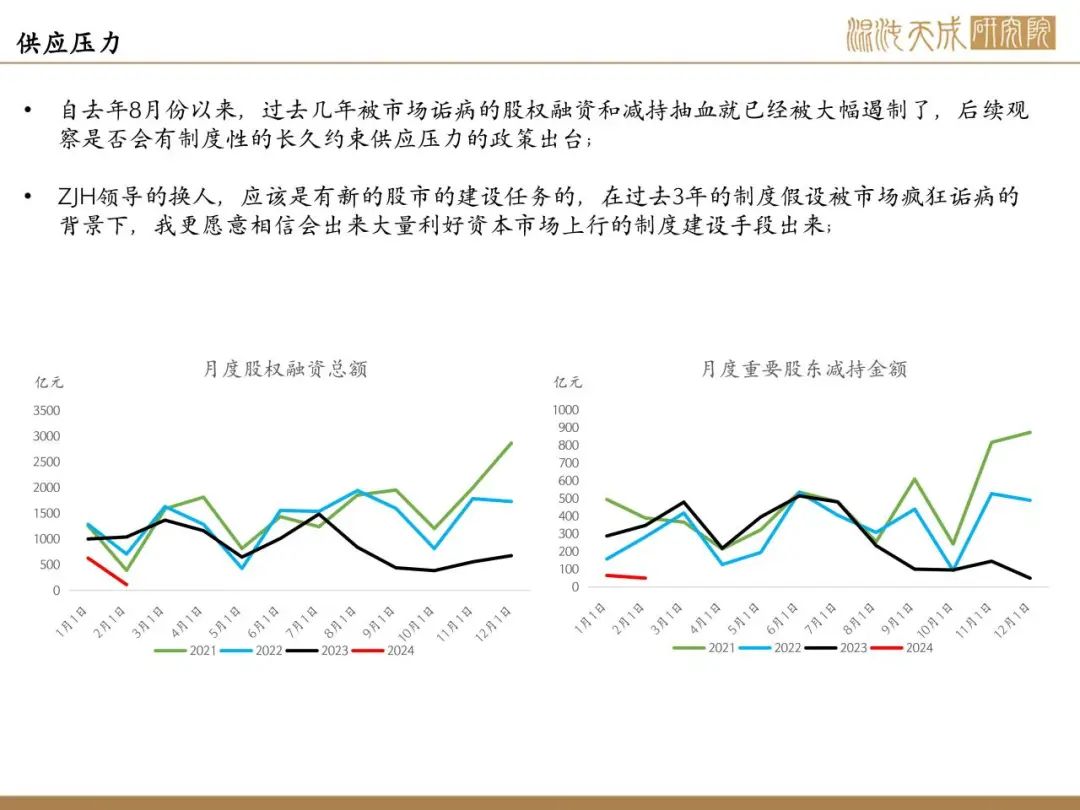

供应:自去年8月份以来,过去几年被市场诟病的股权融资和减持抽血就已经被大幅遏制了,后续观察是否会有制度性的长久约束供应压力的政策出台;ZJH领导的换人理论上应该是带着任务来的,虽然不知道具体是啥,但针对过去几年被人诟病的制度性问题给出制度性应对方案会是一个合理的方向。

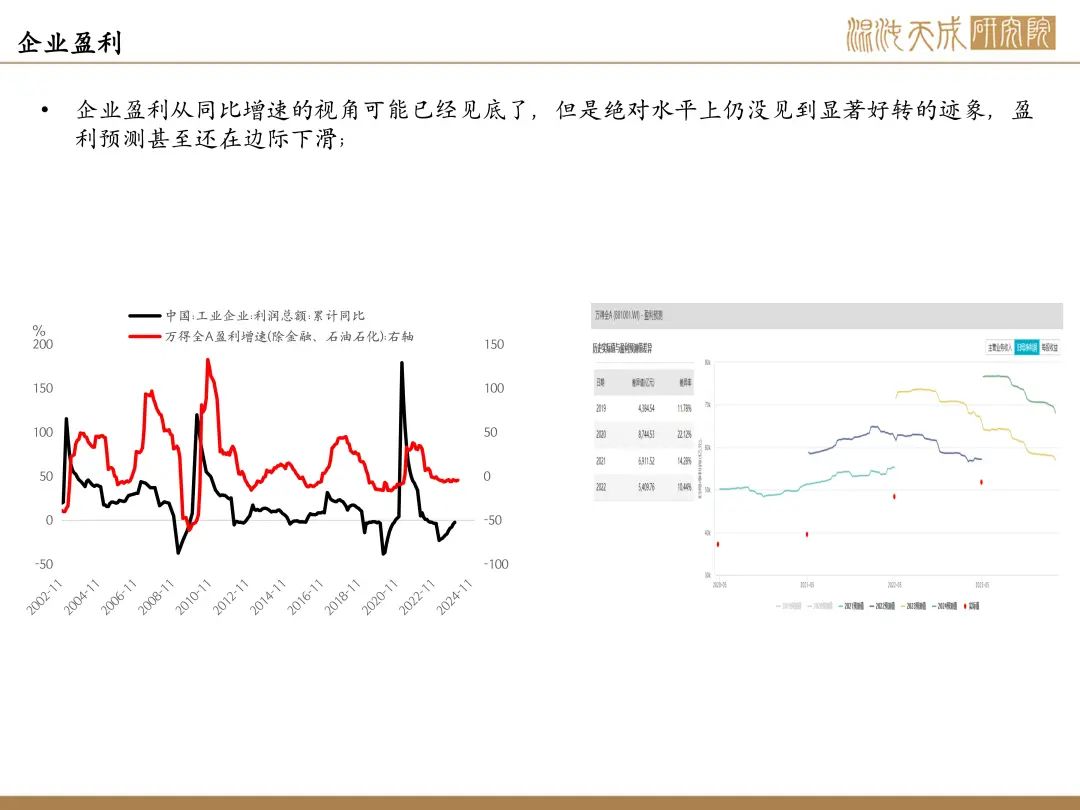

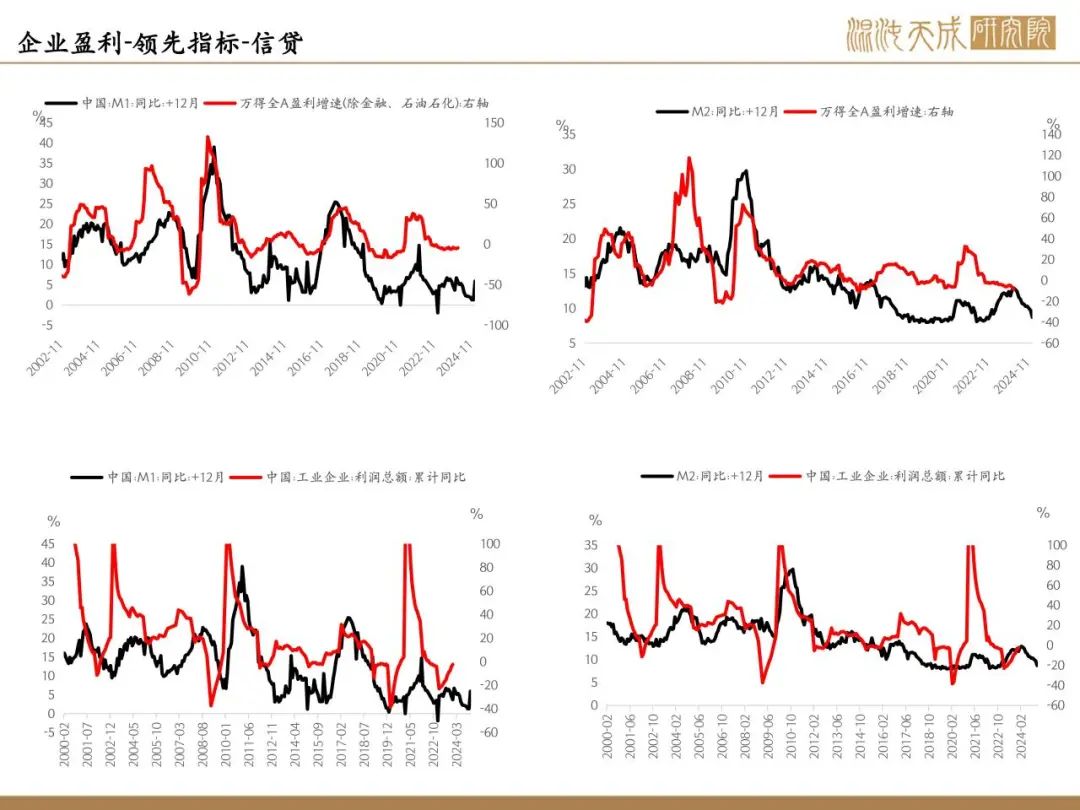

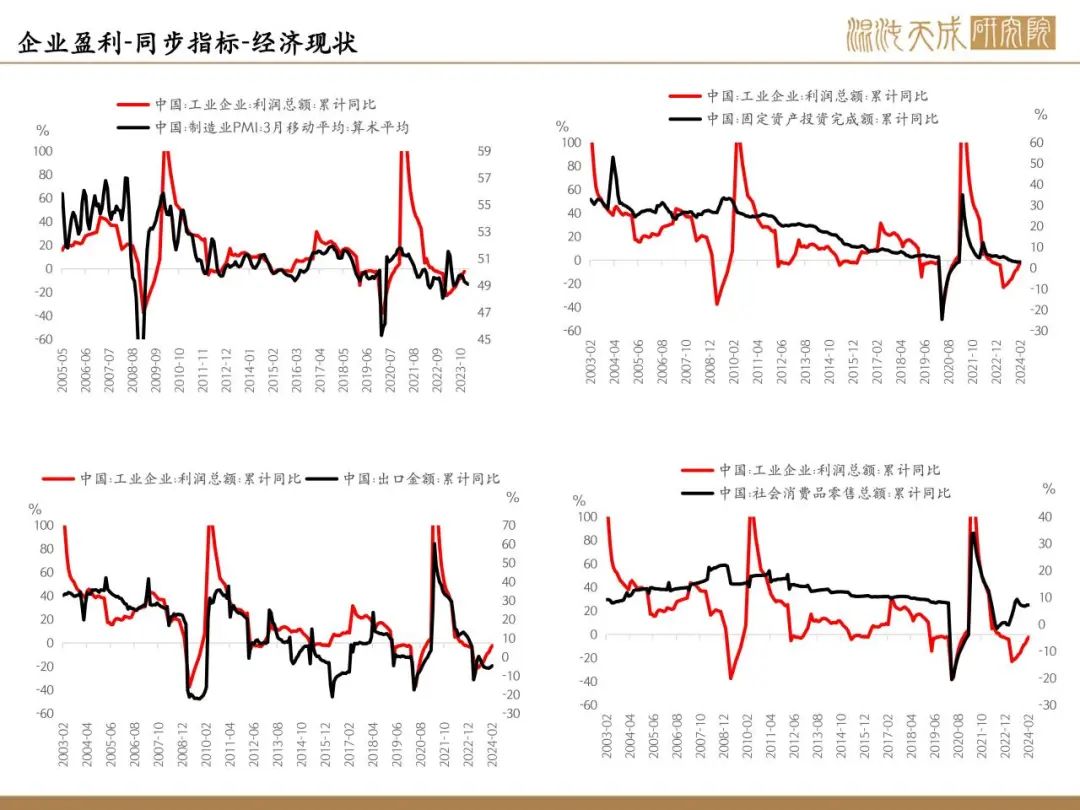

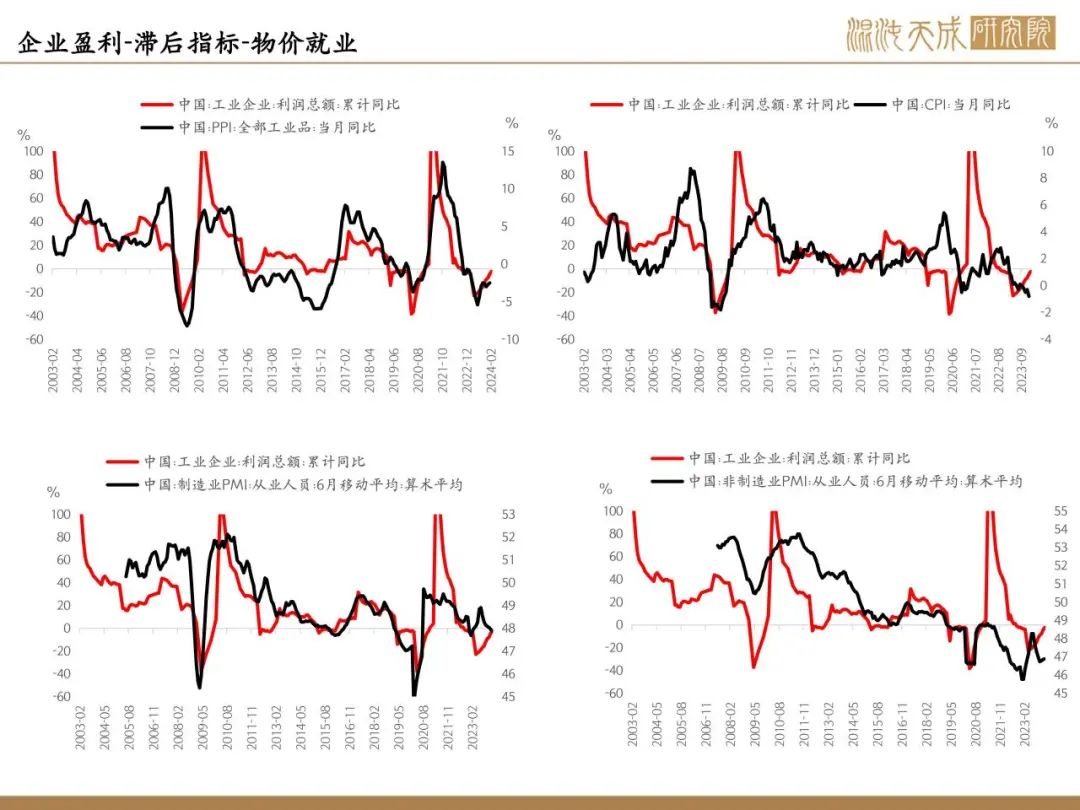

需求:这里我们纯粹是为了和商品的分析框架相类比,所以将企业盈利、企业净资产的增产理解为需求的增长,理论上如果估值和供应不变化,企业盈利增长的水平基本可以等于股价的增长水平。企业盈利从同比增速的视角可能已经见底了,但是绝对水平上仍没见到显著好转的迹象,这也跟当前国内市场的日本化的宏观叙事相匹配,需要国内更多的政策呵护,或者海外宽松出现,才能看到宏观经济的显著好转,继而出现股市总量层面的盈利水平的显著改善;

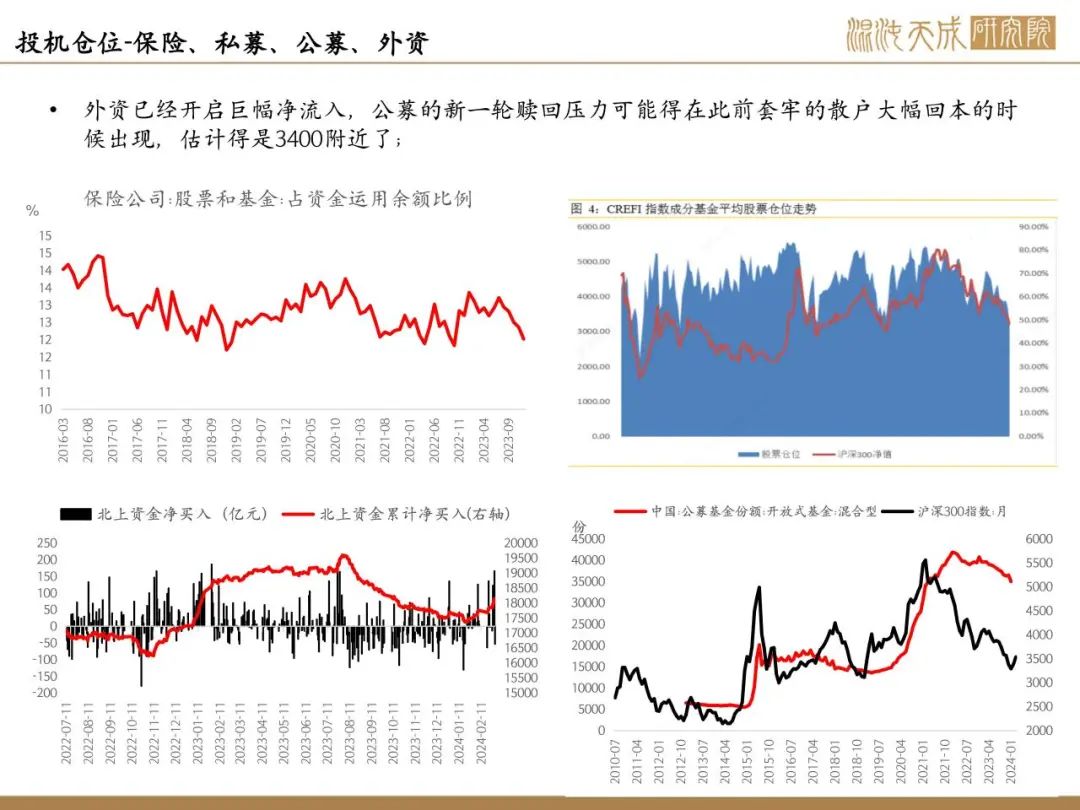

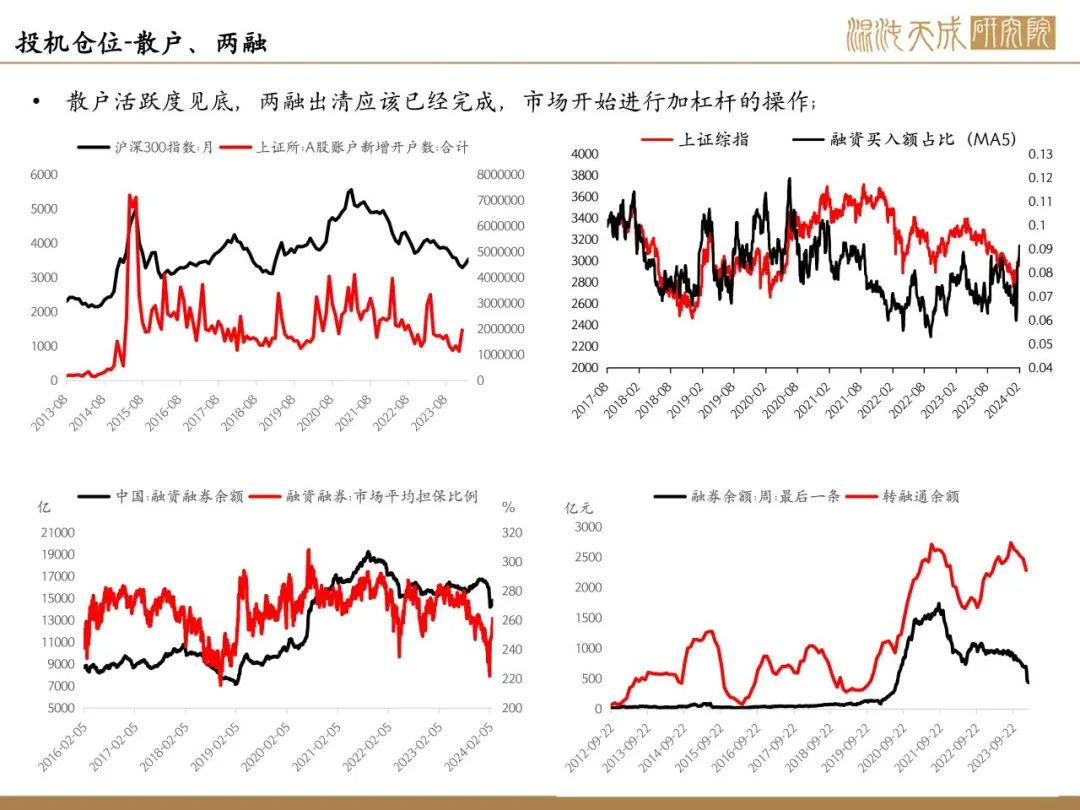

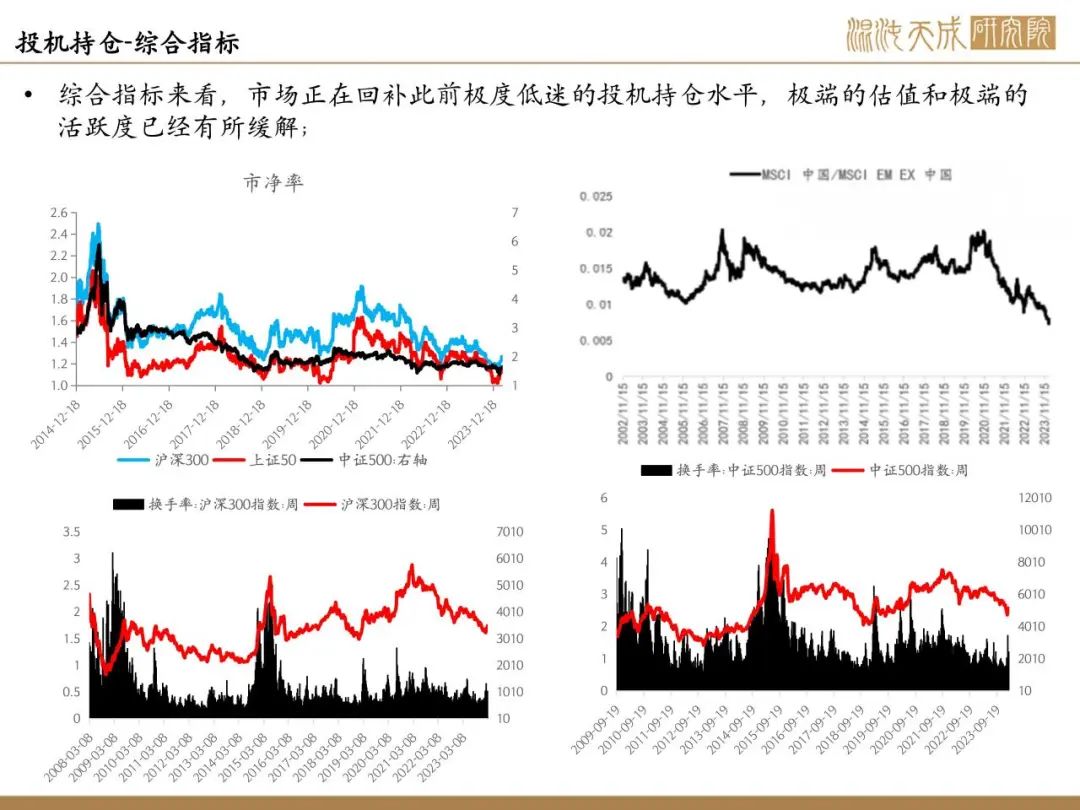

投机仓位水平:所谓的估值其实是投机仓位水平的另类指标,当投机仓位越拥挤,大概率估值会越高,显然当前经历过年前的各类被动去杠杆后,整个市场的投机仓位水平并不高,甚至可以说是很低了,这才给了这段底部上来几乎逼空式的上涨;

策略建议:

大方向是往上看,这是下跌3年的转折,转折行情怎么着也不至于一个月结束,可能是极度甚至是年度级别的行情;节奏上,当市场价格回到3000之后,对应的投机仓位水平极度低迷的情况已经明显缓解了,最近持续的放量似乎是此前踏空的资金在回补仓位的表现;这个位置短期继续往上,可能需要看到显著的制度性建设的利好or更多经济刺激政策下的经济显著改善出现,经济改善暂时比较难,如果两会能够出台针对资本市场非常重量级的表态,那这波逼空行情短期会继续下去,比如直接去向3100-3200,否则这个位置我愿意看横盘震荡整理;

宏观组:

赵旭初

Z0019141