精矿持续紧张,导致供求预期逆转-申万期货_商品专题_有色金属-20240402

摘要

6月美联储可能开启降息周期,中国经济仍然需要扶持巩固,宏观环境有利于铜价。

矿供应紧张,国内冶炼企业被迫计划减产,供应不及预期。

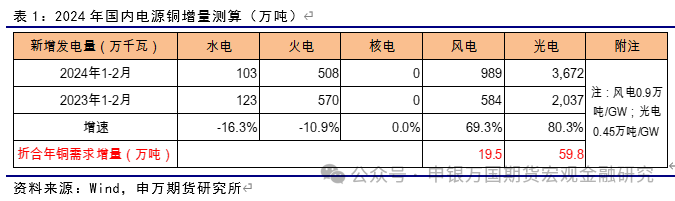

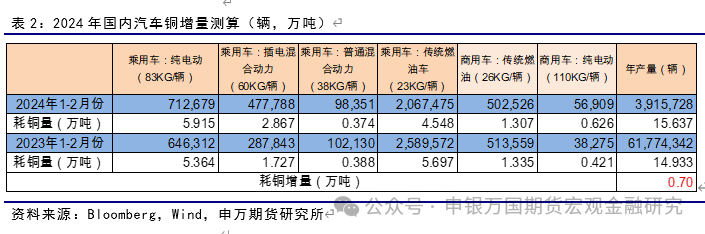

国内电源投资有望延续高增长,汽车和家电有望正增长,地产有效库存出清有利于地产企稳。

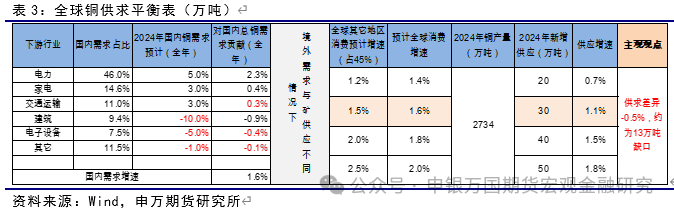

预计全球需求增速1.6%,供应增速1.1%,预计2024年供求缺口13万吨,供求预期发生逆转。

风险提示

正文

01

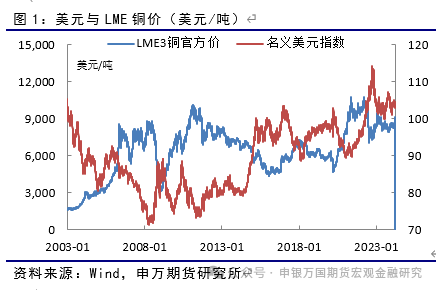

3月份美联储议息会议维持利率不变,符合市场预期,自去年7月最后一次加息以来已暂停8个月。会议声明方面,对就业的表述从“年初以来就业增长有所放缓但依然强劲”改为了“就业增长保持强劲”,其余内容均与上次会议保持一致。鲍威尔讲话偏鸽派,点阵图维持年内降息3次降息,市场普遍预计6月份开启降息周期。

02

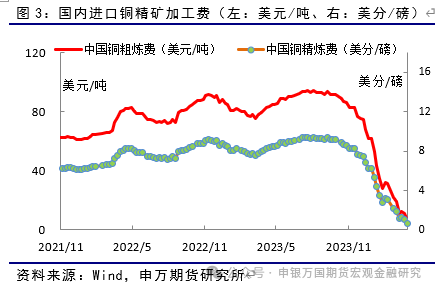

最新周度精矿加工费已降至10.9美元/吨,较去年12月份的65美元/吨明显回落。主要由于第一量子在巴拿马矿山停产,以及英美资源因环保、品位下降等因素而减产,将可能导致40万吨产量损失。而冶炼端的持续扩张,增加了对原料的需求。矿供应的缩减与冶炼扩张的强需求形成明显的剪刀差,使得精矿加工费创出历史低位。

低迷的精矿加工费,使得冶炼企业被迫缩减产量。3月底中国铜原料联合谈判小组召开2024年第一季度总经理办公会议,倡议联合减产,建议减产幅度5-10%。此外会议暂不设定二季度现货铜精矿采购指导加工费。3月中旬,中国有色金属工业协会在北京组织召开铜冶炼企业座谈会,国内19家铜冶炼企业联合宣布,将“调整冶炼生产节奏、严控铜冶炼产能扩张。调整现有生产线检修计划及压减生产负荷、新建产能推迟投运以及推迟达产达标时间等”。但目前仍未看到周度精矿加工费有明显的扩大。

03

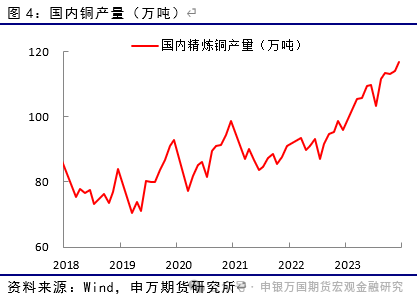

SMM预计2024年3月国内铜产量为88.01万吨,较1-2月份均值86.74万吨增加1.5%,同比将增加8.5%。

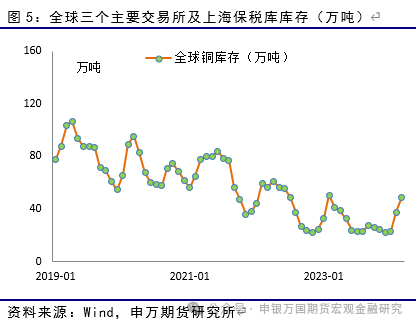

目前国内需求已经进入需求旺季,全球库存前期增加的势头得到控制。全球三个主要交易所加上海保税库库存目前为49万吨,连续3个月增加,但总体全球库存仍处于历史低位。

高企的库存,也使得LME和上海现货均出现贴水,LME现货贴最低达到115美元/吨,国内最低达到205元/吨,近期已有改善,小幅回升。

04

国内需求延续良好

1-2月空调产量同比增长18.8%,冰箱同比增长18.5%,洗衣机同比增长20%,彩电同比增加4.5%。1-2月份空调出口增加14.9%,表现好于预期。4月份排产延续高增长。

1-2月份,全国房地产开发投资同比下降9.0%,施工面积同比下降11.0%。房屋新开工下降29.7%。竣工下降20.2%。房地产开发企业到位资金下降24.1%。由于地产对经济的拖累,国家持续出台房地产扶持政策,如:解除限购、降低首付等。随着有效库存出清,预计2024年地产行业有望企稳。

2024年电子通讯行业可能延续疲弱,由于铜需求占比较低,影响有限。

国内铜下游需求总体延续良好状态。

05

小结

6月美联储可能开启降息周期,中国经济仍然需要扶持巩固,宏观环境有利于铜价。

矿供应紧张,国内冶炼企业被迫计划减产,供应不及预期。

国内电源投资有望延续高增长,汽车和家电有望正增长,地产有效库存出清有利于地产企稳。

预计全球需求增速1.6%,供应增速1.1%,预计2024年供求缺口13万吨,供求预期发生逆转。

06

风险提示

1、美联储超预期降息或加息幅度超预期。

2、国内经济扶持政策效果可能不及预期;

3、国内需求意外出现大幅下降。

声明

本公司具有中国证监会核准的期货投资咨询业务资格

研究局限性和风险提示

分析师声明