豆棕价差迎来修复机会

A 棕榈油的预期与现实

上周三大油脂再度反弹,棕榈油涨幅最大。宏观上预期降息,利于商品价格走强,美原油价格再度上涨。3月底美豆种植意向报告中,预估2024/2025年度美豆种植面积为8651万英亩,比2月展望论坛中的8750万英亩下调99万英亩。马来西亚主产区干旱依旧,3月全月出口增幅扩大,并超过历史平均水平。

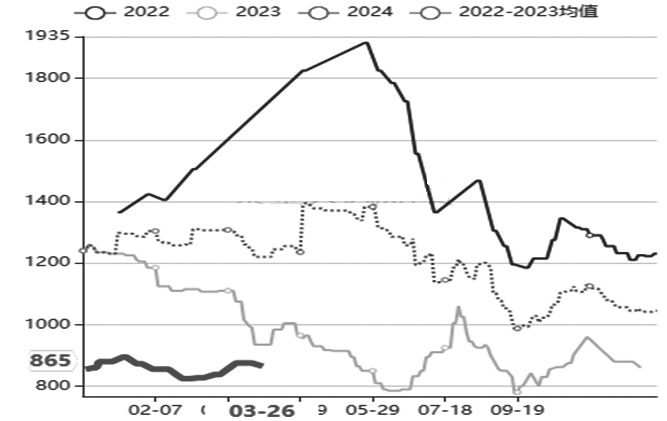

图为棕榈油、豆油以及菜油主力合约收盘价(单位:元/吨)

马来西亚棕榈油主产区2月遭遇干旱,进入3月后,部分地区干旱加剧。3月柔佛州累计降雨116毫米,比2月增加26%,但是不及2023年同期234毫米。彭亨州累计降雨144毫米,比2月增加105%,低于2023年同期的379毫米。3月柔佛州和彭亨州总计降雨260毫米,低于历史同期均值338毫米。3月沙巴州累计仅降雨25毫米,比2月减少83%,远低于历史同期均值198毫米。3月沙捞越州累计降雨236毫米,比2月增加21%,低于历史同期均值259毫米。上述主产区3月总降雨量为521毫米,略高于2月505毫米,明显低于历史同期均值796毫米。3月沙巴州降雨较2月明显,其他产区在3月底附近改善一些,但是依然偏干。如果降雨偏离正常值较多,将会引起当月棕榈果质量下降,进而引发减产,因此3月马来西亚棕榈油产量增幅将会比较低。

根据船运商检机构ITS数据,3月全月马来西亚棕榈油出口增幅扩大至20.5%,高于历史同期均值18%,而在3月前25日,出口增速仅7%。从分项上看,3月全月马来西亚出口中国8.9万吨,3月前25日为5.2万吨,2月全月8.8万吨。3月全月出口欧盟27万吨,3月前25日为24万吨,2月全月32万吨。3月全月出口印度31万吨,3月前25日21万吨,2月全月22万吨。因此,3月底出口增量主要来自印度。上半年印度对于植物油消费主要集中在开斋节,进口和消费一般在4月达到顶峰,随后下降。尽管印度毛豆油比毛棕榈油CNF价格便宜20美元左右,但是由于从南美进口豆油船期较长,3月底附近棕榈油CNF下跌之后,引发较多的买船成交。印度葵油CNF是豆棕葵中价格最便宜的,不到1000美元/吨,但是要面临与欧盟一起竞争进口,红海局势使得进口到港存在不确定性,面对油脂消费旺季,棕榈油成为首选。预估3月底马来西亚棕榈油将会去库存至180万吨以下。

斋月即将在4月10日结束,随后迎来开斋节假期,工作日减少。另外,2024年马来西亚季风过渡阶段于3月29日开始,并持续到5月。在这个阶段,马来西亚容易发生风暴天气,并伴有雷电,造成房屋倒塌等后果。随着季风过渡阶段的开始,预计到4月中旬,全国大部分地区将出现炎热干燥的天气,因此整体4月产量将会下降。考虑到只有4月之后印度进口才会下降,因此,4月底马来西亚棕榈油维持去库存趋势。

2021年新冠疫情导致马来西亚油棕种植园劳动力短缺,棕榈油产量恢复不及预期。2022年开始,马来西亚政府与周边国家签订劳务合作协议。2023年下半年开始,劳动力短缺问题基本解决,劳工数量恢复接近疫情前水平。2023年下半年马来西亚棕榈油主产区天气良好,降雨量在历史月均量附近,2023年7月至11月产量始终高于平均水平,10月产量接近200万吨。

厄尔尼诺现象导致马来西亚产区降雨较少,目前产区处于厄尔尼诺尾端,将在4月至7月之间过渡到拉尼娜,其间厄尔尼诺强度也将减弱,造成干旱的影响程度也会下降。另外,季风过渡阶段结束后,产区降雨量也会明显增多。4月过完斋月及开斋节之后,印度等国进口量呈现季节性下降,马来西亚棕榈油会进入累库状态。

2023年12月至2024年1月,印尼遭遇洪涝,但是印尼棕榈油月度产量表现始终高于往年平均水平,2月开始的旱情程度也低于马来西亚,产量受到的影响小于马来西亚, 4月之后,印尼的产量潜力会更大,最近马来西亚和印尼精炼棕榈油价差走扩也能说明这一问题。

B 加拿大菜籽卖压仍大

春节后加拿大菜籽价格反弹。截至2024年3月24日当周,加拿大菜籽周度出口装船24万吨,2023/2024年度累计出口比2022/2023年度减少187万吨。当周加拿大本国消费菜籽18.97万吨,比前一周略降,2023/2024年度累计消费比2022/2023年度减少30万吨。目前距离完成2023/2024年度700万吨的出口目标还有不到300万吨,平均每周需要完成16万吨,而最近的周度出口速度加快,但是距离完成2023/2024年度1108万吨的国内消费目标还有463万吨,平均每周需要消耗25.7万吨,近期周度消耗量比较平稳,最终实际完成的压榨量比目标少140万吨。另外,近期加拿大菜籽价格反弹之后,周度农场交付量回升至4年同期高位,农户卖货意愿高,累计交付量比2023/2024年度减少202万吨,有一定卖压。加拿大菜籽价格高于欧菜籽、澳菜籽,大多数出口至中国。最近国内进口加拿大菜籽榨利转为亏损,采购步伐也在放慢,出口卖压仍较大的情况下,价格可能再度回落,直到国内进口榨利再度出现。

3月份加拿大统计局预估2024/2025年度菜籽种植面积下降3%至865.8万吨,该数据是基于2023年12月份向农户的调查结果,然而近期加拿大菜籽价格反弹幅度高于小麦,菜籽价格偏强,预估实际面积下降幅度可能更小。预估2024/2025年度单产为2.12吨/公顷,高于2023/2024年度2.07吨/公顷,新作产量1810万吨,低于旧作的1833万吨。但是如果后续种植生长期天气适合,最终单产也会向2.2吨/公顷的趋势单产靠拢, 2024/2025年度菜籽产量可能超过旧作。

图为土耳其港口黑海葵油价格(单位:美元/吨)

2024年3月乌克兰出口葵油63万吨,高于2月59万吨,也高于2023年同期58万吨,月度出口保持高位。3月上半月出口32万吨,下半月出口30万吨,还未出现明显下降。截至3月底,欧盟周度净进口葵油数量处于近3年来同期最高水平,不同于净进口菜籽油数量下降至偏低位置,当前黑海地区葵油也存在一定出口压力,土耳其港口的葵油价格反弹之后再度回落。

3月美豆种植意向报告中,2024/2025年度美豆播种面积为8651万英亩,比2月展望论坛低99万英亩,符合之前市场预期,较旧作增加291万英亩,但即使按照52美分/蒲式耳的单产计算,2024/2025年度美豆库销比也与旧作基本一致,并未大幅增加。预估2024/2025年度美玉米播种面积为9004万英亩,低于市场预期9178万英亩,较旧作减少460万英亩,美玉米播种面积减幅较大,如果天气等其他因素出现变化,后期美玉米恢复种植的可能性和空间较美豆大一些,但会挤压美豆的种植面积。

2024年美国主要农作物播种面积出现下降,一方面由于美国农产品价格自高位回落,另一方面农业保护储备计划2024年处于净回收土地状态,限制美豆播种面积上调,因此2024/2025年度美豆供应更多依赖单产的变化。伴随着厄尔尼诺转向拉尼娜,美豆主产区高温干旱的概率也在增加。虽然最近一段时间管理基金在美豆的净空持仓减少,但是总数量还是比较低的,如果播种生长期市场炒作天气因素,空头减仓之后,期价可能再度反弹,毕竟2024/2025年度美豆播种面积没有较大增幅,后期美豆单产的容错空间是比较小的。

C 豆油走势有望转强

短期棕榈油还是三大油脂中最强的,国内买船数量较少,产地端马来西亚和消费端印度等国还未出现转折,产地报价坚挺,国内进口倒挂较多,5—9月差缩小之后有望继续走扩,斋月结束后,产地产量恢复较好,出口下降较快,棕榈油会带领其他油脂开启季节性回调。

因为进口菜籽买船较多,国内菜油库存处于高位,油脂季节性消费淡季下,菜油替代有限,近月菜油面临交割压力,2405合约仓单面临无法转抛的问题,然而5月之后进口菜籽到港依然较多,菜油7—9月差有望延续5—9月差走反套逻辑,只是向下空间不及后者。由于季节性大豆到港偏少,国内压榨不及预期,豆油持续去库存,目前国内豆油在华南地区的消费好一些,主要是因为食用端替代棕榈油更多一些,但是华东和北方等地区价格低,叠加4月底之后进口大豆到港增多,整体豆油面临一定的供应压力,但是更多会体现在基差上。在国内蛋白需求下降背景下,豆油最终库存走势还是取决于豆粕累库的速度。

另外,巴西南部和阿根廷收割卖压也会导致贴水再度回落,但是考虑到巴西新作供应比旧作减少接近1000万吨,4月南美大豆贴水再度下跌空间不大,后期将再度走强,叠加美豆新作端变数可能带来的利好,豆油在三大油脂中有望转强,关注豆棕2409合约价差修复扩大机会。(作者单位:紫金天风期货)

来源:期货日报网