锌矿供应紧张,尚未扭转过剩预期_申万期货_商品专题_有色金属-20240403

摘要

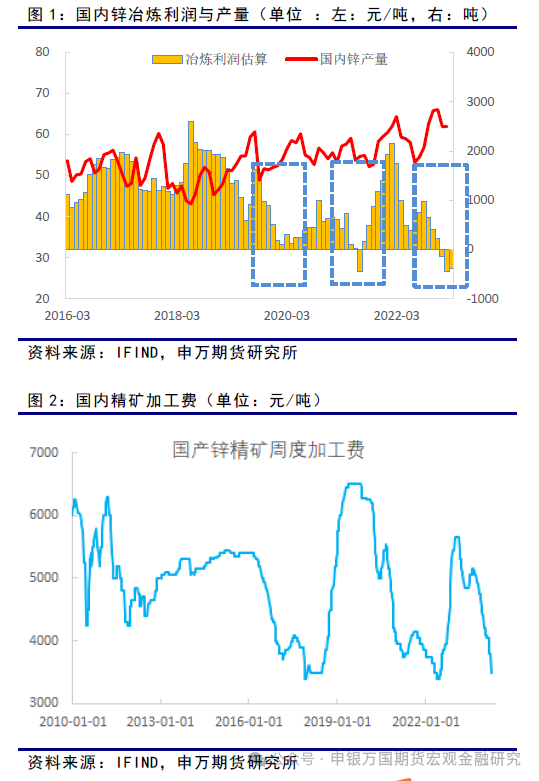

年初以来锌冶炼行业利润已经连续三个月低于盈亏平衡点,以历史的情况看,未来锌冶炼产量增速将受到抑制,甚至可能出现减产,但目前尚未出现明显的减产现象。

国内终端行业有喜有忧,地产持续低迷,家电和交通设备表现良好,总体平稳。预计2024年下游需求有望稳定偏好。

虽然矿端出现减产,但减少数量上不足以扭转供大于求的过剩预期。

风险提示

正文

01

国际铅锌研究小组(ILZSG)预计2024年世界锌矿产量将增长3.9%至1291万吨。2024年,澳大利亚和俄罗斯联邦的大幅增长将是预测矿山产量增长的主要驱动力。预计波斯尼亚和黑塞哥维那、巴西、中国和墨西哥的产量也将增加,但爱尔兰、美国和葡萄牙的产量将下降。

由于锌价低迷以及矿品位下降等原因,矿山出现减产,但减产状况尚不足扭转过剩预期。

02

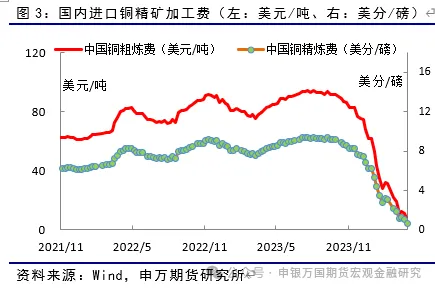

最新周度精矿加工费已降至10.9美元/吨,较去年12月份的65美元/吨明显回落。主要由于第一量子在巴拿马矿山停产,以及英美资源因环保、品位下降等因素而减产,将可能导致40万吨产量损失。而冶炼端的持续扩张,增加了对原料的需求。矿供应的缩减与冶炼扩张的强需求形成明显的剪刀差,使得精矿加工费创出历史低位。

低迷的精矿加工费,使得冶炼企业被迫缩减产量。3月底中国铜原料联合谈判小组召开2024年第一季度总经理办公会议,倡议联合减产,建议减产幅度5-10%。此外会议暂不设定二季度现货铜精矿采购指导加工费。3月中旬,中国有色金属工业协会在北京组织召开铜冶炼企业座谈会,国内19家铜冶炼企业联合宣布,将“调整冶炼生产节奏、严控铜冶炼产能扩张。调整现有生产线检修计划及压减生产负荷、新建产能推迟投运以及推迟达产达标时间等”。但目前仍未看到周度精矿加工费有明显的扩大。

03

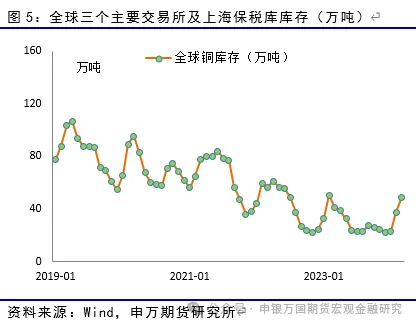

SMM预计2024年3月国内铜产量为88.01万吨,较1-2月份均值86.74万吨增加1.5%,同比将增加8.5%。

目前国内需求已经进入需求旺季,全球库存前期增加的势头得到控制。全球三个主要交易所加上海保税库库存目前为49万吨,连续3个月增加,但总体全球库存仍处于历史低位。

高企的库存,也使得LME和上海现货均出现贴水,LME现货贴最低达到115美元/吨,国内最低达到205元/吨,近期已有改善,小幅回升。

04

国内需求延续良好

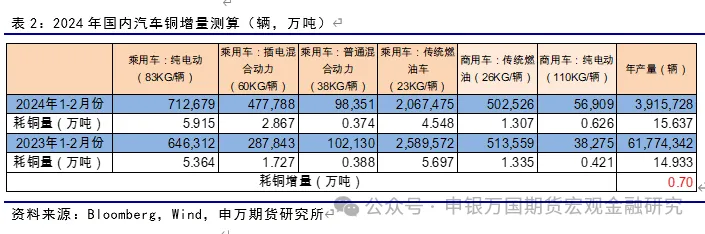

1-2月空调产量同比增长18.8%,冰箱同比增长18.5%,洗衣机同比增长20%,彩电同比增加4.5%。1-2月份空调出口增加14.9%,表现好于预期。4月份排产延续高增长。

1-2月份,全国房地产开发投资同比下降9.0%,施工面积同比下降11.0%。房屋新开工下降29.7%。竣工下降20.2%。房地产开发企业到位资金下降24.1%。由于地产对经济的拖累,国家持续出台房地产扶持政策,如:解除限购、降低首付等。随着有效库存出清,预计2024年地产行业有望企稳。

2024年电子通讯行业可能延续疲弱,由于铜需求占比较低,影响有限。

国内铜下游需求总体延续良好状态。

05

小结

6月美联储可能开启降息周期,中国经济仍然需要扶持巩固,宏观环境有利于铜价。

矿供应紧张,国内冶炼企业被迫计划减产,供应不及预期。

国内电源投资有望延续高增长,汽车和家电有望正增长,地产有效库存出清有利于地产企稳。

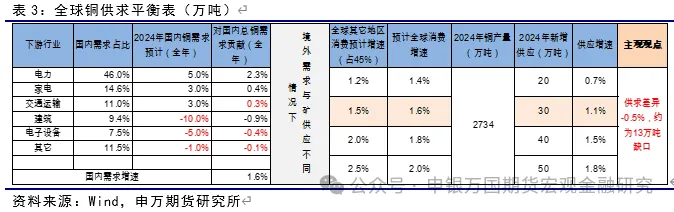

预计全球需求增速1.6%,供应增速1.1%,预计2024年供求缺口13万吨,供求预期发生逆转。

06

风险提示

1、美联储超预期降息或加息幅度超预期。

2、国内经济扶持政策效果可能不及预期;

3、国内需求意外出现大幅下降。

声明

本公司具有中国证监会核准的期货投资咨询业务资格

研究局限性和风险提示

分析师声明