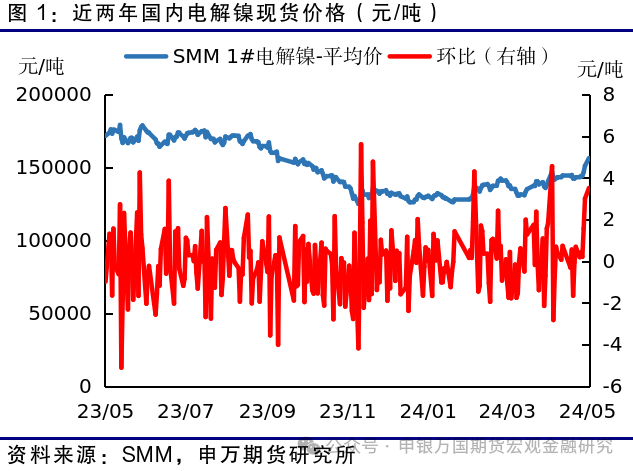

四月下旬至今,国内镍市价格出现较大涨幅,宏观环境、突发事件以及基本面的边际变化构成主要驱动。

宏观角度,美国4月份CPI同比增幅回落,显示通胀压力减弱,市场上调美联储降息预期;叠加国际局势不确定性增强,贵金属、有色金属和能源版块得以提振。国内地产扶持政策出台,引发需求好转预期。

消息面角度,全球第三大镍生产地新喀里多尼亚发生暴力骚乱,影响当地湿法冶炼中间品的生产,引发市场供给担忧。

基本面角度,印尼RKAB审批进度有限,镍矿供应偏紧带来较强的成本支撑。据SMM,5月20日印尼红土镍矿RKAB审批公示配额2.176亿吨,占总申请数量的26.21%,预计占24年镍矿理论消耗量的90.04%,镍矿偏紧格局持续。

5月份,不锈钢开工率较为稳定,国内部分镍铁厂复产,镍铁持续偏紧但紧张程度无进一步加剧,镍铁价格表现基本稳定。不锈钢下游消费偏弱,但镍价上涨提振钢价。下游环节对原材料供给担忧情绪增强,且市场普遍预期新能源车需求依然较好,因此三元前驱体补库需延续,硫酸镍价格出现反弹。

短期内,预计海内外宏观情况仍是影响镍价走势的关键因素,RKAB审批进度、前驱体环节需求强度以及海外供应扰动恢复情况也对镍价存在较大影响。综合各方面因素,短期内镍价或将以震荡走强为主。

-

风险提示

1、印尼RKAB审批进度超预期;

2、前驱体企业排产不及预期。

四月下旬至今,国内镍市价格出现较大涨幅,宏观环境、突发事件以及基本面的边际变化构成主要驱动。宏观角度,美国4月份CPI同比增幅回落,显示通胀压力减弱,市场上调美联储降息预期;叠加国际局势不确定性增强,贵金属、有色金属和能源版块得以提振。国内地产扶持政策出台,引发需求好转预期。消息面角度,全球第三大镍生产地新喀里多尼亚发生暴力骚乱,影响当地湿法冶炼中间品的生产,引发市场供给担忧。据了解,2023年我国进口自新喀里多尼亚的湿法冶炼中间品占到进口总量的12%左右,对产量实际影响的比例及时长有限,因此此事件对镍价更倾向于是短期而非长期影响。基本面角度,印尼RKAB审批进度有限,镍矿供应偏紧带来较强的成本支撑。据SMM,5月20日印尼红土镍矿RKAB审批公示配额2.176亿吨,占总申请数量的26.21%,预计占24年镍矿理论消耗量的90.04%,镍矿偏紧格局持续。

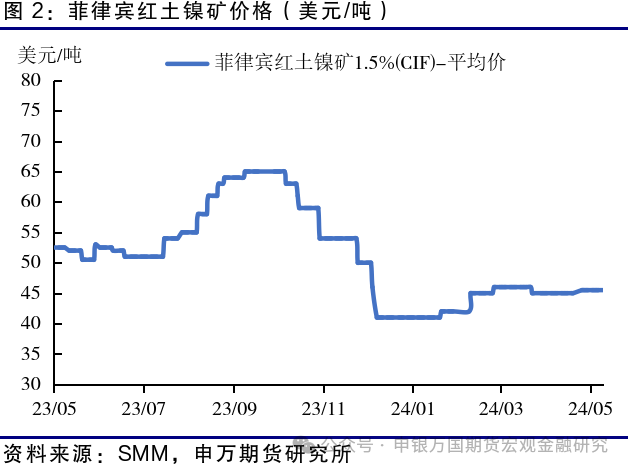

从成本端看,镍矿供给未明显放松背景下,镍矿价格中枢仍表现坚挺。菲律宾方面,今年一季度是镍矿主产区雨季,当地镍矿开采及发运部分受阻导致镍矿FOB价格上升,叠加海运费涨价,导致菲律宾镍矿CIF均价上调。进入4月份,菲律宾镍矿主产地雨季影响减弱,当地镍矿FOB及CIF价格小幅下行。4月下旬至今,菲律宾镍矿CIF无明显变化,但海运费上升导致镍矿FOB价格小幅上涨。据SMM数据,24年1月2日菲律宾红土镍矿1.5%(CIF)均价约为41美元/吨,24年3月29日约为46美元/吨,24年4月30日小幅跌至45美元/吨左右,而24年5月20日涨至45.5美元/吨。

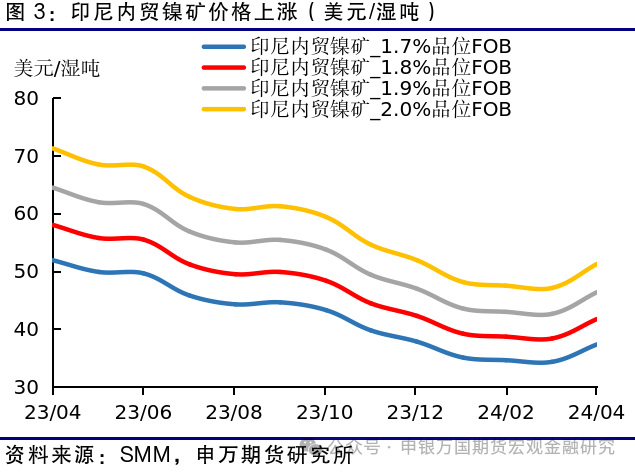

印尼方面,当地镍矿审批进度不尽人意,致使当地镍矿供给紧张。一季度当地政府加快采矿配额审批速度,但速度修复不及预期,叠加4月份印尼重大节日对镍矿开采有所影响,当地镍矿仍处于紧缺局面,印尼镍矿价格不断走强。据SMM数据,4月份印尼各品位镍矿内贸均价环比3月份上涨3-4美元/吨,5月份有望维持高位。短期内,镍矿开采速度小幅修复,但镍矿偏紧局面一时难以显著改善,镍矿价格或将保持坚挺。短期内,预计菲律宾镍矿开采发运季节性增加,印尼镍矿开采难以显著放量,国内港口镍矿库存或将增长,但整体供应偏紧格局或继续维持。

从镍矿进口情况看,3月份我国镍矿进口量环比2月份有所增加,带动我国镍矿港口库存小幅回升。具体来看,3月份我国镍矿进口量环比增加31.89万吨至154.21万吨,其中大部分增量来自菲律宾。在进口修复的背景下,4月底我国镍矿港口库存环比3月底出现小幅增加,但整体仍旧处于较低水平。短期内,预计菲律宾镍矿到港量有望持续增长。

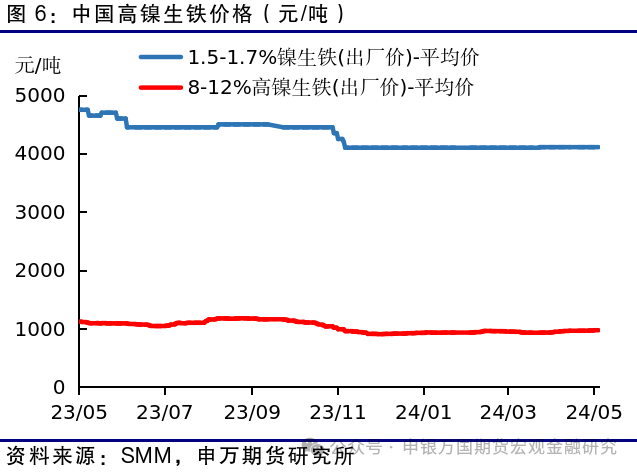

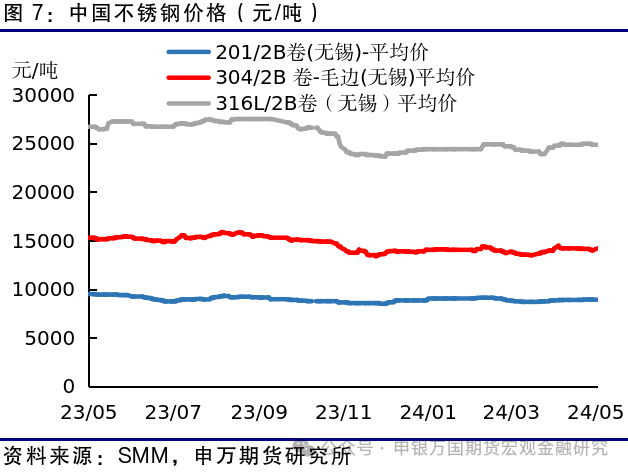

4月份,镍铁、不锈钢环节出现了去库及涨价情况,主因在于成本支撑及下游节前备货需求释放。5月份,不锈钢开工率较为稳定,国内部分镍铁厂复产,镍铁持续偏紧但紧张程度无进一步加剧,镍铁价格表现基本稳定。不锈钢下游消费偏弱,但镍价上涨提振钢价。

据SMM数据,5月中旬国内镍铁库存环比4月底下降0.9万吨至22.5万吨,5月中旬国内不锈钢库存环比4月底增加44.85万吨至959.51万吨。短期内,上游镍价拉涨或将提振下游价格,但需求利好政策传导至开工端的时间点及实际作用存在不确定性,镍铁及不锈钢价格上行空间或将承压。

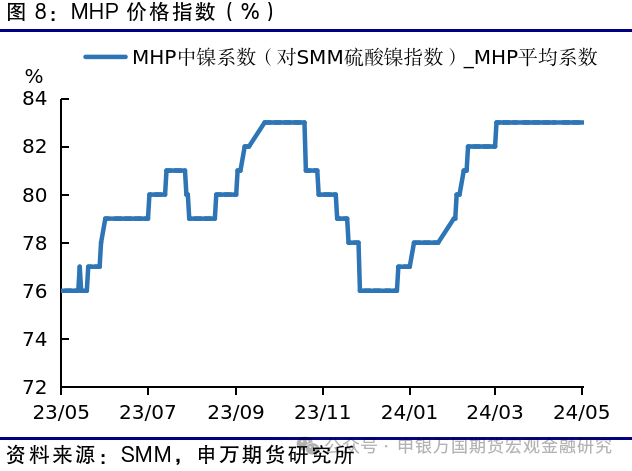

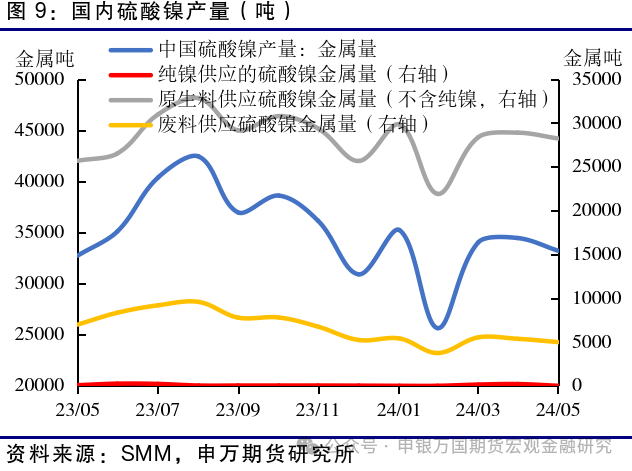

一季度,中间品-硫酸镍产业链整体上行,除成本抬升以外,新能源车产销拉动作用亦较为明显。24年1-3月份,镍矿价格上涨抬升中间品成本,且印尼高冰镍及MHP产量相对较低、下游采购需求释放,带动中间品价格上涨。对于硫酸镍环节来说,中间品涨价不利于厂商盈利,硫酸镍行业开工率及产量受限,而新能源产销景气带动下游前驱体厂商订单回暖,硫酸镍基本面 趋于紧张,叠加中间品价格上涨,硫酸镍从1月初的24600元/吨涨至3月底的30750元/吨。4月份,随着中间品及硫酸镍供应增长,紧缺程度逐步缓解,中间品、硫酸镍价格趋于回落。进入5月份,下游环节对原材料供给担忧情绪增强,且市场普遍预期新能源车需求依然较好,因此三元前驱体补库需延续,硫酸镍价格出现反弹。短期内,预计硫酸镍在成本提升、需求向好的背景下,价格仍有上涨趋势。

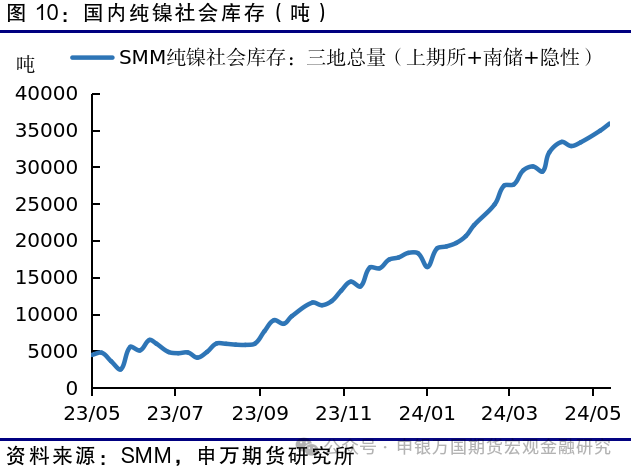

从库存变化来看,23年中旬至今国内纯镍社会库存基本处于明显累积状态,市场对纯镍环节过剩存在基本共识,这也是空头的主要逻辑。但近期镍价出现显著上涨,一是由于中美政策共振下的宏观向上驱动,二是镍产业链的边际变化,包括镍矿供应偏紧、下游需求回暖等,三是镍在有色版块中的估值相对较低,使得配置期镍多头性价比较高。短期内,预计海内外宏观情况仍是影响镍价走势的关键因素,RKAB审批进度、前驱体环节需求强度以及海外供应扰动恢复情况也对镍价存在较大影响。综合各方面因素,短期内镍价或将以震荡走强为主。

1、印尼RKAB审批进度超预期;

2、前驱体企业排产不及预期。

本公司具有中国证监会核准的期货投资咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货投资咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。