周内铝价弱势整理为主 关注国内外铝比价及需求变动【SMM评论】

【SMM评论:周内铝价弱势整理为主 关注国内外铝比价及需求变动】宏观面多空交织;基本面供应端运行平稳,需求端终端消费有所回落但下游补库意愿较好。本周沪铝弱势整理为主,截至周五午间收盘周度跌0.77%。伦铝走势亦然,截至周五11:35分周度涨幅为0.22%。市场资金观望情绪浓厚,短期内铝价可能呈现宽幅震荡。后续关注国内外铝比价变动及需求变动情况。

SMM6月21日讯:宏观面多空交织;基本面供应端运行平稳,需求端终端消费有所回落但下游补库意愿较好。本周沪铝弱势整理为主,截至周五午间收盘周度跌0.77%。伦铝走势亦然,截至周五11:35分周度涨幅为0.22%。

沪铝主连、伦铝走势变化:

现货市场

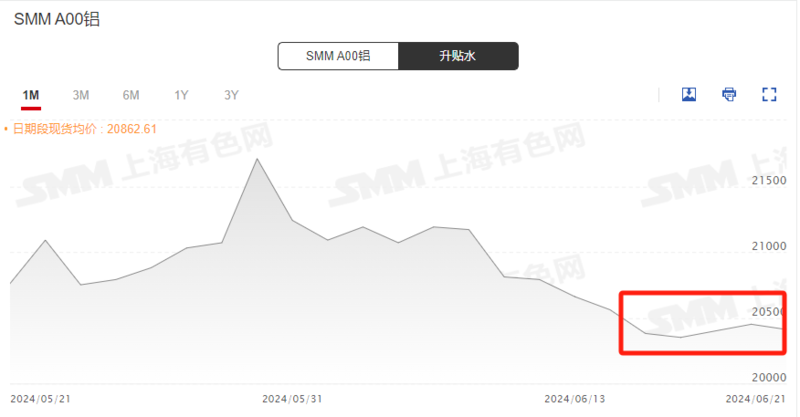

本周,SMM A00铝现货均价走势相对平稳,周度跌幅为0.73%。本周现货铝价较前段时间有所回落,下游接货意愿转好,逢低补库增多,铝锭库存明显减少。

总体来看,近期铝价有所回落,下游接货情绪好转,但需求淡季逐渐深入,下游需求减弱,一定程度影响铝锭现货接货情况,叠加铝锭库存同比2023年仍高出20万余吨,现货流通相对充足,现货短期或仍维持贴水行情。

SMM A00铝现货均价变化走势:

宏观面

国内方面,中国政府发声表示国内经济逐步恢复,央行行长表示将推出房地产支持政策组合,用市场化方式加快推动存量商品房去库。

海外方面,美联储官员密集发声,降息预期延后利空铝价下行。本周美元指数震荡运行,截至周五11:25分周度涨0.05%,周线三连涨。

美元指数变化走势:

综上,宏观面多空交织,不利于铝价上行。美联储维持偏鹰状态,市场对降息预期维持后延状态。国内公布5月份房地产数据,竣工面积及新开面积均同比下滑超20%,市场对建材市场消费预期回落。

基本面

供应端:本周国内电解铝的运行产能约为4,300万吨,增量主要来自云南地区的复产,其余地区的产能保持稳定。

库存:据SMM数据库显示,电解铝锭社会总库存75.6万吨,国内可流通电解铝库存62.9万吨,较上周四去库2.5万吨,较本周一去库1.3万吨,同比去年同期仍高出接近25万吨。

出库方面,受到端午假期的部分影响,上周国内铝锭出库量环比减少1.86万吨至9.97万吨。SMM认为,端午节后的去库有效地提振了市场的信心,无疑有利于现货价格的止跌企稳。尽管近期的出库数据和库存总量的同比数据仍未尽人意,但市场对于回调后的铝价水平的接受度有所提升,下游逢低补库的意愿有所增强,市场需求得到一定刺激。SMM预计,6月底国内铝锭库存有望回落至70万吨。

国内分地区铝总社库及伦铝总库存变化走势:

需求端:本周国内铝下游开工持续疲软,铝价的连续回落刺激部分下游的补库行为,社会库存呈现去化状态,但终端新增订单仍未见起色,悲观预期下持货商出货积极,现货市场的贴水幅度扩大。

SMM展望

整体来看,基本面供应端,国内电解铝运行产能仍维持在高位,近期铝棒等加工费好转,铝水合金化比例较前期有所回升,行业铸锭边际减少。需求端,光伏、汽车等终端行业的新订单减少,铝加工企业的开工率短期内维持低迷状态。然而,铝价回撤刺激下游的补库,导致铝社会库存去化,表观消费仍然较好,但与下游开工率疲软的情况存在背离。市场资金观望情绪浓厚,短期内铝价可能呈现宽幅震荡。后续关注国内外铝比价变动及需求变动情况。

》申请订阅:中国铝产业链周报

周度行业资讯精选

来源:SMM