【有色早评】上下驱动皆不足,有色延续偏弱震荡

有色早评 | 2024年6月26日

品种:铜、铝、锌、镍、不锈钢

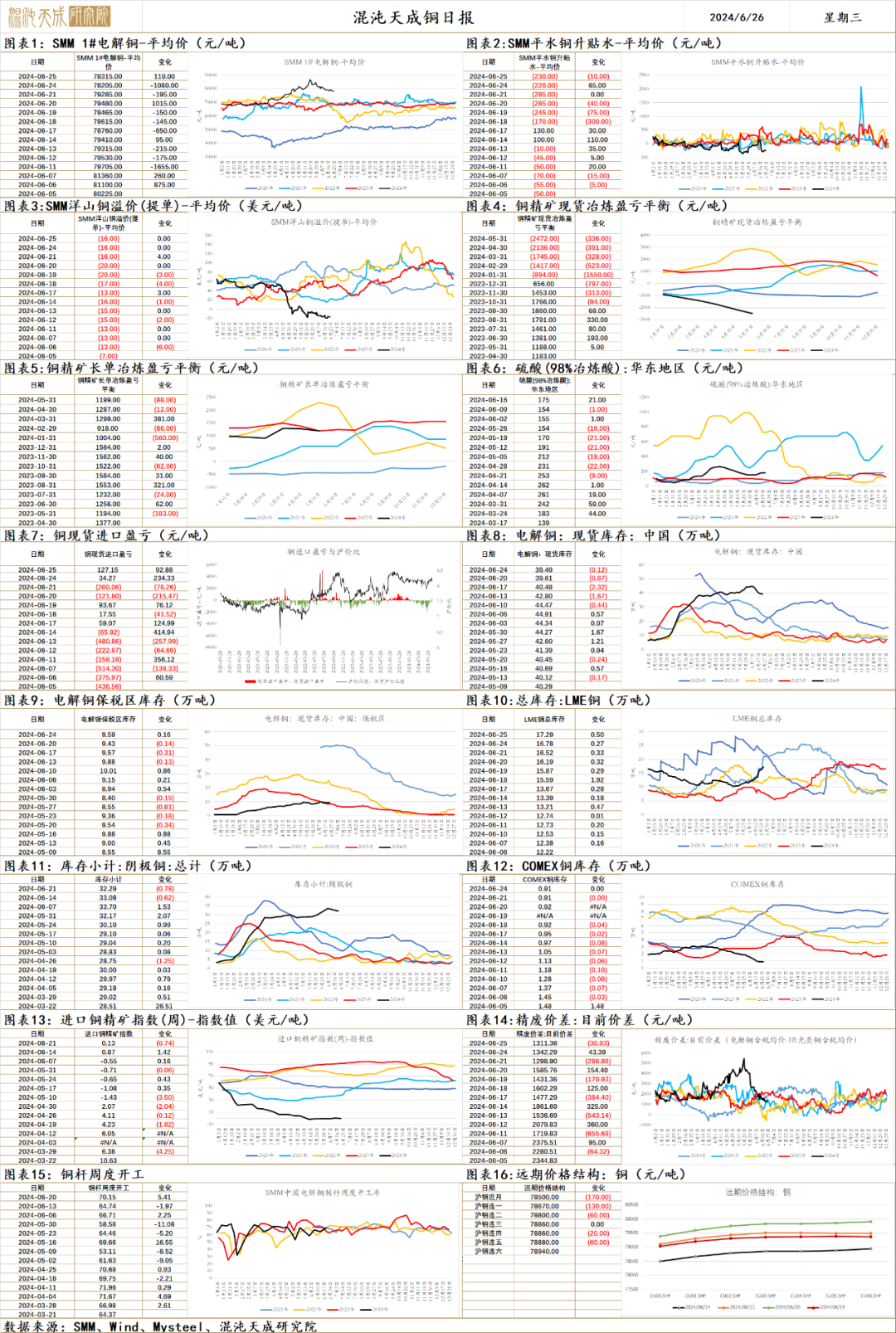

铜

铜 2024.0626

一、市场观点

美国降息预期的回升阶段性确认了,尽管只有一次,但好歹也是降息,总不至于是个大利空,中国确实经济不好,但政策托底宽松也不会少,贵金属和有色这波调整,绝对价格来到了技术上的阻力位,相对估值水平得到了一定的修复,市场的情绪也一度消退了不少,下游也开始接货带动库存开始去化,我觉得应该会有一段时间的反弹高位震荡窗口期,起码很难再继续加速下跌了。

高位震荡过后,我感觉可能会有一波大空的机会,海外今年软着陆的一个很大的叙事支撑来自于AI,一方面软着陆的一致预期已经非常强了,另一方面而英伟达现在抽血已经开始抽到基本面非常硬的币和购买渠道重重阻碍的中国股民身上,市值也来到了全球第一,我感觉很可能是尾声的信号,接下来如果出现业绩大幅不及预期或者AI出现了一些叙事逆转的突发驱动,那可能会带动全球风险资产和大宗商品进行一波较大的衰退交易。

观点偏左侧,入场时机需要等待,至少要先等到波动率走低才好布局。交易是从波动中获利,可以分为低波动到低波动,低波动到高波动,高波动到高波动,高波动到低波东;第一种是窄幅震荡,很难赚钱;第三种看着好赚钱,实际上是属于行情后半程的加速期,很容易暴涨暴跌,参与进去很容易受伤,对交易的技巧要求非常高;第四种是当前的这种,也很难赚钱;第二种是最好做的,交易是捡软柿子捏,没必要非得给自己上强度,耐心等这种情况出现然后再入手会比较简单。

二、消息与数据

1、【Orion的Okiep铜矿项目钻探计划证实了高品位潜力】外媒6月24日消息,Orion Minerals报告了其位于南非北开普省的Okiep铜矿项目(OCP)在Flat Mines地区的确认钻探计划获得了非常优秀的分析结果。该公司在4月22日报告的初步结果的基础上,确认了Flat Mines地区的地质和禀赋。OCP地面采矿面积为 641 平方公里。迄今为止,Flat Mine East (FME) 计划并已完成的五个钻孔中的最后三个钻孔的结果已证实了,Flat Mines的铜矿储量为940万吨,品位为1.3% ,其中FME的铜矿储量为440万吨,品位为 1.3% 。(上海金属网编译)

2、【智利强降雨导致采矿尾矿溢流】据外电6月24日消息,强降雨持续侵袭智利,造成智利部分地区交通中断,成千上万的房屋受损,一个社区正在处理尾矿坝破裂的问题,重金属泄漏已波及整个社区和附近的水源。智利环境管理局(SMA)在一份声明中称,智利中部铜矿商Las Cenizas的一座尾矿坝在6月13日一夜之间因暴雨开始溢流,使包括拉利瓜河(La Ligua river)在内的附近水源面临“不利影响”的风险。“尾矿中的沉积物被拖过小溪,落在一些房屋上,”卡比尔多市市长Victor Donoso周六称。Donoso称,已向环境监管机构递交了一份正式投诉,以了解溢流对农业、房屋和水源造成的影响。(文华财经编译)

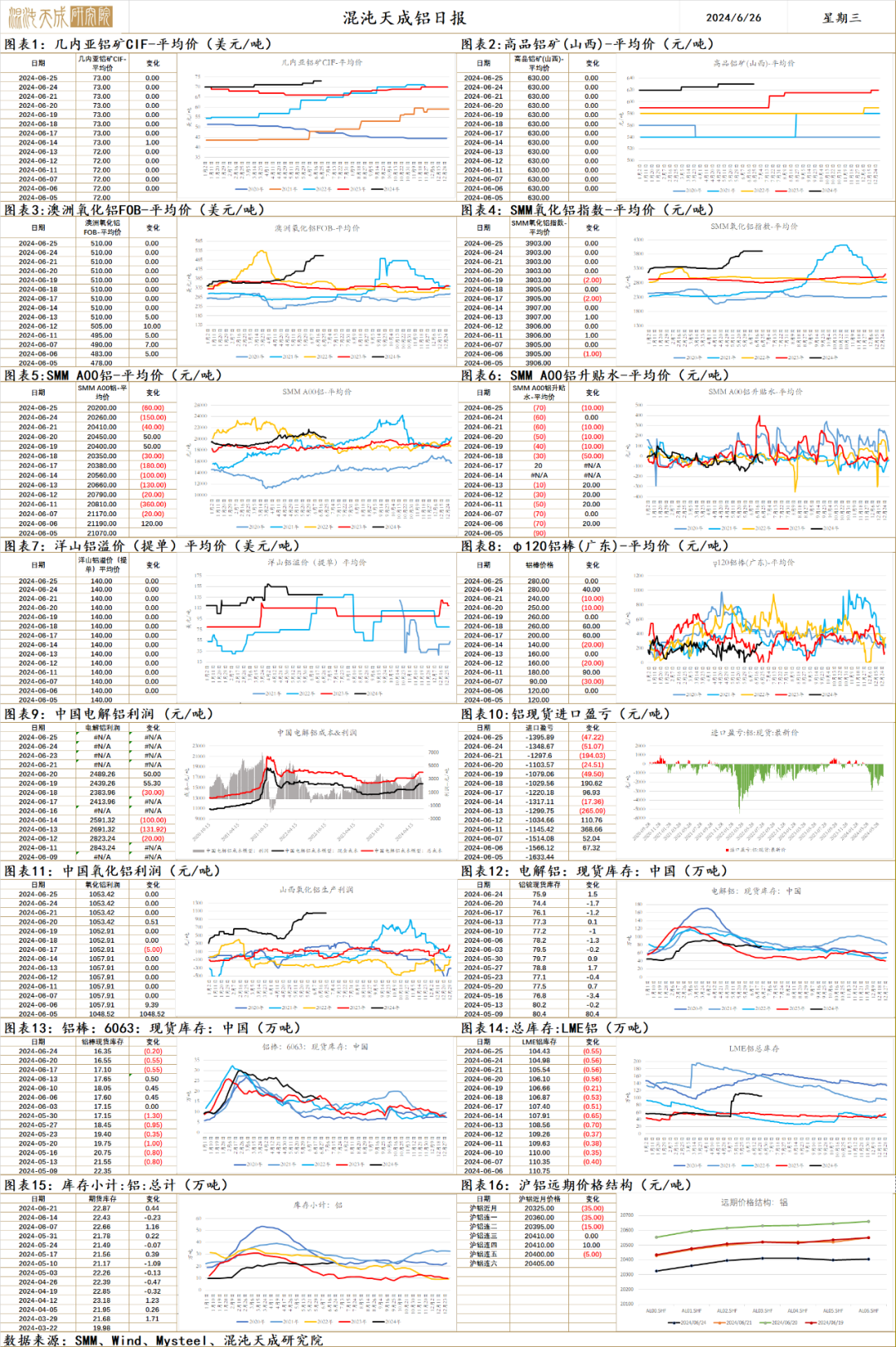

铝

铝 2024.6.26

一、市场观点

中国5月制造业pmi下滑,全球制造业扩张趋缓,我国财政端政策持续加码,维持经济稳中向好发展主基调不变。美联储年内预计一次降息,交易降息暂告段落,洽购预期驱动回归弱现实。

供给端,据百川盈孚,云南已复产103万吨,预计上半年完成120万吨复产,占总供给的3%。5月铝进口15.8万吨,环比减了6万吨。国务院发文推进有色金属行业节能降碳改造,供给端受限,电解铝供给约束增强。

需求端,下游开工率环比下行。铝锭+铝棒社库环比+1.3至92.3,小幅累库。光伏2024年4月新增装机14GW,同比-2%再次负增长。一二线城市房地产限购逐步放开,央行降低首付比例和贷款利率,房地产行业悲观预期扭转。

原料端,海外力拓氧化铝厂因天然气短缺压降产能120万吨,澳大利亚氧化铝产量全球前列,超过80%用于出口,我国是其主要出口国之一,5月氧化铝进口环比下行,主要系进口来源国澳大利亚的减少,进口减少预期将持续到9月。山西河南国产矿仍未大规模复产,国内氧化铝厂提产困难,进口锐减下,供需缺口进一步扩大,流通现货紧张。

整体来看,美元指数回落,国内利好政策不断加码,国务院发文推进有色金属行业节能降碳改造,电解铝长期供给端难有增量,可轻仓试多。

二、消息面

1.【快讯】伦敦金属交易所(LME)期货和期权数据显示,截至6月21日当周,投机者已经将LME铝的净多头减少5593手至123573手,为三个月以来最低水平。只做多的多头头寸减少18382手至785567手,为三个月以来最低水平。只做空的空头头寸减少12789手至661994手,为三个月以来最低水平。(金十数据)

2.【明泰铝业:预计2-3年内实现70万吨绿色新型铝合金材料项目满产满销】6月24日,明泰铝业发布关系活动记录表公告,2023年公司实现产销量约125万吨。2023年末子公司义瑞新材“年产70万吨绿色新型铝合金材料项目”建成投产,公司将结合市场需求情况,积极提升公司产销量规模,预计2至3年内实现该项目的满产满销。(明泰铝业)

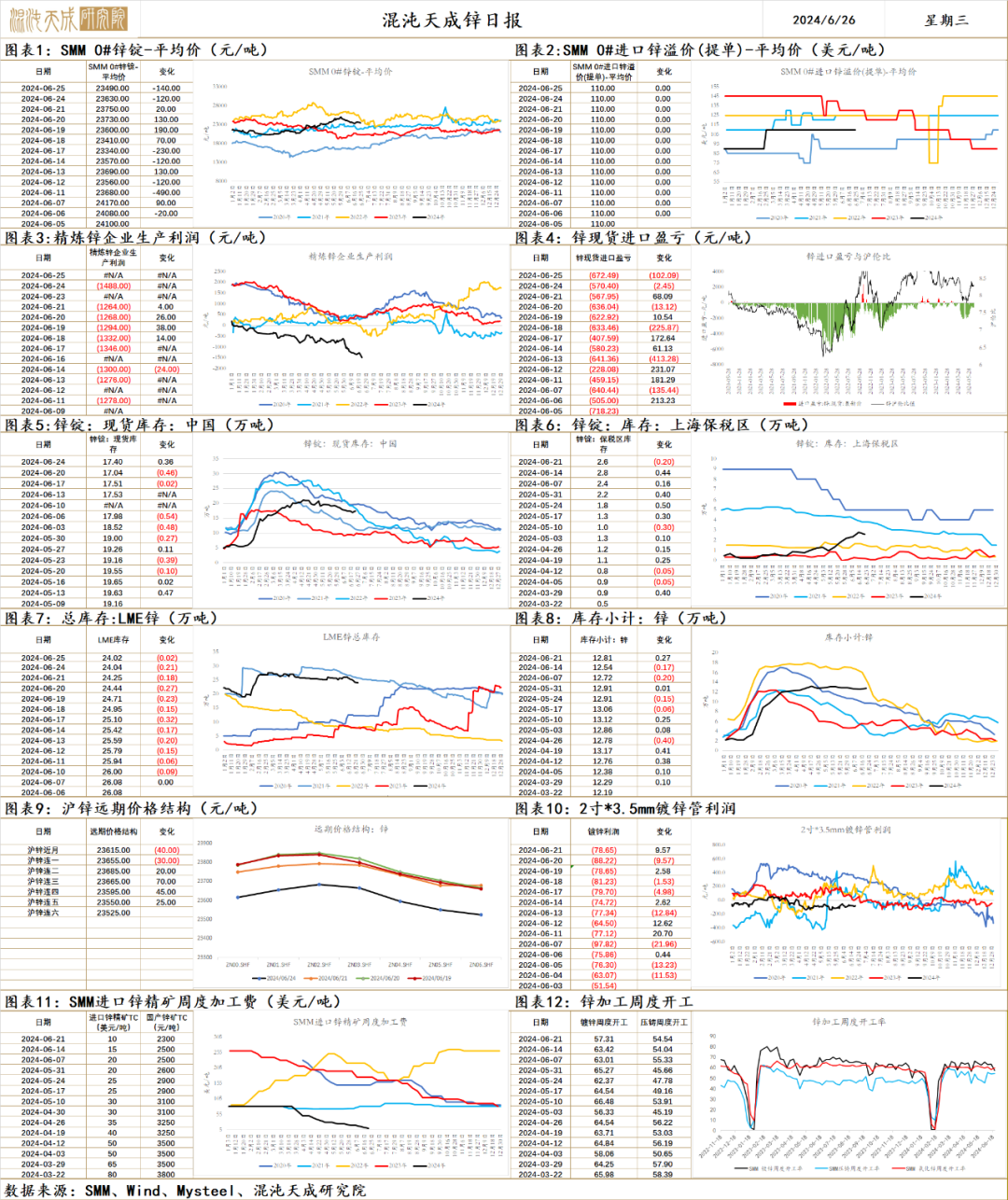

锌

锌 2024.6.26

一、市场观点

中国5月制造业pmi下滑,一季度GDP同比增长5.3%,财政端政策持续加码,维持经济稳中向好发展主基调不变。美联储年内预计一次降息,交易降息暂告段落,强预期驱动回归弱现实。。

供给端,海外矿端减产导致原料供应收紧,加强了锌的底部支撑,进口矿TC下行,进口矿流入减少,国内矿趋紧,国产精矿TC下行趋势难改,冶炼厂亏损加剧,7月新增检修增多,供给减产逐步兑现。5月进口锌4.4万吨,同比增148%。

需求端,2024年万亿级特别国债蓄势待发,电网建设投资总规模超5000亿元,特高压工程仍是重中之重,基建有望拉动锌需求。上海优化限购政策,深圳下调个人住房贷款最低首付款比例和利率下限,房地产行业持续迎来利好政策,需求向好预期不变。库存环比+0.4至17.4万吨,小幅累库。

总体来看,美元指数回落,有色板块情绪升温,我国财政部发行1万亿长期国债,房地产重磅利好提振需求,国内利好政策不断加码,需求预期向好。供给端减产预期通过TC下行的方式在兑现,可轻仓试多。

二、消息面

1.【快讯】伦敦金属交易所(LME)期货和期权数据显示,截至6月21日当周,投机者已经将LME锌的净多头减少2914手至34262手,为逾11周以来最低水平。只做多的多头头寸减少3190手至258651手,为三个月以来最低水平。只做空的空头头寸减少276手至224389手,为20多周以来最低水平。(金十数据)

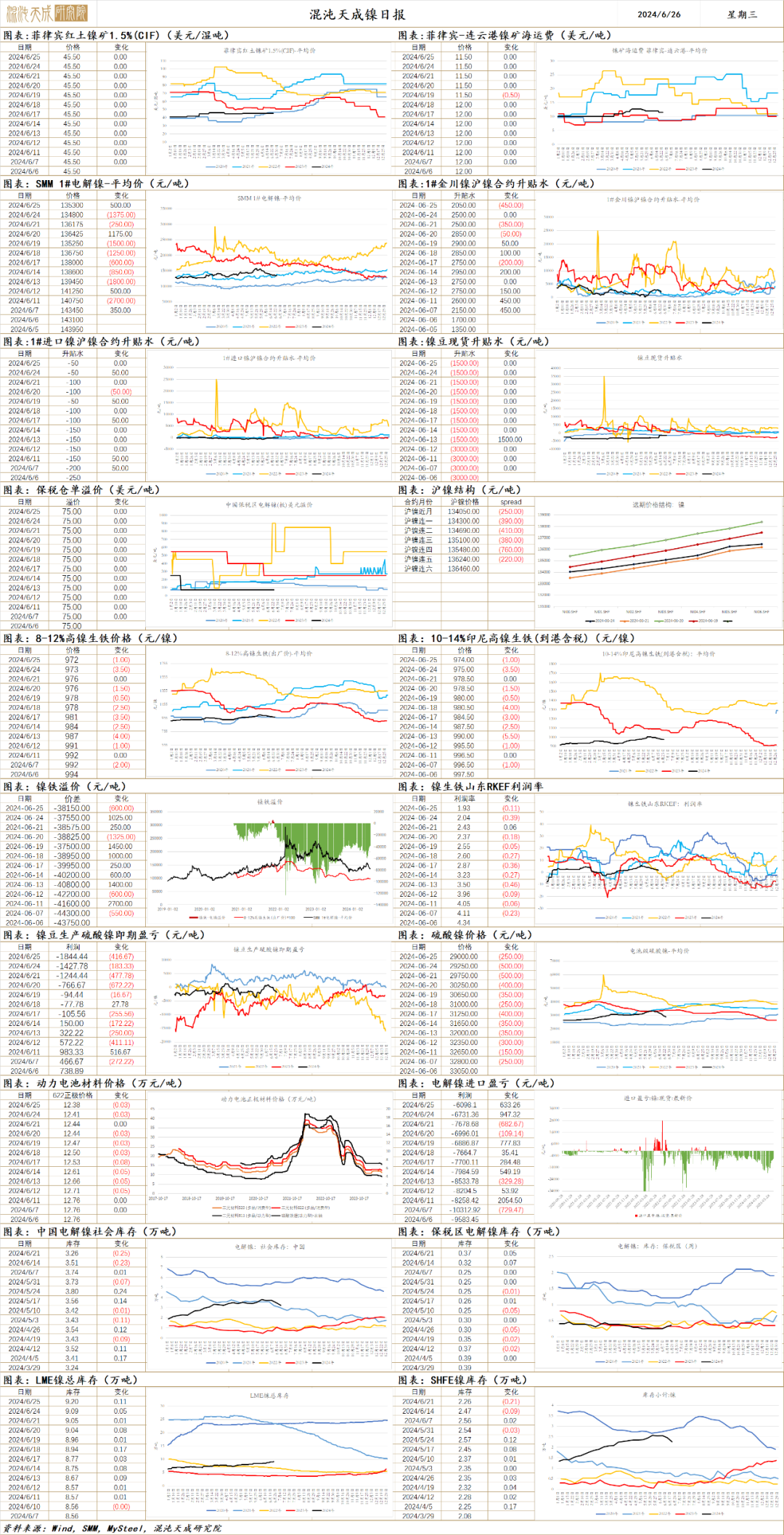

镍

镍 2023.06.26

一、市场观点

基本面上,近日印尼能源与矿产资源部部长表示当前获批的年度配额已有2.4亿吨,远超去年1.9亿吨左右的消耗量,市场再次交易印尼镍矿产量大量释放的压力。不过由于审批流程一再延误,今年具体释放量可能不及预期。宏观层面,美国标普全球制造业PMI位于扩张区间,制造业扩张的叙事依然继续。美联储官员讲话持续放鹰,降息预期不断减弱。供应方面,国内精炼镍5月国内精炼镍总产量25700吨,环比增加3.16%,同比增加36.63%。目前国内精炼镍企业开工率89.93%,产能利用率79.65%,精炼镍供给压力仍然较大。需求端,不锈钢产量位于相对高位,对镍需求有直接拉动,新能源的需求边际走弱。库存方面精炼镍显性库存仍在高位,库存压力较大,近期出现边际去化趋势,后续观察去库延续性。综合来看,近期镍价大幅回落后,市场采购需求回升,现货偏紧,价格低位震荡。但印尼镍供应的大量释放,中长期镍供应的压力都会较大。之后关注重点是供应端镍元素的释放扰动,以及宏观环境的走向。

供应端,国内精炼镍供应依然显著过剩,2024年5月国内精炼镍总产量25700吨,环比增加3.16%,同比增加36.63%。6月国内精炼镍产量预计26050吨,环比增加1.36%,同比增加21.84%。

需求端,5月国内43家不锈钢厂粗钢产量329.98万吨,月环比增加7.87万吨,增幅2.44%,同比增加5.58%。 6月排产336.53万吨,月环比增加1.98%,同比增加10.41%。不锈钢对镍的直接需求保持高位。硫酸镍方面,5月中国硫酸镍实物产量17.98万吨,金属产量3.96万吨,环比增加4.57%。1-4月新能源汽车降价促销效果显著,带动前驱体需求旺盛。6月预计硫酸镍产量为3.87万金属吨,各大汽车厂商价格战暂时停止,终端三元电芯明显减产,硫酸镍需求降低,但仍处于相对高位,镍的直接需求保持稳定。

库存方面,上周6地社会库存减少4314吨,降幅为12.64%,期货库存下降2076吨,降幅为8.40%。国内显性库存共计下降6390吨,降幅10.15%。LME库存增加1962吨,库存上升2.24%。本周全球显性库存下降2.94%。

价格方面,SMM印尼内贸价格明显上升,其中1.2%品位镍矿26.20美元/湿吨,1.6%品位镍矿+1美元/吨度至48.50美元/湿吨。镍铁价格-0.83元/镍点至973.89元/镍点,当前市场采购需求下降,供给充裕,近期维持回调趋势。港口MHP昨日价格+16至13564美元/镍吨,LME折价系数为80,MHP供需仍偏紧,折价系数高位持稳。

二、消息与数据

1、【勘探商Karelian:独立报告确认北爱尔兰存在镍和铜】据外电6月25日消息,勘探商Karelian Diamond Resources周一表示,由独立顾问准备的一份评估报告证实,该公司在北爱尔兰的可勘探地区中存在镍、铜和铂族金属。地质学家Larry Hulbert的这项研究是继去年10月Karelian的发现之后进行的,当时Karelian在其许可勘探区域的溪流沉积物采样项目中发现了电池金属和铂族金属指标。Karelian以在芬兰寻找世界级钻石矿床而闻名,现在已经申请了两个许可,覆盖约500平方公里面积,毗邻其现有的KDR-1许可勘探区域。(文华财经编译)

2、【Implats: 2024年一季度精炼镍产量环比减少3.77%】铂族金属生产商Implats铂业发布2024年一季度产量报告,报告显示,一季度企业共生产精炼镍(镍豆)3828吨,其产量环比减少3.77%,同比增加17.5%。Impala Rustenburg11 号矿井基础设施的所有必要维修已于2024年2月完成,矿井综合体开始提高产量,并按计划在此期间进行,本季度实现了约66%的生产能力。(Mysteel)

3、【埃赫曼和BASF取消印尼Weda Bay镍钴炼厂投资计划】法国矿业公司埃赫曼公司(Eramet)周一在一份新闻稿中表示,经过彻底的评估,包括对项目执行策略的讨论,已与德国BASF一起做出决定,将取消对印度尼西亚Weda Bay镍钴精炼厂的26亿美元联合投资项目。Eramet将继续评估印尼镍电动汽车电池价值链的潜在投资并将在适当时候向市场通报情况。(MINING.COM)

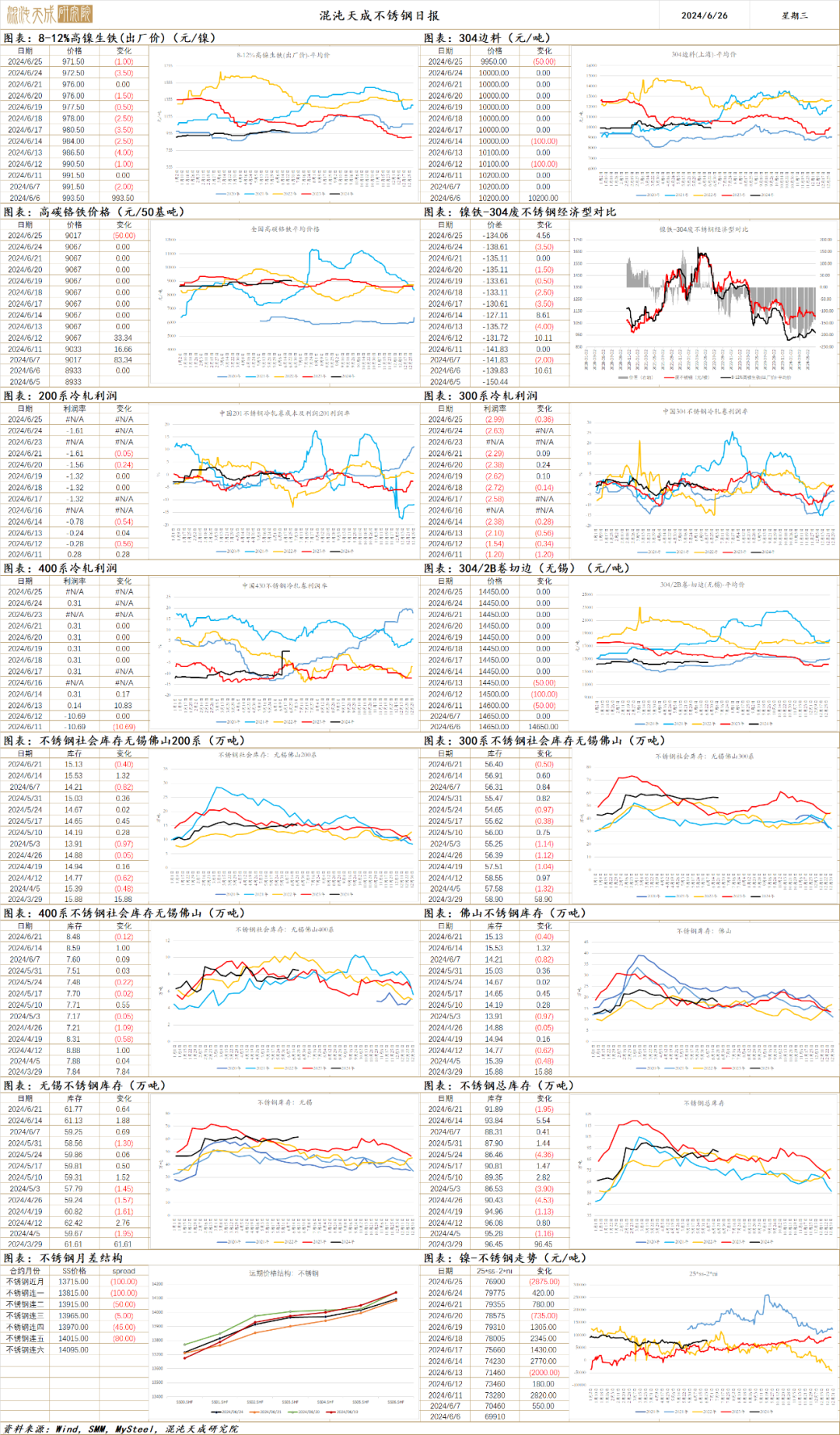

不锈钢

不锈钢 2023.06.26

一、市场观点

印尼矿产资源部部长公布的RKAB审批进度超预期,镍矿供应预期提升。不过在印尼镍产业方向的调整下,湿法中间品供应提升预期较强,作为不锈钢原料的镍铁供应增量有待观察。成本端,镍铁采购需求回落,价格持续回调。宏观层面,标普全球制造业PMI数据现实制造业仍位于扩张区间,但是美联储降息预期因为官员持续偏鹰的言论不断降低。目前不锈钢的压力主要来自基本面上,不锈钢产量持续释放,不锈钢下游需求整体偏弱,近日价格回调后,下游逢低采购,库存边际去化。整体来看,不锈钢供需偏宽松,现货市场偏弱。后续观察不锈钢减产程度以及下游制造业扩张的情况。

基本供需方面:

供应端,2024年5月国内43家不锈钢厂粗钢产量329.98万吨,月环比增加7.87万吨,增幅2.44%,同比增加5.58%。 6月排产336.53万吨,月环比增加1.98%,同比增加10.41%。不锈钢产量维持增长趋势,供给端压力较大。

原料端,5月中国&印尼镍生铁实际产量金属量总计14.7万吨,环比增加0.73%,同比减少2.41%。中高镍生铁产量14.06万吨,环比增加0.6%,同比减少1.38%。2024年1-5月中国&印尼镍生铁总产量73万吨,同比增加0.49%,其中中高镍生铁镍金属产量69.81万吨,同比增加1%。昨日高镍生铁指数-0.83元/镍点至973.89元/镍点,当前市场采购需求下降,供给充裕,价格有所回落。

库存方面,6月20日,全国主流市场不锈钢89仓库口径社会总库存113.39万吨,周环比下降1.43%。其中300系库存72.66万吨,环比下降0.7%。本期全国主流市场不锈钢89仓库口径社会库存呈现降量,其中200系和400系资源消化相对明显。本周市场到货不多,周内下游逢低采购略有增加,以刚需去库为主,因此本期全国不锈钢社会库存呈现小幅降量。

现货方面,不锈钢成本端镍铁价格有所回落,现货价格仍被偏弱的需求压制,不锈钢利润微薄,昨日304不锈钢冷轧利润-51至-430元/吨。

二、消息与数据

1、【欧盟宣布对包括不锈钢在内的钢铁产品保障措施延长至2026年】6月25日,欧盟官方宣布对若干钢铁产品的保障措施延长至2026年6月30日。欧盟委员会也对保障措施做出了一些不受欢迎的改变,例如将自由化配额从每年4%减少到1%,并在季度初对产品类别和16个产品类别引入每个国家最多15%的免税配额。(51不锈钢)

2、【印度继续征收对中国不锈钢管的反补贴税】6月25日消息,印度商务部调查机构贸易救济总署(DGTR)建议继续对从中国和越南进口的焊接不锈钢管征收反补贴税。该建议旨在保护国内制造商免受补贴进口的潜在损害。在最近的一份通知中,DGTR表示,停止目前的反补贴税可能会损害国内产业。该局提议对这些产品征收高达29.88%的关税,尽管最终决定权在印度财政部。(KNN)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。