24H1业绩预告公布,多家铝企报喜-申万期货_商品专题_有色金属-20240717

摘要

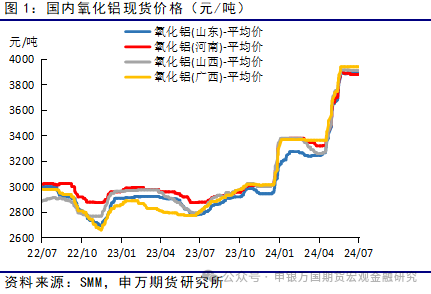

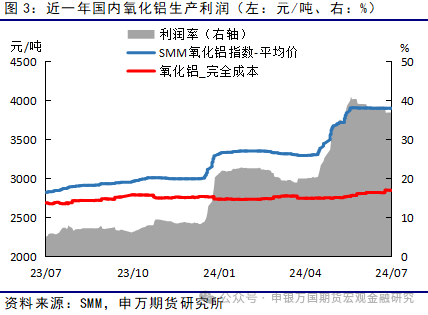

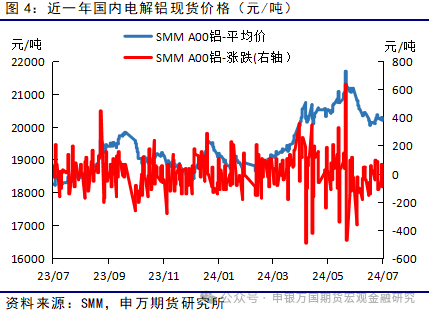

近期,多家上市铝企陆续发布24H1业绩预告,相关数据表现较好。铝企经营业绩明显增强的原因,主要有两方面,一是氧化铝、电解铝销售价格上涨,利润空间较为可观;二是氧化铝、电解铝产量得以维持,部分企业还有新项目投产。电解铝行业具有较高的进入壁垒,一方面在于国内电解铝面临供给侧改革,新增产能较难获批;另一方面是电解铝资本投入较高。因此,在中长期看好铝价的前提下,国内铝企未来的经营能力或较为乐观。

我国部分铝企积极布局氧化铝产能,不仅有利于保证原材料供应的稳定和质量、大大节约了电解铝生产成本,氧化铝外售亦为公司获得了不错的利润。比如,中国铝业拥有较为完整的产业链,上至中国、非洲、东南亚等地的大量铝土矿资源,下至铝合金生产、国际贸易、能源电力等领域。

短期内市场交易淡季累库,预计铝价偏弱运行为主。但考虑到低供给弹性,以及下游需求存在多个增长点,比如光伏、新能源车、电线电缆,我们对中长期铝价较为看好。对于铝企来说,中长期铝价坚挺则意味着生产利润有所保证,如果企业具备成本低、技术先进、产业链一体化等优势,则利润或将较为可观。

-

风险提示

正文

01

02

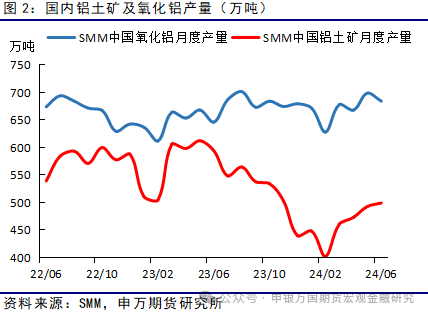

我国部分铝企积极布局氧化铝产能,不仅有利于保证原材料供应的稳定和质量、大大节约了电解铝生产成本,氧化铝外售亦为公司获得了不错的利润。比如,中国铝业拥有完整的产业链,上至中国、非洲、东南亚等地的大量铝土矿资源,下至铝合金生产、国际贸易、能源电力等领域。年报表明2023年全年公司共生产铝土矿3,042万吨、冶金级氧化铝1,667万吨、原铝(含合金)679万吨。天山铝业在广西、印尼、几内亚持有铝土矿资源,并且在广西、印尼建立了氧化铝产能,氧化铝产品部分自用、部分外售。

03

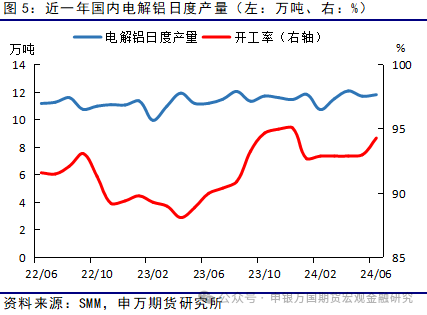

24年3月份,云南地区电解铝企业开始复产,当地开工率及日均产量均小幅上行。展望24H2,国内电解铝日度产量上下空间皆有限,11月份丰枯水期转化或导致云南开工率下滑。一方面,电解铝建成产能已接近上限,且开工率上行空间不大;另一方面,电解铝行业利润较为可观,原材料供应基本能够满足生产,电解铝企业主动大规模减产的意愿预计不强。

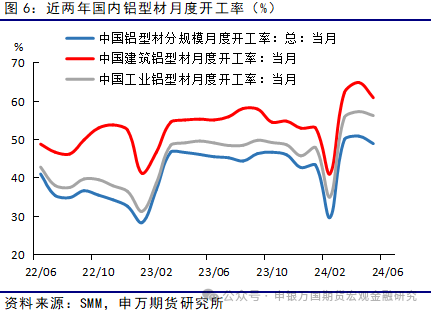

24年初至今,铝型材下游开工率基本表现为深“V”后回调,“金三银四”需求明显提振,而后6月有所转弱。其中,建筑与工业铝型材的行业开工率变化趋势基本一致,但工业铝型材下调幅度更为平缓。展望下半年,7-8月为地产、汽车行业淡季,预计铝型材开工率继续下调;9-10月下游需求有望回升,带动铝型材开工率回升;11-12月有再度回归消费淡季的可能性。

04

总结与展望

短期内市场交易淡季累库,预计铝价偏弱运行为主。但考虑到低供给弹性,以及下游需求存在多个增长点,比如光伏、新能源车、电线电缆,我们对中长期铝价较为看好。对于铝企来说,中长期铝价坚挺则意味着生产利润有所保证,如果企业具备成本低、技术先进、产业链一体化等优势,则利润或将较为可观。

05

风险提示

声明

本公司具有中国证监会核准的期货投资咨询业务资格

研究局限性和风险提示

分析师声明