沪镍主连跌超3% 镍板产量仍处爬坡阶段 短期镍价或延续弱势【SMM评论】

SMM7月25日讯:今日有色金属普遍飘绿,其中,沪镍主连跌幅靠前,刷2024年2月7日以来新低至124030元/吨,截至午间收盘跌3.10%。伦镍今日同样飘绿,尽管跌幅较沪镍小,仍触及2020年11月以来新低至15610美元/吨,截至11:35分跌1.15%,连续第7日飘绿。基本面需求偏弱,供应预期相对宽松。

沪、伦镍走势变化:

现货市场

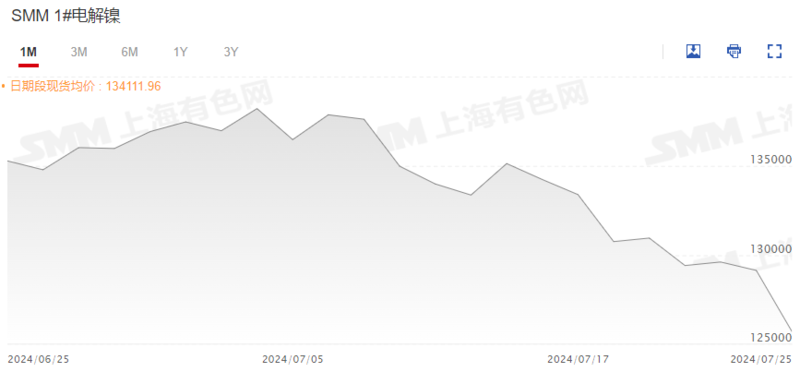

今日,SMM 1#电解镍现货均价延续走弱,报125675元/吨,较前一日跌2.67%。昨日,SMM调研显示,金川升水均价报1900元/吨,较上一交易日持平,俄镍升水均价25元/吨,较前一交易日减75元/吨。

SMM 1#电解镍现货价格变化走势:

基本面

供需端:

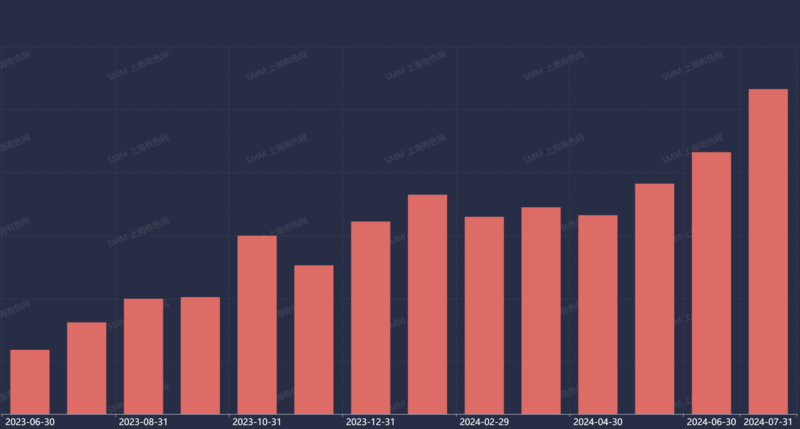

产量方面,SMM预计7月精炼镍产量环比将继续增加,调研显示进入7月镍价展现出一定韧性,可以出口的镍企产量持续增加,且年初新投镍板产量仍然处于爬坡阶段。

国内精炼镍月度产量变化走势:

矿方面,据SMM调研,受限于6月下旬菲律宾全境降雨量较高的因素影响,月内周装船率明显降低。预计7月菲律宾镍矿发船仍将受天气因素限制我国进口量有所放缓。

库存:

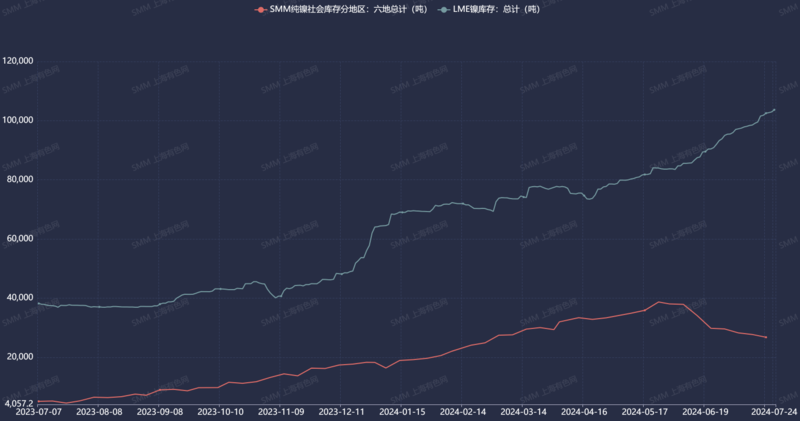

国内方面,当前国内纯镍社会库存分地区总量延续去库,上周五(7月19日)库存较前一周减3.40%。周内盘面震荡下行,下游补库备库情绪仍然延续。整体来看周内现货市场成交氛围较暖,周内国内库存小幅去库符合基本面现状。

LME方面,本周伦镍库存继续上行,截至7月24日库存为103686吨,较上周五(7月19日)已增1.12%。

国内分地区纯镍总社会库存及伦镍总库存变化走势:

需求端:

当前镍价进入下行通道后,终端需求未有明显提升,后续现货市场成交或将出现转变。

SMM展望

整体来看,基本面国内精炼镍供应为宽松预期,矿端虽有扰动但具体影响尚未显现,终端需求没有明显提升尽管现货成交有所好转。SMM预计7月底镍价或维持震荡走弱。

》点击了解:2024 SMM(第九届)亚太镍铬锰不锈钢大会

来源:SMM