【股指周报】市场持续缩量,关注货币财政

2024年8月17日 宏观-股指

市场持续缩量,关注货币财政

观点概述:

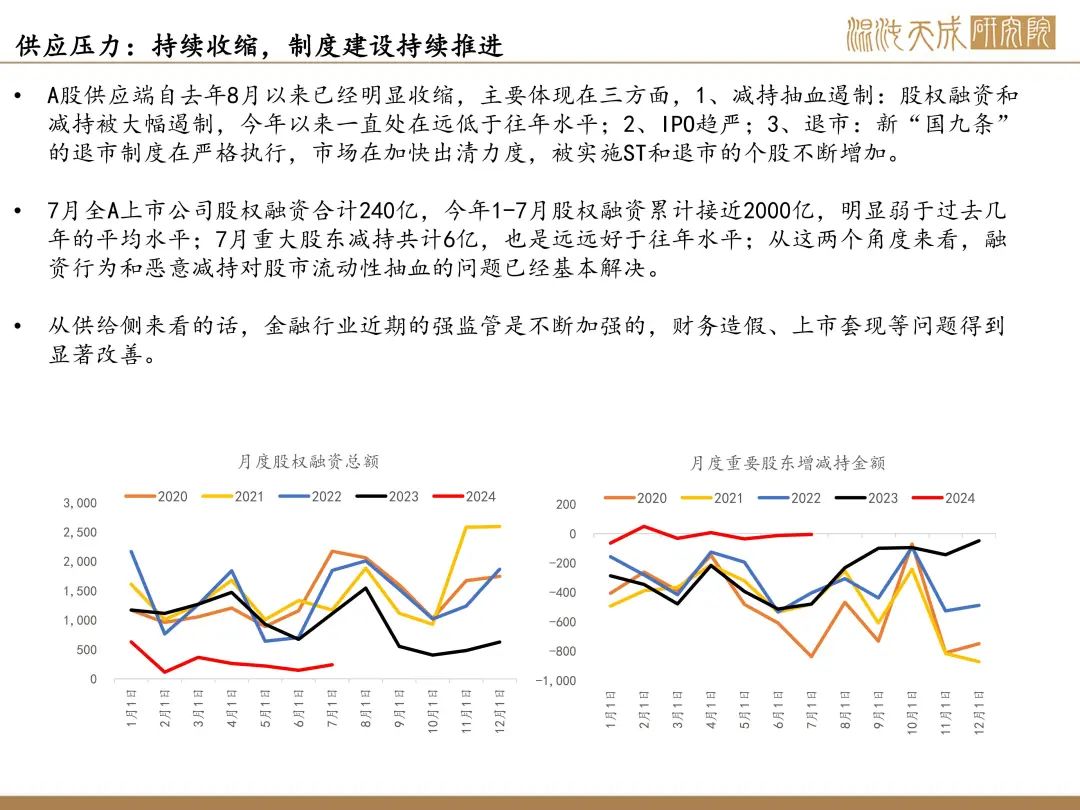

供应:自“新国九条”后市场整治的利好是不断推进的,融资和减持问题的改善也是显而易见的,但行情走的依然不顺畅,主因缺少增量资金,重点还是在需求侧资金风偏太弱。

需求:宏观上看不到信贷派生货币的情况下,整个社会的超额流动性是在收缩的;微观上居民资产负债表受损叠加收入预期下行的情况下,风险资产的配置需求在减弱,最终都导致流入股市的资金在收缩,因此即便估值够低,中长期也很难看到资金持续的买入需求。

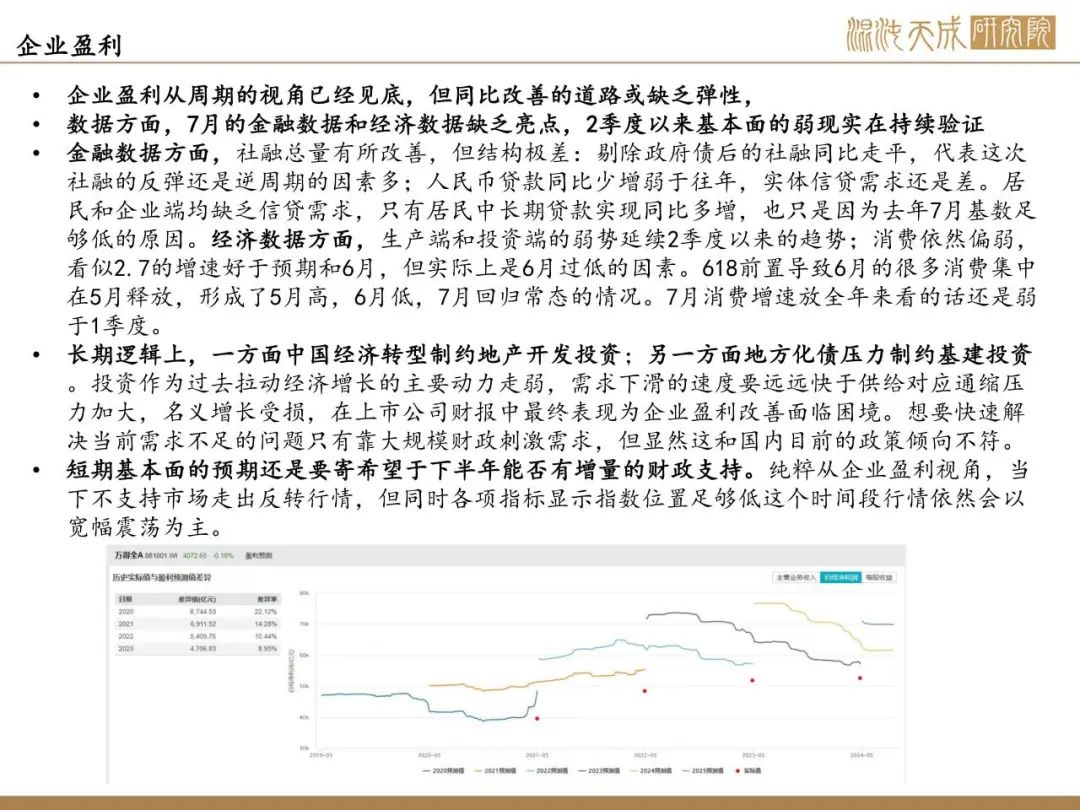

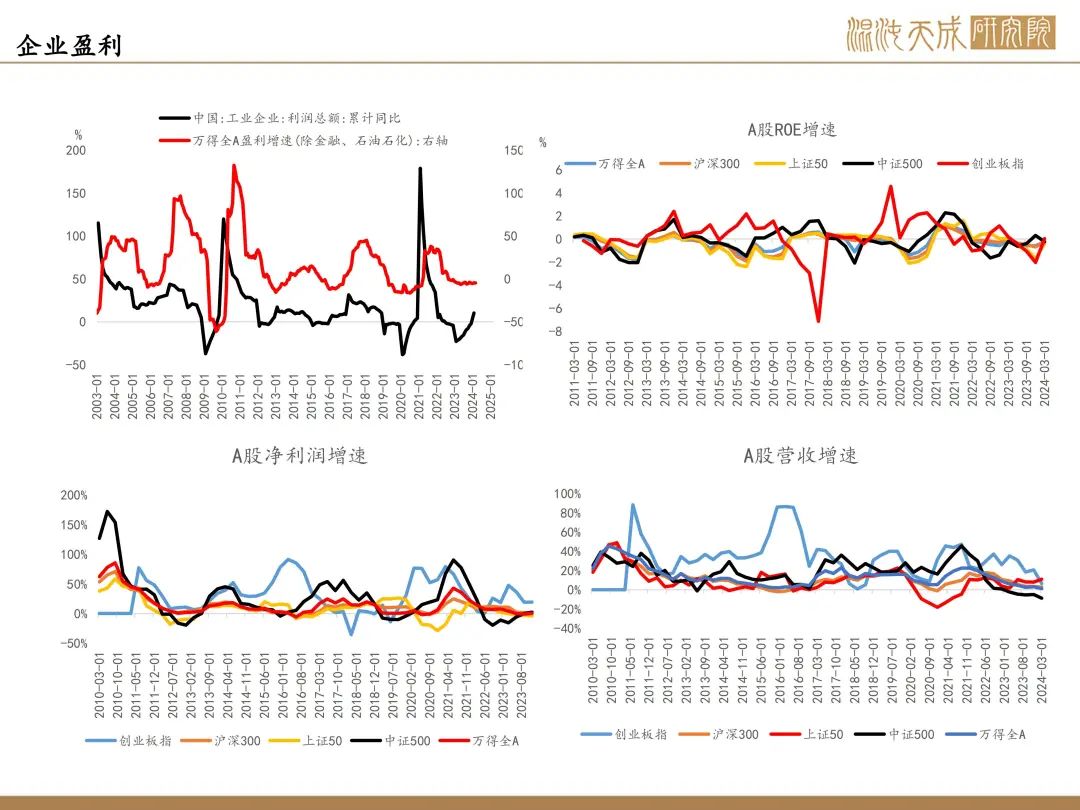

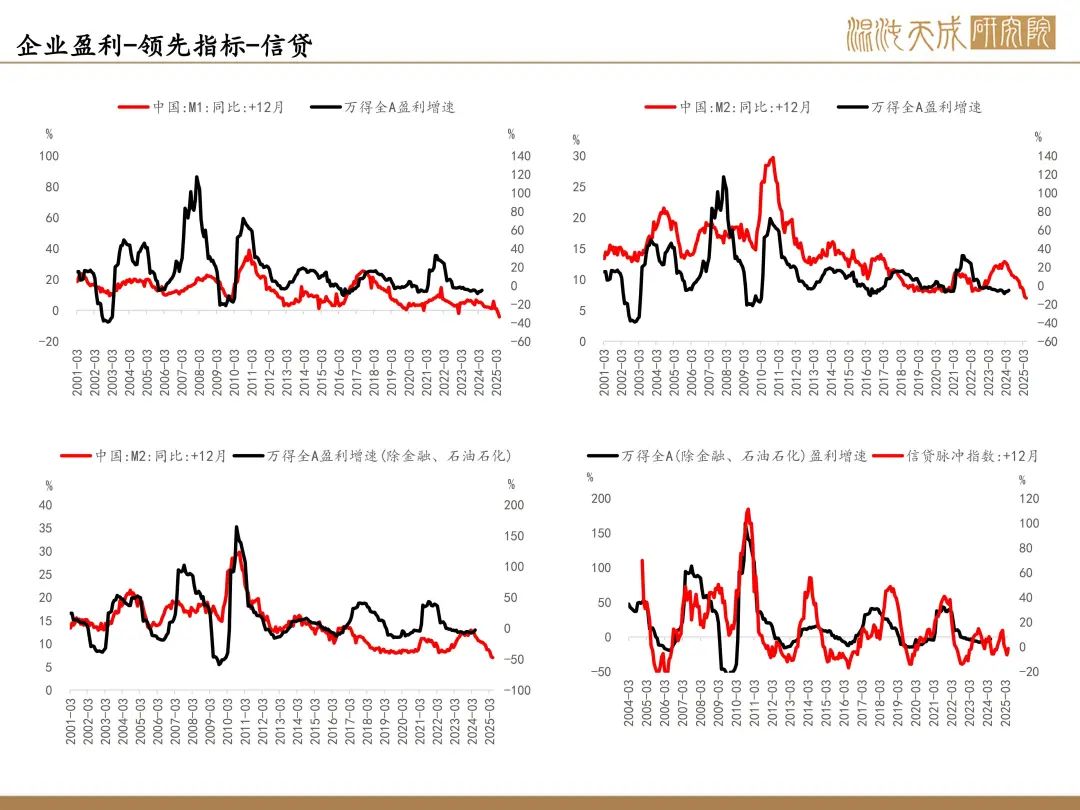

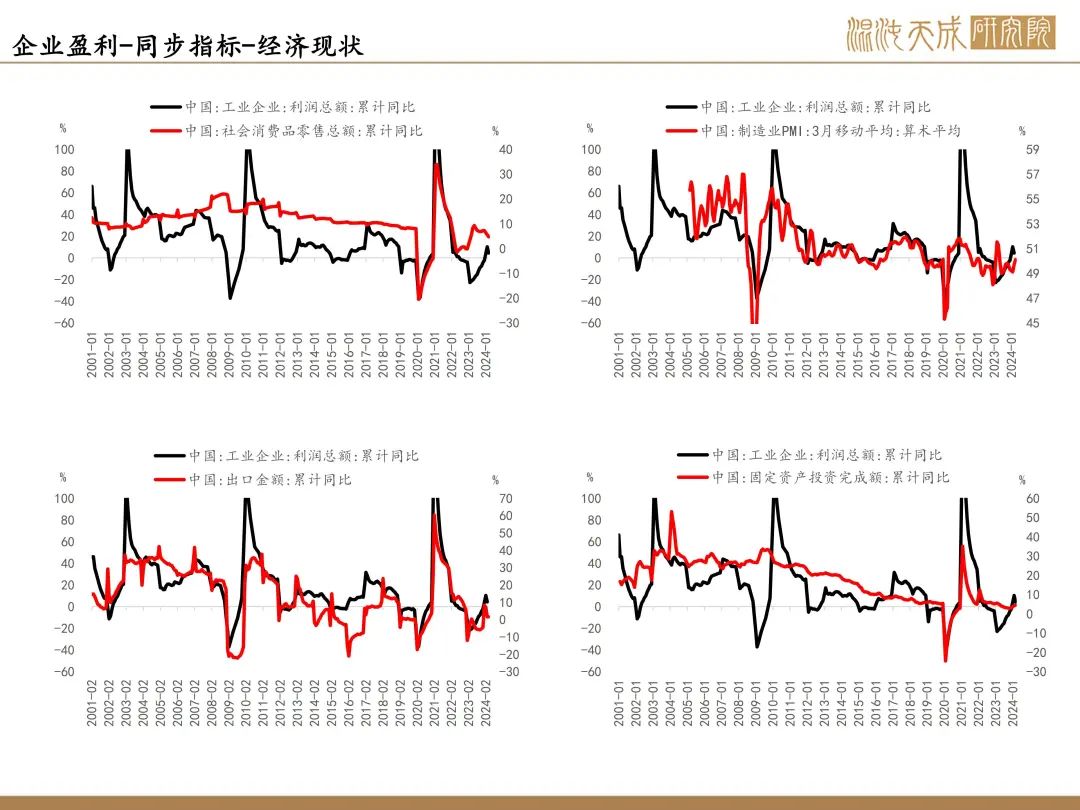

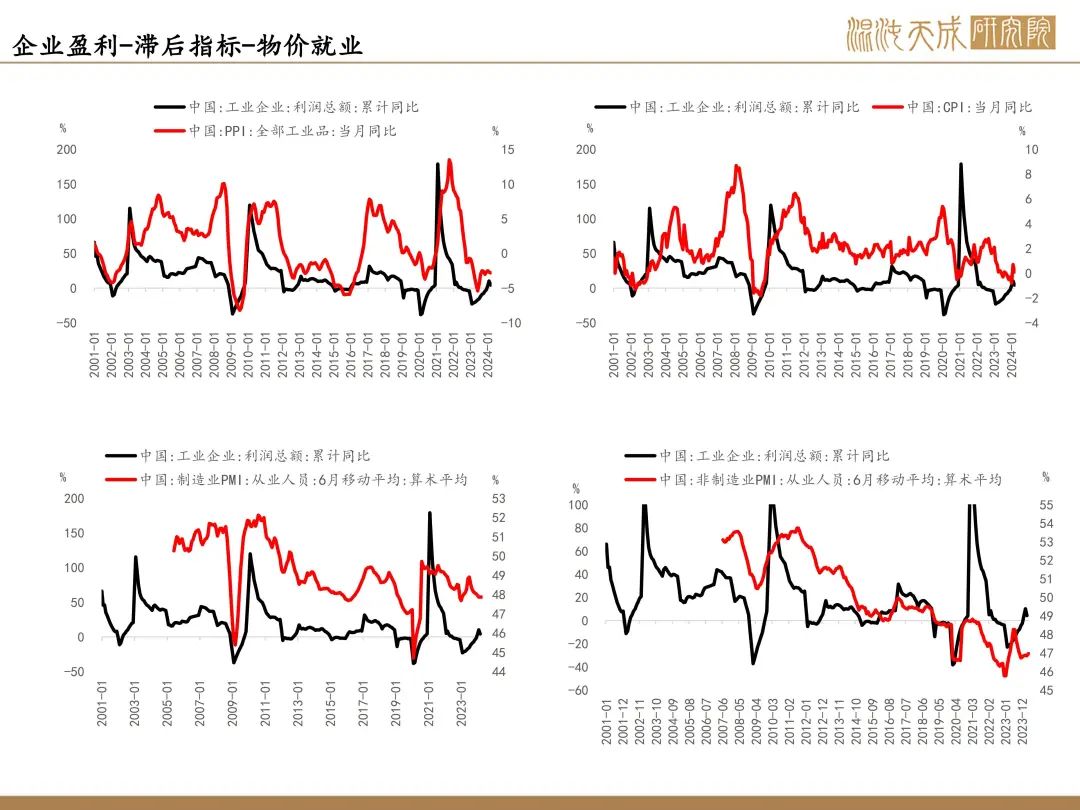

7月的社融和经济数据都在进一步弱化基本面的预期。社融结构差,居民企业依然在去杠杆,人民币信贷的整体需求在持续走弱,基本靠政府债托底社融;自4月以来禁止银行贴息后,企业活期向定期和理财搬家,M1-M2的剪刀差走扩反映了企业扩张性投资的意愿低迷。经济数据反映的是需求不足下生产端连续4个月的降温,相对高景气的集中在制造业但投资增速也在边际走弱。

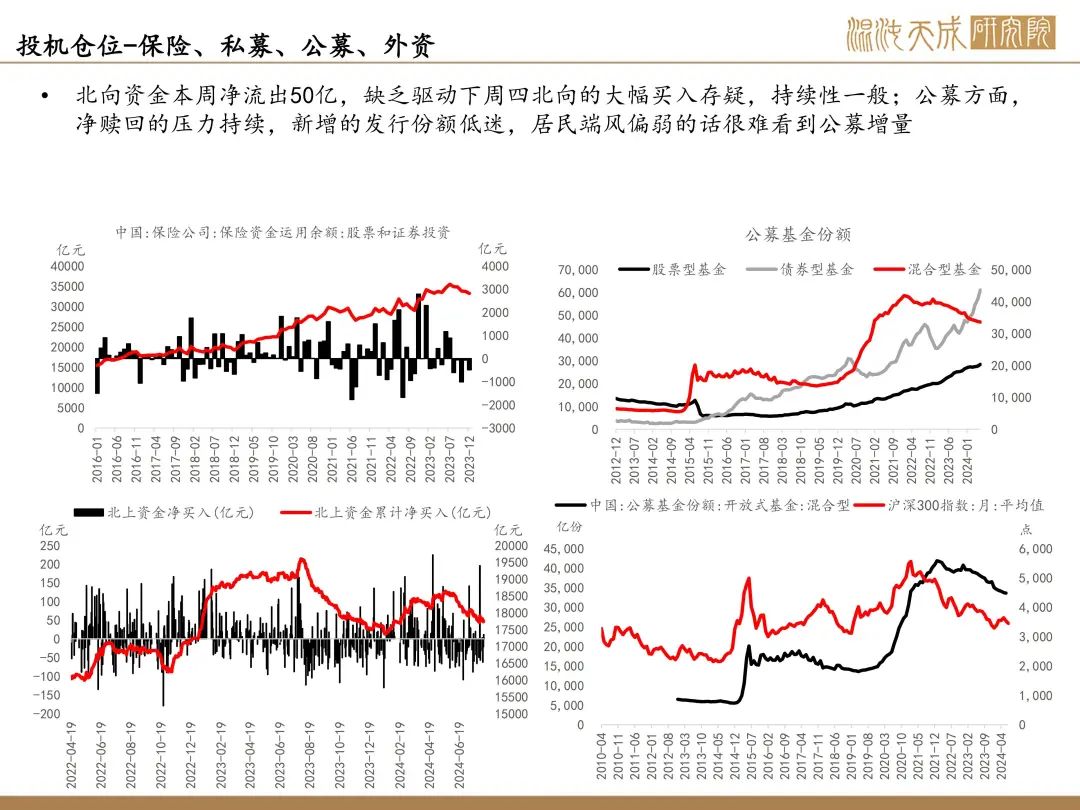

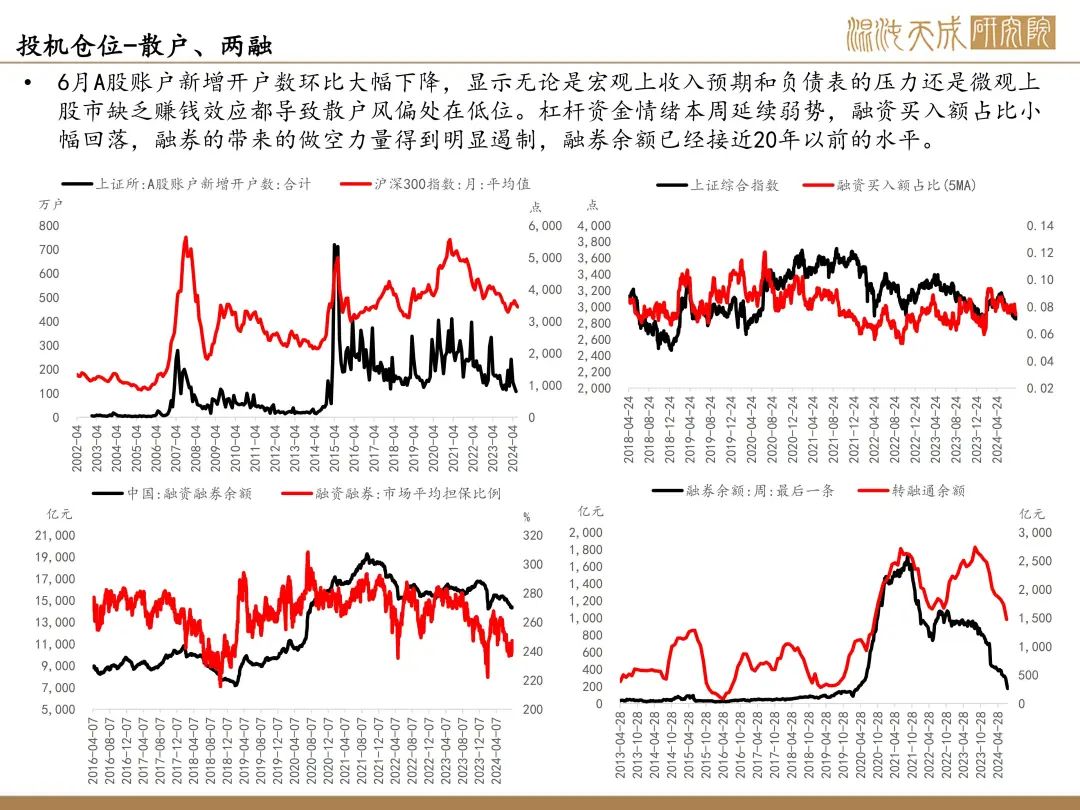

投机仓位水平:当前公募基金持续面临净赎回的压力,私募近几年核心资产暴跌的行情下量化占据主要份额,在强监管的背景下新增量相比去年有限,且没有回补仓位这么一说。所以在市场走出底部后,GJD买入力量减弱,内部的增量资金就相对匮乏,游资、短线作为主要增量对宽基指数走出持续行情的支撑整体有限。所以目前想看到大级别的增量资金流入需要有驱动,这部分的驱动可能来自于财政货币的超预期或9月美联储的降息。

财政货币:上周央行罕见地做出积极表态,下周LPR或有降息,如果只是小幅度降息可能不会改变市场对基本面悲观的预期,反而打开债券利率下行的空间;财政端则是周五盘后国全会继续强调要完成全年经济发展目标,但市场希望看到的是有确定的增量财政。

策略建议:

往后看市场下跌的空间有限,指数再调整的话GJD托底的预期还在,逢低布局博弈后续的反弹具备不错的赔率。中长期宏观矛盾没有解决的情况下指数即便有反弹空间也不大,预计维持宽幅震荡。