【聚烯烃周报】品种分化宏观预期上升,中期难改供需弱势

2024年10月26日 能化-聚烯烃

品种分化宏观预期上升,中期难改供需弱势

观点概述:

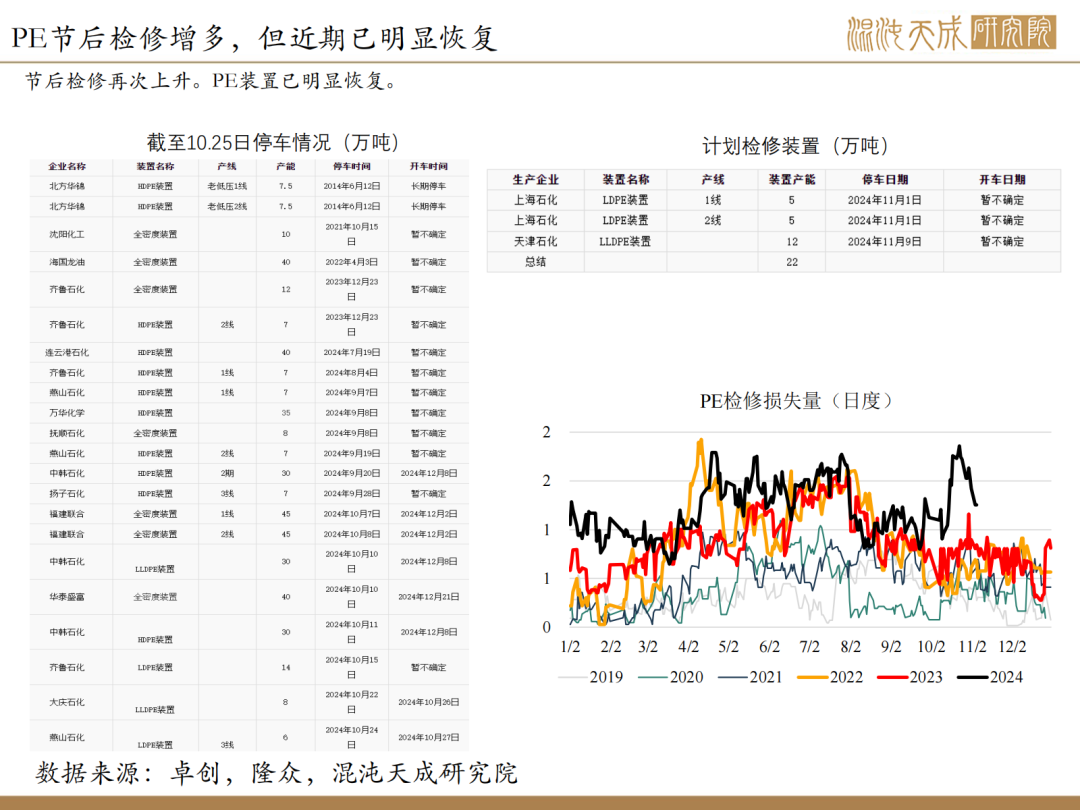

供给:

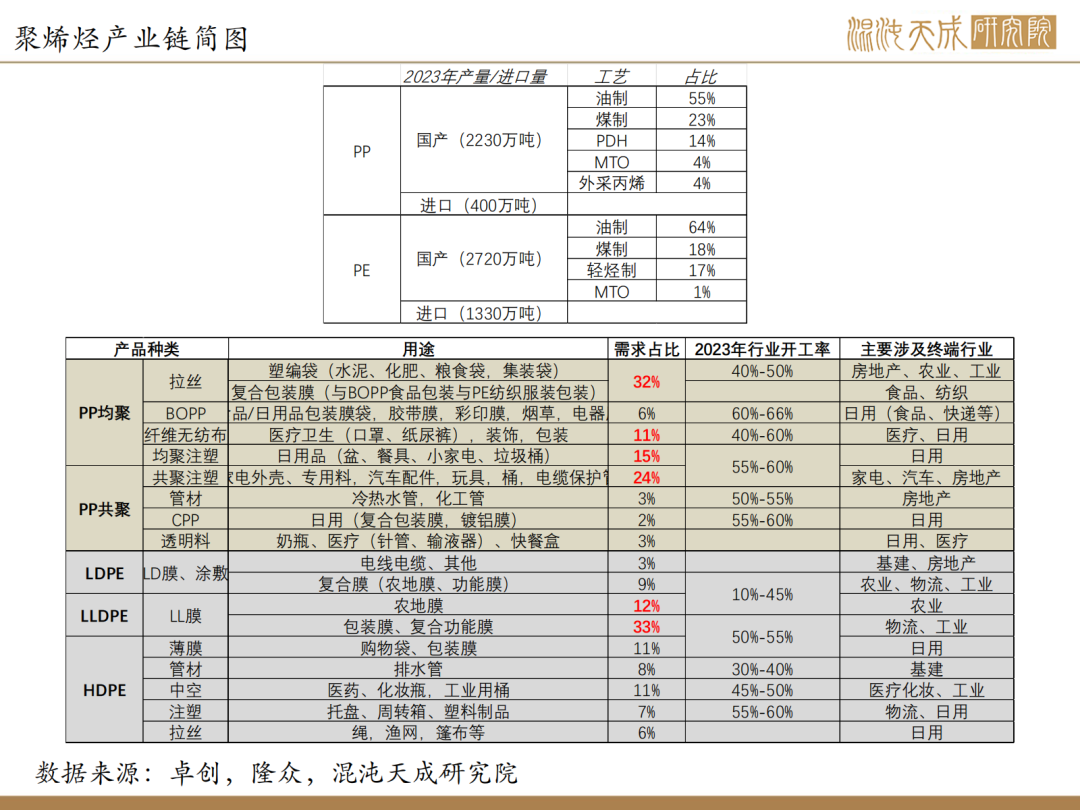

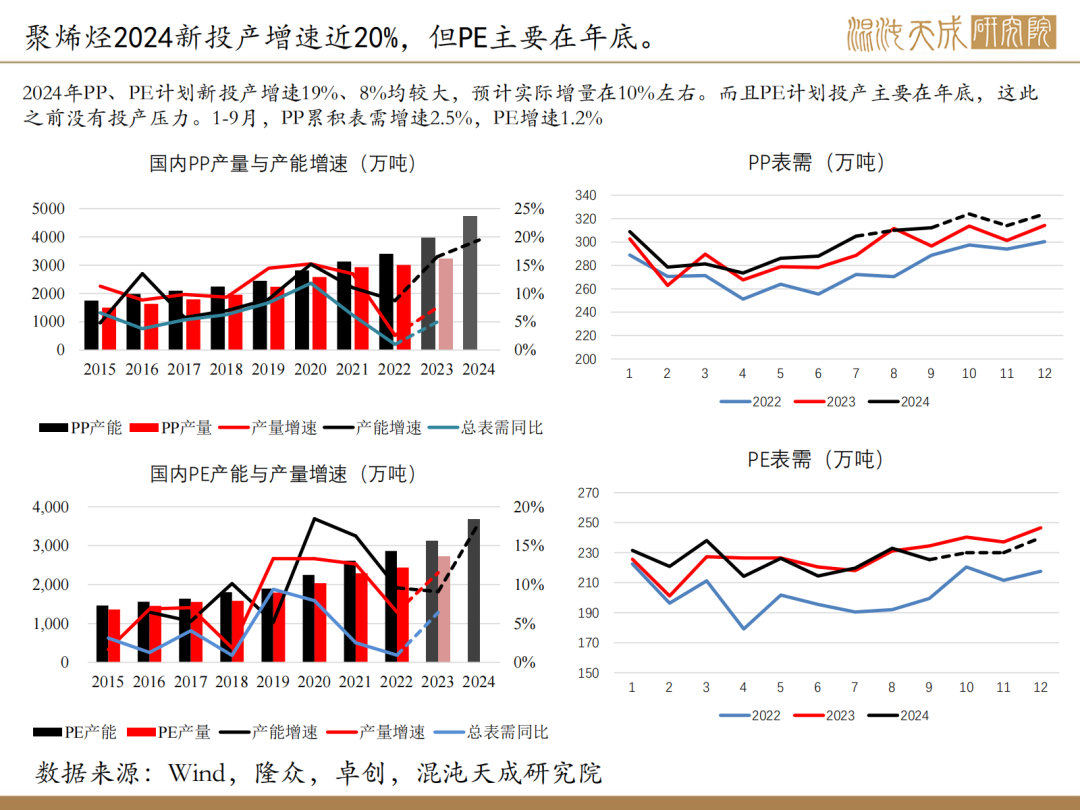

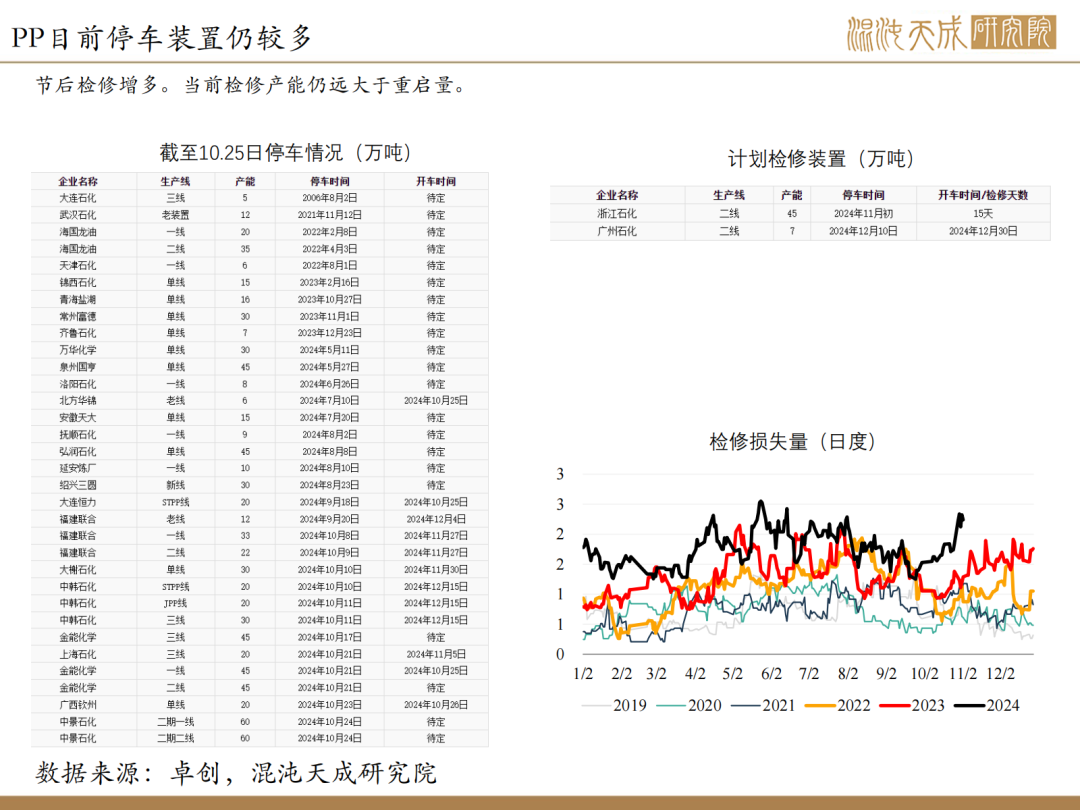

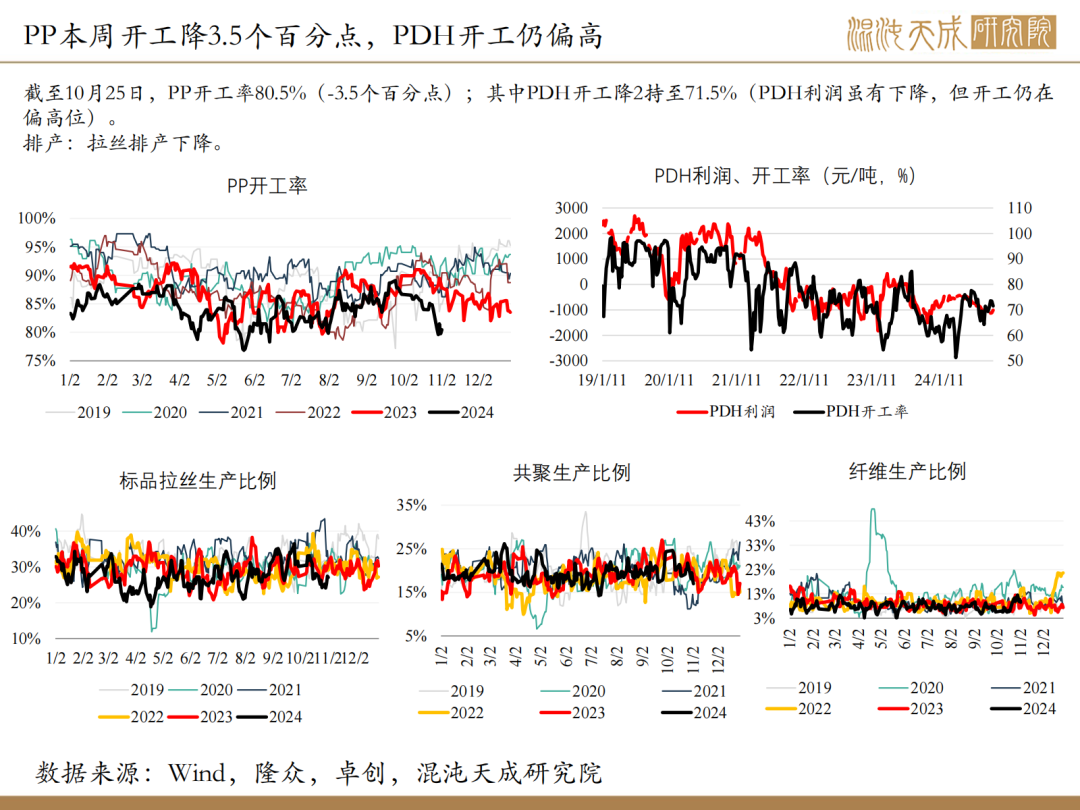

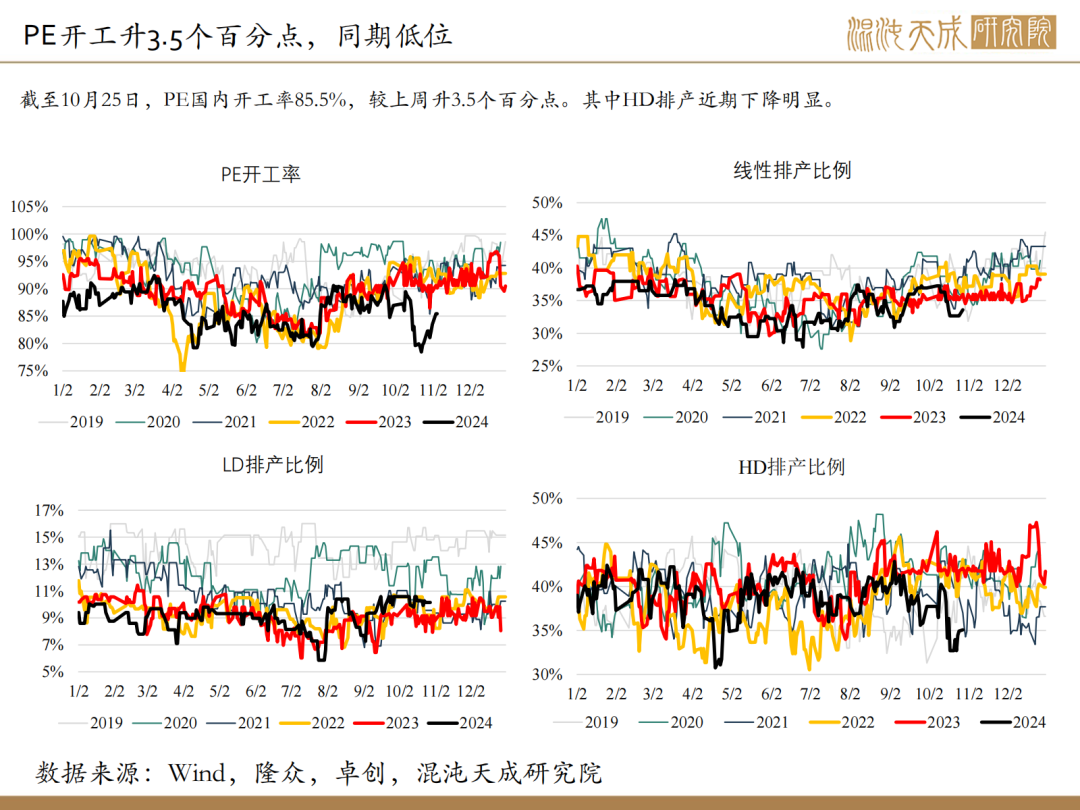

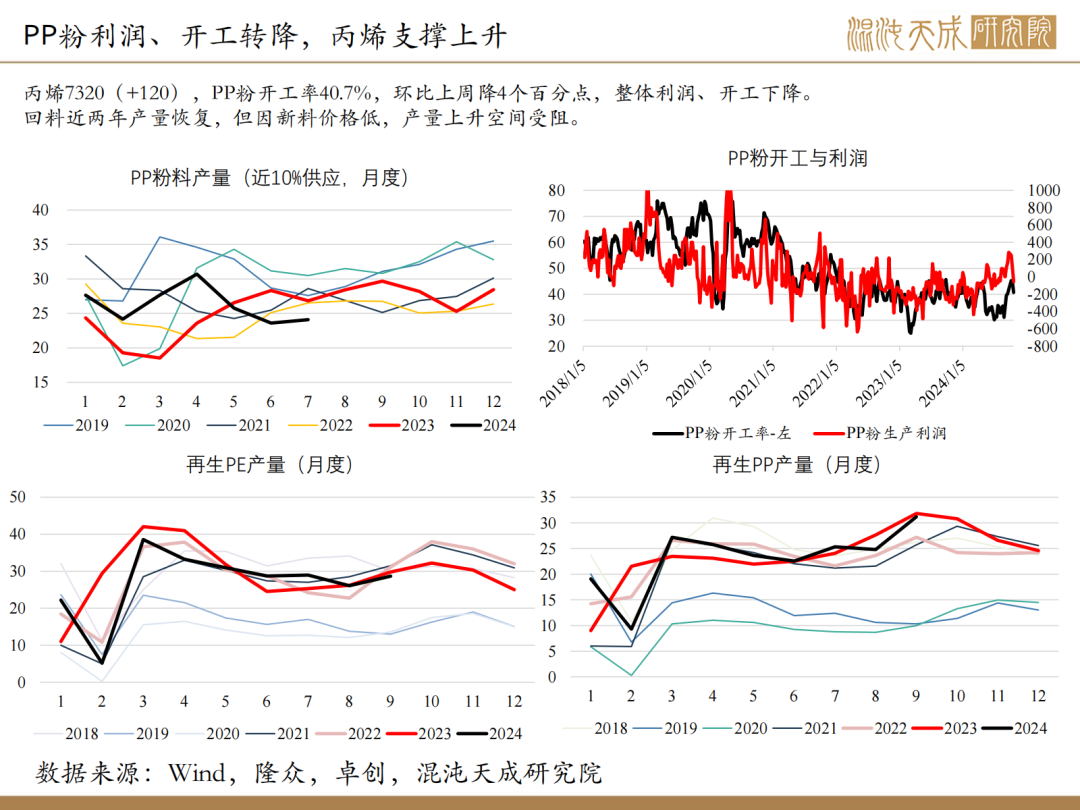

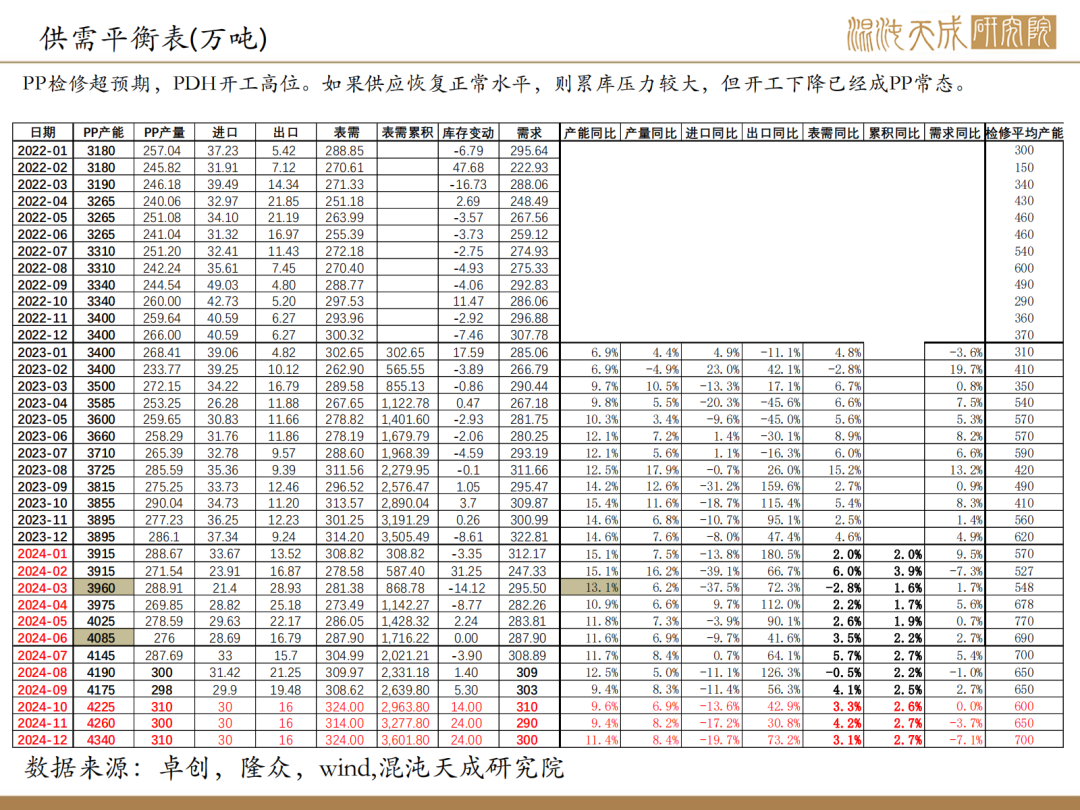

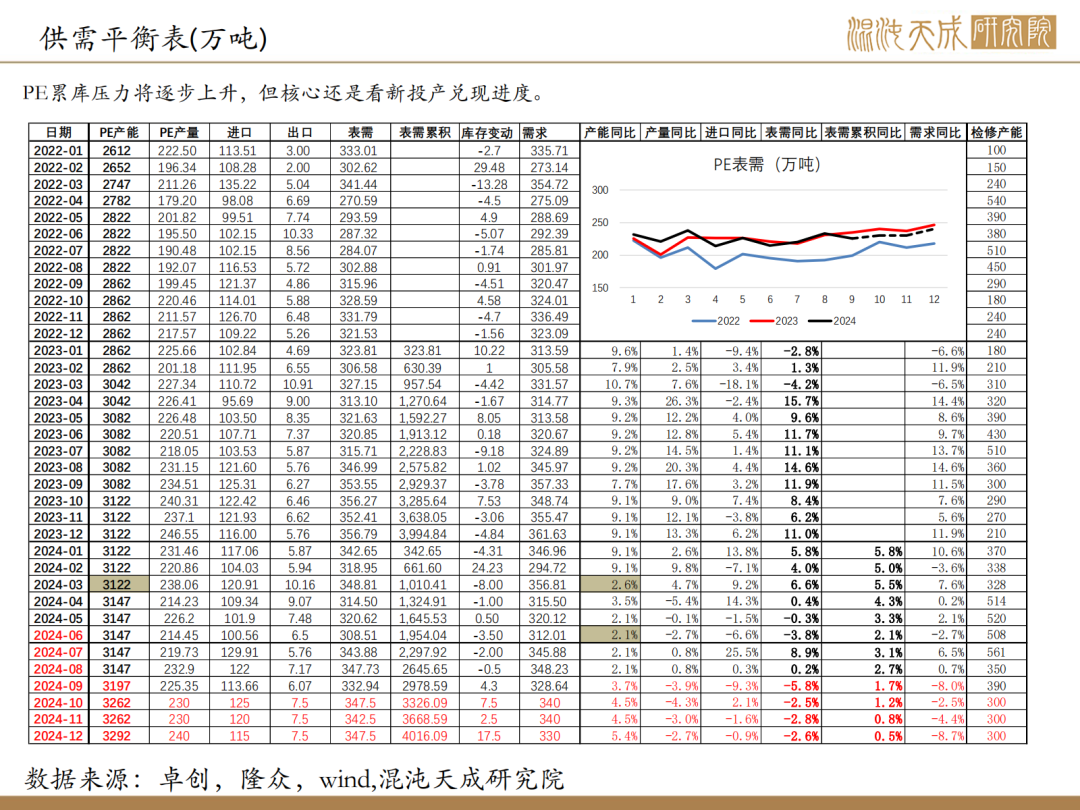

截至10月25日, PP开工率80.5%(-3.5个百分点),检修仍多;其中PDH开工降2持至71.5% (PDH利润虽有下降,但开工仍在偏高位)。截至10月25日, PE国内开工率85.5%,较上周升3.5个百分点。其中HD排产近期下降明显。

需求:

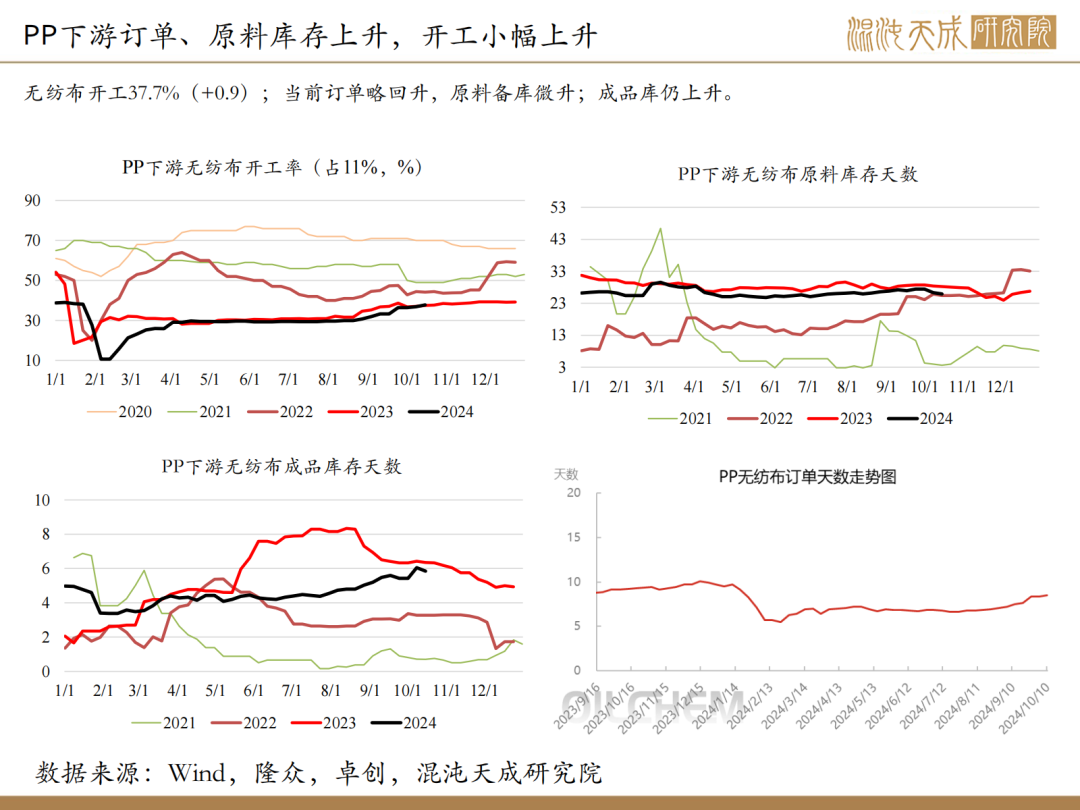

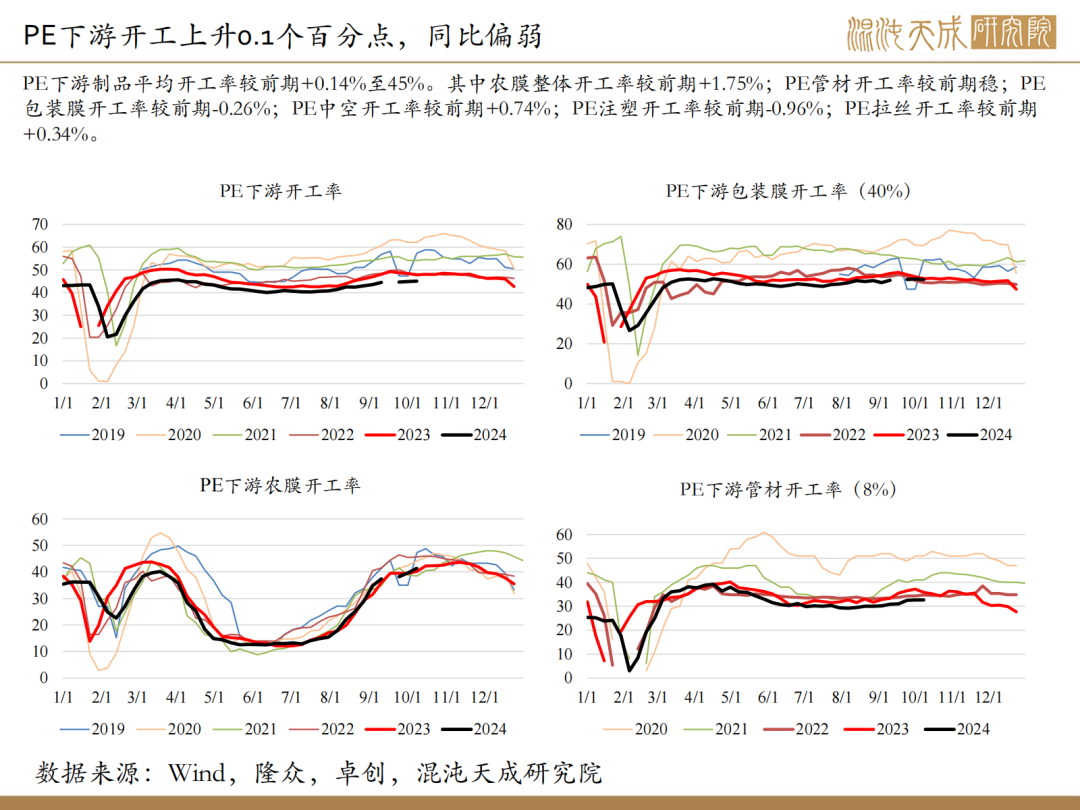

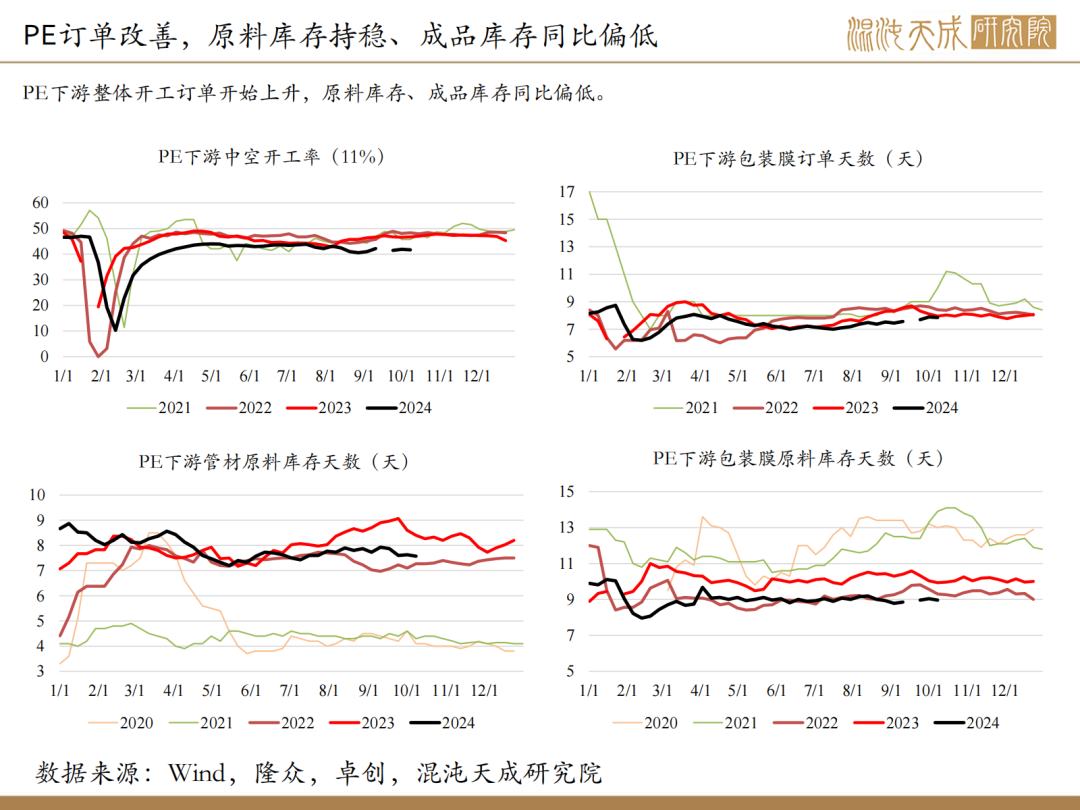

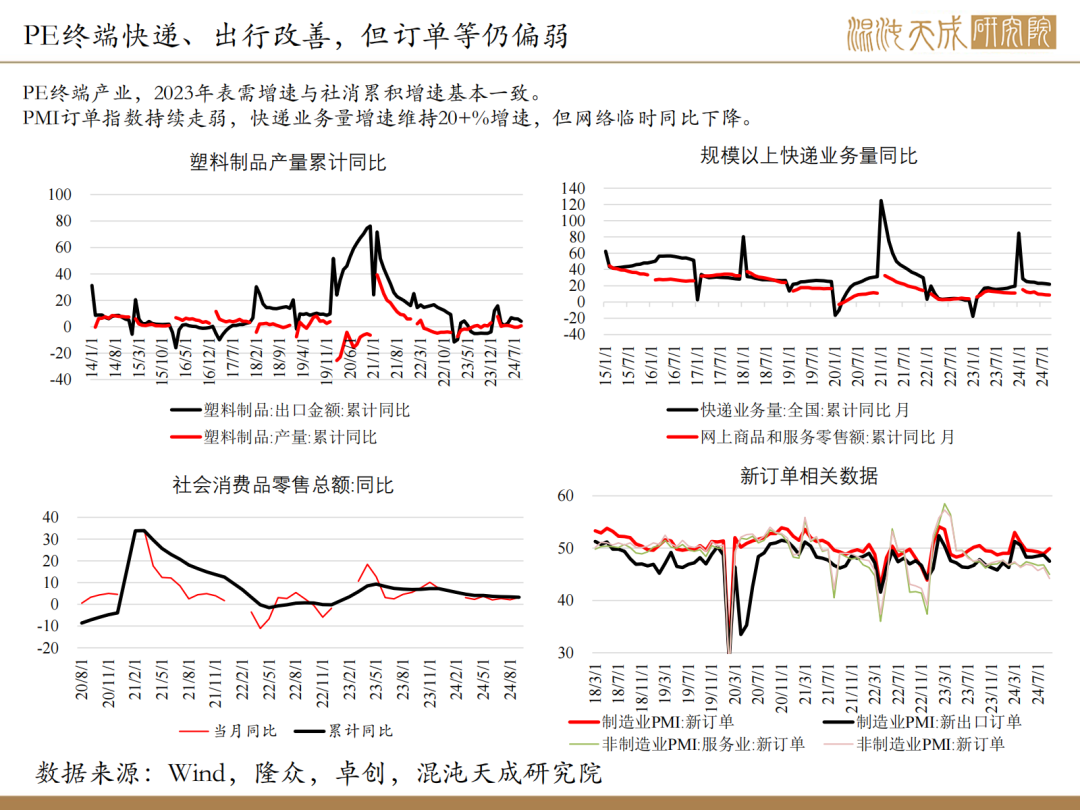

PP终端多数需求仍平稳,国庆前后加权开工变化不大,近期膜、注塑开工下降,其他开工上升;本周PP下游行业平均开工持稳至51.7%。PE下游制品平均开工率较前期升0.14至45%。其中农膜整体开工率较前期+1.75%;PE管材开工率较前期稳;PE包装膜开工率较前期-0.26%;PE中空开工率较前期+0.74%;PE注塑开工率较前期-0.96%;PE拉丝开工率较前期+0.34%。。

库存:

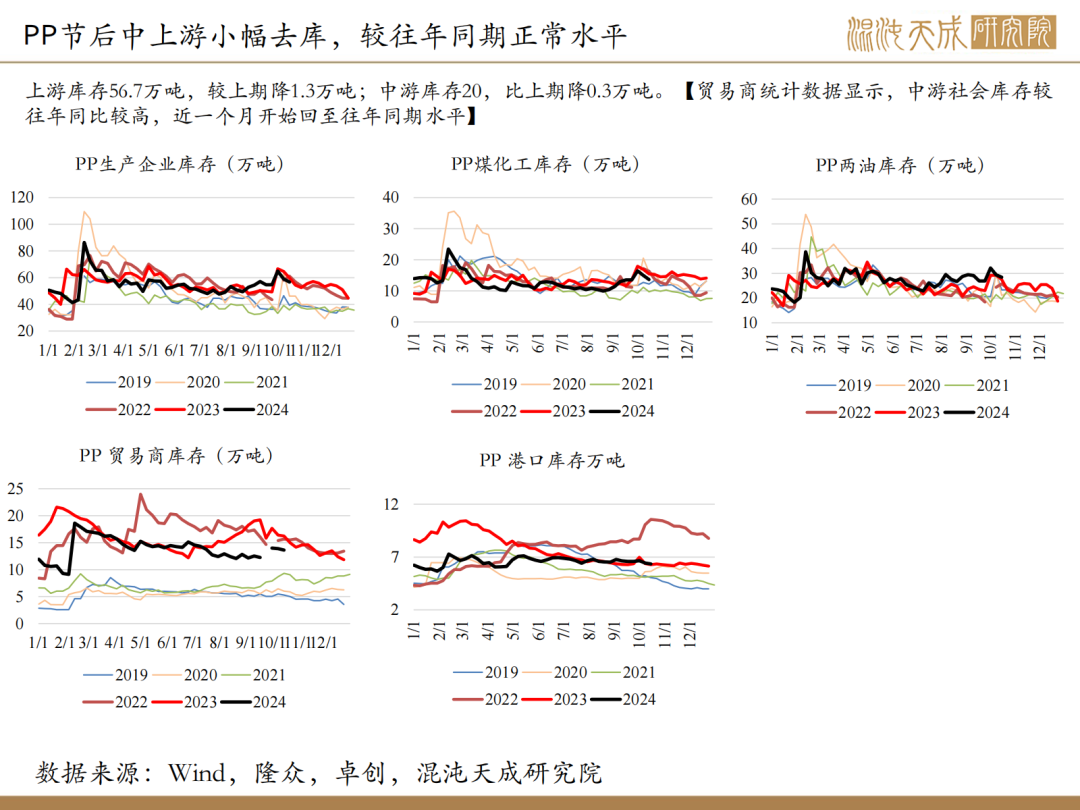

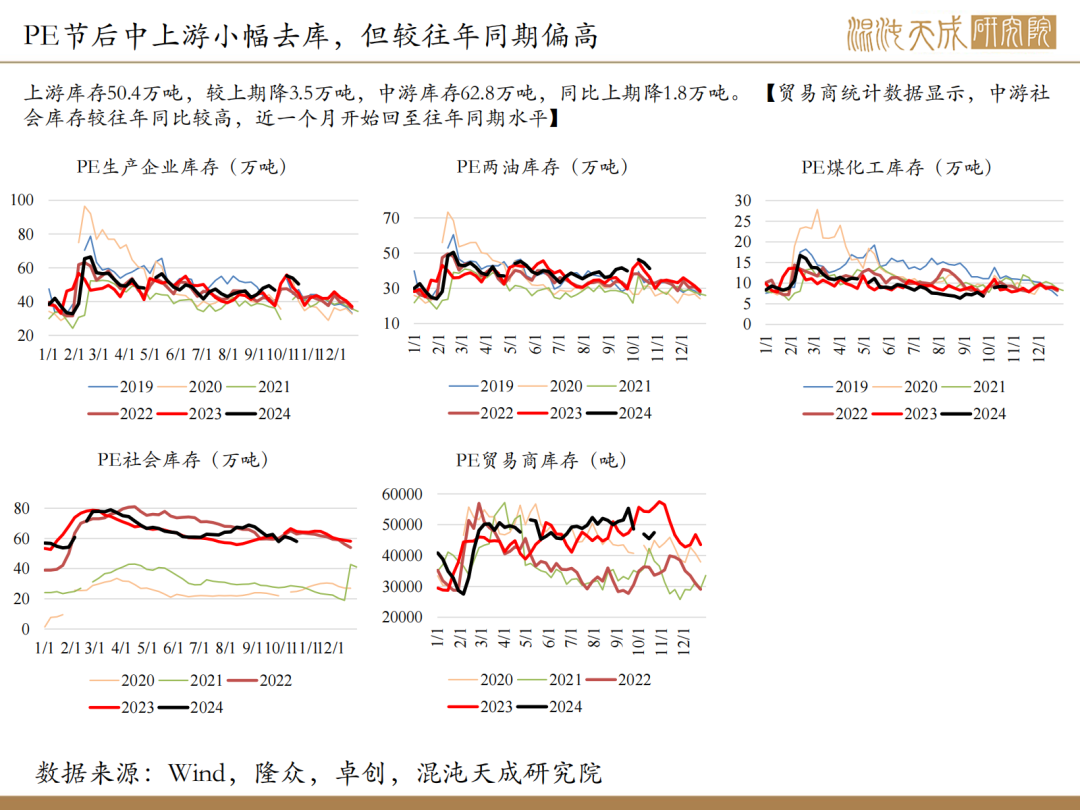

PP上游库存56.7万吨,较上期降1.3万吨;中游库存20,比上期降0.3万吨。PE上游库存50.4万吨,较上期降3.5万吨,中游库存62.8万吨,同比上期降1.8万吨。

策略建议:

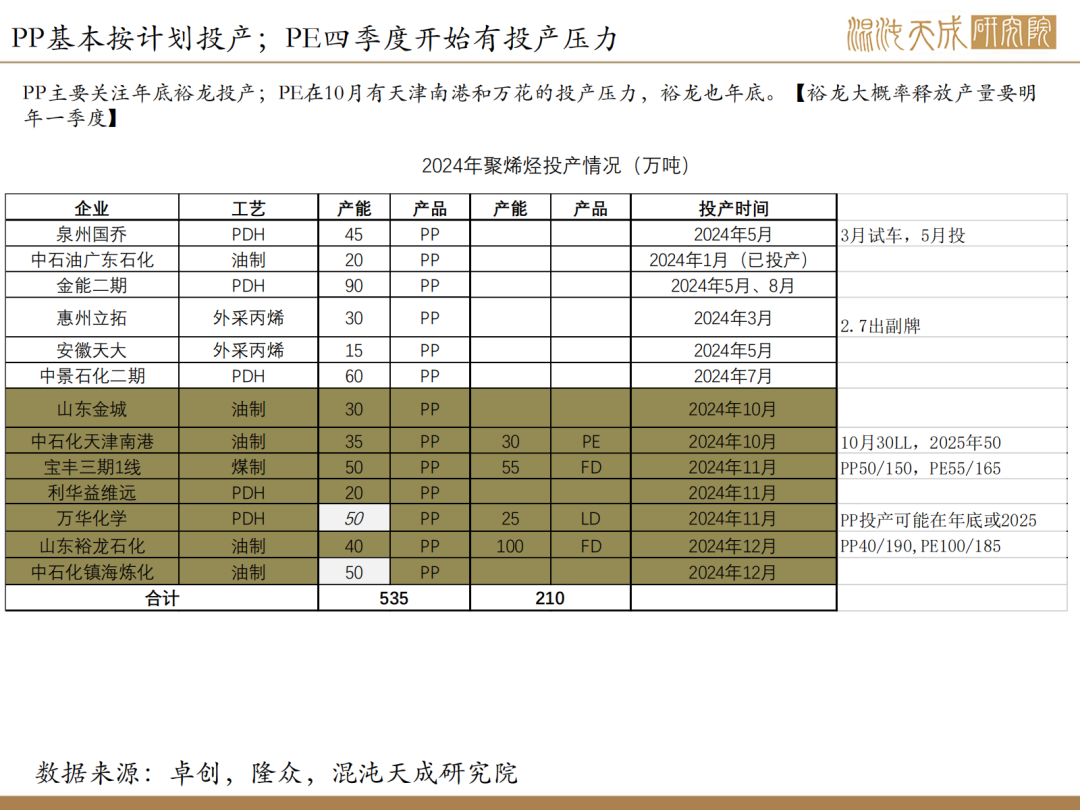

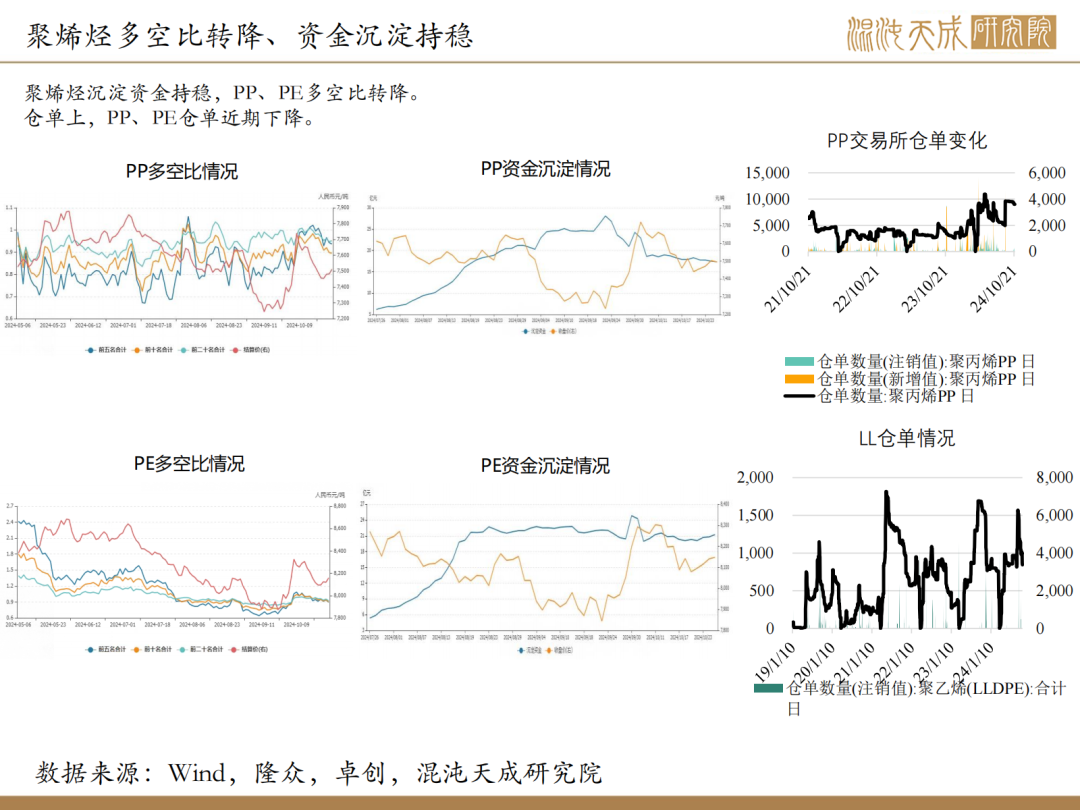

PP新投产基本兑现,下一波集中投产在年底;高供应弱需求格局。节后供应高位下降,近期检修仍多,上游库存正常水平;预计需求将入淡季,累库压力上升。但也要注意的是低开工及宏观、原油的走强对行情也有支撑。预计震荡下行走势。主力多空比转降,资金沉淀持稳。

PE开工开始明显回升,上游库存较往年偏高,新投产主要在四季度;下游开工略改善,10月开始看新投产进度,PE也再次进入高投产周期,阶段性看PE新投产压力更大,当前估值也更高。但PE仍是受国内外宏观、原油影响更明显品种。当前多空比略有下降,资金沉淀持稳。

聚烯烃10月预计供需开始趋弱(弱需求、高库存加新投产预期,当前PP开工仍低矛盾需要积累,PE现实和预期压力更大),宏观及原油的影响更直接,近期海外经济软着陆及国内政策预期上升,聚烯烃预期与现实博弈,大趋势震荡下行,但路径曲折。

风险提示:

能源价格大幅波动;宏观政策;

田大伟

Z0019933

18818236206