“去美元化”制约美债涨势

年初至今,美债收益率持续下滑,美债市场迎来一波牛市行情。然而,在4月8日特朗普政府宣布加征关税后,美债遭遇抛售,收益率在4月中旬一度大幅上扬。

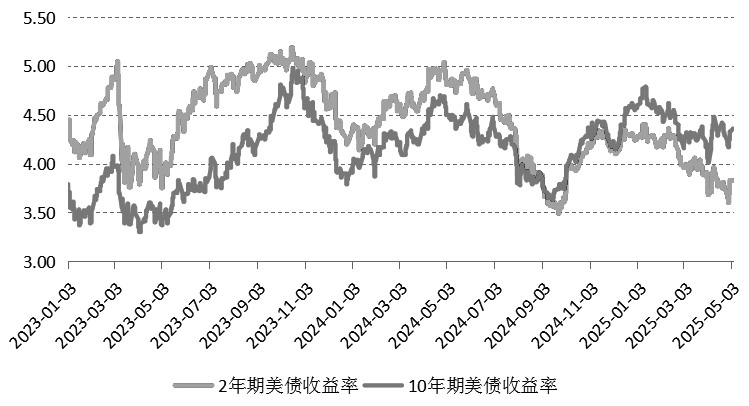

短期来看,由于美联储担忧关税会推高通胀,因此5月降息的可能性较小,短端美债收益率或维持在3.6%~4%区间;而长端美债收益率大概率会随着美国经济衰退而走低,不过“去美元化”的趋势使得长端美债收益率下行的道路不会平坦顺畅。

特朗普关税政策冲击美国经济

受关税政策实施前进口激增以及消费支出乏力的双重影响,2025年一季度,美国实际GDP(经通胀调整后)环比下滑0.3%,这是2022年以来其首次出现收缩,此现象标志着特朗普关税政策所引发的连锁反应已初步显现。

具体来看,美国一季度GDP环比增速未能达到预期的-0.2%,较前值2.4%大幅回落,且远低于前两年约3%的平均增长率。美国一季度实际GDP同比增速回落至2.05%,低于去年同期的2.9%以及去年四季度的2.53%。美国经济分析局发布的报告显示,净出口对GDP的拖累接近5个百分点,这一数据创下有记录以来的最高值。

更高的关税会引发供应冲击,给企业带来挑战,进而导致需求回落。消费者也日益担忧关税会对劳动力市场产生影响,并推高生活成本。同样,关税会对资本支出造成压力,企业在当前财报季也承认,消费者未来面临的道路困难重重。零售商Tractor Supply Co.与家电制造商惠而浦等公司均表示,近期可自由支配的支出以及高价商品销售均呈现疲软态势。

从进出口情况来看,3月的商品贸易逆差创下新纪录,4月的进口量大概率大幅萎缩。据美国消费者新闻与商业频道的消息,因航运商削减全球制造业合作伙伴的订单,4月,美国进口量迅速下滑,且这一情况目前已蔓延至全美范围的出口,导致出口量下滑。港口数据显示,美国农业部门欠缺将产品运往全球市场的能力,俄勒冈港出口量下降51%,大型农产品出口港塔科马港出口量下降28%。

制造业萎缩态势加剧。数据显示,美国4月ISM制造业指数持续低迷,出现5个月来最大幅度的萎缩。订单稀少以及关税带来的双重影响,致使制造业产出出现2020年以来最严重的下滑。美国4月ISM制造业指数为48.7%,不但低于50%的荣枯分界线,还低于前值49%。

就业市场尽管在短期内保持稳定,但也呈现降温趋势。美国4月非农就业人口增加17.7万人,好于预期的13.8万人,不过低于3月的非农就业新增人数。此外,3月非农就业新增人数从22.8万人下修至18.5万人。4月,美国登记失业人数进一步攀升至716.5万人,暗示就业市场持续疲软。4月,美国私营部门新增就业人数为9个月来最少,由于经济的不确定性使得企业纷纷暂停扩张计划,未来几个月裁员将会增加。例如,UPS预计裁员2万人,原因是其线上购物需求减弱;沃尔沃集团和Cleveland-Cliffs公司等也都在进行裁员。

通胀担忧阻碍美联储降息步伐

从3月的通胀数据来看,由于当时尚未受到关税的冲击,3月通胀有所降温。3月,美国核心PCE物价指数同比增长2.6%,低于前值2.8%;环比增长0.03%,低于预期的0.1%,且前值从0.37%上调至0.5%。核心PCE环比处于近5年来最为温和的状态。

然而,其他相关指标却显示4月通胀有反扑迹象。一方面,制造业投入品的支付价格有所上升。4月,制造业物价支付指数为69.8%,虽低于预期的73%,但高于前值69.4%。另一方面,服务业价格指数大幅攀升。4月,服务业价格指数上涨4.2点,达到65.1点,创下2023年1月以来的新高。

从历史经验来看,美联储倾向于在通胀下行且失业率攀升的情况下降息。4月,美国失业率持稳于4.2%,但通胀反弹,这意味着美联储更倾向于按兵不动。美联储官员们普遍表示,可能需要出现失业率上升的明显迹象才会降息。芝商所的FedWatch工具显示,截至5月6日22时45分,市场预计美联储维持当前利率不变的可能性为95.8%,降息25个基点的可能性仅有4.2%。

美债收益率的下行之路不平坦

在特朗普关税政策的影响下,投资者纷纷抛售美元资产,转而购入亚洲资产,推动亚洲货币出现历史性反弹,亚洲股市也随之上涨。关税政策使投资者对美元的信心发生动摇,直接对资金流向美国资产产生影响。

一方面,关税政策使得美国客户减少购买海外商品,海外出口商从美国获得的收益降低,进而削弱其购买美国资产的能力。另一方面,市场对美国经济下行的担忧,也给美国资产回报带来负面影响。越来越多的迹象显示,美元的吸引力正在下降,而“去美元化”的趋势正在加速推进,美债也不例外。

图为2年期和10年期美债收益率变动情况(单位:%)

综上所述,美国经济因关税冲击陷入负增长状态。正常情形下,美联储会通过降息来刺激经济,在此过程中,实体企业融资需求会下滑,长端美债收益率也会随之降低。然而,短期关税引发的通胀压力以及“去美元化”导致的美债抛售,使得美债收益率很难顺畅下行,美债走势可能一波三折。在此背景下,投资者需要对冲美债剧烈波动带来的风险,比如,可以借助芝商所的收益率期货,捕捉近期拍卖的美国国债的收益率反弹机会;也可以通过芝商所的FedWatch工具,观察美联储降息的可能性,以此来更好地应对投资环境中的不确定性,保障投资收益的稳定性。(作者单位:广州金控期货)

来源:期货日报网