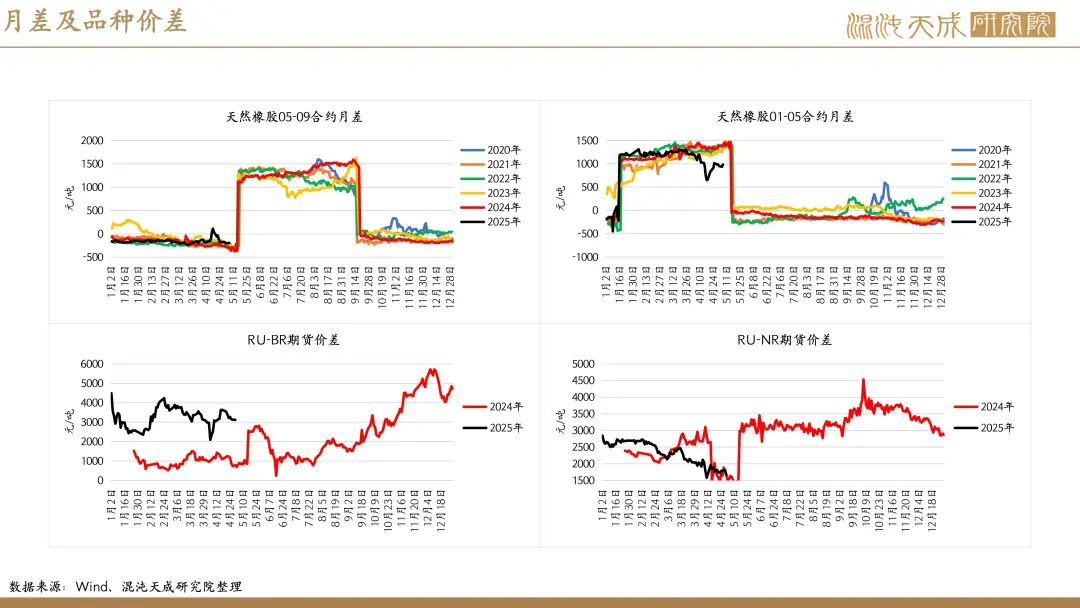

【橡胶周报】开割前产区天气良好,天胶供增需减明确

2025年5月10日 能化-橡胶

开割前产区天气良好,天胶供增需减明确

观点概述:

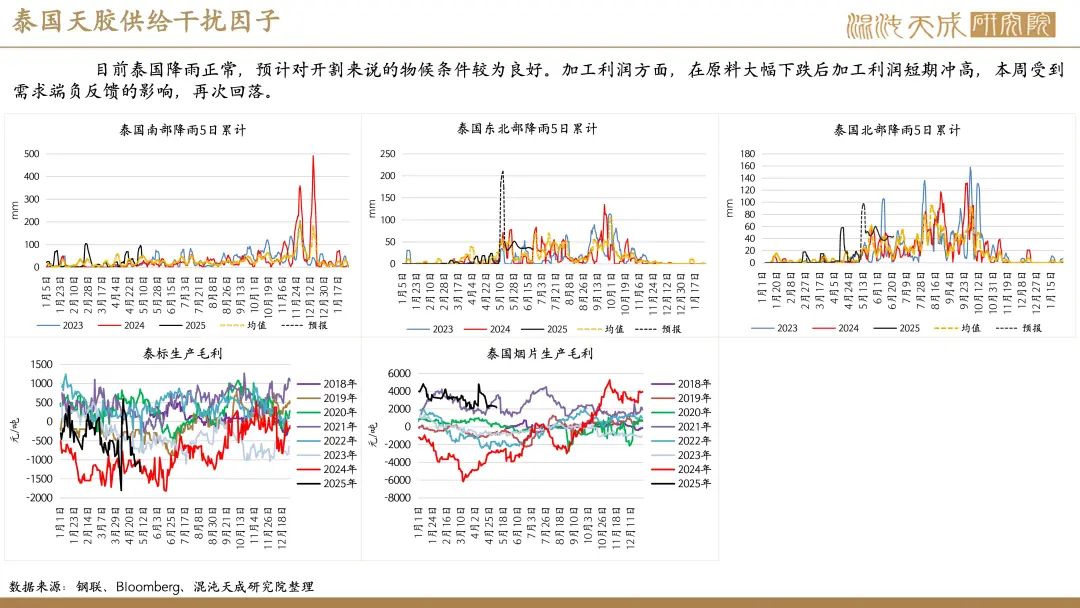

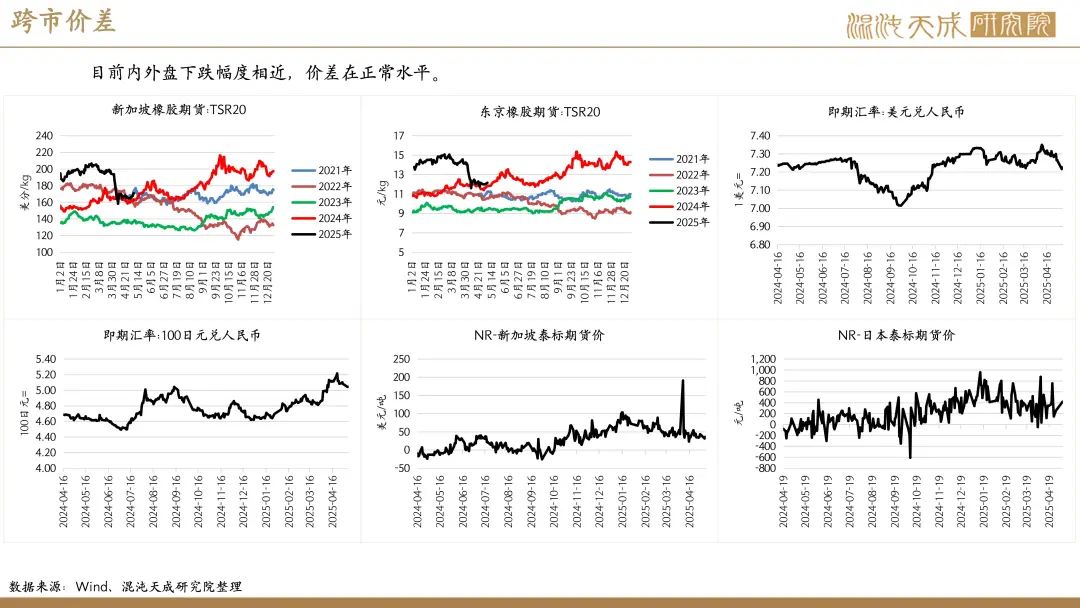

供给端(利空):泰国各地开割前物候条件良好 国内4月天胶进口量继续同比大幅增长

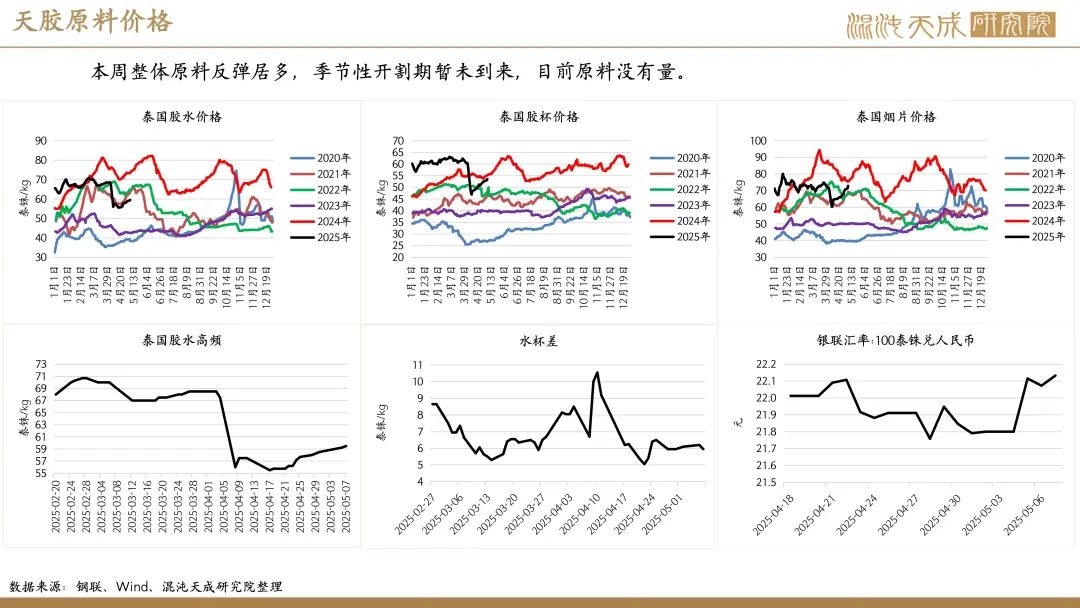

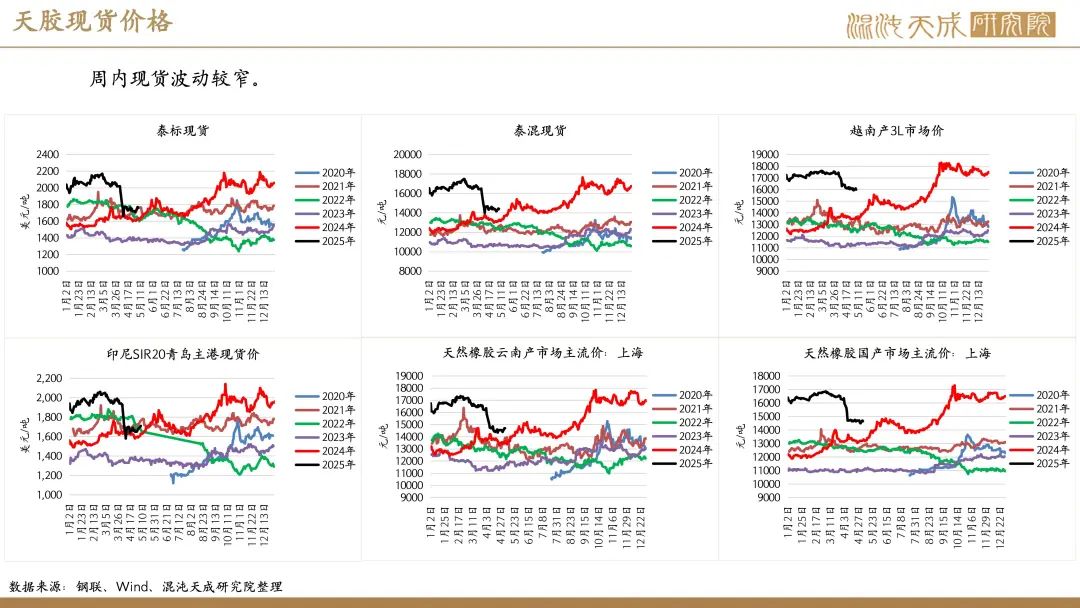

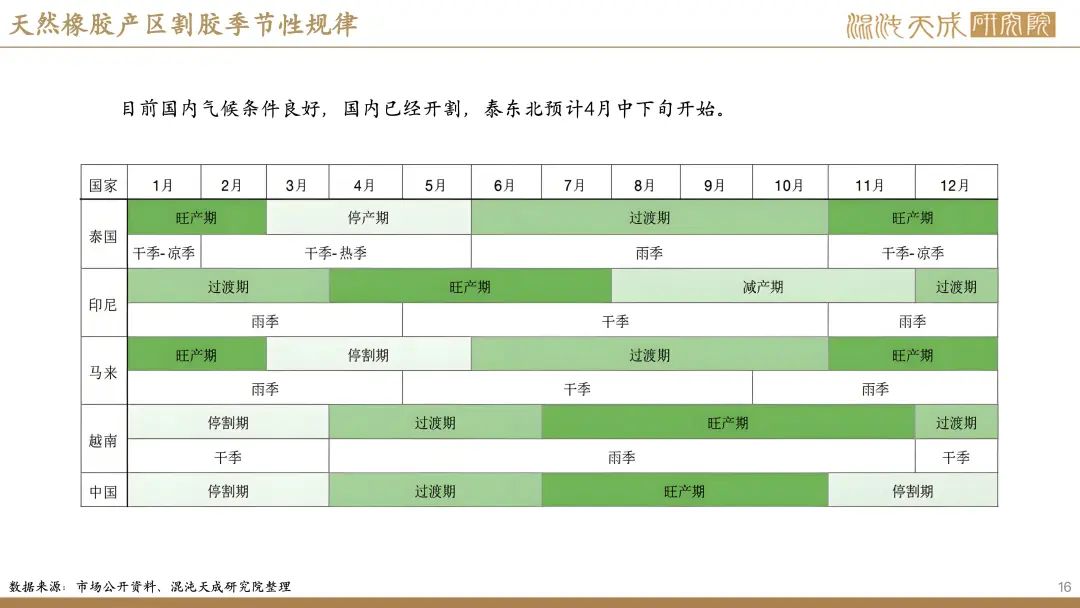

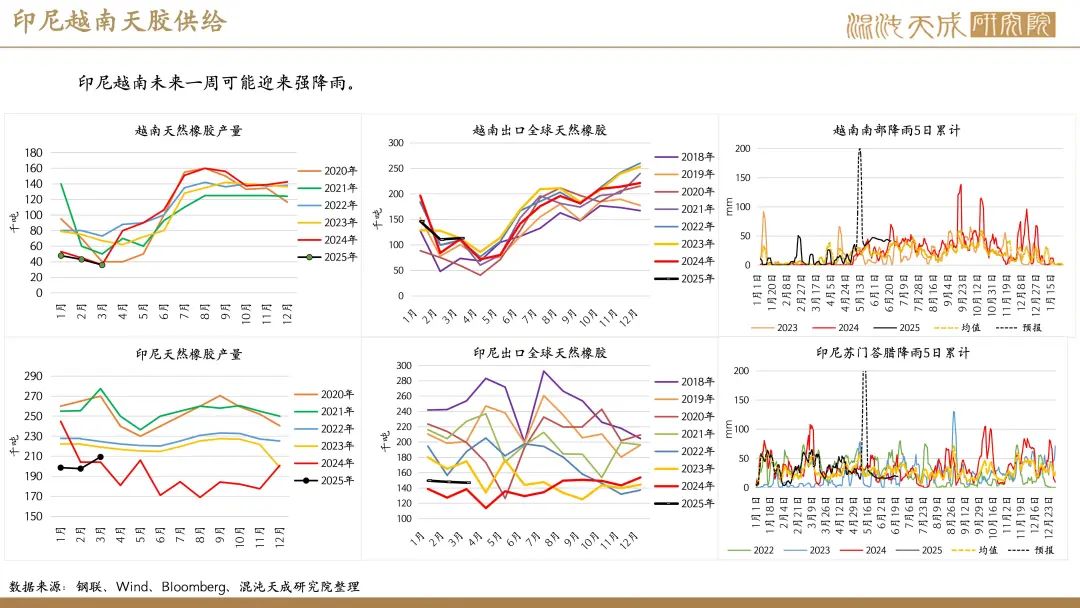

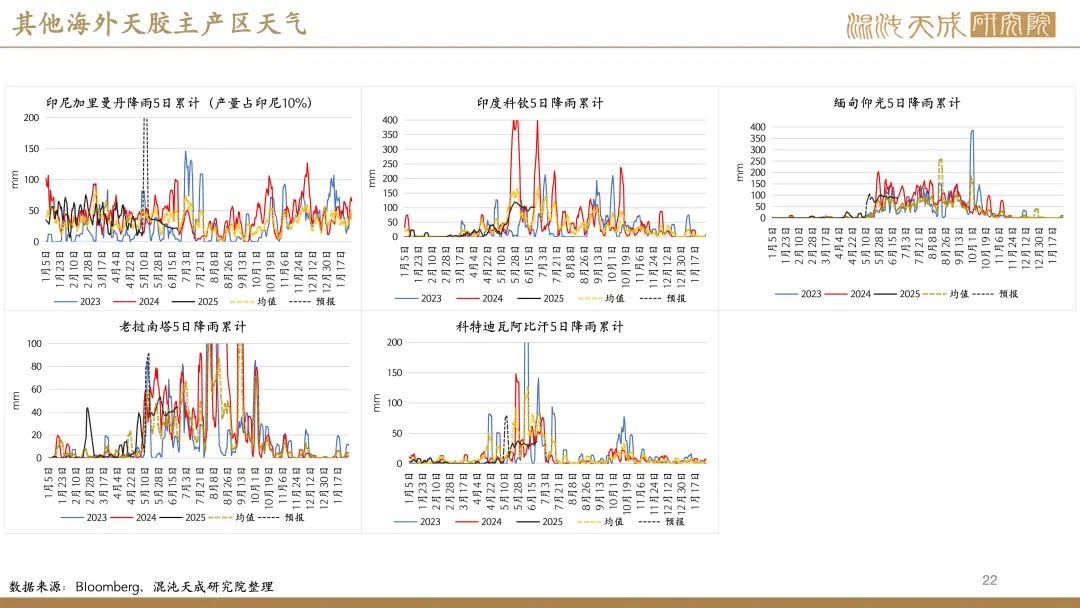

目前国内气候条件良好,国外产区强降雨已过去,后续开割泰国印尼等地的上量预期充足。

进口验证方面,2025年4月中国天然及合成橡胶(包含胶乳)进口量68.5万吨,同比增加30.98%,1-4月累计进口量286.9万吨,累计同比增加23.2%。

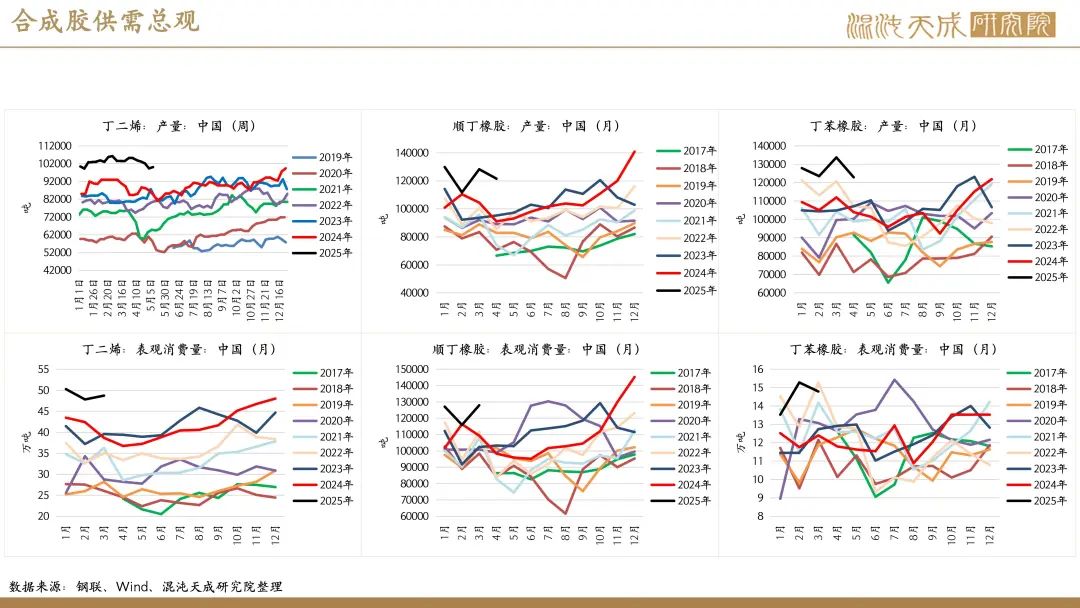

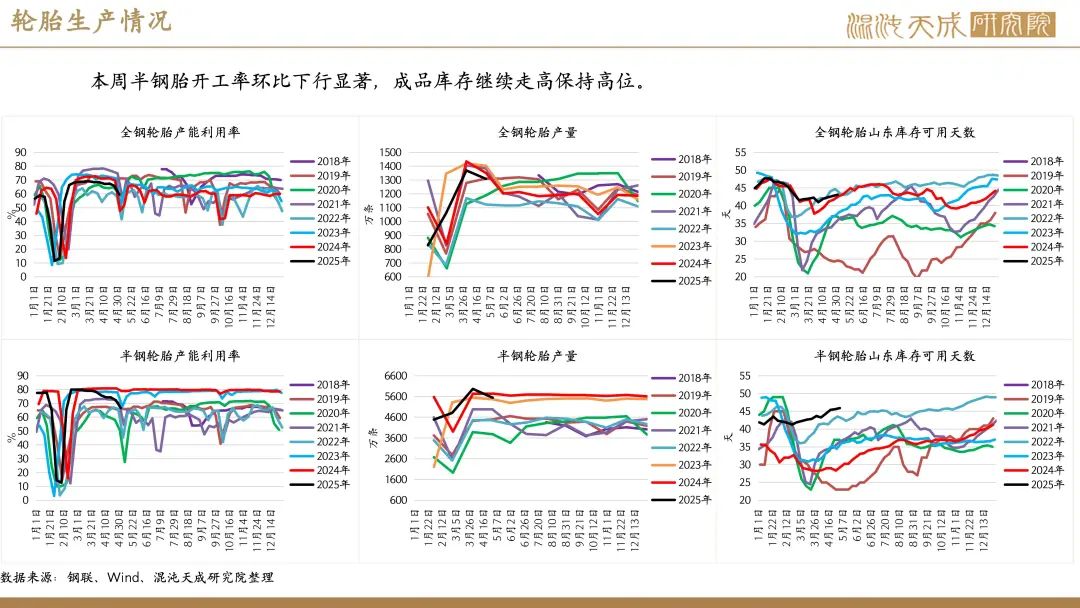

需求端(利空):轮胎开工继续环比显著下探 成品库存继续累库走高

本周中国半钢胎样本企业产能利用率为46.71%,环比-19.98个百分点,同比-32.14个百分点。周期内部分企业存2-5天检修安排,对整体产能利用率形成较大拖拽。期间整体出货表现一般,去库缓慢。本周中国全钢胎样本企业产能利用率为41.69%,环比-17.85个百分点,同比-9.89个百分点。周期内部分全钢胎企业安排检修,拖拽整体产能利用率明显下行,5月6日左右多数检修企业逐步复产。

宏观(中性):英美达成协议 市场继续交易缓和乐观预期

本周宏观环境整体趋缓为主,国内时间周四晚特朗普称英美达成首个贸易协定,利好后续的缓和预期。但深度剖析之下,美对英本质上贸易顺差,英美协议的达成对后续其他国家的谈判参考意义有限,宏观大背景下关税战继续以及中美对立的逻辑依然坚挺。

总结(震荡偏弱):宏观利好对胶价支撑有限 后续供增需减逻辑明确

我们认为目前宏观环境的缓和对胶价支撑有限,随后续开割上量,以及关税带来的内需衰减逐渐体现在实体经济数据上,橡胶板块的供增需减仍然比较明确。在关税胶价深跌后,当下的估值压力不大,但胶农仍然有充沛的利润,我们认为后续胶价仍然存在下探完全成本以减弱胶农割胶积极性的可能。

策略建议:

单边:逢高沽空RU2509、NR2506 套利:多BR空RU 多BR空NR

风险:关税缓和、国内超预期刺激政策出台、极端天气干扰产量

本周新闻:

1.机构分析:社会库存小幅累库(隆众资讯)

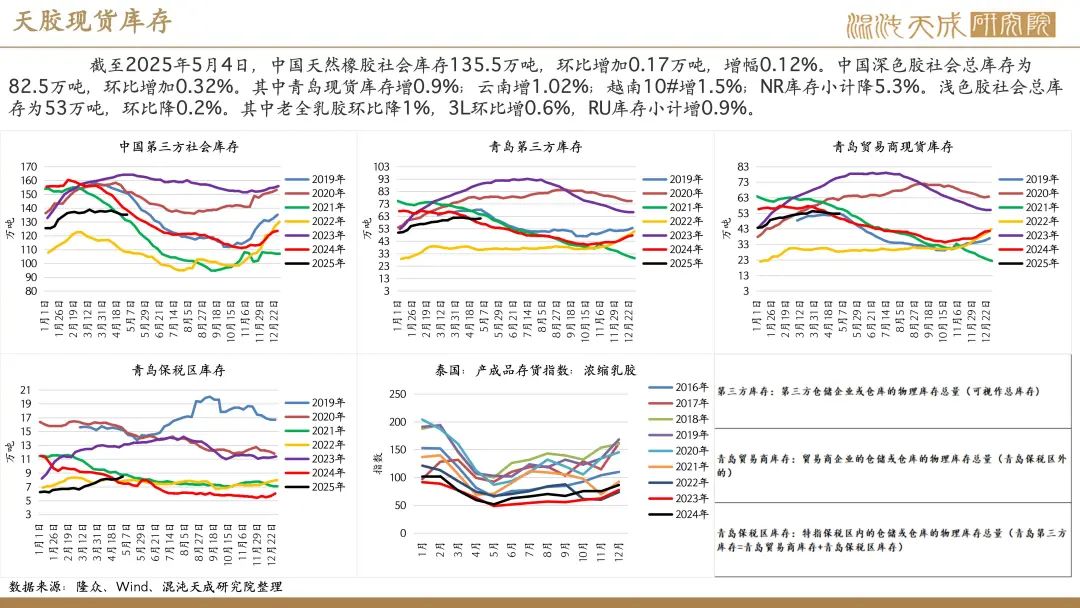

截至2025年5月4日,中国天然橡胶社会库存135.5万吨,环比增加0.17万吨,增幅0.12%。中国深色胶社会总库存为82.5万吨,环比增加0.32%。其中青岛现货库存增0.9%;云南增1.02%;越南10#增1.5%;NR库存小计降5.3%。浅色胶社会总库存为53万吨,环比降0.2%。其中老全乳胶环比降1%,3L环比增0.6%,RU库存小计增0.9%。

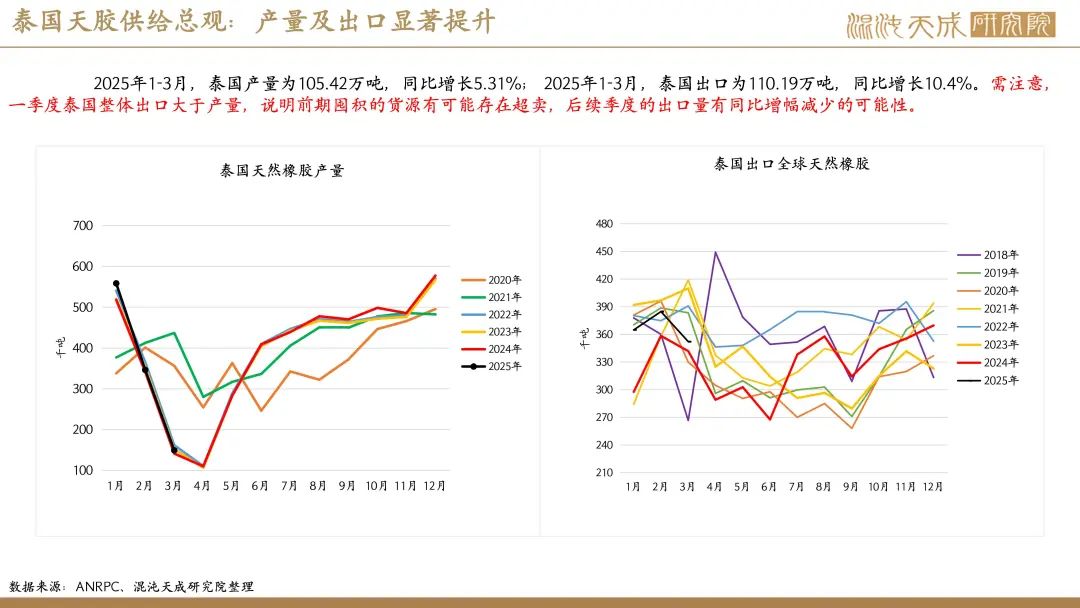

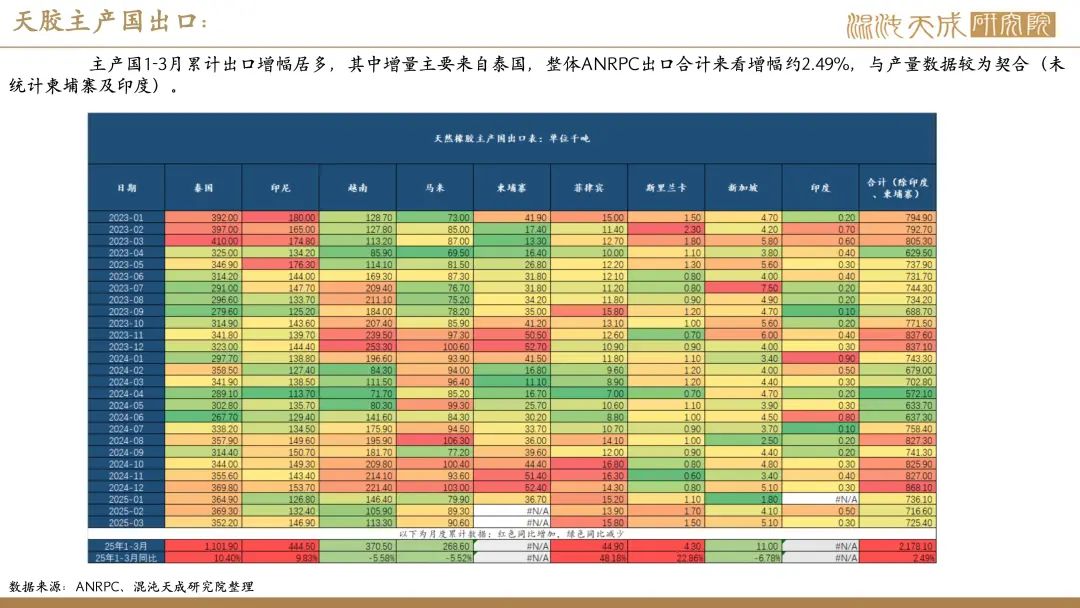

2.机构分析:一季度泰国天然橡胶出口全球同比增加14.44%,出口中国同比增加39.84%(隆众资讯)

2025年一季度泰国天然橡胶累计出口全球126.30万吨,较2024年同期相比(110.4万吨)增长14.44%,其中出口中国79.51万吨,占出口总量的63%,较2024年同期相比增长39.84%,中国市场的超预期增长是2025年一季度泰国橡胶出口的最大亮点。

细分胶种来看:一季度,泰国混合胶出口42.52万吨,同比增加45.51%。标胶出口46.5万吨,同比减少3.54%。一季度,泰国天然胶乳出口22.03万吨,同比增加11.33%。泰国烟片胶出口10.72万吨,同比上升10.66%。一季度泰国天然橡胶(包括烟片胶、标胶、乳胶、邹橡胶、复合橡胶及其余)出口全球总量增量明显,符合季节性规律。一季度泰国东北部步入减产季,南部一、二月份仍属于旺产季,叠加今年物候正常,无异常扰动,割胶工作开展顺利,整季节性增量特性依旧较为明显,故泰国天然橡胶出口呈现出环比增量趋势。

预计2025年二季度泰国对全球及中国出口量环比小幅缩减的可能性较大。二季度泰国处于年内低产期,供应逐渐减少,随着海外买盘偏弱,出口至全球数量环比缩减,青岛港口到港量亦呈现缩减态势。

3.宏观新闻:央行公布10项政策!降准、降息、降个人住房公积金贷款利率(钢联数据)

中国人民银行行长潘功胜7日在国新办新闻发布会上表示,中国人民银行将加大宏观调控强度,推出10项政策,进一步实施好适度宽松的货币政策,推动经济高质量发展。潘功胜介绍,一揽子货币政策措施包括以下10项:第一,降低存款准备金率0.5个百分点,预计将向市场提供长期流动性约1万亿元。第二,完善存款准备金制度,阶段性将汽车金融公司、金融租赁公司的存款准备金率,从目前的5%调降至0%。第三,下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点。第四,下调结构性货币政策工具利率0.25个百分点,包括:各类专项结构性工具利率、支农支小再贷款利率,均从目前的1.75%降至1.5%;抵押补充贷款(PSL)利率从目前的2.25%降至2%。第五,降低个人住房公积金贷款利率0.25个百分点,五年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整。第六,增加3000亿元科技创新和技术改造再贷款额度,由目前的5000亿元增加至8000亿元,持续支持“两新”政策实施。第七,设立5000亿元服务消费与养老再贷款,引导商业银行加大对服务消费与养老的信贷支持。第八,增加支农支小再贷款额度3000亿元,与调降相关工具利率的政策形成协同效应,支持银行扩大对涉农、小微和民营企业的贷款投放。第九,优化两项支持资本市场的货币政策工具,将证券、基金、保险公司互换便利5000亿元和股票回购增持再贷款3000亿元额度合并使用,总额度8000亿元。第十,创设科技创新债券风险分担工具,央行提供低成本再贷款资金,可购买科技创新债券,并与地方政府、市场化增信机构等合作,通过共同担保等多样化的增信措施,分担债券的部分违约损失风险,为科技创新企业和股权投资机构发行低成本、长期限科创债券融资提供支持。