尿素 上涨空间有限

劳动节假期前最后一个交易日,尿素期货2509合约涨幅超过7%,提振市场情绪。劳动节后,尿素期货2509合约延续强势上涨趋势,5月9日盘中一度升至1926元/吨。从中长期来看,在高库存、高产量背景下,盘面持续上涨空间有限。

消息面提振市场情绪

劳动节假期前最后一个交易日,在出口政策松动预期影响下,尿素期货2509合约大幅上涨。当日河南尿素现货市场主流价格为1860元/吨,较前一日上涨40元/吨,涨幅达2.2%。在此背景下,工厂捂盘惜售,各地贸易商挺价出售意愿偏强。

劳动节假期后第一周,出口政策松动预期持续发酵,部分生产企业顺势上调出厂价格。5月7日,河南尿素主流价格为1900元/吨,较节前上涨了40元/吨,5月9日进一步上涨至1910元/吨。市场情绪高涨,贸易商以及厂家捂盘惜售。与此同时,下游厂家采购积极性略有提高,叠加劳动节前尿素工厂降价收单,市场成交较好。

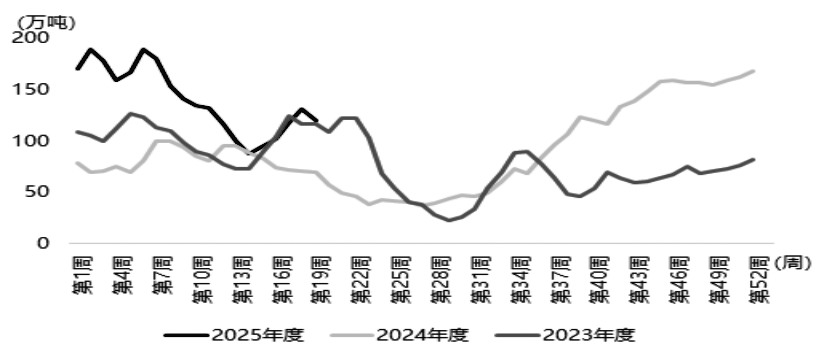

劳动节假期后,下游提货速度边际改善,尿素企业库存大幅下滑,进一步提振市场心态。截至5月7日,国内尿素企业总库存量为106.56万吨,较4月底减少12.61万吨,降幅10.58%。短期在消息面利多占据上风的背景下,节后第一周,尿素期现货价格双双上涨。截至5月9日收盘,尿素2509合约周涨幅达2.05%。短期来看,市场交易的主要逻辑仍在出口端,若影响继续发酵,将进一步提振市场情绪,短期利多盘面价格;反之,市场交易逻辑将重回基本面。

图为尿素企业总库存量

农业需求预期回升

从需求端来看,当前北方夏季玉米肥暂未启动,南方局部地区干旱影响水稻用肥节奏,使得国内夏季肥采购节奏有所延后,贸易商随行逢低补货。不过,当前黄淮海地区夏季玉米肥陆续启动备货,市场成交环比出现好转。与此同时,东北农业市场需求环比好转,追肥备货有提前启动迹象。6月份,农业需求将集中释放,届时需求预期将兑现,进一步提振市场情绪。

值得关注的是,工业需求方面,复合肥上半年的旺季即将步入尾声,且复合肥工厂原料库存充足,企业原料补库谨慎,工业需求维持刚性采购。在此背景下,当前市场成交量并未随价格上涨而同步放大,表明下游对近期的高价接受度有限,对盘面的支撑力度存疑。

高产量压制价格

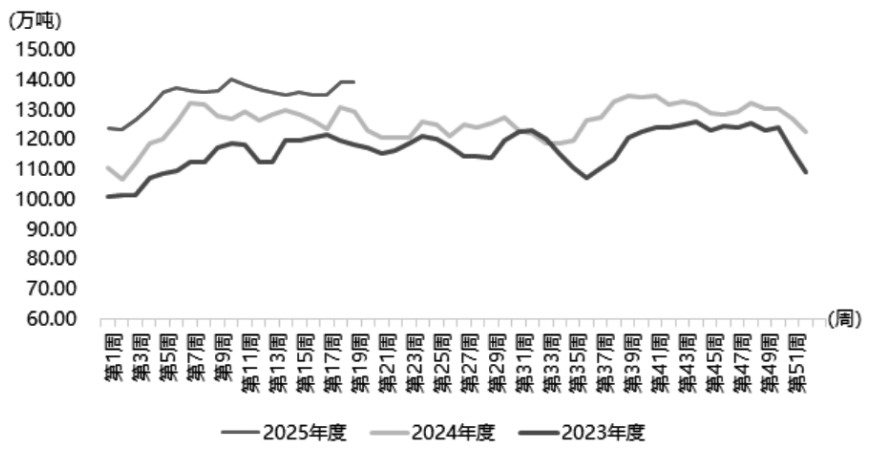

从供应端来看,劳动节假期前的最后一个交易日,尿素产能利用率达到89.21%,行业日产量为20.57万吨。节后归来,在部分企业装置检修的背景下,尿素行业装置开工率下滑,供应小幅下降。不过,伴随着近几年新增产能的投放,尿素产能基数持续走高。因此,尽管近期尿素装置开工率下滑,但周度产量处于近几年同期高位,且远高于近几年同期均值,对盘面构成较大压力,进一步制约价格反弹。上周,国内尿素生产企业周度产量达到141万吨,较4月底上涨0.93万吨,环比增长0.66%,同比增长8.77%。

与此同时,5—6月份有两套新装置存在投产预期,总产能逼近200万吨/年。而检修的企业只有两家,涉及产能在100万吨/年左右。若新增产能按计划投放,后期供应压力将持续攀升,进一步压制盘面价格。

图为尿素周度产量

成本中枢下移

作为尿素的主要生产原料,近期煤炭价格持续走低,带动尿素成本中枢下移。劳动节假期当周,国内动力煤跌幅超过3%,受多重利空因素拖累:首先,大秦线春季检修结束后,随着发运恢复,煤矿生产积极性较前期有所提升,供应压力增加。其次,劳动节假期期间,北方港口库存快速累积,疏港压力不断上升,部分贸易商出货心态愈发明显。最后,5月份国内气温将逐渐升高,部分地区将迎来雨季,水电等非化石能源对煤电的替代预期较强。后期来看,在煤炭库存居高不下、产地供应维持高位、水电能源替代作用下,预计煤价继续承压下行,对尿素的支撑力度减弱。

与此同时,伴随着成本端的下滑,尿素生产企业利润走高,后续企业检修概率偏低,开工积极性走高,届时市场供应压力增加,对盘面有一定的负反馈。

结合基本面以及盘面来看,笔者认为,短期在出口政策松动预期以及需求好转预期提振下,盘面价格相对坚挺。中长期来看,尿素供应维持高位,需求端支撑有限,成本端支撑乏力,价格持续上涨动能不足。(作者单位:国元期货)

来源:期货日报网