股指有望震荡上行

上周股指市场先扬后抑,主要指数多数上涨,其中创业板指数涨幅领先,上涨3.27%。中美经贸中方牵头人、国务院副总理何立峰当地时间11日晚在出席中方代表团举行的新闻发布会时表示,此次中美经贸高层会谈坦诚、深入、具有建设性,达成重要共识,并取得实质性进展。本周一A股市场情绪回暖,三大指数集体高开。

国内经济仍有韧性

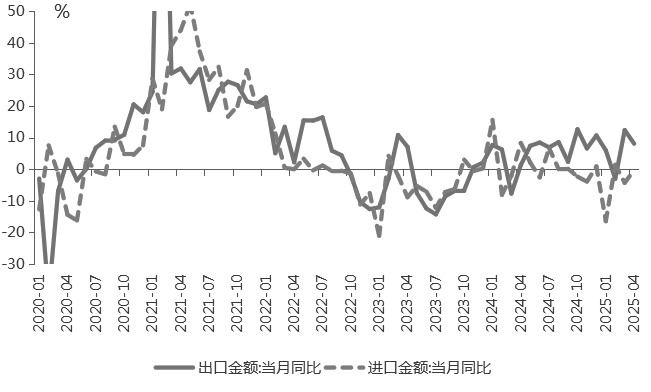

4月我国出口增速超预期上行,出口仍有韧性。按美元计价,4月出口同比增长8.1%,较3月回落4.3个百分点,预期为2%。分地区看,我国对美出口大幅下滑,对东盟出口大幅增长。4月对东盟出口同比增速为20.8%,拉动出口3.6个百分点,对美出口同比增速为-21.03%,前值为9.09%,拖累出口3个百分点,对欧盟出口同比增速为8.27%,拉动出口1.2个百分点。虽然加征关税对我国出口造成了一定拖累,但得益于制造业优势,我国商品在全球的竞争力仍较强。中美经贸高层会谈取得实质性进展,关税对出口的拖累或弱于市场预期。

4月国内CPI环比由3月的下降0.4%转为上涨0.1%,表现好于季节性。CPI同比下降0.1%,降幅与3月相同。核心CPI环比上涨0.2%,前值为0,同比上涨0.5%,与3月持平。4月CPI环比转正,主要受食品和出行价格回升带动。由于进口量减少,牛肉价格环比上涨6.9%,国内部分食品价格也出现季节性回升,4月食品价格环比上涨0.2%,涨幅高于季节性水平。“五一”假期出行需求增加,机票、交通工具租赁费、宾馆住宿和旅游等价格明显改善。4月PPI环比下降0.4%,降幅与3月持平,同比下降2.7%,降幅较3月扩大0.2个百分点。PPI走弱一方面是因为原油、有色等国际大宗商品价格下行,拖累国内相关商品价格,另一方面是因为部分能源价格季节性下降。大宗商品价格下行对PPI的压制更为明显,预计后续政策会继续发力支持物价回升。

图为出口和进口金额当月同比

稳增长政策继续加码

5月7日,国新办举行新闻发布会,推出一揽子金融政策,涵盖稳定资本市场、刺激内需、稳定楼市等多方面内容。当前外部压力较大,政策继续加码有助于稳定市场预期、提振市场信心。

央行降准降息落地,将带动社会综合融资成本下行,提振实体经济融资需求回暖。此次降准既包括全面降准0.5个百分点,还阶段性将汽车金融公司、金融租赁公司的存款准备金率从目前的5%调降为0。降准能够增加长期流动性供给,降低银行负债成本,有助于银行更好地满足融资需求。降息方面,除降低政策利率0.1个百分点外,央行还下调结构性货币政策工具利率0.25个百分点,全面降息和结构性降息同步落地,在全面降低实体企业融资成本的同时,还能够精准支持重点领域和薄弱环节的融资需求,提高资金直达效率。稳定资本市场的重要性进一步提升。新闻发布会提及优化两项支持资本市场的货币政策工具,更加有利于稳定资本市场预期。推动中长期资金入市的一系列政策也在持续推进,将为市场提供更多增量资金,提升市场稳定性,优化投资者结构,有利于资本市场的长期健康发展。

美联储持观望态度

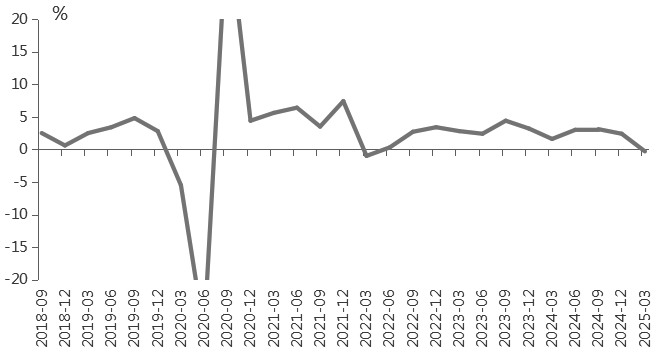

在关税政策的压制下,美国滞胀风险增加,且在一季度GDP中已有所体现。一季度美国GDP环比折年率下滑至-0.3%,低于市场预期,虽然更多是受“抢进口”的拖累,但加征关税会导致消费和固定资产投资承压,对经济的拖累将在下半年体现。

分项看,第一,美国一季度个人消费支出环比折年率为1.8%(前值为4%),拉动GDP 1.21个百分点,服务消费仍有韧性,但商品消费尤其是耐用品消费走弱。第二,私人投资环比折年率为21.9%(前值为-5.6%),拉动GDP 3.6个百分点,其中库存拉动2.25个百分点,为了“抢进口”,厂商大量补库,随着“抢进口”的结束,库存对GDP的支撑减弱;固定资产投资拉动1.34个百分点,固定资产投资中的非住宅项拉动1.29个百分点,主要贡献来自设备投资。第三,出口环比折年率为1.8%(前值为-0.2%),“抢进口”带动进口环比折年率飙升至41.3%(前值为-1.9%),其中商品进口环比折年率大涨50.9%,导致净出口拖累GDP 4.83个百分点。第四,政府消费支出和投资环比折年率为-1.4%(前值为3.1%),拖累GDP 0.25个百分点。

图为美国GDP环比折年率

当前美联储处于两难境地,继续观望或是更好的选择。5月美联储按兵不动,将基准利率维持在4.25%~4.5%区间,符合市场预期,已经连续三次会议维持利率不变。声明中提到经济前景的不确定性进一步增加,失业率和通胀走高的风险已经上升。鲍威尔在新闻发布会上表示经济增长面临的风险尚未显现,没必要急于行动。预计美联储会等关税对经济和通胀的影响进一步明朗后再进行决策,6月降息的概率较小。

总体看,5月7日国新办新闻发布会推出一揽子政策,有助于稳定市场预期、提振市场信心。同时中美贸易谈判取得实质性进展,带动市场风险偏好回升。因此在政策积极发力、关税谈判释放积极信号的推动下,股指有望呈震荡上行走势。

来源:期货日报网